Компания капиталын қалыптастыру және капитал құрылымын басқару: дәстүрлі және Модильяни-Миллер тәсілдері

Жоспар

Кіріспе2

І бөлім. Компания капиталының құрылымы3

1. 1. Компаниялардың меншікті капиталын қалыптастыру3

1. 2. Компаниялардың қарыз капиталын қалыптастыру6

ІІ бөлім. Капитал құрылымын басқару бағыттары8

2. 1. Дәстүрлі әдіс9

2. 2. Модильяни мен Миллер әдісі11

ІІІ бөлім. Капитал құрылымын талдауға әсер етуші факторлар17

3. 1. Қаржылық тұтқа әсері17

3. 2. WACC көрсеткіші, дебиторлық және несиелік қарыздың әсер етуі18

3. 3. Қаржылық коэффициенттердің мәні21

Қорытынды24

Қолданылған әдебиеттер тізімі25

Кіріспе

Қазақстан Республикасы тәуелсіздік алғаннан кейін, мемлекеттің экономикасын әкімшілік жүйеден жаңа нарықтық экономикаға өзгертуді бастады. Соның бастапқы бір көрінісі, мемлекеттің меншігінің жекешелендірілуі және жеке меншіктің пайда болуы. Жеке меншік пайда болу себепті, мемлекетімізде жаңа өндірістік фирмалар, кәсіпорындар мен ұйымдар ашылды. Кәсіпорындардың нарықтық экономикаға бейімделмеуі себепті, капитал деңгейін бекітетін норманың, несие алу бойынша шекті норманың болмауы және т. с. с. себібінде, ұйымдардың банкроттыққа тез ұшырауы көп кездесті.

Бүгінгі нарықтық экономикалық жағдайда, барлық кәсіпорындар мен фирмалар, ұйымдар күрделі бәсекеде. Сол себепті, олар нарықта тұрақты қызмет атқарып, пайда табу үшін, әр-түрлі инвестициялық қажеттілігін қамтамасыз ету үшін капитал тартады. Капитал тарту кезінде, фирма әр-түрлі меншікті және қарыз көздерін қолданады: акция мен облигация эмиссиясы, банк несиесі, кәсіпорындардан қарыз және т. с. с., және бұлардың бәрі белгілі-бір құнға ие.

Біз, курстық жұмыста акцияның эмиссиялануы, несиелердің тартылуы, олардың қаржылық тұтқа әсері, қаржылық коэффициенттерді анықтаудың қажеттігін және капитал тарту үшін шығындардың орташа шамасын қарастырамыз.

І бөлім. Компания капиталының құрылымы

1. 1. Компаниялардың меншікті капиталын қалыптастыру

Меншікті капиталдың негізгі элементтерінің мінездемесі (1 кестеде) берілген. Қаржылық менеджмент шегінде, компанияның меншікті капитал құралдарын қолданудың кемшіліктерін, артықшылықтары мен шектеулерін талдаудың артықшылықтары бар. Себебі, осы талдаулар (анализ) компанияның қаржылық мүмкіндігін көрсетеді.

Жарғылық капитал компанияның қызмет атқаруына қаржылық негіз болып табылады. Акциялар шығару арқылы жарғылық капиталды құрудың мақсаты - компанияның қызмет етуіне қаражат жинау және өмірлік цикл шегінде үздіксіз қаржыландыру.

Кесте 1

Меншікті капиталдың негізгі элементтерінің мінездемесі

Эмиссиялық табыс;

Қайтарымсыз негіздегі құндылықтар

Шығыстарды, шығындарды жабу

Облигацияларды жабу

Акцияларды қайта рып, сатып алу

Акцияны ұстаушылар компанияның иелері болып саналады және олар белгілі-бір артықшылықтар мен құқықтарға ие болады. Осы құқықтар акцияның инвестициялық артықшылығы болады. Инвестор жағынан қарағанда, бұл бағалы қағаз келесі артықшылықтарға ие болады. Олар: компанияны басқаруға қатысу, дивиденд түрінде табыс алу, жаңа шығарылған акцияларды сатып алуға құқық.

Жоғарыда аталғандай акцияның екі түрі бар, олар: жай және артықшылығы бар акция. Жай акцияның инвестор мен эмитент үшін келесідей артықшылықтары мен кемшіліктері бар (2 кесте) .

Кесте 2

Инвестор мен эмитент үшін жай акцияның

артықшылықтары мен кемшіліктері

Қаржы құралдарының ауқымды бөлігін ұзақ мерзімде қолдану

Тұрақты, қатаң тәртіппен бекітілген төлемдердің болмауы

Пайданың болуы, міндетті түрде дивиденд төлеуді қарастырмайды

Салынған капиталдың орнына басқаруға қатысу құқығын алу

Дивидендтік табыс алу құқығы мен қосымша табыс алуға құқық

Қосымша жеңілдіктер құқығы

Жаңа акцияларды сатып алуға құқық

Компания тарқағанда мүліктік құқық

Басқару пакетіне таласу кезінде капиталды жоғалту тәуекелі

Қабылданатын шешімдердің жай жүзеге асуы

Дивидендтік табыс алуға еш кепілдің болмауы

Акцияның құны төмендеген жағдайда капиталды жоғалту тәуекелі

Акция пакетінің үлкен көлеміне ие болғанда ғана, басқару құқығын алу

Акционерлік қоғамның жай акциямен қатар артықшылықты акция шығару құқығы бар. Бұл арада келесі бір шартты сақтау керек: "артықшылықты акцияның көлемі жарғылық капиталдың көлемінің 25% аспауы керек"

Артықшылықты акциялар - қаржыландырудың аралас түрі, қарыздық міндеттеме мен жай акцияның бейнесіне ие. Компания тарқаған жағдайда, артықшылықты акция иесінің талаптары, несие берушілердің талаптарынан кейін орындалады. Бірақ жай акция иеленушінің талаптарына дейін, себебі бұл акция компанияның активіне қатысты артықшылықты құқық береді.

Артықшылықты акциялар түрлерінің талдауы келесі (3 кестеде) берілген.

Кесте 3

Артықшылықты акциялардың негізгі түрлері

Кумулятивті

артықшылықты

акция

Қайтарымды

артықшылықты

акция

Артықшылықты

акциялар

варранттармен

Артықшылықты

акциялар

қатысу құқығымен

Кепілдендірілген

артықшылықты акциялар

Артықшылықты акциялардың көп түрлерінің болуы себепті, оларға берілетін құқықтар әр түрлі. Компания капиталын қалыптастыруда осы акциялар тиімділігі бойынша ерекшеленеді. Бұл арада компанияның қаражаттарды тартудағы шығыстарын минимизациялауға болады.

Артықшылықты акцияларды шығарудың келесідей басымдылығы бар:

1) құралдың икемділігі. Заң бойынша, егер компания зардаптар шегіп жатса онда оның дивидендтерді төлемей тұра тұруына құқығы бар.

2) қызмет ету үздіксіздігі. Артықшылықты акцияның қызмет ету шегі қойылмайды.

3) компанияны басқаруға құқық бермей, қосымша ақша қаражаттарын тарту құқығы. Біз білетіндей, бұнда қосымша шарттар бар.

4) компанияның инвестициялық бейнесін арттыру.

5) компанияға банкрот болуға қысым көрсете алмау.

6) пайыздық тәуекелдерді шектеу мүмкіндігі.

Меншікті капиталдың екінші элементіне қосымша капитал жатады. Ол үш құрамдасқа жіктеледі: еңгізілген қосымша капитал, қайта бағалаудан капитал және жинақталған капитал (кесте 2) .

Қосымша бағалы қағазды сатқанда оның нарықтық құны мен бастапқы құны арасында айырмашылық болады, осы айырма еңгізілген қосымша капиталға жатады.

Келесі құрамдас бөлік - қайта бағалаудан капитал . Міндеттемелер болмаған жағдайда, айналымнан тыс активтердің бағасы өскенде, компания мүлкінің бағасы да өседі. Осы өскен баға капитал болып саналады.

Үшінші құрамдас бөлік - жинақталған капитал . Компанияның инвестициялық қызметі нәтижесінде, активтердің бағасының өскенін бейнелейді.

Меншікті капиталдың үшінші элементі - бұл, резервтік капитал . Инвесторлармен, жабдықтаушылармен, несие берушілермен есеп айырысқанда қаражат жетпей қалса осы капитал қолданылады. Яғни, шаруашылық қызмет шығыстарының орнын толықтырып отыру.

Пайда компанияның меншікті капиталының негізгі элементіне жатады. Бұл элемент компанияның қызмет ету нәтижесінің эффектісін бейнелейді; капитал құнымен салыстыра келе, компанияның нарықтық құнының өзгеруін бейнелейді.

Пайда - компанияның қызмет атқаруының түпкі мәні болып саналады. Және ол капиталдың элементі болу үшін, операциялық, инвестициялық және қаржылық қалыптасу стадияларынан өтуі, бюджет пен несие берушілер алдындағы міндеттерін орындауы, резервтік корларға бөлінуі тиіс. Яғни, бөлінбеген пайда формасына ие болуы керек.

Пайданы бөлу компанияның даму шешімімен және мақсатымен анықталады. Компанияның нарықтық құнына әсер етуші негізгі фактор болып табылады.

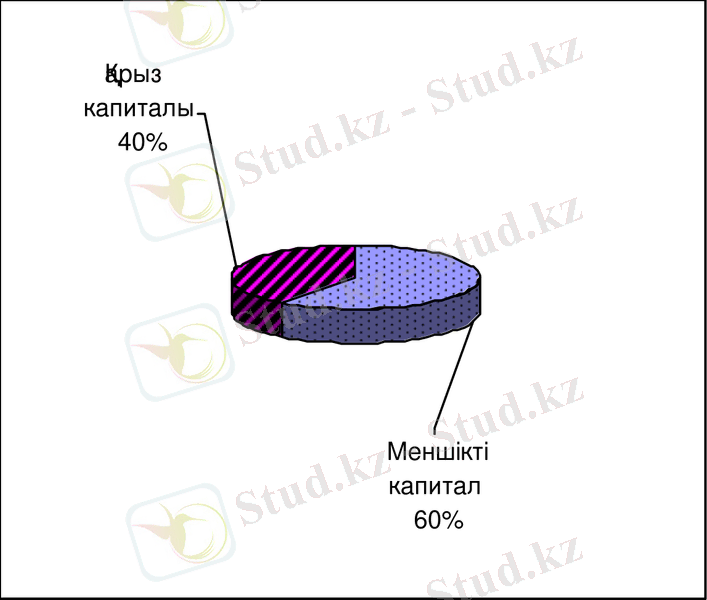

1. 2. Компаниялардың қарыз капиталын қалыптастыру

Компанияның қызметін қаржылық қамтамасыз ету, қарыз капиталын қолданумен толықтырылады. Себебі, компанияның негізгі қызметін жүзеге асырғанға меншікті капитал жеткіліксіз болады. Ал ең бастысы - қарыз капиталын қолданудың өзіндік артықшылықтары бар.

Сол артықшылықтардың бірі - қаржылық тұтқа әсері. (ІІІ бөлім 3. 1. )

Қарыз капиталының негізгі элементтері банк несиесі мен кәсіпорынның шығарған облигациясы. Нормативтік құжаттар бойынша банк несиесінің пайыздары өнімнің өзіндік құнына кіреді. Сол себепті бұл құралдың бағасы (k a i ) банкке төленетін пайызға қарағанда төмен:

k a i = І r × (1 - Т) (1)

бұнда, Т - пайдаға салынатын салық ставкасы;

І i - несие бойынша ставка.

Кәсіпорындардан алатын несие банктен алатын несиеге қарағанда әлде қайда өзгеше. Оның ерешелігі өте қысқа мерзімге алуымен ерекшеленеді.

Қарыз капиталының негізгі элементтерінің бірі - облигациялар . Корпоративтік облигациялар - инвестор мен эмитент арасында пайда болатын, ерекше қарыздық, борыштық бағалы қағаз; тәуелсіз қор нарығында айналымда болатын жеке котировкаға ие борыш; ол өтімділік, табыстылық және нақтылық қасиеттерге ие. Облигациялардың келесідей жіктемесі бар (4 кесте) .

Кесте 4

Облигациялардың сыныптамасы

Облигациялық займ

мақсаты бойынша

Жаңа инвестициялық жобаларды қаржылан-дыру үшін шығарылатын облигациялар

Қарызды өтеу мақсатында, қайта қаржыланды ру үшін шығарылатын облигациялар

Орта мерзімді - өтеу мерзімі 1 ж-дан 10 жылға дейін

Ұзақ мерзімді - өтеу мерзімі 10 жыл және одан жоғары

Табысты төлеу

формасы бойынша

Пайыздық облигациялар

Дисконттық облигациялар

Конвертацияға түсетін облигациялар

Конвертацияға түспейтін облигациялар

Мерзімінен бұрын өтеу

мүмкіндігіне қарай

Кері шақырылатын облигациялар

Шақырылмайтын облигациялар

Тәжірибеде облигациялар құнын келесі формуламен анықтайды:

k d = (М * р + (М - Р dр ) /k) / ((М + Р dр ) /2) (2)

бұндағы, р - облигациялық займ бойынша пайыздық ставка;

М - займ мөлшері;

Р dр - облигацияны орналастырғаннан таза табыс;

k - займ мерзімі (жыл)

Т - пайдаға салынатын салық ставкасы.

Бірақ, облигация өнімнің өзіндік құнына кіретін қаражат болу себепті, келесі формуланы қолданған жөн:

k a d = k d × (1 - Т) (3)

Осы формулалардың нәтижесінде біз қарыз қаражаттарынан түсетін қаражат көлемін анықтай аламыз.

ІІ бөлім. Капитал құрылымын басқару бағыттары

Кез-келген компанияның қызметі көп мақсатты мәнге ие; көбінде, фирма капиталының көлемі мен акция табыстылығы және пайда туралы айтуға болады.

Қаржы менеджменті теориясында келесідей екі түсінікті ажыратып қарастырады, олар коммерциялық ұйымның капиталының құрылымы мен қаржылық құрылым. «Қаржылық құрылым» термині, коммерциялық ұйымның қызметін қаржыландыруды бүтіндей қарастырады, басқа сөзбен айтқанда, қысқа мерзімді құралдарды қосқанда, барлық құрал көздерінің құрылымы. Екінші термин болса, құрал көздерінің тар ауқымына арналған - ұзақ мерзімді пассивтер (меншікті құрал көздері мен ұзақ мерзімді қарыз капиталы) . Компанияның ұзақ мерзімді тәртіптегі шешім қабылдау саясаты қарастырылу себепті, алдағы уақытта капитал құрылымы ғана қарастырылады.

Меншікті және қарыз құралдары бірқатар параметрлер бойынша ерекшеленеді, олардың негізгілері төменде кестеде келтірілген. (6 кесте)

Кесте 6

Негізгі құралдардың араларындағы негізгі ерекшеліктер

Мүлік пен пайданың

бөлігін алуға құқық

Капиталдың инвесторға

қайтарылу мерзімі

Келтірілген кестеден көріп отырғанымыздай, капитал құрылымы, коммерциялық ұйымның қаржылық - шаруашылық қызметінің нәтижесіне тура әсер етсе, оған иеленуші мен инвесторларға жанама әсер етеді.

Капитал құрылымын басқару мүмкіншілігі мен мақсаттылығы сұрағын шешудің екі негізгі бағыты бар: а) дәстүрлі; б) Модильяни-Миллер теориясы.

2. 1. Дәстүрлі әдіс

Бірінші бағытты ұстанушылардың айтуынша, фирма капиталының құны - капиталдың құрылымына тәуелді; ал екінші бағытты ұстанушылардың пікірі бойынша, фирманың нарықтық бағасын max -лайтын, WACC көрсеткішін min -лайтын, оптималды капитал құрылымы бар. Сонымен қатар, келесідей аргументтер келтірілген.

Капиталдың орташа есептелген бағасы, оның құрамдас бөліктеріне тәуелді. Бұл бөліктер, жалпы екі түрге бөлінеді - меншікті және қарыз капиталы. Бұл көрсеткіш көздерінің бағасы, капитал құрылымына тәуелді түрде өзгеріп отырады. Сонымен қатар, өзгеру жылдамдықтары әр түрлі. Көптеген зерттеулер көрсеткендей, акционерлер қарыз құралының қалыпты өсуі кезінде, яғни қаржы тәуекелінің біршама өсуі кезінде, табысты ұлғайтуға бірден талаптар жасамайды. Бірақ, белгілі-бір қауіпсіздік шегінен асқанда, акционерлер тәуекелдің орнын жабу үшін жоғары табыстылықты талап етеді. Компания басында тек меншікті капиталды қолданады (ke), уақыт өткеннен кейін ол арзақ қарыз құралдарын қолдануға тырысады және фирманың жалпы капитализациялау деңгейі өседі, немесе WACC көрсеткіші өседі, уақыт өте келе фирма қарыз капиталын қолдануды өсіреді. Және WACC көрсеткіші min -ды мәнге ие болатын нүкте капиталдың оптималды құрылымы болады (1. 1. сур. ) .

Капитал ke

құны

WACC

kd

WACC min

Қарыз

капиталының

Оптимум үлесі

нүктесі

Сур. 1. Капиталдың құрылымы мен құнының арасындағы байланысқа дәстүрлі көз-қарас.

Мысал:

Төмендегі шарттардың негізінде капиталдың оптималды (оңтайлы) құрылымын табу. Бастапқы мәліметтер 7 кестеде берілген.

Кесте 7

Капиталдың оптималды құрылымы (пайызбен)

Меншікті капиталдың

құны

Сонымен, капиталдың оңтайлы құрылымы, қарыз капиталы 20% жеткенде тиімді болады және капиталдың өлшенген орташа құны ең төменгі мәнге ие - 12, 64. (14, 0%*0, 8) +(7, 1%*0, 2) = 12, 64%

Екінші бағытты ұстанушылардың пікірі бойынша керісінше - кейбір шарттар орындалғанда фирманың нарықтық құны мен капиталдың құны, капиталдың құрылымына тәуелді емес. Яғни, онда оларды оңтайландыруға болмайды, және капитал құрылымын өзгерту арқылы фирманың нарықтық құнын өсіруге болмайды. Бұл соңғы бекітпені кейде «принцип пирога» деп те атайды: пирогты әртүрлі бөлуге болады, бірақ оның көлемі ешқалай өзгермейді. (1. 3. сур. )

Сур. 2. «Пирог» принципі.

2. 2. Модильяни мен Миллер әдісі

Өз көз-қарастарын негіздегенде Модильяни мен Миллер бірталай шектеулерді еңгізді, оның ішінде:

- Инвесторлардың рационалдығы, капитал нарығының тиімділігі, мәліметтердің тегін болуы, трансакциялық шығындардың болмауы;

- Компания міндеттемелердің тек екі үлгісін ғана эмиссиялайды: тәуекелсіз ставкалармен міндеттемелер және акциялар (тәуекелді капитал) ;

- жеке тұлғалар тәуекелсіз ставкалар бойынша ссуда - займдық операцияларды жүргізе алады;

- банкроттықпен байланысты шығындар жоқ;

- барлық компаниялар бір тәуекел тобында деп есептеледі;

- күтілетін ақша ағымдары мерзімсіз аннуитет деп танылады. (яғни, табыс өлшемі болжандайды) ;

- салық жоқ.

Бұл шектеулердің кей бірін ғажайып елес деп атауға болады. Бірақта кейінгі зерттеулер көрсеткендей, бұл шектеулер негізгі қорытындыларға елеулі әсер етпейді.

Модильяни мен Миллер ұсынған негізгі тұжырымдамалар.

Заңды және жеке тұлғалардың табысына салық салынбау шартында Модильяни - Миллер теориясының логикасы

Келесі белгілерді еңгіземіз:

Vu - қаржылық тәуелсіз U компаниясының нарықтық құны. (яғни, қарыз капиталын қолданбайды) ;

Vg - қаржылық тәуелді G компаниясының нарықтық құны;

E - компаниясының меншікті капиталының нарықтық құны;

D - компаниясының қарыз капиталының нарықтық құны;

NOI - таза операциялық пайда (% мен салықтарды шегергенге дейінгі пайда) ;

σ NOI - NOI-дың орташа квадраттық ауытқуы; Тәуекел мінездемесі ретінде;

k eu - U компаниясының "меншікті капиталы" көзінің құны.

k eg - G компаниясының "меншікті капиталы" көзінің құны;

k eu - "қарыз капиталы" көзінің құны.

Жоғарыдағы шарттар негізінде Модильяни мен Миллер келесі екі бекітпені дәлелдеді.

Бекітпе 1. Компанияның нарықтық құны капиталдың құрылымына тәуелді емес және оның операциялық пайдасын капитализациялау арқылы анықталады.

V u = Vg = NOI (4)

k eu

Бекітпе 2. Қаржылық тәуелді компанияның меншікті капиталының құны, оған ұқсас қаржылық тәуелсіз компанияның меншікті капиталы + тәуекелге төленетін сыйақыға тең. Яғни, қаржылық леверидж шегінде айырмаға тең.

k eg = k eu + тәуекелге төленетін сыйақы = k eu ( k eu - k ed ) * D / E (5)

Осы екі бекітпе көрсеткендей, арзан қарыз құралдарын тарту арқылы компанияның нарықтық құнын көтеруге болмайды. Себебі арзан қарыз құралдарын тартқанда, компанияның тәуекелділік деңгейі жоғарылайды, яғни меншікті капитал құнының да тәуекелі жоғарылайды.

Бірінші бекітпені дәлелдеу үшін Модильяни мен Миллер, арбитраждық негіздеу тәсілін қолданды. Бұл тәсілді мысалмен қарастырамыз.

Мысал:

Бірдей тәуекел сыныптамасына ие, екі компания бар. Бірақ олардың, нарықтық құндары мен құрылымдық көздері әр түрлі.

А инвесторда, L компаниясының 5% акциясы бар деп қарастырайық, онда оның жылдық табысы келесідей:

5% * (1000 - 12% * 2000) = 38 мың тн.

Модильяни мен Миллер бойынша, U мен L компанияларының нарықтық құндары әр түрлі болмауы керек, себебі олар бір тәуекел сыныбында және табыстары бір. Олардың құндарының теңесуі, инвесторлардың арбитраждық операциялары нәтижесінде, келесі схема бойынша пайда болады.

А инвестор келесі операцияны орындаған жағдайда: өзіне тиесілі, L компаниясының акция үлесін сатып, ол 250 мың тн. алады (5% * 5000 мың тн. ), одан кейін жылдық 12% ставка көлемінде 100 мың тн. несие алады. Одан кейін, бұл ақшаларды U компаниясының акцияларына салады және оның үлесі 5, 83% құрайды (350 мың тн. : 6000 мың тн. * 100%) . Бұл жағдайда, оның жылдық табысы:

(5, 83% * 1000 - 12% * 100) : 100% = 46, 3 мың тн.

Жоғарыда көрсетілген операция нәтижесінде, А инвестор өз табысын 8, 3 мың тн. арттырды. Бұл операцияларды басқа да инвесторлар жүзеге асыруға тырысады. Арбитраждық операциялар нәтижесінде U компаниясы-ның акцияларына сұраныс артады, ал ол акциялардың бағасының өсуіне және L компаниясының акциясына сұраныстың төмендеуіне әсер етеді. Бұл процесс, компаниялардың нарықтық құны теңеспейінше жүзеге аса береді.

Келесі бекітпені қарастырсақ, онда салықтың болмауы себепті. Қаржылық тәуелді компанияның меншікті капиталы келесі формуламен есептеледі.

k eg = NOI - kd * D (6)

E

V = E + D ескере отырып және (6. 3) формуласын қолдана отырып, кеесіні шығарамыз:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz