Өнеркәсіптегі негізгі және айналма капитал: құрылымы, тозуы, амортизациясы және өнімнің өзіндік құны

1 ӨНЕРКӘСІПТЕГІ НЕГІЗГІ КАПИТАЛ ЖӘНЕ БАСҚА БЕЙАЙНАЛЫМ ҚАРЖЫЛАР.

А) Негізгі өндірістік капитал (қор, қаржы) - бұл өндірістік процестерде пайдаланатын құралдары. Негізгі өндірістік капиталға жатады: өндіріске қатысы бар бір жылдан артық пайдаланатын еңбек құралдары. Кәсіпорында сондай-ақ негізгі бейөндіріс капитал болуы мүмкін: тұрғын үйлер, мектептер, балалар мекемелері, мәдениет үйлері және т. б.

Негізгі капитал - ұлттық байлықтың үлкен бөлімі. Өнеркәсіп және құрылыс үздіксіз істегенде ұлттық байлық жылдан-жылға өседі. Негізгі капиталдың сапасы да өседі. Оның себептері: жаңадан салынатын және жасалатын үйлер, жабдықтар алғы жобаны және конструкцияны пайдаланады. Сондай-ақ ескі үйлер, жабдықтар модернизация арқылы жаңартылады.

Негізгі капиталдың өсуі жұмысшылардың қор жарақтануын және еңбек өнімділігін көтереді. Негізгі өндіріс қордың тиімділігін көтеру - халық шаруашылығының маңызды мақсаты.

Есептеу және жоспарлау үшін негізгі капитал бірнеше топтарға бөлінеді:

- Жер. Кеңес Одағында жер негізгі капиталға жатпайтын.

- Өндіріс үйлер. Сол үйлерде өнім істеледі, немесе олар басқа мақсат үшін пайдаланылады.

- Ғимараттар. Оларға жататындар: мұнай мұнаралары, гидротехникалық ғимараттар және т. б.

- Күш машиналары. Осы топқа барлық қозғалтқыштар жатады.

- Жұмыс машиналары. Мысалы: станоктар, жабдықтар.

- Жеткізу құралдары. Мысалы: электротораптар, су, жылу және канализация құбырлары және т. б.

- Көлік құралдары.

- Өлшеу және реттеу құралдары. Осы топқа сондай-ақ лабораториялық приборларды қосады.

- Саймандаржәне т. б.

Әрбір топтың жалпы капиталдың ішінде үлес салмағы негізгі капиталдың құрылымы деп аталады.

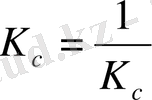

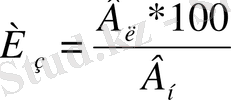

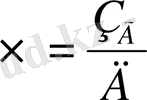

Күш және жұмыс машиналары белсенді негізгі капиталға жатады. Белсенді капиталдың жалпы негізгі капиталға қатынасы технологиялық коэффициент деп аталады:

(1)

(1)

Капиталдың құрылымы әр салада өзгеше болады. Күш және жұмыс машиналардың үлес салмағы металлургияда, мата шығаратын салаларда жоғары болады (65%), жеткізу құралдарының үлес салмағы - мұнай және газ өнеркәсіптерінде өте жоғары (70%), ағаш және балық өнеркәсіптерінде көлік құралдарының салмағы 60% жетеді.

Негізгі капитал натуралдық және ақшалы көрсеткіштерімен өлшенеді. Натуралдық көрсеткіштерді кәсіпорынның техникалық құрылымын білу үшін және қазіргі қордың деңгейімен салыстыру үшін пайдаланылады. Ақшалы өлшем эканомика - бухгалтерлік құжаттарда пайдаланылады (12 0 "Негізгі қаржы" санында) .

Кәсіпорында жыл ішінде негізгі капиталдың мөлшері өзгеруі мүмкін. Сондықтан әрбір есептеулерде ортажылғы капиталдың мөлшері кездеседі:

(2)

(2)

мұнда: H - жыл басындағы қор,

Hк, Hш - жыл ішінде келген және шыққан қор,

Yк, Yш - сол қордың жұмыс істеген және жұмыс істемеген уақыты(ай) .

Егер негізгі қордың мӨлшері әр тоқсанның басында белгілі болса, (бухгалтердік есептеуден) сонда шамамен:

(2а)

(2а)

мұнда: H 1 , H 2 , H 3 , H 4 - бірінші қаңтардағы, сәуірдегі, шілдедегі және қазандағы қор,

Н 5 - 31желтоқсандағы негізгі қор.

Негізгі қор мөлшерімен байланысты үш көрсеткіштер бар. Олар қордың салыстырмалы деңгейін сипаттайды.

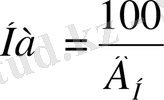

- Қорқайтарым. (3)

мұнда: Б - қор арқылы шығарған бұйымның бағасы,

Н 0 - ортажылғы негізгі қордың мөлшері.

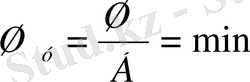

- Қорсыйымдылық. (4)

Келесі көрсеткіш қорқайтарымның кері шамасы:

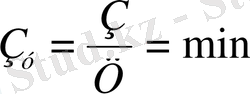

- Қоржарақтану. (5)

мұнда: Н 0 - негізгі қор (теңге),

С - кәсіпорындағы адамдардың саны.

Негізгі капиталдың пайдалануын көтеру жолдары:

- Модернизация арқылы станоктардың қуатын, өнімділігін, жылдамдығын немесе басқа пайдалы қасиеттерін жақсарту.

- Жабдықты үш немесе екі ауысымды толық пайдалану.

- Жабдықты уақытында күту және жөндеу.

Қазір әрбір кәсіпорын (заңды тұлға) негізгі қор үшін 1% мүліктік салық төлейді. Жеке тұлғалар жылжымайтын мүлік үшін 1 промилле ғана төлейді. Жер және көлік құралдары үшін арнайы салықтар төленеді.

Б) Негізгі қордың тозуы. Барлық негізгі қорлар (жерден басқа) уақыт өткен сайын тозады.

Экономикада физикалық және моральдық тозуын айырады. Физикалық тозу - бұл заттардың уақыт өткен сайын ескіргені. Моральдық тозу - бұл жабдықтың конструкциясының ескіргені.

Неігізгі қордың тозуына талай факторлар әсер етеді: пайдалану уақыты, конструкциялық ерекшкліктері, күтім сапасы және т. б.

Жабдықтың физикалық тозуын пайдаланған мерзім арқылы есептеуге болады:

(6)

(6)

мұнда: Т - тозу, %,

У ж - жабдықтың жұмыста болған уақыты, (жыл),

У Е - жабдықтың ережелік (нормалық) пайдалану уақыты

Әрбір кәсіпорын физикалық тозуын қайтару үшін, өнімнің өз құнына амортизациялық қосындысын кіргізеді.

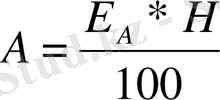

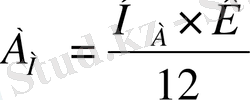

Амортизация (тозу) - бұл негізгі қордың тозған құнын жасалған бұйымның өз құнына қосқаны. Амортизация - ескірген жабдық орнына жаңа қор алу үшін ақшаны жинайды. Жабдық уақытша істемегенде де, амортизация қосындысы бұйымның өз құнына қосыла береді.

Жылғы амортизацияның қосындысы былай есептелінеді:

(7)

(7)

мұнда: Е а - амортизацияның жылғы ережесі (норма), %

Н - негізгі қордың құны, теңге.

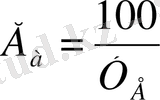

"Е а " арнайы "Амортизациялық қосындысының біріккен нормалары" анықтамалықтан алынады, немесе былай есептеледі:

(8)

(8)

мұнда: У Е - жабдықтың (үйдің) ережелік пайдаланатын уақыты (жыл) .

"Ж" жыл өткеннен кейін (инфляция болмаса) амортизацияның жалпы қосындысы:

(9)

(9)

Формуланы тәжірибе сабағында шығарамыз.

Жылғы амортизацияның 1/12 бөлігі ай сайын айлық шығындарға (айлық өз құнына) қосылады.

Кейінгі жылдарда мемлекеттердің көбі амортизациялық ережелерді әдейі көтереді. Сондағы мақсаты жабдық тез жаңартылсын дегені. Сол үшін Қазақстанда Салық кодексінде (жоғары) шеткі амортизациялық ережелер бекітілген (салық кодексінің 110 бабы) . Амортизацияны екі әдіспен санайды:

- Әрдайым жабдықтың алғашқы бағасынан (сызықты әдіс) ;

- Әрбір жылда жабдықтың (үйдің) қалған құнына (бейсызықты әдіс) .

Амортизация барлық цехтарда тұрған жабдыққа және барлық үйлерге есептеледі. Сондықтан бекер тұрған жабдық және пайдаланбайтын үйлер болмауы керек, әйтпесе өнімнің өз құны жоғары болады.

Салаларда және кәсіпорындарда негізгі қорды бағалағанда үш түрлі баға кездесуі мүмкін:

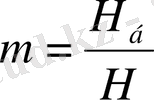

1. Алғашқы құн (Н а ) - жабдықтың немесе үйдің сатып алған немесе құрылған бағасы.

2. Қазіргі (биылғы) құн (Н б ) - жабдықтың немесе үйдің жаңа түрдегі қазіргі бағасы. Оны есептеу үшін жыл сайынғы инфляция себебінен статистика агенттігі жариялайтын индексін пайдаланады.

(10)

(10)

мұнда: И-инфляциялық индекс

мұнда: И-инфляциялық индекс

- Қалған құны. (11) немесе

мұнда: А- негізгі қордың амортизациясы

“Ж” жылдан кейін негізгі қордың қалған құны.

(12)

(12)

Формуланы үйде шығарып көріңдер.

Жаңадан кәсіпорынды ашқанда негізгі қорға қажетті ақшаны екі құжат арқылы есептеуге болады:

а) Бизнес - жоспар. Мұнда барлық бір реттік (күрделі) шығындар шамамен есептеледі. Сондай-ақ бұл құжатта айналма қаржы да саналады. Несиені сұрайды.

б) Жоба. Жобада ақшаның шығыны өте дәл саналады. Бірақ жобада тек қана құрылысқа және бейжылжымалы жабдыққа кететін ақша есептеледі. Бұған сыртқы көліктің, саймандардың, кеңседегі құралдардың бағасы және айналма қаржы кірмейді.

Негізгі қорды жұмыс жағдайында ұстау үшін оны кезеңімен жөндеу керек. Жөндеуге кеткен ақша шығарған бұйымның өз құнына тіке қосылады. Ал жаңа жабдықты алғанда ақшаны амортизациялық қордан немесе таза пайдадан төлейді.

Жөндеумен бірге модернизацияны өткізу пайдалы.

Модеронизация - бұл кейбір бөлшектерді жаңасына ауыстырып, машинаны немесе жабдықты қазіргі деңгейіне келтіру. Модернизация жабдықтың өнімділігін көтеру үшін, пайдалану мерзімін ұзарту үшін жасалынады. Модернизация жабдықты жаңадан сатып алғаннан арзанға түседі, сондықтан ол, әдетте, тиімді шара.

Күрделі жөндеудің алдында үш вариант қаралу керек:

- Күрделі жөндеу;

- Күрделі жөндеу мен модернизация;

- Жабдықты жаңасына ауыстыру.

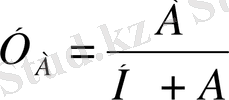

Тиімді вариантты табу үшін үлес шығындарын есептеу керек.

(13)

(13)

мұнда: Ш - жөндеуге, модернизацияға немесе жаңа жабдықты алу үшін кеткен шығындар;

Б - жөнделген, модернизацияланған немесе сатып алынған жабдықтың жылғы шығарған өнімінің бағасы.

Қай көрсеткіш кем болса, сол варианттың тиімділігі артық.

Кәсіпорында негізгі қордан басқа бейайналым қаржы (капитал) болуы мүмкін:

- Бітпеген құрылыс (126 сан) ;

- Бейматериалдық активтер (100 сан) .

Бітпеген құрылыс келешекке (біткеннен кейін) негізгі қор қатарына кіреді.

Бейматериалдық активтерге жататын: патенттер, лицензиялар, компьютерлік бағдарламалар, жобалар, сатып алынатын бағалы құжаттар (бірақ бағалы қағаздар емес) т. б.

Бейматериалдық активтер негізгі қор секілді тозады. Олардың да тозған құнын шыққан бұйымның өз құнына қосады.

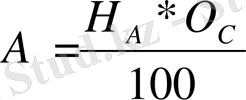

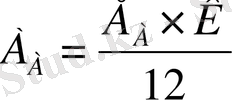

Айлық амортизация қосындысы:

(14)

(14)

мұнда: Е А -амортизация ережесі,

К- бейматериалдық активтің құны.

Негізгі қормен байланысты менеджердің және экономистердің мақсаттары:

- Жаңа жабдықты алар алдында, оның тиімділігін және өтеу мерзімін есептеу керек. Технологтар жабдықты сұрай береді, кейде ол тек қана негізгі қорды өсіріп, амортизация шығындарын көтереді;

- Жабдықтар цехта немесе кеңседе бекер тұрса да, оған амортизация шығындары есептеледі және 1% мүлік салығы төленеді. Сондықтан бекер тұрған жабдықтың екі түрлі зияны бар. Оларды тез сату керек. Бұл жағдай әсіресе ірі зауыттарға қиын. Олар өте қымбат бұйымдарды шығармаса банкрот болады;

- Амортизациялық қосындыларды әр ереже бойынша санауға болады (аз көлемінде немесе жоғары ережелермен) . Менеджер өзі таңдап, ережелерді ұсыну керек.

2 ӨНЕРКӘСІПТЕГІ АЙНАЛМА ҚАРЖЫ

Әрбір ұйымдастырушы шығарған ақшаны екі топқа бөледі: күрделі қаржы және айналма қаржы. Күрделі қаржыға негізгі қор алынады: үйлер, жабдықтар.

Айналма қаржы - бұл өндіріс процесінде кететін күнделікті шығындар: шикізатқа, материалға, жартылай жасандыға, сатып алған б0өлшектерге (тетіктерге), отынға, энергияға, суға, еңбекақыға, жөндеуге және т. б. үлестіреді. Бұл шығыға бұйының салығы қосылады.

Басқаша айтқанда, кәсіпорынның барлық өндіріске кеткен шығындарын (негізгі қорға жіберілген шығындардан басқа) айналма шығындарға қосуға болады.

Күрделі қаржының ақырғы қалпы (форма) негізгі қор болса, айналма қаржының ақырғы қалпы - шығарған бұйым немесе жасалған қызмет.

Қазіргі шағын кәсіпорындарда, әсіресе коммерциямен айналысатындарда негізгі қорға ақша аз шығады, олардың бар ақшасы - айналма қаржыда.

Өндірістердің көбінде айналма қаржының үлкен бөлігі шикізатқа кетеді. Өндіріс тоқтамай істеуі үшін алынған шикізаттар мен басқа заттар әрдайым жеткілікті болуы керек.

Басқа жақтан шикізаттарда артық ақша байланып қалмауы тиіс, әйтпесе өндірістің тиімділігі төмендейді. Сондықтан әрбір шикізаттың (егер қоймасыз әдіс енгізілмесе) оптималды сақтаулығын (запас) есептеу керек.

Әдетте сақтаулық күндерден саналады. Сақтаулықты бірнеше бөліктерге (мақсаттарға) бөлуге болады:

1. Ағынды сақтаулық. Бұл шикізат келетін көлем бірлігі. Мысалы, ағаш вагондап келеді. Сонда ағындық сақтаулық: бір вагон ағаш өңделетін күндер.

2. Дайындау сақтаулық. Бұл технология бойынша шикізатты дайындайтын уақыт. Мысалы, ағаш өндіру алдында оны 12-15 күн кептіреді.

3. Жылдық сақтаулық. Бұл келесі қысқа дайындап қоймаға салынған шикізат. Қысқы сақтаулықты дайындау: шикізат тек қана күзде жиналса (мысалы, бидай) немесе жазда сол заттың бағасы арзан болса (мысалы, ағаш) .

4. Қамсыздандыру сақтаулық. Бұл шикізатты қиын немесе төтенше жағдай үшін жиналған сақтаулық (күнмен санағанда) .

Шикізаттың жалпы сақтаулығы жоғарыда айтқан түрлердің қосындысы болады:

(15)

(15)

мұнда: С ж - шикізаттың жалпы сақталу мерзімі;

С i - сақтаудың түрлері;

Шикізаттың көлемі:

(16)

(16)

мұнда: Ш к - күндегі шикізаттың пайдалану көлемі.

Бұл шикізатқа шығаратын ақша былай саналады:

(17)

(17)

мұнда: Б- шикізаттың бір өлшемінің бағасы (тг/т) .

Осылай әрбір шикізатқа қажетті шығындарды табуға болады.

Барлық шикізаттарға сондай-ақ энергияға, жалақыға кететін шығындарды қосып, жалпы қажетті айналма қаржыны табады.

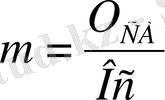

Қажетті айналма қаржының көлемін (мөлшерін), бұйымның өз құны арқылы шамамен табуға болады.

А= Ө*Д (18) Д=С*Ч

мұнда: А - айналма қаржы,

Д - бір айда жасалынған бұйымдардың саны (дана) .

Дайын бұйым ішіндегі айналма қаржы бұйым сатылғаннан кейін ақшалай қайтып келеді. Сол ақшаны тағы да өндіріске жібереді. Ақшаның айналымы көп болса, кәсіпорынның тиімділігі өседі.

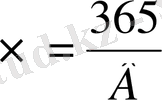

Айналма қаржының пайдалану деңгейін айналымға кеткен уақытпен немесе жылдағы айналым санымен сипаттайды. Айналым мерзімі аз болса, қажетті айналма қаржы келмейді, сондай-ақ жылда сатылған бұйымның көлемі өседі.

Айналма қаржының айналым мерзімін (М) бұйымның сату тобы жасалған уақытқа тең деп санауға болады.

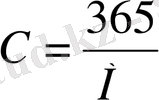

Жылғы айналым санын былай есептейді:

(19)

(19)

Шамамен жылдық айналым санын былай табуға болады:

(20)

(20)

мұнда: Ш- жылдық шығындар (900 сан),

А- орта жылдық айналма қаржы.

Айналма қаржыны азайту үшін өндіріс процестерін тездеткені жөн. Сонда жалақы, энергия және т. б. шығындар азаяды және шикізатта байланған ақша тез қайырылып пайда береді.

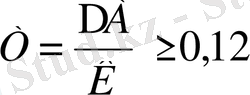

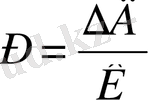

Сондай-ақ шикізатты, отынды, жалақыны, энергияны кеміту үшін арнайы техникалық шараларды енгізеді. Осы шаралар үшін кектен қаржыны жылғы үнеммен салыстыру керек, яғни шараның тиімділігін (пайдалылығын) табу керек.

(21)

(21)

мұнда: ∆А - айналма қаржының үнемі,

К - техникалық шараға кететін қаржы,

0, 12 - ережелік тиімділік.

Айналма қаржыны үнемдеу үшін өнеркәсіпте әрбір шикізатқа, отынға, энергияға шығын ережелерді бекітеді. Шығын ережелер әртүрлі болады:

1. Тұрақты немесе уақытша ережелер.

2. Бүкіл салалық немесе кәсіпорынға жарайтын ережелер.

3. Бүкіл бұйымға немесе бөлшектерге жарайтын шығындардың ережелері.

Шығын ережелер әдетте 3 бөлімнен құралады:

а) негізгі бөлім;

б) технологиялық қалдықтар;

в) басқа қалдықтар.

Мысалы, чипке 1 грамм кварц кететін болсын, сонда 100 чипке 100 грамм негізгі бөлімі, 20 грамм ұнтақ пен шетте қалған кесектегі - технологиялық қалдықтар. 25 грамм - брак жарамсыз болды. Барлық кварцтың шығыны 145 грамм - 100 чипке.

Шығын ережелерді 2 әдіспен есептейді:

а) Есеп әдісі . Бұл әдісте материалдардың шығыны сызбалар арқылы саналады. Сонда қалдықтарды еске алады.

ә) Тәжірбиелік әдіс . Бұл әдісте шығын ережесі тәжірбие арқылы бекітіледі.

Кеңес одағында кәсіпорындарында көп шикізаттарды үлкен қоймаға жинап қоятын. Шетел кәсіпорындарының көбі қоймаларды шағын етіп жасайды, оларға шикізатты дәл керегінде график бойынша әкеледі. Бұл әдісте ақша аз көлеммен төленеді және қоймаларға жұмыс ауданы берілмейді.

Айналма қаржы әр жақтан алынуы мүмкін:

1. Кәсіпорынның өз айналма қаржылары: жарғылық (уставтық) қор.

2. Таза пайда, амортизациялық қорға жиналған ақша.

3. Банктан қарызға алынған ақша (несиелер) .

4. Акцияларды сатып ақша жинау.

5. Тартылған ақша. Ол кәсіпорын біреумен біріккенде, соның ақшасын пайдалануы. Мысалы, қазір теңіздегі мұнай кәсіпорындары құрама штаттардың Шеврон компаниясымен бірігіп істейтін келісімге қол қойды.

Қазіргі уақытта сондай біріккен кәсіпорындар көбейіп жатыр. Олардың артықшылығы - шетел компанияларында валюта болады, сол валютаға жаңа технологиямен жабдық алынуы мүмкін.

6. Қарыздар және салықтар үшін жиналған ақшаны уақытша пайдалану.

Айналма қаржыны іздеумен қатар нарықты жағдайда кәсіпорындардың көбі шикізаттарды қарыз алуға тырысады. Айналма қаржының оптималдық мөлшерін санау үшін математикалық әдістерді және компьютерді пайдалануға болады.

Инфляция жоқ жағдайда кәсіпорынға айналма қаржы тек қана жұмыс басталғанда қажет. Келешекте сол сатылған бұйым бағасымен қайырылып келеді. Егер өнімнің көлемі өссе, айналма қаржы сәйкес өсуі керек.

Инфляция жағдайында, қажетті айналма қаржы инфляцияға сәйкес өседі.

А 2 = А 1 *И (22) Д 2 =Д 1 *И

мұнда: А 2 - биыл қажетті қаржы,

А 1 - өткен жылда пайдаланған айналма қаржы,

И- инфляцияның индексі.

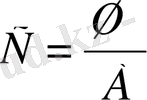

Әрбір кәсіпорында айналма қаржының үлесін есептейді:

(23)

(23)

мұнда: А- айналма қаржы,

Н- негізгі қор.

Жыл сайын осы көрсеткіш төмендемеуі тиіс.

3 Өндіріс шығындар, бұйымның өз құны, пайда, баға және қосылған құн

Өндіріс шығындарды екі үлкен топқа бөледі:

1. Күрделі (бір реттік) шығындар;

2. Ағынды (күнделік, айлық) шығындар.

Бір бұйымды немесе қызметті жасау үшін әуелі күрделі шығындарды төлеу керек:

- жобаны жасауға;

- құру, кеме сатып алуға;

- жабдықты сатып алуға;

- жабдықты үйге орналастыруға;

- жабдықты реттеуге.

Содан кейін ғана бұйымды жасайды және күнде немесе ай сайын шикізатқа, жалақыға, энергияға және басқа ресурстарға шығынданады.

Экономикада алты байланысты өзекті ұғымдар бар: бұйымның өз құны, пайда, фирмалық баға, қосылған құн және тиімділік (рентабельность) .

1. Бұйымның өз құны - бұл бұйымды жасалған немесе қызмет атқарылған кездегі барлық шығындардың қорытындысы. Әрбір іскер, экономист, бухгалтер шығындарды толық есептеуге тырысады, себебі сол шығындарды бұйымды сатқанда қайыру керек. Бірақ бұйымның өз құнына артық шығындарды қосуға болмайды. Өз құнның бірнеше түрлері бар: бір бұйымның, айғы өнімнің, жылдық өнімнің өз құндары.

Өз құнына кіретін шығындарды былай топтайды:

1) Шикізат пен заттар;

2) Сатып алған өнімдер, жартылай жасандылар;

3) Отын және энергия;

4) Жұмысшылардың жалақысы;

5) Әлеуметтік салық;

6) Амортизация және эксплуатациялық шығындар;

7) Саймандар;

8) Бүкіл кәсіпорын шығындары (үстемелі шығын) ;

Әлеуметтік салық - бұл фирмамен 20-7% (жалақы қорынан алынатын жеке зейнеткерлер қоры) төленетін салық. Бұл салықтан қазіргі зейнеткерлерге зейнетақы төленеді.

Эксплуатациялық шығындар: су, жылу, газ, телефон, канализация үшін төленген ақы. Осы тармаққа жөндеу, қызметтеу, реттеу жұмыстары кіреді.

Бүкіл кәсіпорын шығындарына:

- әкімшілік-басқару аппараттарының жалақысы әлеуметтік салықпен бірге;

- кеңселік шығындар;

- жарнама, маркетинг, сату шығындары;

- салықтар (мүлік, жер, көлік үшін) ;

- банкке қызметі үшін төленген ақша;

- несиенің төлену пайыздары (несиенің өзі таза пайдадан төленеді) ;

- жоба, конструкция, компьютерлік бағдарлама және аудит үшін төленген ақша;

- еңбекті және экологияны сақтау үшін төлемдер және өндіріске қатысы бар басқа төлемдер.

Шығарылған мөлшеріне байланысы бойынша өз құнның тармақтары екі түрге бөледі: тұрақты және өзгермелі шығындар. Үйдің, жабдықтың амортизациясы, саймандар және бүкіл кәсіпорын шығындары көбінесе бір деңгейде болады (6-8 тармақтар), ал басқа тармақтар өзгереді.

Сонда бұйымның өз құнын былай жазуға болады: Ө = Ш Т + Шө (24) С = Рп + Ри

мұнда: Ш т - тұрақты шығындар;

Ш ө - өзгермелі (ауыспалы) шығындар.

Бухгалтерияда өз құнға кіретін шығындардың барлығы ″негізгі өндіріс″ деген 900 сан дебетінде жиналады.

Өз құнның құрылымына орай салаларды 4 топқа бөлеміз:

а) Еңбек сыйымды салалар. Оларда жалақының үлес салмағы өте жоғары. Осы салаларға жататындар: көмір, кен шығару, ағаш кесу т. б;

б) Шикізат сыйымды салалар. Мысалы, мата жасау, киім тігу, тамақ жасау салалары;

в) Энергосыйымды салалар. Бұған түсті металлургия, жеңіл металл өндіру жатады;

г) Қорсыйымды салалар. Мұнда өз құнында амортизациялық үлес салмағы өте жоғары: мұнай шығару, электроэнергетика ж. б.

Өз құнын кемітетін бағыттар:

1) Ғылыми - техникалық шараларды енгізу. Олар әдетте еңбек өнімділігін көтереді, жалақыны, шикізатты, энергияны үнемдейді, сондықтан бір бұйымға санағанда шығындар азаяды;

2) Кәсіпорынды мамандандыру. Кәсіпорынды мамандандырғанда еңбек өнімділігі көтерілуі арқылы бір бұйымның өз құны төмендейді. Комбинатта жолшыбай шығарған шикізат немесе бұйым қосымша пайда береді;

3) Кәсіпорын салынатын жерді экономикалық зерттеу арқылы табу керек. Кейбір кәсіпорындар шикізат алынатын жерге жақын болу керек, басқалары дайын бұйым пайдаланатын жерде салынуы тиіс. Ол есепті экономика - математика әдістерімен шешуге болады.

4) Бұйымдардың салмағын азайту. Бұйымдарды жеңілдету үшін жақсы жоба керек;

5) Амортизацияны кеміту. Кәсіпорында жабдық бекер тұрмауы керек. Мүмкіндік болса, арзан және өнімді жабдықтарды пайдалану керек. Белсенді негізгі қордың үлесі әрдайым өсуі тиіс. Бұрын бізде үйлердің қабырғасын жылтыратып, әдемілеп ішіне ескі жабдықтарды салып соғатын. Оны оған қарама-қарсы істеу керек;

6) Басқару, қамдау шығындарын кеміту. Бұл шығындырды азайту үшін адамдарды қысқартып, өнім көлемін көтеру керек.

Әрбір кәсіпорында жыл алдында келешек шығындар жоспарын жасау керек. Сол жоспарда болашақ өзгерген жағдайы еске алады. Өз құнына кіретін шығындардың негізгі құжаты - өндіріс сметасы деп аталады. Кейбір сметаға кіретін шығындарды санау үшін арнайы калькуляция есептеледі.

Өз құнның жоспарын жасағанда жылдардың шығындары зерттеледі. Сол зерттеулерден талай резервтер табылуы мүмкін. Сондай-ақ өндіріс жоспарда жазылған шараларды зерттеу керек. Олар өз құнға өзгеріс келтіруі мүмкін.

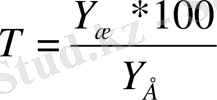

Әрбір жылдық өз құнының құрылымын салыстыру үшін шығындардың жоспарлық және айқын үлес салмағын есептейді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz