Қазақстан Республикасында мемлекеттік және жергілікті бюджетті басқарудың тиімділігін арттыру: Қызылорда облысы мысалы

МАЗМҰНЫ

НЕГІЗДЕРІ

2. 2

2. 3

Қызылорда облысындағы жергілікті бюджеттің құрылымын талдау . . .

Орталықсыздандыру мақсатында жергілікті бюджет құрылымының динамикасы . . .

36

46

3 МЕМЛЕКЕТТІК БЮДЖЕТТІ БАСҚАРУ ТИІМДІЛІГІН

АРТТЫРУ ЖОЛДАРЫ

Бюджетті басқаруды мемлекеттік реттеуді

дамыту . . .

КІРІСПЕ

Тақырыптың өзектілігі. Қазақстан Президентінің «Қазақстан-2030» Стратегиясында қазіргі заманғы мемлекеттік қызмет пен мемлекеттік басқару құрылымын құру мемлекеттің ең шешуші міндеттерінің бірі ретінде белгіленген. Осы құжатта атап көрсетілгеніндей, Үкімет ықшам, әрі кәсіби деңгейде болып, неғұрлым маңызды міндеттерді шешуге қарай жұмылуы тиіс. Әрбір министрлік пен ведомство өздеріне тән емес функцияларды орталықтан аймақтарға және мемлекеттен жеке секторға бере отырып, олардан арылуды ұсынады [1] .

Бюджеттік қатынастар бюджет жүйесінің негізі болғандықтан, әр түрлі әдіс-тәсілдерді және нысандарды пайдаланып басқару қажеттілігі туындайды. Бюджет жүйесінің барлық деңгейлері бойынша қаржылық ағындардың қалыптасуы мен қозғалысының тәртібін және соған байланысты қатынастарды ұйымдастыру мен өзара байланыстарын іске асыратын әдіс-тәсілдерді әр түрлі заңнамалық актілерде бекіту негізінде бюджеттік реттеу механизмі қалыптастырылады және солар арқылы билік пен басқару органдары өздерінің өкілдік және атқарушы өкілеттіліктерін орындайды.

Бүгінгі таңда бюджет жүйесінің негізгі проблемаларының бірі - бюджетаралық қатынастардың жетілдірілмеуі болып табылады.

Трансферттерді анықтау әдістемесінің тұрақсыздығы, айқын еместігі Үкімет пен жергілікті атқарушы органдардың арасындағы көптеген пікір-сайыстарға итермелейді, олар көбіне шешусіз қалады және әрбір тарап өз пікірінде қалады.

Осы проблеманың түп қазығы орталық пен аймақтардың арасында да, әрбір облыстың ішіндегі мемлекеттік басқару деңгейлері арасында да функцияларды бөлудің дәл еместігі болып табылады. Осыған байланысты, қазіргі уақытта мемлекеттік басқару деңгейлері арасындағы өкілеттіктерді ажыратып жіктеу және бюджетаралық қатынастарды жетілдіру тұжырымдамасының жобасы әзірленді. Мемлекеттік басқарудың тиімді болуы үшін оның барлық функцияларын басқару деңгейлері арасында нақты бөлу тек қана уақытты талап етіп қоймай, сонымен бірге, ел мүддесіне залал келтіретіндей қателіктер жіберіп алмау үшін шетелдердің тәжірибелеріне талдау жүргізу, кейбір елдерде болған кемшіліктерді болдырмау, бюджет жүйесіне өзгерістер енгізу, өкілеттіктерді айқын ажырату, салықтарды бөлу, бюджетаралық қатынастарды дұрыс шешу, ең маңыздысы мемлекеттік мүдденің халық мүддесімен астарласып жатуына аса сақтықты талап ететін мәселе.

Аймақтар Қазақстан Республикасының аумақтық субъектілері болып табылатындықтан биліктің жергілікті органдары өз аймағының халқының толып жатқан экономикалық, әлеуметтік және мәдени мұқтаждары мен тілектеріне жауапты өздерінше іздестіруі тиіс. Аймақтардың шаруашылық қызметінің ұлғаюы республикалық және жергілікті бюджеттердің өзара қарым-қатынастарының мәселесіне, жергілікті бюджеттердің мемлекеттік қаржыландырудағы және оны жүзеге асыру нысандарындағы қажеттіліктерін дұрыс ұйымдастыруға жаңа көзқарасты талап етеді.

Осыған байланысты түрлі деңгейлердегі бюджеттер арасындағы бюджеттік өкілеттіктерді айқын шектеу және орталық пен аймақтардың бюджеттік мүдделерін теңестіру туралы мәселе айырықша мәнділікке ие болып табылады.

Қазақстан Республикасы экономикасының күрделі кеңістіктік құрылымы мен жүргізіліп жатқан экономикалық саясаттың жемісті болуы оның жергілікті деңгейге жүзеге асуына тікелей байланысты екендігін ескерсек, осы орайдағы жергілікті бюджетті басқарудың маңыздылығы да айқындала түседі. Сол себепті жергілікті бюджетті басқарудың тиімділігін арттыру мәселесі ерекше зерттеуді қажет етеді деп ойлаймыз. Сонымен, мәселенің өзектілігі төмендегідей жайттармен түсіндіріледі: мемлекеттік бюджетті және жергілікті деңгейдегі мәселелердің оңтайлы шешімін табу жолдарының негізі болып табылатын жергілікті бюджетті басқаруды жетілдіру, бюджетаралық қатынастар мәселелерінің шешімін табу.

Зерттеу жұмысының мақсаты - Қазақстан Республикасының әлеуметтік- экономикалық даму үдерісіндегі мемлекеттік бюджетті басқарудың ұйымдастырушылық-әдіснамалық негіздерін талдау, бюджетаралық қатынастарды жетілдіру бағыттарын жасақтау болып табылады.

Зерттеудің пәні - мемлекеттік бюджетті жоспарлау үдерісі мен оны басқару барысында қалыптасатын қатынастар жиынтығы.

Зерттеу нысаны - Қазақстан Республикасының мемлекеттік және жергілікті бюджеті.

Диплом жұмысының құрылымы 3 тараудан, 8 бөлімнен, кіріспе және қорытындыдан, пайдаланылған әдебиеттер тізімінен тұрады.

Бірінші тарау «Мемлекеттік бюджетті басқарудың теориялық негіздері» деп аталады. Тарауда «бюджет» түсінігіне қатысты негізгі теориялық анықтамалар талданып, жергілікті бюджетті жоспарлау үдерісінің мәні айқындалып, оның әдіснамалық негізіне сипаттама берілді;

Екінші тарау «Қазақстан Республикасында мемлекеттік бюджетті жоспарлау мен басқару үдерісін талдау» деген атпен Қазақстан Республикасының бюджеттік кірістері мен шығыстарын, Қызылорда облысындағы бюджетаралық мәселелер және оларды шешудің басым бағыттары мен іс-шаралардың бүгінгі күнгі ерекшеліктері, мүмкіндіктері толық қарастырылып, қысқаша тұжырымдамалар жасақталған;

Үшінші тарау «Мемлекеттік бюджетті басқару тиімділігін арттыру жолдары» деп аталады. Мұнда аймақ экономикасын өркендетуде жергілікті басқару органдарының міндеттері мен оларды іске асырудың қаржылық мүмкіндіктерінің шектеулілігі салдарынан туындайтын бюджетаралық мәселелерді реттеудің нақты іс-шаралары ұсынылды.

Зерттеу жұмысын орындау барысында отандық және шет елдік ғалымдардың монографиялары, ғылыми мақалалары, бұқаралық және электронды ақпарат құралдарының материалдары және Қазақстан Республикасының Статистика Агенттігінің мәліметтері, Экономика және бюджетті жоспарлау министрлігінің деректері қолданылды.

Диплом жұмысының жалпы көлемі - 73 бет.

1 МЕМЛЕКЕТТІК БЮДЖЕТТІ БАСҚАРУДЫҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ

- Бюджетті жоспарлау және басқару теориясы

Бюджет (ағылшынның budget - ақша сөмкесі) - мемлекеттің, мекеменің, жанұяның белгілі мерзімге кірістері мен шығыстарының жазбасы. Бір жағынан, бюджет - ол мемлекет, аумақ, кәсіпорын немесе отбасы болсын, кез келген экономикалық субьектіде болатын қаржы ресурстарының жиынтығы. Екінші жағынан, бұл экономикалық субьектінің белгілі бір кезең аралығындағы, көбінесе бір жылдағы кірістері мен шығыстарының арақатынасы, олардың осы уақыттағы түсуі мен жұмсалуын бейнелейтін ақша құралдарының балансы. Басқаша айтқанда, бюджет бұл ақша сөмкесінің ішіндегі ақша құралдарының барлығын немесе тапшылығын, оның толтырылу мен босатылу қарқынын, ақшаның келу мен жұмсалу бағыттарын, кірістер мен шығыстар арақатынасын анықтайды.

Жоғарыда келтірілген анықтама классикалық мәнде екендігін айта кеткен жөн. Бюджет түсінігінің анықтамасы «Бюджеттік жүйе туралы» Қазақстан Республикасының заңында былайша айтылады:

Бюджет - бұл салықтар, жиналымдар, басқа да міндетті төлемдерден, капиталмен жүргізілетін операциялардан түсетін табыс, салықтық емес және заңда көрсетілген басқа да түсімдер есебінен құралатын және мемлекеттің өз қызметтерін орындауын қамтамасыз етуге арналған, заңмен бекітілген, жергілікті өкілетті органдардың шешімдерімен бекітілген мемлекеттің орталықтандырылған ақша қоры.

Экономиканың дамуы көбінесе мемлекеттің қаржы жүйесінің жағдайына байланысты екендігі белгілі қағида. Осы қаржы жүйесін тиімді басқару және жоспарлау мәселесі кез-келген мемлекет үшін өзекті әрі күрделі мәселелер қатарына жатқызылады. Жалпы алғанда қаржылар жүйесінің басты буыны мемлекеттік бюджет болып табылады. Елдің бюджет қорын жасау мен пайдалану жөніндегі бюджеттік қатынастардың жиынтығы мемлекеттік бюджет ұғымын құрайды. Экономикалық мәні жағынан мемлекеттік бюджет - бұл жалпы мемлекеттік қажеттіліктерді қаржыландыруға арналған бюджет қорын жасау мен пайдалануға байланысты ұлттық табысты қайта бөлу жөніндегі мемлекеттік заңды және жеке тұлғалармен пайда болатын ақша қатынастары. Бюджеттің арқасында мемлекет қаржы ресурстарын экономикалық және әлеуметтік дамудың шешуші тұстарына шоғырландыра алады [2] .

Мемлекеттік бюджет экономикалық қатынастардың жиынтығы ретінде объективті сипатта болады. Оның экономикалық мазмұны мен мәні мемлекеттің мәні мен оның атқаратын функцияларына байланысты. Объективті бөлу қатынастарының экономикалық нысаны бола отырып, қоғамдық айрықша арналымды орындай отырып, мемлекеттік бюджет экономикалық категория ретінде көрінеді. Оны бөлудің дербес саласы ретінде болуы қоғамдық өндірістің дамуымен тиісті орталықтандырылған ресурстар қажеттілігімен обьективті түрде анықталады. Ақша құралдарын орталықтандыру жалпы экономиканың қызметін қамтамасыз ету үшін бүкіл ұлттық шаруашылық ауқымында үздіксіз ауыспалы айналымын ұйымдастыру үшін қажет. Құндық бөлудің арнайы бюджеттік саласының болуы мемлекеттің табиғатымен және қызметімен анықталады. Мемлекет басыңқы салаларды, бүкіл қоғам ауқымында әлеуметтік-мәдени шараларды жүргізуді, қорғаныстық нышандағы міндеттерді шешуді, мемлекеттік басқарудың жалпы шығындарын жабуды қаржыландыру үшін орталықтандырылған қаржыны талап етеді. Осылайша, мемлекеттік бюджеттің болуы адамдардың субъективті еркінің нәтижесі емес, кеңейтілген ұдайы өндірістің қажеттіліктерімен, мемлекеттің табиғаты және қызметтерімен анықталған обьективті қажеттілік.

Мемлекеттік бюджет құндық бөлудің айрықша саласы ретінде келесі белгілермен анықталады:

- Жиынтық қоғамдық өнімнің құнының бір бөлігін мемлекеттен оқшаулаумен және оны қоғамдық қажеттіліктерді қанағаттандыруға пайдаланумен байланысты.

- Құнды құру мен өнімді тұтыну үдерісін жүзеге асыратын материалдық өндірістің қаржысынан және құнды тұтынуға қызмет ететін өндірістік емес қаржыдан ерекшелендіретіні, құнды ұлттық шаруашылықтың салалары, аумақтары, экономика секторлары, қоғамдық қызметтің салалары арасында қайта бөлуге арналған.

- Тауарлық нысандағы қоғамдық өнімнің қозғалысымен байланыссыз құндық бөлудің кезеңін анықтайды және одан тәуелсіз жүзеге асырылады, ал материалдық пен өндірістік емес салаларда қаржылық қатынастар тауар- ақшалық саламен тығыз байланысады.

Мемлекеттік бюджетте қоғамдағы барлық экономикалық үдерістер бейнеленетіндіктен, сондай-ақ барлық негізгі қаржы институттары - салықтар, мемлекеттік шығындар, мемлекеттік займдар және тағы да басқалары өзінің шоғырланған көрінісін табатындықтан, мемлекеттік бюджетті мемлекеттің негізгі қаржы жоспары ретінде де сипаттауға болады.

Бюджет ұлттық экономиканы басқарудың басты механизмдерінің бірі. Ол экономикаға бюджеттік механизм арқылы ықпал етеді. Жалпы экономикаға ықпал етудің құралы ретіндегі бюджеттің рөлі осыдан көрінеді. Экономиканы реттеу ақша құралдарының орталықтандырылған қорының сандық өлшемдерін белгілеу, оны құрау және пайдалану нысандарын, әдістерін ретке келтіру, бюджеттің қалыптасу мен орындау үдерісінде қаржы ресурстарын қайта бөлу жолымен жүзеге асырылады.

Осылайша, мемлекеттік бюджет түсінігінің көптүрлілігі оның келесі құрамдас бөліктерде түсіндірілуіне алып келеді:

- салыстырмалы түрде жеке дербес экономикалық категория ретінде;

- мемлекеттің ақша құралдарының орталықтандырылған қоры ретінде;

- экономикаға әсер ету құралы ретінде ( бюджеттік тетік арқылы) ;

- мемлекеттің негізгі қаржылық жоспары ретінде;

- қоғамның барлық мүшелері және бюджеттік қатынастың барлық қатысушылары орындауға міндетті заң ретінде.

Қоғамның ұдайы өндірісіндегі мемлекеттік бюджеттің рөлі ең алдымен, мемлекеттік бюджеттің көмегімен (шығыс бөлігі) ұлттық табыстың шамамен 30%-ы, жалпы ішкі өнімнің 20%-ы, жалпы ұлттық өнімнің 10%-ы бөлініп, қайта бөлінетіндігімен анықталады. Ол ұлттық шаруашылықтың түрлі салалары арасында, өндіріс секторлары, экономикалық аудандар мен ел аумақтарының арасында ақша құралдарын бөледі.

Мемлекеттік бюджет экономикаға жалпы әсер етеді, себебі ол бүкіл ұлттық шаруашылықтың бюджеті. Мемлекеттік бюджет материалдық өндіріс саласында үлкен рөл атқарып, оның өсуінің ынталандырушысы ретінде болады. Дегенмен, осы бюджеттік жүйені тереңірек зерттеген көптеген оқымыстылар оның әр түрлі астарларын қарастыра отырып, түрліше түсіндіреді. Мәселен, классикалық экономикалық теорияның өкілдері бюджеттік жүйе түсінігіне келесідей анықтама береді: «Бюджет жүйесі кез-келген мемлекеттің ерекшеліктерін, оның әлеуметтік-экономикалық және мемлекеттік құрылымын көрсететін күрделі механизм. Бұл жүйе кез-келген мемлекетті сипаттайтын әлеуметтік-экономикалық, құқықтық және басқа да ерекшеліктердің жиынтығының негізінде құрылады».

Мемлекеттің бюджет жүйесінің құрылымы, ең біріншіден оның мемлекеттік құрылымына тәуелді. Унитарлы құрылымы бар мемлекеттерде бюджет жүйесі екі деңгейлі болып келеді - мемлекеттік және жергілікті (аймақтық) бюджеттер, федеративті мемлекеттік құрылымы бар елдерде (Ресей, АҚШ, Германия, т. б. ) аралық буындар - штаттар, жерлер және оларға сәйкес «әкімшілік құрылымдарының» бюджеті [3] .

Өз зерттеулерінде В. Н. Радионова бюджет жүйесін «Экономикалық қатынастар мен заң нормаларына негізделген, өзара заңмен белгіленген арақатынасы бар мемлекет бюджеттерінің барлық түрлерінің жиынтығы» - деп атап көрсетеді [4] . А. Худяков заңды тұрғыдан бюджет жүйесін - берілген мемлекет аумағында қызмет ететін, әр түрлі деңгейлі бюджеттердің жиынтығы деп қарастырады [5] .

Отандық ғалымдардың көзқарастары да осыған келіп саяды. Атап айтсақ, А. Б. Зейнелгабдиннің ғылыми зерттеулерінде қарастырылып отырған түсінікке келесідей анықтама беріледі: «Бюджет жүйесі бюджеттік қатынастар нысандарының жиынтығын, бюджет түрлерін (республикалық және жергілікті бюджет), оны құру, атқарылу, сонымен қатар қаржылық және басқа да басқару органдарының жиынтығын білдіреді. Ал бюджеттік қатынастардың жиынтығы бюджет жүйесінің негізін құрайды» [6] . Экономикалық сонымен қатар, қаржылық ойды ескере отырып, В. Д. Мельников өз еңбектерінде «Бюджет жүйесі - бұл экономикалық және заңды нормаларға негізделген жеке дербес бюджеттердің жиынтығы» деп қарастырады [7] .

Шетелдік және отандық ғалымдар ұсынған бюджет жүйесінің экономикалық мәнін ашатын теориялық зерттеулерді саралау негізінде келесідей тұжырым жасауға болады «Кең мағынада бюджет жүйесі -экономикалық қатынастарға, мемлекеттік құрылымның сәйкес түріне негізделген, орталықтандырылған және орталықтандырылмаған бюджеттердің жиынтығын білдіреді. Тар мағынада бюджет жүйесі - мемлекеттің барлық бюджеттердің жиынтығы ретінде қарастырылады».

Сонымен, бюджеттің санқырлы маңызын ескере отырып және осы саладағы белгілі ғалымдардың зерттеулерін тұжырымдай отырып, өз тарапымыздан аталмыш ұғымға келесідей анықтама береміз: «Бюджет жүйесі мемлекеттегі биліктің түрлі деңгейлері бойынша өздерінің негізгі функциялары мен өкілеттіктерін жүзеге асыруға бағытталған қатынастардың жиынтығы».

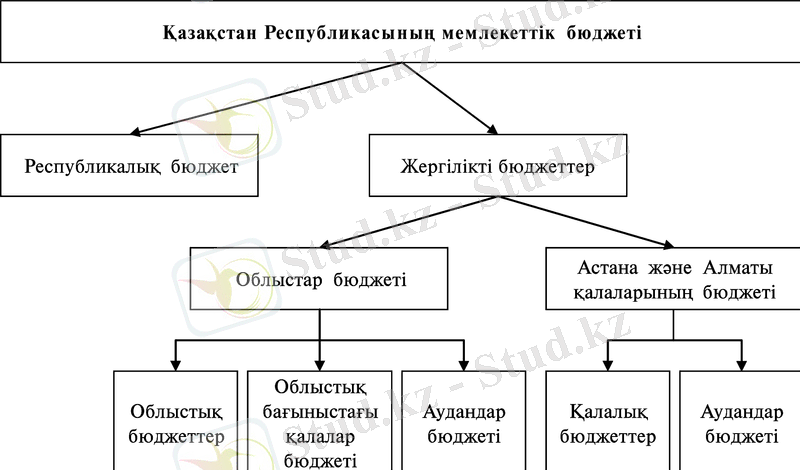

Бюджеттік құрылымға қатысты бюджет жүйесі ұйымдастырушылық бөлімшелерге немесе деңгейлерге бөлінеді. Жоғарыда айтып өткеніміздей, оның негізінде елдің мемлекеттік құрылымы жатыр. Мемлекеттік құрылымның екі нысаны белгілі: біріншісі, басқарудың екі буынды жүйесімен (орталық және жергілікті буын) қарастырылатын унитарлы мемлекет және басқарудың үш деңгейлі (орталық, федерация мүшелері және жергілікті буындар) жүйесі бар федералды мемлекет. Осыған сәйкес экономикалық қатынастарға және заңды нормаларға негізделген, билік деңгейлерінің барлық бюджеттерін біріктіретін бюджет жүйесі құрылады (1-сурет) .

Ескертпе - Таранов А. А. Муниципальное право РК. - Алматы: Жеті жарғы, 1999. -с. 5.

Сурет 1 - Қазақстан Республикасының бюджет жүйесі

Біздің мемлекетіміздегі Конституциялық құрылымның негіздеріне және 2005 жылы қаңтар айында күшіне енгізілген жаңа Бюджеттік кодексіне сәйкес Қазақстан Республикасының бюджет жүйесі ұйымдастырушылық түрде республикалық және жергілікті деңгейлерге бөлінеді.

Салықтық және басқа да түсімдер есебінен қалыптастырылатын және орталық мемлекеттік органдардың, оларға ведомстволық бағынысты мемлекеттік мекемелердің міндеттері мен функцияларын қаржымен қамтамасыз етуге және мемлекеттік саясаттың жалпыреспубликалық бағыттарын іске асыруға арналған орталықтандырылған ақша қоры республикалық бюджет болып табылады.

Жергілікті бюджет облыстық, республикалық маңызы бар қала, астана бюджеті немесе аудан (облыстық маңызы бар қала) бюджеті болуы мүмкін.

Аймақтық (облыстық, республикалық маңызы бар қала және астана) бюджет - арнайы заңмен бекітілген салықтық және басқа да түсімдер есебінен қалыптасатын және облыстық деңгейдің, республикалық маңызы бар қала, астананың жергілікті мемлекеттік органдарының, оларға бағынысты мемлекеттік мекемелердің міндеттері мен функцияларын қаржылық қамтамасыз етумен сәйкес әкімшілік-аумақтық бірліктегі мемлекеттік саясатты іске асыру үшін арналған орталықтандырылған ақша қоры.

Сонымен, бюджет жүйесінің жұмыс істеуі әр түрлі деңгейдегі бюджеттердің өзара байланысына негізделген және оларды жасақтау, қарау, бекіту, орындау, бақылау тәртібімен, сондай-ақ, республикалық және жергілікті бюджеттердің орындалуы туралы есеппен қамтамасыз етіледі.

Кез-келген бюджет жүйесі мынадай басты мақсаттарға жетуге бағытталады:

- экономикалық тиімділік;

- әлеуметтік әділеттілік;

- саяси тұрақтылық;

- заң басшылығы және мемлекет бірлігінің нығаюы [8] .

Бюджет мемлекеттік органдарды қаржыландыруға қажетті қаржыларды шоғырландырып қана қоймай, тұрақтылықты сақтау үшін аймақтар арасында табыстарды қайта бөлуде де қызмет етеді. Сонымен қатар, елдегі және шет елдегі экономикалық коньюнктураға ықпал ету; ағымдық әлеуметтік бағдарламаларды орындау мен алдағы әлеуметтік міндеттерді шешу; қоғамдық өндіріс пен бюджетаралық қатынастардың салааралық құрылымын реттеу; жергілікті өзін - өзі басқаруды дамыту және т. б. қызметтерді де атқарады.

Басқарудың барлық деңгейлерінің өз бюджеттері бар және олар өздерінің өкілеттіктері шеңберінде қызмет етеді. Әртүрлі басқару деңгейлері бюджеттерінің нақты қалыптасқан нормалар негізінде дербес қызмет етуі бюджетаралық қатынастардың негізін құрайды [9] .

Басқару адам қызметінің барлық аясына, соның ішінде бюджеттік үдеріске де тән нәрсе. Бюджетті басқару - бұл бюджет қатынастарының бүкіл жиынтығының тиімді жұмыс істеуіне жетуді және осының негізінде тиісті бюджет саясатын жүргізуді қамтамасыз ету жөніндегі мемлекеттік шаралардың жиынтығы. Бюджет жүйесінде басқару бюджет механизмі арқылы оның әдістерінің, тұтқаларының, ынталандыруларының және санкцияларының көмегімен жүзеге асырылады. Сонымен, бюджетті басқару - бұл тиісті бюджет саясатына жетудің мақсаты; бюджет механизмі - бұл мақсатқа жетудің құралы; бюджет саясаты - бюджетті басқарудың тиісті үдерісінің ақырғы қорытынды нәтижесі.

Бюджетті басқарудың екі қырын ажырата білген жөн: біріншіден, мемлекет бюджетті елдің экономикалық және әлеуметтік даму барысын басқарудың құралы, тұтқасы ретінде пайдаланады және сол арқылы тұтастай мемлекеттің әлеуметтік-экономикалық дамуына ықпалын тигізеді; екіншіден, бюджеттің өзі басқарудың объектісі болып табылады, осыған орай бюджеттік қатынастың нысандары басқарылады.

Жетілдірілген бюджеттік жүйеге қол жеткізу үшін жалпы елдің қарқынды дамуын қамтамасыз ете алатын белгілі қағидалар негізіне ие болуы қажет. Осылайша, бюджеттік жүйе келесі қағидаларға негізделеді:

- тұтастық қағидасы - Қазақстан Республикасының біртұтас бюджеттік заңдылықтарын пайдалануын қамсыздандыру, сонымен бірге Қазақстан Республикасының аумағында бюджеттік үдерістерді жүзеге асырудың біртұтас процедураларын, біртұтас бюджеттік сыныптаманы пайдалану;

- толықтық қағидасы - бюджеттер мен Қазақстан Республикасының Ұлттық қорында Қазақстан Республикасының заңымен қарастырылған барлық түсімдер мен шығыстардың бейнеленуі, бюджеттік құралдарды пайдаланумен өзара талаптарды есепке алуды, бюджеттік құралдар бойынша талап құқығын шегеруді болдырмау;

- нақтылық қағидасы - бюджеттің бекітілген көрсеткіштерінің (нақтыландырылған, түзетілген) орта мерзімді фискальдық саясаттың және Қазақстан Республикасы мен өңірлерінің ортамерзімді әлеуметтік- экономикалық даму жоспарларының бекітілген көрсеткіштері мен бағыттарына сай болуы;

- транспаренттілік қағидасы - Қазақстан Республикасының бюджеттік заңдылықтар облысындағы нормативтік құқықтық актілерді, бекітілген (нақтыланған, түзетілген) бюджеттерді және олардың орындалуы жөніндегі есептерді, мемлекеттің фискальдық саясатына қатысты басқа да, мемлекеттік немесе заңмен күзетілетін басқа да құпия мәліметтерден басқа, ақпараттарды жариялау, бюджеттік үдерістің ашықтығы, мемлекеттік қаржылық бақылаудың жүргізілуі;

- кезектілік қағидасы - мемлекеттік басқару органдарының бюджеттік қатынастар саласындағы бұрын қабылданған шешімдерді сақтауы ;

- нәтижелілік пен тиімділік қағидасы - бюджеттік бағдарламалардың төлқұжаттарында қарастырылған белгілі нәтижелерге қол жеткізу қажеттілігінен туындай отырып, осы нәтижелерге жету үшін қажетті бюджеттік құралдардың оңтайлы көлемін пайдаланып, бюджеттерді өңдеу және орындау немесе бюджет құралдарының бекітілген көлемін пайдалана отырып жақсы нәтиежелерді қамтамасыз ету;

- басыңқылық қағидасы - республика немесе өңірдің әлеуметтік- экономикалық дамуының басыңқы бағыттарына сәйкес бюджеттік үдерісті жүзеге асыру ;

- жауапкершілік қағидасы - бюджеттік үдерістің қатысушыларын Қазақстан Республикасының бюджеттік заңдылықтарын бұзғаны үшін жауапкершілікке тарту;

- бюджеттердің дербестілік қағидасы - түрлі деңгейдегі бюджеттер арасында түсімдердің тұрақты бөлінуін белгілеу және Кодекске сәйкес оларды жұмсау бағыттарын анықтау, мемлекеттік басқарудың барлық деңгейлерінің бюджеттік үдерісті Кодекске сәйкес дербес жүзеге асыру құқығы [10] .

Бюджетті басқарудағы маңыздысы, бюджеттік шығыстарды оның кірістеріне теңестіру жолымен бюджеттік реттеу үдерісі, бюджеттік деңгейлер бойынша шығыстар мен кірістердің құрылымдық тепе-теңдігін қамсыздандыру, құрылымдық тепе-теңдік болмаған жағдайда төмен тұрған бюджеттерді жоғары тұрған бюджеттер есебінен теңестіру болып табылады.

Бюджеттік құралдардың қалыптасу, бөлісу және пайдалану процестерін басқару бюджеттік жоспарлау мен болжамдау арқылы іске асырылады. Бюджеттік жоспарлау мен болжамдаудың рөлі мен мәні бюджеттік құралдарды қалыптастыру мен оларды негізгі мақсаттарда, яғни әлеуметтік реформаларды дамыту мен әрі карай тереңдетуге, білім мен денсаулық сақтауды дамытуға, индустриалды-инновациялық дамуға, аграрлық сектордың дамуына, пайдаланудағы мемлекеттің мүмкіншіліктерін анықтайтын адресті қаржылық жоспар - бюджетті құрғанда көрінді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz