Басқарушы есептің мәні, ұйымдастырылуы және негізгі элементтері

Мазмұны

Кіріспе3

1. Басқарушы есептің мәні және оны ұйымдастыру6

1. 1 Басқару есебінің сипаттамасы мен маңызы6

1. 2 Басқару есебінің әдістері мен тәсілдері8

2. Басқарушы есептін негізгі элементтері12

2. 1. Басқарушы есептін негізгі элементтерін (конструкциясын) түсіндіру12

2. 2. Есеп жүйесін таңдау және шоттардың құрылымын тәптіштеу17

2. 3. Басқарушылық бухгалтериядағы интегралданған есеп жүйесін ұйымдастыру. 24

Қорытынды. 27

Пайдаланылған әдебиеттер:29

Кіріспе

Бүгінгі таңдағы, шаруашылық субъектілердің өз еркімен өндірістік бағдарламаларын, өндірістік және әлеуметтік даму жоспарларын дайындау кезінде, саға саясаты аяясында стратегияны анықтау жағдайында, ондағы қабылданған басқарушылық шешімдеріне басшылардың жауапкершілігі ерекше артып отыр. Бұл жағдайда яғни шаруашылық субъектілердің әртүрлі меншік нысандарына жекеленуі, мемлекеттік кәсіпорындарды жекешелендіру процесінің дамуы, өндірілетін өнімнің ассортименте өз бетінше жоспарлау мен еркін баға белгілеу механизмін енгізуі, нарықтық экономиканың басқа жақтарын дамытуда басқарушы есепке біртіндеп қажеттілігі артып келеді.

Басқарушы есепті қалыптастыру мен дамытуда епті қадам болып, кәсіпорынның жалпы бухгалтерлік қызметінен калькуляциялық (бас-қарушылық) бухгалтерияны бөлу қажет болды. Екі дербес бухгалтерияны (қаржылық және калькуляциялық) құру ең алдымен өндірістін ұлғаюымен, оны шоғырландырудың өсуімен, капиталды орталықтандырумен, ірі компанияларды құрумен, сондай-ақ оларда коммерциялық құпияларды сақтау қажеттілігімен байланысты болып келеді.

Ең бастысы, баскарушы есептің негізі болып калькуляциялау мен шығындар жөніндегі ақпараттарды жинақтап, ұйымдастыру болып табылады. Отандық тәжірибеде калькуляциялауға байланысты мәселелер терең зерттелген. Басқарушы есептің „стандарт-кост'" жүйесіне ұқсас болып келетін калькуляциялау мен шығындар есебінің нормативтік әдістері аясында, бүгінде өте бай теориялық және практикалық тәжірибелер жинақталған.

Басқарушы есептің шексіз құқына тән кейбір мәселелерімен шаруашылық субъектінің жекелеген бөлімшелері бүгінгі күннің өзінде-ақ айналысуда, бірақта бұл ақпараттар әр түрлі службалар арасында сан тарапқа бөлшектенген, сондықтан оларды дер кезіңда, кешенді түрде пайдалану мүмкіндіктері айтарлықтай деңгейде болмай отыр. Экономикалық қызметті талдау жүргізілсе де, ол тек шаруашылық субъектілеріндегі негізгі қаржылық көрсеткіштері толық калыптасып біткен соң барып, бір шама кешіктіріліп жасалады және де оларға әсер ету мүмкіндіктері де пайдаланбайды; жеке бөлімшелердің жұмыстарының тиімділігі мүлдем талданбайды.

Шаруашьшық субъектілерінде қажеттілік пісіп-жетідсе де, іс- жүзінде салықтық жоспарлау жоқ. Сонымен бірге басқарушы есептің негізін құрайтын калькуляциялаудың ойластырылып табылған тәсілі, кейбір жағдайда, ұйымдардың салықтық ауыртпалығын жеңілдетуі мүмкін.

Қазақстан Республикасында жүзеге асырылып жатқан қаржылық есеп берудің халықаралық стандарттарына көшуі, яғни жаңа экономикалық жағдайлар, міндетті түрде бухгалтерияның атқаратын қызметтері мен өкілеттіліктерін ұлғайтты. Бухгалтерлік кәсіп сапалы деңгейге дейін шықса, ал бухгалтер-талдаушы өз қызметінде шаруашылық фактілерді есептік тіркеуден өндірісті басқаруға өтсе, онда есептің жаңа сатыға өтерілгені.

1997 жылдың қаңтарынан бастап Қазақстаң Республикасында қарсылық есеп берудің халықаралық стандартына сәйкес бухгалтерлік есепті қайта құру бағдарламасы жасалды. Қайта құрудың мақсаты, нарықтық экономиканың талаптары мен қаржы есебінің халықаралық стандарттрына сәйкес ұлттық бухгалтерлік есеп жүйесін, аталған талапқа сәйкес келтіру болып табылады. Бұл мақсатқа - кәсіпорын өзін-өзі тиімді басқару үшін қажет ақпараттар жүйесін қалыптастыра алса ғана жетеді. Монографияның басты міндетінің бірі, шаруашылық субъектілерінде басқарушы есепті құруда, түсіңдіруде, енгізуде әдістемелік және практикалық көмек көрсету болып табылады.

Басқарушы есеп -бұл экономикалық интегралданған есептеудің және жиынтық ақпараттық мәліметтерінің негізгінде кәсіпорындардың қызметтерін белгілі бір бағытқа бағыттау үшін қабылданатын басқарушылық шешімдердің жүйесін жасау.

Бұл анықтама, жүйе ретінде, сондай-ақ ерекше ішкі жүйе ретінде кәсіпорындардың ирархияның барлық деңгейіне қолайлы.

Басқарушы есептің мәнін сипаттай келе, оның маңызды ерекшелігін, яғни оның басқару процесін есептік процеспен байланыстыратындығын ерекше атап өту керек. Баскарудың барлық циклдік процесінде көрініс табатын басқарушы есебінің обьектілерінің жиынтығын оның пәні деп атайды. Басқарушы есеп пәні болып ұйымдардың жалпы және оның жекелеген құрылымдық бөлімшелеріндегі өндірістікқкызметі болып табылады.

1. Басқарушы есептің мәні және оны ұйымдастыру

1. 1 Басқару есебінің сипаттамасы мен маңызы

Басқарушы есеп - шаруашылық қызметтерінің нәтижелері бойынша басқарылатын әрбір объектілердің есептік жүйесі, жоспарлауы, бақылауы мен шығындары туралы мәліметтерді талдауы болып көрінуі, осының негізінде ұзақ және қысқа мерзімді перспективада кәсіпорынның қаржылық қызметінің нәтижесін оптималдандыру мақсатанда әр түрлі басқарушылық шешімдерді жедел қабылдау.

Басқарушы есеп жүйесі басқару мақсаттарына бағынады. Басқару мақсаты шаруашылық субъектінің болашақтағы дамуы мен қызметінің нақты нәтижелерін талдау; түпкі мақсатқа қол жеткізудегі және шаруашылық субъектінің ішкі бөлімшелерінін қызметтерінің нәтижесін бағалау және бақылау; ішкі есеп беру арқылы басқару денгейі мен бір деңгейдегі әр түрлі өндірістік бөлімшелер арасында ішкі коммуникацияны ұйымдастыру; жедел басқару шешімдерін қабылдау және бақылау, ағымдағы жоспарлау үшін басқарудың барлық деңгейлерін қажет ақпаратпен қамтамасыз ету сияқты қызметтердің орындалуы басқарушы есептің қатысуымен шешіледі.

Басқарушы есеп іс жүзінде басқару процесін есеп процесімен бай-ланыстырады:

• субъектінің шаруашылық қызметінін продесінде адамдардың мақсатқа сәйкес еңбегін қамтамасыз ететін өндірістік ресурстар;

• шаруашылық субъектілердің өндірістік қызметінін жиынтығын құрайтын, шаруашылық процестері және олардың нәтижелері;

- кестеде келтірілген объектілер ауқымды сипатқа ие және оны бірінші топқа жатқызады. Мұнда тікелей басқарушы есептің арқасында ғылыми-техникалық прогрестің осы және басқа да бағыттың мақсатқа сәйкестігі мен дәлелділігі анықталады, сондай-ақ олардың тәжірибеде іске асырылу механизмі дайындалады.

Ал басқарушы есептің объектілерінің екінші тобына келес, қызметтердің түрлері жатады.

• жабдықтау-дайындау - өндірісті шикізат ресурстарымен жабдықтау және сақтау; қосалқы материалдармен, өндірістік құрал-жабдықтармен және оны ұстау мен жөндеу үшін арналған қосымша бөлшектерімен, сондай-ақ жабдықтаушылық процестермен байланысты маркетингтік қызметімен қамтамасыз ету;

• қ аржылау (қаржыландыру) - өткізу (сату) - маркетингтік зерттеулер және өнімді өткізу нарығын қалыптастыру операциялары; өнімді тікелей өткізу (сату) операциялары; буып-түю, тасымалдау және жұмыстың басқа түрлерін қоса алғандағы операциялары; өнімді жарнамалаудан бастап тұтытушылармен тікелей байланыстарды қалыптастырумен аяқталатын және өнім көлемінің артуына ықпал ететін операциялар; өндірілген өнімнің сапасын бақылау;

- ұйымдастыру - шаруашылық субъектінің ұйымдық құрылымын құру, шаруашылық субъектісінің жүйесінен функционалдық бөлімдерді, службаларды, цехтарды, бөлімшелерді ажыратып көрсету; ынталандыру, жоспардың орындауын бағалау, бақылау, жоспарлау қызметтеріне (функциясына) сәйкес келетін, басқарудың әртүрлі деңгейімен үйлесетін, құрылымдық бөлімшелердің арасындағы байланыстары ішкі коммуникациялық талаптарына жауап беретін, кәсіпорынның тікелей және кері байланыстарын қамтитын ақпараттьгк жүйені ұйымдастыру; шаруашылық субъектінің негізгі мақсатын орындауға бағытталған ішкі орындаушылардың әрекеттерін үйлестіру операциялары.

1. 2 Басқару есебінің әдістері мен тәсілдері

Басқару есепте әр түрлі әдістер мен тәсілдер қолданылады:

• қаржылық есептің әдісінің элементтері (құжаттау, түгелдеу, екі жақты жазу, топтастыру, жинақтау, есеп беру) ;

• жоспарлы-экономикалық талдау тәсілі;

• индекстік әдіс;

• математикалық әдіс.

Әдістің барлық элементтері бір-бірінен бөлінбей әрекет етеді, ал ішкі шаруашылық байланысын ұйымдастыру жүйесі, басқару мәселелерін шешуге бағытталған, және сонымен қоса басқарушы есептің тәсілі ретінде, ақпараттарды жүйелі жедел талдауды көрсетеді.

Басқарушы есептің элементтерінің тұратын ғылыми техникалық процестің негізгі бағыттары

Баскарушы есеп пен ғылыми-техника-

лық прогрестің жетістіктерін жүзеге асыру

салалары

Басқару шешімдерін, өнімді әзірлеудің әдістік шешімдерін

әзірлеу және т. б.

Электронды есептеу

техникалық қүралдар.

байланыс қүралдары, ұйымдастыру техникасы(ТБК, - техникалык баскару қүралдар)

Басқарушы есепті ұйымдастыру және оның мәні " мәселелерін қарастыра келіп, аталған қызметтің (функцияның), қатарына мыналарды жатқызды:

• жедел басқарушылық шешімді қабылдау және бақылау, басқарудың барлық деңгейлерінде ағымдағы жоспарлау үшін қажет ақпаратпен қамтамасыз ету;

• басқару деңгейлері мен бірдей денгейдегі әр түрлі құрылымдық бөлімшелер арасындағы ішкі байланыстың құралы болатын ақпараттарды қалыптастыру;

• мақсатқа қол жеткізуде жалпы кәсіпорында және бөлімшелердің ішкі қызметінің нәтижелерін бағалау және жедел бақылау;

• қызметтің (іс-әрекеттің) нақты нәтижесін бағалау мен талдау негізінде болашақта кәсіпорынның дамуын үйлестіру және перспективті жоспарлау.

• басқарушыға жедел басқарушылық шешімді қабылдауда ақпараттық көмек көрсету;

• шаруашылық субъектінің экономикалық тиімділігін бақылау, жоспарлау және болжау;

• баға белгілеу үшін базалық негізін жасау.

• кәсіпорынның дамуынын ең тиімді жолдарын тандау:

• шаруашылық субъектідер үшін қажет болатын барлық ақпараттарды бухгалтерлер жасайды, ал осыған қатысты барлық кәсіби қызмет эккаунтинг деп аталады. Эккатттингке шаруашылық субъектінің есеп беру жұмыстары бойынша, оның қаржылық көрсеткіштерін талдау, жоспарлау, сонымен қатар кәсіпорынның қызметіне (іс әрекетіне) бақылау жасаумен байланысты жұмыстары кіреді. Демек, басқарушы есеп- эккаунтингтік ажырамас бір бөлігі.

Басқарушы есебі Қаржы есебі Салық есебі

1 2 3

Г бақылау

В қаржылық

көрсеткіштерді талдау

Б жоспарлы жұмыс

А есеп беру

А-г-басқарушылық ақпаратты жасауды қамтамасыз ететін бухгалтерлік қызметтің түрлері;

1-3-«эккаунтинг»жүйесінде жасалатын ақпараттық

көрсеткіштеріне база болатын

есептің түрлері.

2. Басқарушы есептін негізгі элементтері

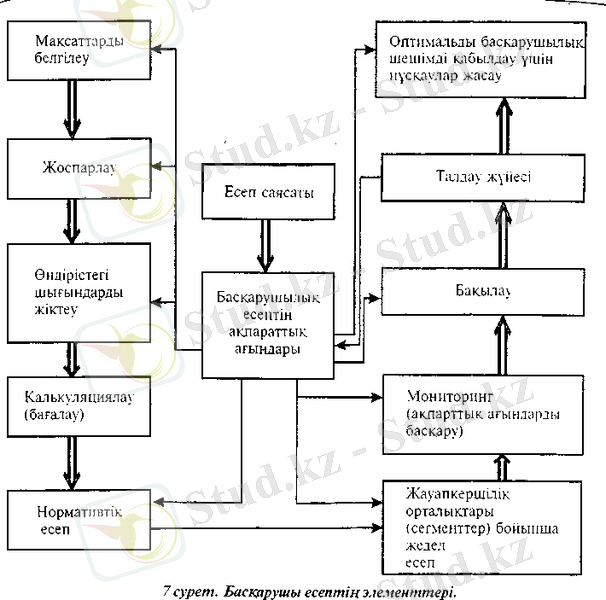

2. 1. Басқарушы есептін негізгі элементтерін (конструкциясын) түсіндіру

Басқарушы есептің негізгі элементтгріне түсініктеме беру (кейде экономикалық әдебиеттерде бұл элементтерді басқарушы есептің жай ииструменттері немесе конструкциясы деп атайды) үшін, оны құрайтын барлық элементтерін зерттеу, меңгеру және қайта жете ұғынуды талап етеді. Бұл элементтерді бір жағынан, отандық есептік-аналитикалық және экономикалық бай мұрасы бағытынан зерттеу керек болса, басқа жағынан - зерттеу, саналы түрде қолдану және батыстық теория мен басқару әдістерін меңгеру керек.

Басқарушы есептің мақсаты болып, нақгы өндірістік мақсаттарға жетуте жауапты менеджерлерді ақпараттармен қамтамасыз ету. Енді осы белгіленген мақсатқа жетелейтін элементтеріне қысқаша түсініктеме берейік.

Жоспарлау - шаруашылық субъектісінің (ШС) мақсаттарын болжамдар мен жоспарға айналдыру. Жосларлаудың алғашқы қаламы -кәсіпорынның күшті (қуаты) және әлсіз жақтарын талдау, сосын оның мүмкіндіктер мен қауіптерін (SWOT-татдау) зерттеуден тұрады. Осының негізінде алдымен ШС стратегиясын дайындайды, сосын - жоспар. ШС жоспары алға қойылған мақсаттарға жетудін қаншалықты нақтылығын, ол жолда не көмектесетіндігін, оған жетуге не бөгей жасайтындығын бағалауға мүмкіндік береді. Жоспар - бұл ШС мақ

Басқарушы есептің элементтері.

саттарының сандық көршісі және оларға жету жолдарын дайындау. Жоспар жалпы ШС бойынша, сондай-ақ әрбір бөлімше бойынша да дайындалады.

Калькуляциялау -өзіндік құнды есептеуді білдіреді, немесе үнемі өнім шығарумен бір мезгілдегі (немесе қатар жүретін) өндіріс шығындарының қорытынды немесе екінші кезектен есебі деп санайды. Сәйкесінше, оның негізінде басқарушылықтың көптеген өзекті мәселелерін қамтитын проблемлары жатыр, олардың қатарында:

• өнімді өндіруте кеткен шығындар, сату бағасын белгілеудің базасы болып табылады (әсіресе, трансфертік бағаны, яғни ішкі бағаны қалыптастыру кезінде) ;

• өзіндік құн туралы ақпараттар өндірісті басқару мен болжауға негіз болады.

Калькуляциялау мен шығындар есебінің әдісін тандау - бұл калькуляциялау объектісі бойынша өндіріс шығындарының аналитикалық есебінің жиынтық әдістері мен калькуляциялаудың бірліктерін шығарудың тәсілдері, шығындарды калькуляциялаудың негізгі мақсаты: әр түрлі процестерді пайдалануда кеткен шығындардың есебі және оны өлшеу, сондай-ақ осы шығыңдарды алдын ала басшының белгілеп қойған нақты көрсеткіштермен салыстыру болып табылады. Бұл мағынада шығындар (есебі) калькуляциясы - бақылаудың маңызды құралы. Осы мақсатқа жауап беру үшін, жиналған шығындар көрсеткіштері субъектінің шешім қабылдау процесінде, ол айқын пайда (олжа) әкелсе де, қандай да бір жалпы құндылыққа ие болмау керек. Мұндай шығындардың негізгі құндылығы - онын бақылау жүйесінің өнімділік ролін арттыруында (атқаруында) және де оларды үнемі басшының алдын ала белгілеп қойған жоспарлы көрсеткіштермен салыстырылуында.

Нормативтік есеп. Индукаев В. П. 1986 жылы былай деп жазды: „нормативтік есеп жүйесі мен өндіріс шығындарын бақылауды, өнімнің өзіндік құнын калькульяциялаудың тәсілімен де және әдістерімен де теңдестіруге болмайды". Бірінші міндет, яғни жедел есеп пен өндіріс шығындарына бақылау жасау, ШС құрылымдық бөлімшелері бойынша да, өнімнің негізгі элементтері мен жекелеген баптар бойынша да, өндіріс шығынларының қалыптастыру процесін бақылауға мүмкіндік береді. Екінші міндет - өнімнің өзіндік құнын калькуляциялау - есеп объектідері бойынша шолу жасау; шығындарды алгебралық қосу жолымен норманы, нормадан ауытқуын және норманың өзгерісін ескере отырып, өндірілген өнімнің нақты өзіндік құнын анықтау; нақты өнім түрін калькуляция баптары деңгейінде шығындарды тек өзінің қосындыларынан ажыратып алып өнім бірлігінің өзіндік құнын есептеу сияқты мақсаттарды көздейді. Басқа ; әдістерге қарағанда нормативтік әдіс бірқатар басымдылықтарға ие. Үшіншіден, жоспардың (норманың) нақты көрсеткіштерден ауытқуы ғана есепке алынып отырды. Нәтижесіңде жедел өзіндік құнды басқару және ауытқулар сияқты бірде-бір басты міңдеттерді орындай алмағандықтан, нормативтік есептін пайдалану мағынасы жойыла бастады. Қазір нормативтік әдістің ұқсас түрі Батыстағы „стандарт-кост" жүйесі болып табылады. „Стандарт-кост" жүйесі өзіне мынадай стандарттардың жасалуын енгізеді, атап айтсақ: еңбек пен материалдар шығындарына, сосын осы жасалған стандарттарды нақты шығындар есебімен салыстырып, стандарттан ауытқуларын бөліп көрсетеді де, нақты өзіндік құнның қалыптасуына бақылау жасайды, нәтижесінде басқару процесінің де біршама белсенді мақсаттарын қамтиды.

Жауапкершілік орталықтары (сегменттері) бойынша жедел есеп -

бұл басқарушы есептің ішкі жүйесі, онда мұндай құрылым шенберінде шығындар және нәтижелер туралы ақпараттар беру, көрсету, жинақтау және талдау қамтылады және нақты менеджерлер мен құрылымдық бірліктердің жұмыстарын бақылау мен бағалауға мүмкіндік береді, сөйтіп жауапкершілік орталықтары бойынша жедел-басқарушы есеп жүйесін құрайды. Айтылғаннан шығатын қорытынды; жедел және басқарушы есептің өзара әрекеттілігі шаруашьшық операцияларының есебін көрсету барысында оның әдістері мен тәсілдері бір-біріне еніп кететін және сабақтасып жататын негізде ғана қол жетеді.

Нәтижесінде, жедел есеп басқарушы есебімен интеграцияланды, бұл кезде жедел -басқарушы есеп жүйесі мен өндіріс шығындарың бақылау және өзіндік құнды жедел басқару жүйесі болып құрылады. Жедел есеп шұғыл түрде шығындарды бақылауға, шаруашылық субъектінің әр түрлі деңгейлеріндегі нәтижелер мен менеджерлер қызметін бағалауға мүмкіндік береді, басқару механизмінің жүйесінде дабылшы ролін атқарады.

Бөлімшенің есеп беруінін нақты мазмұны, жауапкершілік орталықтары бойынша жедел-басқарушы есептің ішкі жүйесінде қолданылатын әдістер мен құралдардың өзгешелігі, осы жауапкершілік орталықтарының статусына тәуелді болып келеді.

Бүгінгі күні қазақстандық ШС үш типті жауапкершілік орталықтары бар: шығындар орталығы, табыстар орталығы және инвестиция орталығы.

Басқарушы есебінің жүйесінде жинақталған барлық ақпараттың негізінде бақылау жүзеге асырылады, яғни шаруашылық субъектінің қызметінде іске асырылған фактілерді реттейді және бағалайды.

Басқарушы есепке тән бақылау нысандары: алдын ала, ағымдағы және қорытынды түрінде болуы мүмкін.

Алдын ала бақылау:

• мақсаттарды бақылау (мақсат дұрыс қойылды ма, ШС мақсаты дұрыс құралған ба, әр түрлі мақсаттар біріне-бірі қарама-қайшы келмей ме, ШС саңдық белгісінің сапалық мақсаттарды көрсетуі қаншалықты қамтылған) ;

• болжамдарды бақылау (олар қаншалықты анық, негізделген, ақпа-ратталған, қалай олар ШС-нің мәселелерін шешуге көмектеседі) ;

• мақсатты және болжамдылардың арасындағы мәнділігінің алшақтығын бақылау (оқиғаның немесе жағдайдың даму болжамы қаншалықты мақсатқа сәйкес келмейді) ;

• шектеулерді бақылау (қандай ішкі және сыртқы жағдайлар ШС атдына қойған мақсатқа жетуіне кері әсер ететін кедергілер, және осы жағдайлардың дамуында қандай тенденциялар орын алады) ;

• жоспарларды бақылау (қаншалықты ШС-нің әр түрлі жоспарлары мақсатқа жетуде оптималды, әр түрлі жоспарлар бір-біріне қарама-қайшы ма) ;

• бюджеттік бақылау (бюджетті дайындау жолымен ШС бөлімшелерінің шығындарына бақылау жасау) ;

Ағымдағы бақылау:

• „әлсіз дабылды"" анықтау мақсатында ШС сыртқы ортасына мониторингі және бақылау жасау;

• мәселелерді ерте ұғыну мақсатында ішкі ортаның мониторингісін жасау.

Қорытынды бақылау:

• жоспарлардың орындалуына бақылау жасау (жоспардан нақты көрсеткіштердің ауытқуының есебі, осы ауытқулардың себебін талдау) .

Басқарушы есептің басты мақсаты - ШС-ің басқару жүйесін қойылған макқатарға жету үшін бағыттау.

Сондықтан, басқарушы есеп мақсаттарды белгілеу, жоспарлау, шығындарды жіктеу, калькуляциялау, нормативтік есеп, жауапкершілік орталықтары бойынша жедел есеп, бақылау, талдау, ақпараттық ағым-дарды басқару және басқарушылық шешімді қабылдау үшін нұсқаулар дайындау сияқты әр түрлі элементтерді өзіне біріктіретін күрделі конструкция болып табылады.

2. 2. Есеп жүйесін таңдау және шоттардың құрылымын тәптіштеу

Есеп жүйесін таңдау кезінде алғашқы критерисы - шығындарды басқару және соның нәтижесінде келетін олжаны (пайданы) салыстыру, яғни мақсатқа жетудің барысыңда жұмсалған шығынның өтелуін зерттеу болып табылады. Есептік жүйелер - бұл экономикалық тауар, ал бұл товар өз кезегінде мыналарға тәуелді болып келеді:

• кәсіпорынның қуаттылығына (ірі кәсіпорындар үшін, сондай-ақ теміржол көліктеріне басқарушы есептің автономды жүйесі келеді, ал шағын мен орта кәсіпорындар үшін (соның ішіңде шаруа қожалыктары) басқарушы есептің элементтерімен қаржылық есептің монистік сипаттағы жүйесі келеді;

• алдына қойған мақсаттар, ақпараттың көлемін, сондай-ақ мақсатқа жетудің критериясы мен құралдарын (жолдарын) анықтайды. Егер осы белгіленген мақсаттар қаржылық есептің аясынан шықпаса, онда оларға шығындардың жүйелік есебі жеткілікті, ал егер оны жеткіліксіз деп саналса, онда жүйелік есеппен қатар (параллельді), проблемалық есепті де, яғни басқарушы есебін де енгізу қажет;

• шығындардың жеделдігі - тиімділікті арттыруға бағытталған жүйенің әрекеттілігінің бір критериясы. Егер ШС нормативтік шығындар бойынша өзіндік құнды калькуляциялау кезінде, оның нақты шығындар есебінен болатын ауытқуларын алдын ала қарастырса және осымен қоса нормативтік немесе сметадық ауытқулардың есебі ажыратылып көрсетілсе, онда мұндай есеп жүйесі өзіндік құды қалыптастыру барысында жедел бақылауға бағытталған және қажеттілік пайда болған кезде оның процесін реттейді.

Басқарушы есепті ұйымдастыру процесінде шоттар жоспарын одан әрі талдап тексеру талап етіледі, ал қаржы есебінде бұндай тәптіштеу аса қажет емес. Қаржылық бухгалтериясы негізінен шығындардың синтетикалық есебін ұйымдастырумен айналысады, бірақ олар сол шығындардың пайда болған орындарын ескермейді және дайын өнімге, кеткен шығындардың жалпы сомасын ғана көрсетеді.

8010 «Негізгі өндіріс" шоты негізгі өндіріс шығындары туралы ақпа-ратты жинақтауға арналған. Осы шоттың дебеті бойынша өнімді өндірумен байланысты тікелей шығындардың корреспонденциясы көрсетіледі. Тікелей шығындар, яғни өндіріетік запастар есебі шотының кредитінен 8010 шоттың дебетіне шыққан шығындар көшіріледі.

8030 шот „Көмекші өндіріс" өзінің есептік жұмыс жоспарына өз бетінше қызмет ететін жекелеген өндірістің бөлімшелерін (көлік бөлімшесін, жөндеу цехын, т. б. ) кіргізеді. Аналитикалық есеп өндіріс, түрлері бойынша жүргізіледі.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz