Қазақстан Республикасындағы мемлекеттік сыртқы қарызды басқару стратегиясы, қаржы-экономикалық тетіктері мен құралдары

ӘОЖ 338: 336. 27 (574) қолжазба құқығында

МАДЫХАНОВА КУНДЫЗ АДИЛХАНОВНА

Қазақстан Республикасындағы мемлекеттік сыртқы қарызды басқару стратегиясы: қаржы-экономикалық тетіктері және құралдары

08. 00. 10 - Қаржы, ақша айналымы және несие

Экономика ғылымдарының кандидаты дәрежесіне іздену

үшін дайындалған диссертацияның

АВТОРЕФЕРАТЫ

Қазақстан Республикасы

Алматы, 2008

Жұмыс Халықаралық Бизнес Университетінде орындалды

Ғылыми жетекшісі экономика ғылымдарының

докторы Ж. М. Елубаева

Ресми опоненттер экономика ғылымдарының

докторы З. Д. Искакова

экономика ғылымдарының

кандидаты С. Б. Мақыш

Жетекші ұйым «Тұран» Университеті

Диссертация «21» наурыз 2008 жылы 16. 30-да Халықаралық Бизнес Университетінің экономика ғылымдарының докторы дәрежесін алу үшін диссертация қорғайтын Д 20. 01. 07 диссертациялық кеңестің мәжілісінде қорғалады.

Мекен жайы: 050010, Алматы қ, Абай даңғылығы, 8А.

Диссертациямен Халықаралық Бизнес Университетінің кітапханасында танысуға болады. Мекен жайы: 050010, Алматы қ, Абай даңғылығы, 8А.

Автореферат « 18 » ақпан 2008 жылы таратылады.

Диссертациялық кеңестің

Ғылыми хатшысы э. ғ. д., профессор М. Х. Түсеева

КІРІСПЕ

Зерттеу тақырыбының өзектілігі. Қазақстанның ұлттық экономикасын дамытудың стратегиялық мақсаттарын орындау әлеуметтік-экономикалық процестерді мемлекеттік реттеуді түбегейлі жақсартуды көздейді. Тұрақты экономикалық дамуды қамтамасыз етіп, соның негізінде халықтың тұрмыс жағдайын көтеру үшін ең алдымен мемлекеттік қаржы саласында мемлекеттік басқарудың нысандары мен әдістерін жетілдіру қажет. 1990-шы жылдардың басындағы Қазақстан экономикасын қайта құру әлеуметтік-экономикалық реформаларды қаржыландыруға және ұлттық экономиканың тұрақты дамуын қамтамасыз етуге өз қаржы қорының тапшылығымен (жетіспеуімен) сипатталды. Бұл несие капиталының сыртқы және ішкі нарығында мемлекеттік қарыз алу қажеттігін туғызды. Қаржы нарықтарынан қаражатты қарызға алу әлеуметтік-экономикалық даму мұқтаждары мен мемлекеттің өз қаржы қоры тапшылығының арасындағы қайшылықты жоюға мүмкіндік берді. Несиелер мен қарыздар алу арқылы қосымша мемлекеттік шығындарды қаржыландырудың жағымсыз салдары ақша шығару практикасын қолданудан гөрі азырақ болды.

Халықаралық тәжірибе көрсеткеніндей, қарызға алу саясатын ойластырылған түрде қолдану және мемлекеттік сектордың қарызын басқару мен жеке сектордың сыртқы қарызын реттеу саласында мемлекеттің әлеуетін нығайту үшін уақытында қажетті шаралар қолдану елдің макроэкономикалық тұрақтылығын қамтамасыз етудің маңызды факторы болып табылады.

Осыған байланысты қарызды басқару жүйесін негіздеу мен жалпы сыртқы қарызды басқару тетіктерін жетілдірудің тиімді нысандары мен әдістерін анықтау өзекті болып табылады.

Мәселенің ғылыми өнделу дәрежесі. Мемлекеттік қарыздар туралы сұрақтарға, нақты қаржы категорияларын экономикада пайдалануға, оның дамытуды реттеуге қолданылуына байланысты теориялық және әдістемелік сауалдарына, әсіресе мемлекеттік шығындарды несиелік қаржыландыру бағытына Р. Барро, Б. Д. Бернхайн, М. Персон, А. Смит, Д. Рикардо және басқалардың зерттеулері арналған. Орыс ғалымдары Е. П. Баранова, А. Вавилов, П. С. Гримберг, И. Б. Златкис, Д. И. Кокурин, А. Селезнев, А. Саркисянц, Б. А Хейфец және басқалардың еңбектері мемлекеттік қарыздың теориялық және практикалық мәселелерін талдауға, олардың экономикаға ықпал ету шамасына байланысты мәселелеріне арналған. Мемлекеттік қарыздарды дамытудың мәселелері кең деңгейде қазақ ғалымдары Е. М. Арынов, А. К. Амринова, У. Б. Баймуратов, А. Е. Есентугелов, А. Б. Көшербаева, А. С. Обаева, В. Н. Шенаев, А. Д. Челекбай және тағы басқа авторлардың ғылыми еңбектерінен көрінеді.

Зерттеудің мақсаты мен міндеттері. Елдің орта мерзімді кезеңдегі жалпы сыртқы қарызының мөлшерін жалпы ішкі өнімге қатысты белгіленген қатынастар шеңберінде азайтып, жалпы сыртқы қарызды ел үшін қауіпсіз деңгейде ұзақмерзімді болашаққа ұстап отыруға мүмкіндік беретін қарыздарды басқарудың бірыңғай және тиімді қызмет ететін жүйесін қалыптастыру, сонымен қатар жекеменшік секторының қарыз капиталының сыртқы нарығында қарыз алу мәселелерін тиімді реттеуге себін тигізу.

Қойылған мақсатты жүзеге асыру төмендегі міндеттерді шешуді көздейді:

- нарық жағдайындағы мемлекеттік қарызды басқарудың теориялық негіздерін зерттеу;

- нарық жағдайындағы сыртқы қарыздардың тиімділігін, олардың экономикалық дамуға ықпалын бағалаудың көпшілік мақұлдаған тәсілдемелерін қарастыру, мемлекеттік сыртқы қарызды басқарудың қаржылық әдістерін жіктеу;

- Қазақстан Республикасының жалпы сыртқы қарызының өсімін талдау, сыртқы қарыздардың тиімділігін бағалау, түйткіл мәселелерді анықтап, елдің дамуына қауіп төндіретін жағдайларды қарастыру;

- Қазақстан Республикасының сыртқы қарызын басқару стратегиясының тәсілдерін, мемлекеттің ішкі және сыртқы қарыз алудағы ұстанымдары мен ұйымдастыру негіздерін дайындау;

- елдің жалпы сыртқы қарызын, оның Қазақстан экономикалық жағдайларындағы ең шекті көрсеткіштерін неғұрлым дәл есептеудің әдістемесін анықтау;

- қарыз алу және жекеменшік сектордың қарыз капиталының сыртқы нарығындағы міндеттемелерін өтеу мәселелерін мемлекеттік реттеудің тетіктерін анықтау;

- сыртқы қарыздардың қалыптасқан деңгейі шеңберінде Қазақстанның қаржы және ақша-несие саясатын жүзеге асырудың ұсыныстарын дайындау.

Зерттеудің объектісі - Қазақстан Республикасының жалпы сыртқы қарызы мен елдің мемлекеттік қаржысы болып табылады.

Зерттеудің пәні - Қазақстан экономикасының тұрақты дамуы жағдайындағы жалпы сыртқы қарызды басқару жүйесін қалыптастыру және дамыту процестері болып табылады.

Зерттеу жұмысының теориялық және әдістемелік негізі ретінде экономикалық ғылым классиктерінің еңбектері, сонымен қатар қазіргі қазақстандық және шетелдік ғалымдардың транзиттік экономика жағдайында сыртқы қарызды басқару бойынша еңбектері, мемлекеттік сыртқы қарыз және оңы экономиканың тұрақты дамуы жағдайында тиімді басқару мәселелерімен айналысатын халықаралық экономикалық және қаржы институттарының ғылыми-әдістемелік басылымдары алынды.

Диссертациямен жұмыс істеу үдерісінде экономикалық зерттеулердің экономикалық-статистикалық, абстрактілі-логикалық, есеп айырысу-сындарлы, сраптау-бағалау әдістері, экономикалық-математикалық және себеп-салдарына байланысты түрлі әдістер пайдаланылды.

Диссертациялық жұмыстың ақпараттық негізі ретінде ресми статистика, Қазақстан Республикасының үкіметтік және кепілдік берілген мемлекеттік борышы жөніндегі министрліктер мен ведомстволардың, халықаралық қаржы ұйымдарының (ХВҚ, ДБ, халықаралық рейтингілік агенттік және басқалары) деректері, сондай-ақ авторлық зерттеулер және берілген саладағы жұмыс тәжірибесі пайдаланылды.

Зерттеудің ғылыми жаңалығы

- макроэкономикалық жағдаятқа ықпал ететін құрал ретіндегі «сыртқы мемлекеттік қарыз» категориясының ролін күшейту, Қазақстан Республикасының сыртқы мемлекеттік қарызын басқару жүйесін құру қажеттігі негізделді;

- қолданылуы Үкімет қызметінің тиімділігін сипаттайтын қарыз міндеттемелері бойынша тиімді пайыздық мөлшерлеме көрсеткіші белгіленді;

- Қазақстан экономикасы үшін сыртқы қарыздар көрсеткіштерін есептеудің әдістемесі дәлелденіп, соның негізінде қарыз алудың қалыптасқан тәжірибесіне баға берілді;

- мемлекеттік сыртқы және ішкі қарыздардың ролі айқындалып, бұл мемлекеттің қаржы әлеуетін басқарудың басым бағыттарын анықтауға мүмкіндік берді;

- қарыз қорларын басқарудағы мемлекеттің қаржылық және монетарлық саясатының көрсеткіштері енгізіліп, соның шеңберінде сыртқы қарызды басқарудың авторлық бағдарламасы дайындалды.

Қорғауға ұсынылған негізгі ережелер

- Қазақстан Республикасындағы жалпы сыртқы қарызды басқарудың стратегиясы мен тұжырымдамасының негіздемесі. Бұл нәтижені жүзеге асыру мемлекеттік шығындарды тиімді қаржыландыруға, Үкіметтің өзінің төлем міндеттемелерін мейлінше аз қауіптермен орындауына, алынған қаржыны тиімді орналастыру және қарызды белсенді басқару арқылы қарыз құнын азайтуға мүмкіндік береді.

- елдің экономикалық қауіпсіздігіне қатер төнуіне байланысты жеке сектордың сыртқы қарыздарының көлемін азайту жөніндегі ұсыныстар. Бұл ұсыныстарды жүзеге асыру мемлекеттік сектордың инфрақұрылымдық нысандарын құруды қаржыландырудың дәстүрлі түрлерінен капитал нарығының әр алуан құралдарына және қаржыландырудың баламалы үлгілеріне көшуге мүмкіндік береді;

- түрлі экономикалық және заңнамалық құралдар көрсетілген сыртқы қарыздар нормаларын тікелей және жанама түрде реттеу үлгісі жасалды.

Зерттеу жұмысының ғылыми-тәжірибелік маңыздылығы мемлекеттік қарыз мәселелері жөніндегі теориялық зерттеулерді іс-тәжірибеге жеткізуге, деректердің сәйкес электрондық базасымен нығайтылған мемлекеттік борышты басқарудың толық бағалы стратегиясын дайындаудан тұрады.

Зерттеу нәтижелері, диссертация бойынша қорытынды мен ұсыныстар экономикалық дамуды тұрақты арттыру, экономиканың ішкі ресурстарын тиімді пайдалану жөніндегі ұсыныстарды дайындаған кезде пайдаланылды.

Зерттеу нәтижелерінің мақұлдануы мен енгізілуі. Диссертациялық зерттеудің жекелеген негізгі теориялық тұжырымдары мен практикалық түйіндері «Мемлекет және қоғам: қарымқатынастардың жаңа аспектілері» (Алматы, 2006г), «Бәсекеге қабілетті ұлттық экономиканың мәселелері және келешегі» (Алматы, 2006 г), «Екінші Рысқұлов оқулары» (Алматы, 2007г), «Қазақстан экономикасының ғылыми әлеуетінің және ұлттық жаңартпашылық жүйесінің құрылу мәселелері» (Алматы, 2007г), «Қазақстан Республикасы экономикасының бәсекелестік қабілеттілігінің жағдайы мен болашағы: өнеркәсіптік маркетингтің, қаржыландырудың және басқарудың қазіргі әдістемесі» (Алматы, 2007г), «Экономика, бизнес және білім беру саласындағы жаңа үрдістер» (Алматы, 2007г) атты халықаралық ғылыми-тәжірибелік конференцияларда және Т. Рысқұлов атындағы ҚазЭУ, «ТҰРАН» Университеті, Қазақ еңбек және әлеуметтік академиясы, Халықаралық Бизнес Университетінің хабаршысыларында, Қаржы-қаражат пен Аль-Пари журналдарында баяндалды.

Зерттеу тақырыбы бойынша жариялымдар. Зерттеу тақырыбы бойынша жалпы көлемі 4, 2 баспа табақ 12 жариялым жарық қөрді. Қазақстан Республикасы Білім және ғылым министрлігінің Білім және ғылым саласындағы Бақылау комитеті ұсынған арнаулы басылымдарда 5 ғылыми жұмыс жарияланды.

Диссертацияның құрылымы мен көлемі. Диссертация кіріспе, үш бөлім, қорытынды, пайдаланған әдебиет тізімі және қосымшалардан тұрады.

НЕГІЗГІ БӨЛІМ

«Мемлекеттік қарыздарды басқарудың теориялық негіздері мен оны реттеудің тәжірибесі» деп аталатын бірінші бөлімде мемлекеттік қарызданудың теориялық тәсілдемесінің эволюциясы және мемлекеттік қарызды басқару жүйесінің негіздемесі, Қазақстандағы мемлекеттік және жекеменшік қарыздануды жандандырудың нысандары, мемлекеттік қарызды басқару стратегиясы: қолдану құралдары мен параметрлері ұсынылған.

Мемлекеттік қарызданудың мәселесінің мәнін түсіну экономикалық ғылым классиктері Адам Смит пен Давид Риккардо еңбектерінен басталады. А. Смит зерттеулерінде мемлекеттік шығындарды несие арқылы қаржыландыру тәжірибесі жағымсыз бағаланады, оның пікірінше, мұндай тәжірибе халық байлығын азайтады, осымен бір мезгілде салық ауыртпалығын тереңдетіп, капитал жинауға едәуір кедергі келтіреді. А. Смит мемлекеттік қарыз мәселесін соғыс уақытындағы мемлекеттік шығындарды қаржыландырумен тығыз байланыста көреді. Соғыстарға орай пайда болған қарыздар бейбіт шақта өз-өзінен жоғалып кетпейді, керісінше, қарызды өтеу және пайыздық төлемдерін қамтамасыз ету проблемаларына байланысты одан әрі өсе түседі, бұл, өз кезегінде, салықтардың артуына әкеледі. А. Смит еңбектерінен тікелей көрініп тұрғандай, ол экономиканы милитарландыру мен соғыс жүргізу үшін тартылған ақша құралдарын тиімсіз пайдалануды сынады, мұндай көзқарасты толығымен әділ деп қабылдауға болады, себебі А. Смит өмір сүрген уақытта мемлекет халықтың негізгі бөлігінің өмірін жақсарту бойынша әлеуметтік бағдарламаларды жүзеге асыру жауапкершілігін толығымен мойындамайтын.

Давид Риккардо мемлекеттің экономикалық процестерге монетарлық араласу саясатын барынша қатты сынға алды . Риккардо сынының орталық пункті мемлекеттік қарыздың жинақ капиталды - халықтың негізгі өнімді көзін дамытуға ықпал ету мүмкіндігі болатын. Салықтар да капитал жинақтауға кедергі болғанмен, олардың мемлекет үшін мемлекеттік қарызға қарағанда ауыртпалығы төменірек, себебі соңғысы индивидумдардың қолындағы табыстарын жанама түрде және байқаусыз қысқартады.

Рикардоның теориялық көзқарастарына сәйкес, салық төлеушілер мемлекеттік шығындар мемлекеттік қарыз есебінен қаржыландырылған жағдайда пайыздарды салық есебінен төлеудің келешек міндеттемелерінің нақты көлемін капиталды төмендетуге апаратын ауыртпалық ретінде қарастырмайды және салықтық қаржыландыру жағдайына қарағанда өздерін байырақ сезінеді. Бұл, дегенмен, шындыққа сәйкес келмейді, себебі салықтар мемлекеттік қарыз секілді, Д. Рикардоға сәйкес, тек ғана нысанымен ерекшеленеді, ал олардың экономикалық субстанциясы бірдей. Мемлекеттік қарыз тәжірибесі «біздің үнемділігімізді азайтып, нақты жағдайымыз жөнінде қателесуімізге алып келетін» иррационалды мінез-құлыққа итермелейді.

Экономикалық ойды әрі қарай дамыту көрсеткендей, мемлекеттік қарыз туралы негізгі сұрақ мемлекет қарыз беруші ролін атқаруы керек пе дегенде емес, ол келесі сұрақтарға жауап іздеуге шоғырландырылады: мемлекет қандай мақсаттармен және қандай көлемде қарыз ала алады, сонымен қатар макроэкономикалық тепе-теңдік үшін қандай салдарлармен түсйіндескен.

Дегенмен мемлекеттік қарызданудың оңтайлы шегінен асу, демек, қарызға қызмет көрсетуге жұмсалатын шығынның артуы ХХ ғасырдың 70-жылдарында Кейнстің экономикалық рецептерінің тиімділігінің төмендеуіне және дамыған нарықтық экономикалы елдердің үкіметінің мемлекеттік реттеудің теориялық базасын қайта қарауына алып келді. Монетаристік ілімнің ғылыми аренасына шығу барысында мемлекеттік қарыз проблематикасы монетаристер мен кейнсиандық мектеп өкілдері арасындағы жаңаша пікірталастардағы едәуір дау-дамайлы сәттердің біріне айналады.

Монетаристердің пікірінше, бюджеттік-салықтық саясат жүргізуден ұзақ мерзімді де, қысқа мерзімді де әсерді күтуге болмайды. Егер мемлекет өз қажеттіліктерін капитал нарығында қарыз алу есебінен қаржыландырып отырса, онда бұл әдетте пайыздық қойылымды өзгерту есебінен жүреді, бұл жеке инвестицияларды итеріп шығаруға әкеледі, ал егер мемлекет осы мақсатқа эмиссиялық банк несиелерін пайдаланатын болса, онда ақша массасының сәйкес ұлғаюына байланысты инфляциялық қысымнан қашу мүмкін емес. Монетаристер экономикалық өсу құралы ретіндегі «басқарылушы инфляцияның» принципиалды жақтаушылары болып табылады.

Осылайша, негізгі экономикалық мектептердің мемлекеттік қарыздану ролі, мәні және қызметі туралы принципиалды қарама-қайшы көзқарастары «мемлекеттік қарыз» ұғымының мазмұнына, мемлекеттік қарыздың экономиканы мемлекеттік реттеу құралдарының жүйесіндегі орнына, оның сапалық және сандық құрамына және басқа да параметрлерге деген пікірлердің кең спектрін туғызады.

«Қазақстан Республикасының сыртқы қарызының қазіргі жағдайына талдау жасау: бағалау әдістемесі мен даму серпіні» деп аталатын екінші бөлімде еліміздегі макроэкономикалық ахуал мен сыртқы қарыз жағдайының өзара байланысы, Қазақстан Республикасының мемлекеттік сыртқы қарызы мен жалпы ішкі қарыздарының даму жағдайын талдау, сыртқы қарыз деңгейінің Қазақстанның даму үрдісіне ықпал етуі талданған.

Сыртқы экономикалық қолайлы конъюктура, ішкі әлеуметтік-экономикалық тұрақтылық пен орта мерзімді экономикалық стратегия шараларын жүзеге асыру 2003-2007 жылдары ең маңызды макроэкономикалық көрсеткіштердің оң серпінін сақтап қалды. ЖІӨ көлемі 2007 жылдың 01 қаңтарында жедел деректер бойынша ағымдағы бағалармен 9 738, 8 млрд. теңгені құрады. Нақты ЖІӨ-нің 2006 жылдың 01 қаңтарымен салыстырғанда 10, 6% болды. ЖІӨ 2006 жылдың 01 қаңтарымен салыстырғанда нақты көрсеткішпен 80, 6% ұлғайды жəне қолайлы жағдайлар болған жағдайда ЖІӨ екі еселеу міндетіне 2008 жылдың өзінде-ақ қол жеткізуге болады.

1990-жылдардың басында Қазақстан экономикасын түрлендіру кезеңі ұлттық экономиканың әлеуметтік-экономикалық реформалары мен тұрақты дамуын қамтамасыз етуді қаржыландыру үшін қажетті жеткілікті меншікті қаржы ресурстарының болмауымен сипатталады. Бұл несие капиталының ішкі және сыртқы нарықтарында мемелекеттік қарызға алуды тарту қажеттілігі мен ҚР-ның мемлекеттік қарызының түзілуіне себепші болды.

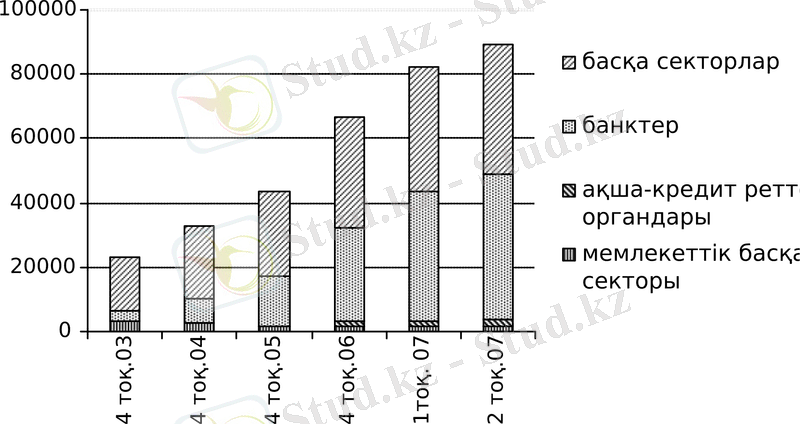

Республиканың жалпы сыртқы қарызының (ЖСҚ) өсуі тез қарқынмен жалғасып отыр жəне 2007 жылдың екінші тоқсанының аяғында тоқсан ішінде 10, 1 млрд. долл. ұлғая отырып, 92 млрд. АҚШ долл. (бұдан əрі - долл. ) астам болды. 2. 11-суретте ЖСҚ динамикасы Қазақстан экономикасының секторлары бойынша бөлініп көрсетілген. 1-суретте көрсетілгендей, ағымдағы жылдың екінші тоқсанында «Басқа секторлардың» сыртқы міндеттемелері көлемінің «Банктер» секторының (екінші деңгейдегі банктер жəне «Қазақстан Даму Банкі» АҚ кіретін) көлемінен тұтастай алғанда асып түсуі болды». Егер «Мемлекеттік басқару» секторы бойынша (ҚР Үкіметі) 2005 жылдың аяғынан бері сыртқы қарыздың деңгейі 1, 5 млрд. долл. жуық болса, онда «Ақша-кредиттік реттеу органдары» секторы бойынша (ҚР Ұлттық Банкі) 3, 1 млрд. долл. дейін өсу болды.

Ескертпе-ҚР-ның Ұлттық Банкінің деректері бойынша автор әзірлеген

1- сурет - ҚР-ның секторлар бойынша жалпы сыртқы

қарызының серпіні, млн. долл.

Бұл жұмыста сыртқы қарызды талдау елдің экономика секторлары бойынша ғана емес, сонымен қатар мемлекеттік жəне мемлекет кепілдік берген сыртқы қарыз бөлігіндегі сыртқы қарызға талдау (ҚР Үкіметінің, Ұлттық Банктің жəне республика кəсіпорындарының мемлекеттік кепілдігі бар кредиттері бойынша сыртқы берешегінен тұратын) жəне мемлекет кепілдік бермеген сыртқы қарызға талдау жасалған (1-кесте) .

1-кесте - 2003-2007 жылдардағы ҚР-ның жалпы сыртқы қарызының серпіні

(млн. АҚШ долл. )

4 тоқ.

2003

4 тоқ.

2004

4 тоқ.

2005

4 тоқ.

2006

1 тоқ.

2007

2 тоқ.

2007

Мемлекеттік және мемлекет

кепілдік берген сыртқы қарыз

Қарыздың жалпы сомасындағы

үлесі, %-бен

Мемлекет кепілдік бермеген

сыртқы қарыз

Қарыздың жалпы сомасындағы

үлесі, %-бен

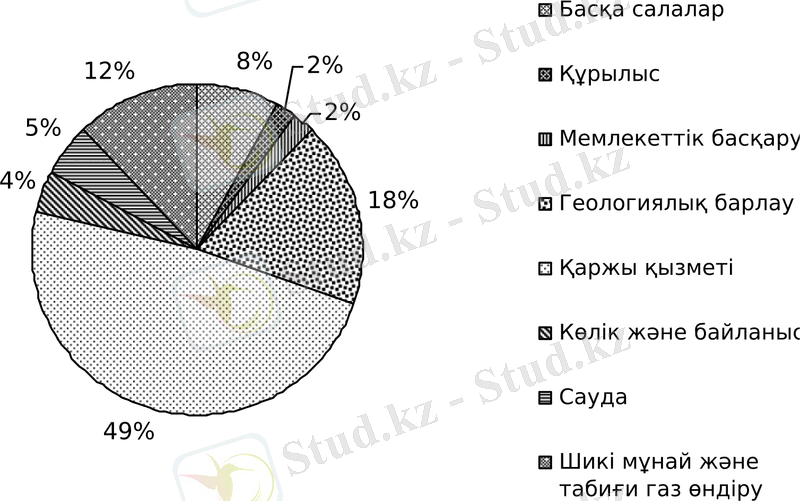

Кепілдік берілмеген қарыз бөлігінің артуына (2-сурет), ең алдымен, мұнай мен газды барлау, өндіру, қайта өңдеу мен тасымалдау жөніндегі ірі жобаларды қаржыландыру себепші болды.

Ескертпе-ҚР-ның Ұлттық Банкінің деректері бойынша автор әзірлеген

2- сурет - ҚР-ның жалпы сыртқы қарызының құрылымы

3-суретте заемшылар салалары бойынша есепті кезеңнің басындағы ЖСҚ құрылымы келтірілген. Банктердің, банк операцияларының жекелеген түрлерін жүзеге асыратын ұйымдардың айтарлықтай қарыз алуының, сондай-ақ ҚРҰБ сыртқы міндеттемелері нəтижесінде «Қаржылық қызмет» саласы көшбасшы болуын жалғастыруда. Шетелдік инвесторлардың Қарашығанақ жобасы бойынша шығындарының орны толтырылуына жəне «Өңделмеген мұнай жəне табиғи газ өндіру» саласына жатқызылған басқа кəсіпорындардың негізгі қарызының өтелуіне байланысты, бұл саланың міндеттемелері төмендеп, 2006 жылғы 8, 9 млрд. долл. салыстырғанда 2007 жылдың маусымының аяғында 8, 2 млрд. долл. құрады. Үкіметтің сыртқы қарызы «Мемлекеттік басқару» саласына жатқызылды.

Ескертпе-ҚР-ның Ұлттық Банкінің деректері бойынша автор әзірлеген

Ескертпе-ҚР-ның Ұлттық Банкінің деректері бойынша автор әзірлеген

3- сурет - Жұмсалымдардын негізгі салалары бойынша

жалпы сыртқы қарыз, 01. 01. 2007 ж

Сырттан қарыз алу көлемінің өсуі нəтижесінде оған қызмет көрсету бойынша шығыстар , əсіресе сыйақы, комиссиялар жəне төлем балансының ағымдағы шотында көрсетілетін өзге де ілеспе төлемдер бөлігіндегі шығыстар ұлғаюда. 2-кестеде ЖСҚ-ға тек ұзақ мерзімді борыш бөлігіндегі ғана қызмет көрсету көрсетілген.

2-кесте - 2003-2007 жылдардағы ҚР-ның ұзақ мерзімді сыртқы қарызына қызмет көрсету мен өтелуі

(млн. АҚШ долл)

4 тоқ.

2003

4 тоқ.

2004

4 тоқ.

2005

4 тоқ.

2006

1 тоқ.

2007

2 тоқ.

2007

Сырттан қарыз алу көлемінің айтарлықтай өсуінен елдік орта-ұзақ мерзімді болашақтағы төлем қабылеттілік индикаторлары ретінде дəстүрлі қаралатын сыртқы қарыздың салыстырмалы өлшемдері нашарлады. Атап айтқанда, ЖСҚ-ның ЖІӨ-ге соңғы жылдары жеткілікті дəрежеде жоғары болып, 2006 жылдың аяғында 91% асқан қатынасы, 2007 жылдың 2 тоқ. аяғында 101, 1% болды. ЖСҚ-ның тауарлар мен қызмет көрсетулер экспортына қатынасы да ұлғайды жəне 2006 жылғы 178, 1 салыстырғанда 198, 4 % болды

Тұтастай алғанда елдің борыштық құралдардағы сыртқы активтері 69, 7 млрд. долл. бағаланды жəне осылайша елдің таза сыртқы қарызы 30. 06. 07 жылы 22, 4 млрд. долл. құрады (31. 03. 07 ж. 20, 1 млрд. долл. ) .

Мемлекеттік жəне мемлекет кепілдік берген сыртқы қарыздың серпіні 3-кестеде берілген.

3-кесте - Мемлекеттік және мемлекет кепілдік берген сыртқы қарыздың серпіні

(млн. АҚШ долл)

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz