Жеке кәсіпорынға арналған 1С:8 негізіндегі кешенді бухгалтерлік ERP жүйесін жобалау және миграция технологиясын әзірлеу

Реферат

Дипломдық жобаның түсіндірме жазбасы 95 беттен, 58 суреттен, 26 кестеден, 1 қосымшадан тұрады.

БУХГАЛТЕРЛІК ҚЫЗМЕТТІ АВТОМАТТАНДЫРУ, ERP-ЖҮЙЕ, ҚҰЖАТ, КОНФИГУРАЦИЯ, АҚПАРАТТЫҚ БАЗА, РЕГИСТРЛЕР, БУХГАЛТЕРЛІК ҚАЛДЫҚТАР, ТРАНЗАКЦИЯ

Жобаның мақсаты: 1С:8Бухгалтерия және 1С:8УПП программаларының базасында комплекстік бухгалтерия варианттарын зерттеу

Дипломдық жобада Қазақстандық нарықтағы жаңашыл комплекстік ақпараттық жүйелердің анализі әр түрлі кәсіпорындардағы бухгалтерлік есеп жүргізу спецификасымен анықталды.

Мазмұны

Кіріспе

Бухгалтерлік есеп қазіргі кездегі кәсіпорынды басқарудың эффектілігін анықтайтын факторлардың бірі болып отыр және оның енгізілуіне дұрыс қарау кәсіпкерлікте үлкен табыстылыққа қол жеткіздіреді. Бухгалтерлік есептің берілгендерін менеджерлар, экономисттер, қаржылық жобалау бөлімшесінің қызметкерлері, өндірістік учаскілердің басшылары, сол сияқты инвесторлар, аудиторлар, салық органдары қолданыла алады және бұл оның кәсіпорынды басқару жүйесіндегі орнының ерекше екендігін көрсетеді. Өзімен шаруашылық процестердің ақпараттық жүйесін білдіріп, бухгалтерлік есеп қазіргі кездегі кәсіпорындарда үлкен номенклатурасымен, шаруашылық операциялар ағынының үлкен тығыздылығымен, есептің берілгендерін өңдеу уақытына қойылатын қатаң талаптармен сипатталады.

Қазақстанда қоғамдық өмірдің барлық жағына әсер ететіндей үлкен экономикалық өзгерістер болып жатыр. Бұл өзгерістер, әсіресі, бухгалтерлік есепті жүргізу әдістемесі облысында анық көрінген. Соңғы екі жылдың ішінде осы облысқа қатысты, есепті жүргізудің әдістемесін толығымен өзгерткен екі заңды акт қабылданды. Біріншіден, есептің жаңа Жобасы [7] қабылданды, екіншіден, бухгалтерлік және салықтық есеп бөлінді. Бухгалтерге жүктелген істер де арта бастады.

Бухгалтерлік есепті, сол сияқты аналитикалық және оперативті есептерді қазіргі талаптар негізінде жүргізу ақпараттық технологиясыз жүргізу мүмкін емес. Сондықтан кез келген кәсіпорында ерте ме, кеш пе бухгалтерлік есепті автоматтандыру сұрағы туындайды. Басқарманың осындай тенденцияға бей - жай көз қарасы бір қатар проблемаларға әкеледі. Мысалы, құжаттардың жоғалуы немесе басшының қате сомма көрсетілген келісімге қол қоюы. Нәтижесінде, басқарма осы немесе басқа да проблеманы шешудің ұйымдасқан түрін табады - бухгалтерлік есепті автоматтандыру.

Бухгалтерлік есепті автоматтандыру арқылы ұйымның алдында тұрған бір қатар аталмыш тапсырмаларды [9] орындауға болады:

- тапсырманы орындауды автоматты бақылау есебінен басқарудың эффектілігін қамтамасыз ету;

- білімді жіне ақпаратты эффектілі басқарудың, кірістің және жинақтаудың жүйесін қолдау;

- кәсіпорынның ішкі айналымынан қағаз құжаттарын алып тастау;

- оперативті электронды архивтің бар болу есебінен қағаз құжаттарды сақтауды арзандату және маңызды оңайлату;

Біздің елімізде Б. В. Алахов, В. Б. Ефетов и Ю. П. Максимов - тің [10] жұмыстарымен бухгалтерлік есепті автоматтандыру үшін программалық қамсыздандырулар жасалып жатыр. Бұл облыстағы өзгерулер ескерілген, біріншіден, заң шығару органдарындағы тұрақты өзгертулерге байланысты, екіншіден, ақпараттық технология облысындағы прогресске байланысты. Қазіргі кездегі бухгалтерлік есептің жүйелері өз іштеріне кәсіпорынның административті қызметінің барлық учаскілерін қамтитын бухгалтерлік және аналитикалық есепті жүргізудің құралдарын қосады.

Қазіргі кезде қолданылатын кешенді ақпараттық жүйені құру концепциялары [11, 12] кәсіпорынды автоматтандыру ұғымын кеңейту және тек қана регламенттелген (бухгалтерлік және салықтық есеп) есептерді эффектті жүргізуді емес, сонымен қатар есептің біріншілік, қоймалық, басқарушылық және басқада есеп түрлерін жүргізуді рұқсат етеді. Шаруашылық операцияларды процестер - бизнесі1 механизмі арқылы сипаттау әр бір қызметкерлерге дейін бөліну функциясын шектетеді, бұл жағдай жалпы кәсіпорынның жұмыс істеу эффектілігін арттырады. Қазіргі кездегі ERP-жүйелері енді тек қана функционалды таратылған модульдердің жиыны емес, ал кәсіпорынның ресурстар есебінің жалпы көп функциялы жүйесі.

Қазақстандық нарықта басқаруды және есепті авоматтандыру тапсырмаларын шешуге арналған программалық өнімдердің ішіндегі ең үздік жүйесі « 1С:Кәсіпорын» [13] «1С» фирмалары, бұл өзіне өндірістік және сауда - саттық кәсіпорындар үшін шешімдерді, қаржылық жоспарлауды, бухгалтерлік есепті жүргізудің өнімдерін («1С:Бухгалтерлік»), еңбек ақыны есептеуді және кадрлық есепті, сонымен қатар бюджеттік ұйымдар үшін шешімдерді, әр түрлі салалық және мамандандырылған шешімдерді қосады.

Бірақ алдыңғы уақытта тек қана бухгалтерлік есеп автоматтандырылған болса, мысалы, «1С:Бухгалтерлік 8. 0» қолданылса, онда кәсіпорынды басқаруды автоматтандыру ERP- жүйесінде [14] кедергілермен байланысты. Берілген жұмыста осы сияқты проблеманы шешу әрекеті жасалып жатыр, ал негізінде 1С:8Бухгалтерлік және 1С:8УПП (өндірістік кәсіпорынды басқару) жүйелерінің базасында келесідей тапсырмалар орындалуы тиіс:

- 1C:8 Бухгалтерлік/ SQL (автономды шешім), 1С:8УПП/ SQL (бухгалтерлік ERP фрагменті ретінде) өнімдерінде автоматтандырылған кешенді бухгалтерияның баламалық нұсқауларын зерттеу;

- өңделген жобаларды тұрақтылыққа (жұмыстың тоқтамауы), өткізгіштілік қасиетіне (Рс) және арыздарға қызмет көрсету циклына (Тц) зерттеу;

- 1С:8Бухгалтерлік --> 1С:8УПП (бухгалтерия бөлімінде) миграция технологиясын өңдеу;

Тақырыптың өзектілігі жаңа, бірақ талап етілетін 1С:8 кәсіпорын платформасының базасындағы жүйелер үшін ұсынылып отырған миграция технологиясының бірегейлігі, кәсіпорынға 1С:8 УПП жүйесін енгізген кезде өңделген шешімдерді мақсатқа сай қолданылу. Өңдеушілерге еңбек сіңіргіштікке және орнатылған тілге [16] бейімделу сияқты бір қатар қиындықтарды туғызатын 1 :8 УПП регистрлерінің механизмдерін қарастыру тақырыптың өзекті мәселесі болып табылады.

1 Патенттік ізденіс

Сұрақтың қойылуы және патенттік ізденіс

Тапсырма

Дипломдық жобалау барысында патенттік-ақпараттық зерттеулер жүргізуге арналған

Дипломдық жоба тақырыбы - «Жеке кәсiпорынның 1С:8 бухгалтерия программасында автоматтандырылған кешендi бухгалтерия жүйесiн жасау»

Ізденістің басталуы 01. 01. 2000 г. Аяқталуы 1. 06. 2005 г.

Жетілділіретін программалық қамсыздандырудың қысқаша сипаттамасы - Мемлекеттік және мемлекеттік емес мекемелердің электронды құжат алмасуын және бухгалтерлік есеп процесін автоматтандыру.

Кесте 1. 1

Іздеу нысаны

(оның құраушы бөліктері)

Мемлекеттік және мемлекеттік емес мекемелердің электронды құжат алмасуын және бухгалтерлік есеп процесін автоматтандыру жүйесі

Турбо Бухгалтер

Ақпаратты-анықтамалық үрдісте жұмыс істейтін кәсіпорындар дың

құжат алмасуды автоматтан дыратын программалық қамсыздандырудың техникалық шешімдерін анықтау,

Казақ-стан Ресей

АҚШ

Кесте 1 жалғасы

«Изобретениястран мира». Вып. 105 (МКИ) . -М. ВНИИТИ (2000-2002)

Офиц. бюлл. «Промыш-ленная собствен-ность»-Алматы:Каз

Патент (2001-2004) .

Офиц. бюлл.

«Открытия и изобрете-ния» - М. :

ВНИИПИ

(2002-2004)

Анықтама

Іздеу нысанын патенттік және ғылыми-техникалық

әдебиеттер бойынша зерттеу туралы

Диплом жобасының тақырыбы -«Жеке кәсiпорынның 1С:8 бухгалтерия программасында автоматтандырылған кешендi бухгалтерия жүйесiн жасау»

Іздеу тереңдігі: 2001 жылдан 2006 жылға дейін

Іздеу төмендегі диплом жобасын орындау барысында зерттелген материалдар бойынша жүргізілді

Кесте 1. 2 Зерттеу нысандары

Іздеу нысаны

(оның құрам-дық бөлшек-тері)

Мемлекеттік және мемлекеттік емес мекемелердің электронды құжат алмасуын және бухгалтерлік есеп процесін автоматтандыру жүйесі

Турбо Бухгалтер

Казақ-стан Ресей

АҚШ

621. 5

А23С9/12

www. kazpatent. kz

www. fips. ru

Ресми бюллетень “Промышленная собственность”

Алматы Казпатент (1998-2005)

Официальный бюл-летень “Открытия, изобретения” М. : ВНИИПИ (1996-2000) Официальный бюллетень

“Изобретения”. М. :НПО “Поиск” (2000-2005)

“Официальный бюллетень

Российского агентства по патентным и товарным зна-кам. “Изобрете-ния, полезные модели” М. : ФИПС (1998-2005)

Кесте 1. 3 Патенттік зерттеулер жүргізу барысында зерттелген және ішіне аналогтар кіретін патенттік құжаттар

Мемлекет, қорғау құжаттары-ның түрі және номері, сыныптау индекстері (ХПС, ҰПС, УОЖ)

Өтініш берушінің аталуы, мемлекет өтініш номері, басылымдылық күннің белгісі,

басылу күннің белгісі

Мемлекеттік және мемлекеттік емес мекемелердің электронды құжат алмасуын және бухгалтерлік есеп процесін автоматтандыру жүйесі

Турбо Бухгалтер

Ресей

Патент

№ Ғ 112 K 1/00, 1/12

Мәскеу мемлекеттік университеті

ө. №6523579523/45

приор. 12. 10. 2000

басыл. 02, 03, 2001

Кесте 1. 4 Патенттік ізденіс және аналогтарды іздеу барысында зерттелген ғылыми-техникалық құжаттар

Іздеу нысаны (оның құрамдық бөлшек-тері)

Авторлар, ақпарат көздерінің атаулары

Басқа органдар-дың

атауы, шығарған ел

мекеме-нің атауы,

шығару жы-лы, номері,

беттері.

Техникалық шешімнің

мәні және оны жасау

мақсаты (өнертабыстың

пайдалы модельдың осы

басылымда берілген

сипаттамасы бойынша

Техникалық ше-шімді

жобала-натын техника

объектісінде

қолданумүмкін-дігі

не қолдан-бау себебі

Мемлекеттік және мемлекеттік емес мекемелердің электронды құжат алмасуын және бухгалтерлік есеп процесін автоматтандыру жүйесі

Турбо Бухгалтер

Ресей

Патент

№ Ғ 112 K 1/00, 1/12

www. firs. ru

www. kazpatent. kz

Қорытынды

Диплом жобасын орындау барысында жүргізілген

патенттік зерттеулер бойынша

Диплом жобасының тақырыбы -«Жеке кәсiпорынның 1С:8 бухгалтерия программасында автоматтандырылған кешендi бухгалтерия жүйесiн жасау»

Іздеу тереңдігі: 2001 жылдан 2006 жылға дейін

- Патенттік зерттеулер жүргізу алдында қойылған мақсаттарға қол жетті ме? Жетпесе қандай себептерден?

- Мақсатқа қол жетті, ізденіске сай келетін ақпарат яғни аналогтар табылды.

2. Табылған (2 және 3 - кесте) аналогтардың қайсысы прогрессивтік болады? № 2189623 патенті бойынша Турбо бухгалтер Ресей Патент № Ғ 112 K 1/00, 1/12 патенті бойынша анықталды.

Табылған “2 және 3- кесте” аналогтарының қайсысын жобаланатын техника объектісінде қолдану пайдалы болады?!

- Патент № Ғ 112 K 1/00, 1/12 бойынша Бухгалтерлік есепті автоматтандыратын Турбо Бухгалтер жүйесі анықталды

- Диплом жобасында жобаланылатын техника объектісіне ұқсас техника объектілерді сериялап шығаратын қандай еліміздегі және шет елдердегі фирмалар табылды?

Ғылыми-техникалық және патенттік құжаттарды зерттеу кезінде өндірістік микроконтроллерды шығаратын Қазақстан фирмалары табылған жоқ.

- Жобаланатын техника объектісі бойынша өнертабысқа өтініш материалдарын өңдеу қажет пе?

Өтініш материалдарын өңдеу қажетті деп ойлаймын, себебі дипломдық жобада бухгалтерлік жұмыс орнын автоматтандыру қарастырылады.

2 Техникалық-экономикалық негіздеме

Әзірленген программалық қамсыздандыру ішкі офистерде бухгалтерлік есептерге қолдану үшін арналған. Фирмадағы өңделетін ақпараттардың көлемінің өсуіне байланысты құжатайналымның автоматтандырылған жүйесі маңызды болып табылады.

Осы дипломдық жобада әзірленген программдық қамсыздандыру кіші көлемді ұйымдардың құжатайналымының автоматтандырылған тапсырмаларын шешеді. Өнім шығындарды және фирмалардағы құжаттармен жұмыс істеу (іздеу, сақтау, орындалуды бақылау) уақытын азайтады. Сонымен қатар өнім барлық жерде қолданыла алады.

Бухгалтерлік талдаудың әдістемесі программдық өнімнің бәсекелеге жарамдығын бағалауға және оның күшті және әлсіз жақтарын бағалуға арналған. Дұрыс жүргізілген анализ программдық өнімнің келешекте өңделу стратегиясына және оның таралу стратегиясына әсер етуі мүмкін.

Кіші офис үшін әзірленген бухгалтерлік жүйенің толық таладуын жүргізейік

Артықшылықтары:

- программдық өнімнің орнату және қолдану қарапайымдылығы.

- мәліметтерді бірнеш жыл бойы сақтау мүмкіндігі.

- мәліметтерді өңдеудің өзіндік технологияларын қолдануы.

- программдық өнімнің жеңіл модернизациялануы.

- жұмыс сапалы болу үшін өзіндік мүдделілік.

Кемшіліктері:

- программдық өнімді іске асыру үшін тек бір қолданушының жұмысын іске асырады.

Мүмкіндіктері:

- сервистерді кеңейту;

- программдық өнімді басқа платформаларға көшіру мүмкіндіктері;

- өнім жұмысының масштабын кеңейту мүмкіндіктері;

- «клиент-сервер» технологиясының базасы негізінде көп қолданушы жүйені құру мүмкіндігі

Өнімге әсер ететін қауіп факторлері табылмаған

Программдық өнімнің SWOT-анализін жүргізу нәтижесінде күшті жақтары жіне бірнеше мүмкіндіктер анықталды. Программдық өнімнің қауіп факторлары табылған жоқ. Осылайша өнеркәсіптің стратегиясы дұрыс таңдалған және түзетулер қажет емес.

Программдық қамсыздандыруды әзірлеуге және шығындарды есептеу үшін шығындар калькуляциясы бойынша іске асырылады. Өнімді шығару үшін шығындар сметасы келесі экономикалық элементер арқылы құрылады:

материалдық шығындар; еңбекке төлеу фонды; әлеуметтік мұқтаждықтарға аударымдар; амортизациялық аударымдар; қосымша шығындар; материалдық шығындар

Бұл бөлім шығындардың келесідей тізімінен тұрады:

тікелей материалды шығындар; жанармайға шығындар; энергияға кететін шығындар; байланыс қызметтеріне төлемдер; басқа ұйымдардың қызметін қолдануға кеткен төлемдер.

Кеңсе тауарларына және энергияға шығындар қосымша шығындарға қосылған.

3 Жоба жағадйын таңдау

3. 1 Кәсіпорынның түрлері

Көптеген кәсіпкерлік сектордың кәсіпорындары экономикалық талдау мақсатында бір қатар белгілері бойынша топтарға жіктеледі. Ең көп тарағаны меншік түріне байланысты, көлеміне, қызметтің сипатына, салалық бұйымына, өндірістегі басым болған факторға, заңға сүйенген беделіне байланысты топтасуы [11] .

Меншік түріне байланысты кәсіпорындар келесі түрде топтасады:

- Меншікті кәсіпорындар, олар не толығымен дербес түрде өмір сүре алады, тәуелсіз фирмалар, немесе бірлестіктер және олардың құраушы бөліктері ретінде. Меншікті фирмаларға мемлекеттің капитал үлесі бар фирмалар да жата алады;

- Мемлекеттік кәсіпорындар, олардың басқарылуы мен капиталы толығымен мемлекеттің қармағында (таза мемлекеттік, соның ішінде муниципальді) немесе капиталдың үлкен бөлігі мемлекетте болып, оның басқаруында шешуші роль атқаратын болса;

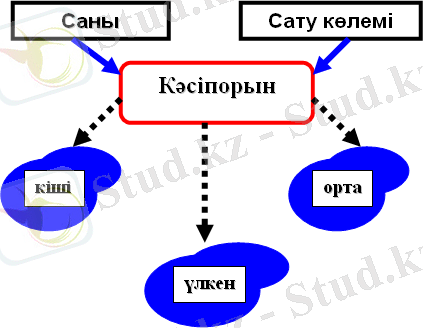

Көлеміне байланысты кәсіпорындар, 1 - ші суретте көрсетілгендей, қызметкерлер саны мен сату көлемі бойынша кіші, орташа және ірі болып топтасады.

Сурет 3. 1 Кәсіпорындардың көлеміне баланысты топтастырылуы

Санына байланысты кіші кәсіпорындар басым болады. Қазақстанда олардың қатарына жұмысшылардың сандары келесі көрсеткіштерден аспайтындарын жатқызады: саудада және тұрмыстық қызмет көрсетуде - 30 адам, көтерме саудада - 50 адам, ғылыми - техникалық салада, ауыл шаруашылығында - 60 адам, құрылыста және кәсіпорында - 100 адам.

Қызметтің сипатына қарай (өндірістік және бейөндірістік) кәсіпорындардың топтастырылуы салаға жатуына байланысты топтастырылуына жақын және олар өнеркәсіптік, ауыл шаруашылықты, сауда, көліктік, банктік, сақтандырғыш және т. б. болып бөлінеді. .

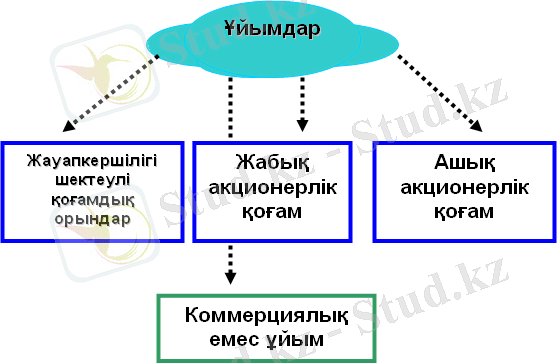

Кәсіпорынның осыдан басқа жарғылық капиталының мөлшері бойынша топтастырылуы бар (2 - ші сурет) .

Сурет 3. 2 Кәсіпорынның жарғылық капиталының мөлшері бойынша топтастырылуы

Осы топтастырылулар Қазақстан Республикасының заңдарына сәйкес іске асырылады [5] :

- Жауапкершілігі шектеулі серіктестік (ЖШС) болып, жарғылық капиталы құрушы құжаттардың мөлшері бойынша үлеске бөлінген бір немесе бірнеше адаммен құрылған шаруашылық қоғам танылады.

- Акционерлік қоғам (АҚ) болып жарғылық капиталы акцияның санына байланысты бөлінген коммерциялық ұйым танылады. Ашық АҚ - ның минималды жарғылық капиталы - 1000 еңбек ақының минималды молшері (МРОТ), Жабық АҚ - ның - 100 МРОТ.

- Коммерциялық емес ұйым (КЕҰ) болып, өзінің қызметінде пайда табу негізгі мақсаты болып табылмайтын және пайда бола қалған жағдайда қатысушылар арасында бөлінбейтін ұйым танылады. КЕҰ - ның меншікті жарғылық капиталы болмайды, бірақ өз меншігінде немесе басқаруда бір қатар «беделі» болады.

3. 2 Ұйымның бухгалтерлік есеп ерекшелігі

3. 2. 1 Бухгалтерлік есептің негізгі ұғымдары

Бухгалтерлік есепті жүргізген кезде келесі ұғымдармен операция жасайды:

- ұйымның жетекшісі - ұйымның атқарушы органының жетекшісі немесе ұйымның жұмыстарын жүргізуге жауапты адам;

- синтетикалық есеп - бухгалтерлік есептің синтетикалық шоттарында жүргізілетін белгілі - бір экономикалық белгілері бойынша мүліктің түріне байланысты, міндеттерге және шаруашылық операцияларға байланысты бухгалтерлік есептің жалпы мәліметтерінің есебі;

- аналитикалық есеп - әр бір синтетикалық шоттың ішінде мүлік, міндеттер және шаруашылық операциялар туралы бөлшекті ақпараттарды топтастыратын жеке, материалдық және басқа аналитикалық шоттарда жүргізілетін есеп;

- бухгалтерлік есептің шоттар жоспары - бухгалтерлік есептің синтетикалық шоттарының жүйеленген тізімі;

- бухгалтерлік есептілік - бухгалтерлік есептің мәліметтері негізінде құрастырылатын ұйымның қаржылық және мүліктік жағдайы туралы және оның шаруашылық қызметінің нәтижелері туралы мәліметтердің бірегей жүйесі;

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz