Облигация бойынша табыстарды төлеу әдістері мен бағалау тәсілдері

Қазақстан Республикасының білім және ғылым министрлігі

БАҚЫЛАУ ЖҰМЫСЫ

Пәні: Банк тәуекелі

Тақырыбы: Облигация бойынша табыстар төлеудің әдістері

Орындаған:

Тексерген:

2012ж.

Жоспар

- Кіріспе

- Облигацияны есептеу әдістері және қосымша сипаттамалар

- Облигация қоржынын талдау

- Бағалы қағаздарға жұмсалған инвистицияларды талдаудағы принциптер

- Облигациялық заемды өтеу және оның құнын өлшеу.

- Қорытынды

- Пайдаланылған әдебиттер

- Кіріспе

Облигациялар негiзiнде тiркеулi табысы бар бағалы қағаздар қатарына жатқызылады. Олар айналымға мемлекет, жергiлiктi үкiмет органдары, қаржы институттары, сонымен қатар әр-түрлi корпорациялар тарапынан да шығарылуы мүмкiн.

Облигация - несие берушi (облигация иесi) мен қарызданушы (облигация эмитентi) араларындағы заем қатынасы бар екендiгiн растайтын бағалы қағаз . Облигация оны» иесi тарапынан ақша қаражаты салынғандығын растайды және ол иесiнi» үлесiне күнi бұрын белгiленген мерзiм iшiнде тiркелiнген проценттердiң тәленуiмен қоса облигацияның номиналды құнының орнын толықтыру керек екендiгi туралы мiндеттемесi бар екендiгiн мақұлдайды.

Облигацияның негiзгi параметрлерiнiң ғатарына жататындар: номиналды (атаулы) бағасы; әтеуiн тәлеп алу бағасы егер де ол баға атаулы бағасымен салыстырғанда әзгеше болса; табыстылық мәлшерi және проценттердiң тәлену мерзiмi. Проценттердiң тәлену сәтi эмиссия шартында белгiленедi және олардың тәленуi жылына 1 рет, әр жарты жыл немесе әр квартал сайын атқарылып отыруы мүмкiн.

Дүниежүзiлiк тәжiрибеде облигацияларға қатысты табыстардың бiрнеше тәлеу әдiстерi қолданылады: тiркелген проценттiк тәленiм мәлшерiн анықтау , сатылы проценттiк ставканы қолдану , проценттiк табыстың құбылмалы ставкасын қолдану , облигацияның номиналды құнын индекстеу , шегерiмдi (немесе дисконтты ) облигацияларды олардың номиналды бағасынан тәмен сату , заем бойынша ұтыстар әткiзу .

Тiркелген проценттiк тәленiм мәлшерiн белгiлеу облигациялар бойынша табысты тәлеудiң кең таралған және ең ғарапайым түрi болып саналады.

Сатылы проценттiк ставканы қолданғанда облигацияларға ғатысты уағыт сәттерiнiң толуына қарай облигациялар иелерiне оны әтеуi, немесе оның әтелуiн келесi уақыт мерзiмiнiң басталуына дейiн қалдыра беруiне мүмкiндiк беретiн бiрнеше уағыт сәттерi белгiленедi. әр келергi шақтағы уақыт кезеңiнде проценттiк ставка өсiп отырады.

Облигациялар бойынша процент ставкасы құбылмалы болуы мүмкiн, яғни, үнемi (әр жарты жылда және т. с. с) ұлттық банкiнiң есептi ставкасының динамикасына немесе аукцион арқылы сатылатын мемлекеттiк бағалы қағаздардың табыстылық деңгейiне сәйкес әзгерiп отырады.

Кейбiр елдерде инфляцияға қарсы шара ретiнде номиналы тұтыну бағасы индексiнiң әсуiне ғатысты индекстелiнген облигациялар шығарылады.

Кейбiр облигациялар бойынша проценттерi тәленбейдi. Бiрақ, бұл облигациялардың иесi табыстың кәзi ретiнде дисконтты облигацияларды (яғни, өз атаулы бағасынан төмен бағаға сатып алынатын облигациялар) сатып алады, ал өтеуiн - номиналды бағасы арқылы атқарады.

Облигациялар бойынша табыстар ұтыс жүзiнде де төленуi мүмкiн , егер олардың кейбiр иелерi үнемi өткiзiлетiн тираждардың нәтижелерi бойынша ұтыс иегерi болып отырса.

- Облигацияны есептеу әдістері және қосымша сипаттамалар

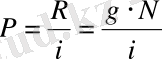

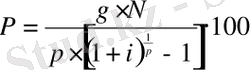

Облигациялар - бағалы қағаздар нарығында сатып алу - сату объектiсi ретiнде, нарықтық бағамен өлшенедi. Облигациялардың нарықтық бағасы эмиссия кезiнде оның номиналына тең, сонымен қатар номиналынан тәмен немесе жоғары болып отыруы мүмкiн. Нарықтық бағалардың әзара бiр - бiрiнен көп айырмашылықтары бар, сондықтан оларды салыстырымдылық деңгейiне жеткiзу үшiн олардың облигация бағамын есептейдi.

Облигация бағамы дегенiмiз номиналдың 100 ақша бiрлiгiне шаққандағы бiр облигацияның сатып алу бағасы. Облигация бағамы қазiргi сәттегi нарықтық несие процентiнiң орташа мәлшерiне, өтеу мерзiмiне, эмитенттiң сенiмдiлiк дәрежесiне және тағы басға да факторларға байланысты.

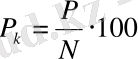

Облигация бағамы мына формула арқылы есептелiнедi:

мұндағы

- облигация бағамы;

P - облигацияның нарықтық бағасы;

N - облигацияның номиналды бағасы.

Облигация табыстылығы эмитенттiң ұсынуымен қабылданған шарттарға байланысты бiрнеше кәрсеткiштермен сипатталады. Мысалы, шығырылған мерзiмiнiң соңында өтелетiн облигациялардың табыстылығы купондық табыстылық , ағымдағы табыстылық және толық табыстылық кәрсеткiштерiмен өлшенедi.

Купондық табыстылық - бағалы қағазда кәрсетiлген және эмитент оны әр купон бойынша төлеуге мiндеттенетiн процент мөлшерi . Купондық табыстылығ g арғылы белгiленедi. Негiзiнде купон - дегенiмiз бағалы қағаз талоны.

Купон бойынша төлемдер квартал сайын, жарты жыл сайын 1 рет немесе жылына 1 рет атқарылып отырылуы мүмкiн.

Мысалға, облигацияда купондық табыстылық мәлшерi жылдық 11, 75% болып көрсетiлсе. Облигация номиналы - 1 теңге болса. Сонымен қатар, әр жылдың есебiне екi купоннан келсе. Онда, бұл дегенiмiз - облигация жарты жыл iшiнде 587, 5

теңге, ал 1 жыл iшiнде 1175

теңге, ал 1 жыл iшiнде 1175

теңге пайда әкелетiндiгiн көрсетедi.

теңге пайда әкелетiндiгiн көрсетедi.

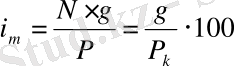

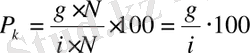

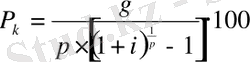

Ағымдағы табыстылық салынған капиталға, яғни облигацияны сатып алу кезiнде жұмсалған сомасына есептелiнген жылдық проценттiң төленуiн сипаттайды . Ағымдағы табыстылық мына формула арқылы анықталады:

мұндағы g - купон бойынша табыстылықтың мәлшерi;

мұндағы g - купон бойынша табыстылықтың мәлшерi;

N - облигацияның номиналды бағасы;

P - облигацияның нарықтық бағасы (немесе сатып алу бағасы) ;

P k - облигацияның сатып алу кезiндегi бағамы.

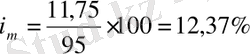

Мысалы, облигацияның купондық табыстылығы g = 11, 75%, ал облигация бағамы - 95 болса, онда оның ағымдағы табыстылығы мынаған тең:

.

.

Бiрақ ағымдағы табыстылық кәрсеткiшi облигацияларды сақтау кезiнде, оның басқа да табыс көздерiне қарағанда бағасының әзгергендiгiн ескере бермейдi.

Ал, толық табыстылық облигацияның барлық табыс кәздерiн есепке алады. Кәптеген экономикалық әдебиеттерде толық табыстылық кәрсеткiшi орналастыру ставкасы деп аталады. Жылдық күрделi немесе жәй проценттер бойынша орналастыру ставкасын анықтау арқылы сатып алынған бағалы қағаздың тиiмдiлiгiн бағалауға болады.

Облигацияның сатып алу бағасына орналастыру ставкасы бойынша проценттердi есептеу осы облигацияның өтеу сәтiне дейiнгi толық айналыс кезеңi бойынша нақты алып отыратын табыс деңгейiне эквиваленттi табыс мөлшерiн бередi. Орналастыру ставкасы есептi шама болып саналады, сондықтан ол бағалы ғағаздар нарығында айқын түрде көрiне бермейдi.

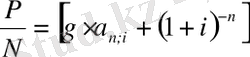

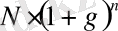

Сондықтан, егер облигациялар бойынша жыл сайын алып отыратын төлемдер банк депозитiне салынатын болса немесе басқа амалдар арқылы да инвестицияланса және жыл сайын

проценттiк табыс әкелетiн болса, онда

облигация бағасы

мына

облигация аннуитеттерiнiң қазiргi құны

(проценттiк тәлемдерiнiң жылдық өтелiм сериялары) мен

оның номиналының қазiргi құны

қосындыларының сомасына тең болады:

проценттiк табыс әкелетiн болса, онда

облигация бағасы

мына

облигация аннуитеттерiнiң қазiргi құны

(проценттiк тәлемдерiнiң жылдық өтелiм сериялары) мен

оның номиналының қазiргi құны

қосындыларының сомасына тең болады:

немесе, егер (1) формуланы пайдалансақ, онда:

,

мұндағы P - облигацияның нарықтық бағасы;

P k - облигация бағамы; N - облигация номиналы; g - купондық ставка;

n - облигацияның сатып алу сәтiнен бастап оның өтеу сәтiне дейiнгi аралық уағыт; i - облигацияны сату кезiндегi банк тарапынан ұсынылған несие ставкасы.

Егер де облигация бойынша проценттерiнiң тәлемдерi әр жарты жыл немесе квартал сайын атқарылатын болса, онда облигацияның бағамдық құны мына формулалар арқылы анықталады:

. (5)

. (5)

. (6)

. (6)

- Облигациялар коржынын талдау

Инвестор өзiнiң жинақ ақшасын бағалы қағаздарға салып отыра қаржы тәуекелдiгiн (қауiпiн) азайту мақсатында әз құнды қағаздарының әртараптандыруын жүргiзедi (немесе диверсификациялайды), яғни әр түрлi бағалы ғағздарды сатып алады. Инвестор иелiгiнде бар бағалы қағаздар жиынтығы бағалы қағаздар коржыны деп аталады.

Облигация қоржынын бағалаудың кейбiр әдiстерiн қарастырайық.

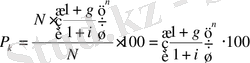

Облигация қоржынын қарапайым түрде талдаудың мәнi оның толық табыстылығы мен әзгергiштiктiң орташа кәрсеткiшiн бағалау болып табылады. Одан күрделiрек талдау қоржын құрылымының таңдалуына қатысты, яғни күрделi талдаудың арқасында нарық айналымында жүрген сол немесе басға бағалы қағаздар түрлерiне капиталдың ғай бөлiгiн жұмсаған жөн екендiгi туралы ұсыныстар айқындалуы тиiс.

Бiрақ бұл лекцияда қоржын құрылымының таңдауы қарастырылмайды.

Қоржындық инвестиция құрайтын облигациялардан алынатын

күрделi проценттердiң жылдық ставкасы

қоржынның табыстылық көрсеткiшi

ретiнде қабылдануы мүмкiн.

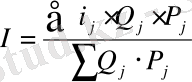

Осы ставканың мәлшерiн анықтайтын әдiстердiң бiрi ретiнде

сатып алу бағасы бойынша есептелiнген облигацияның жалпы құны

барлық төлемдер түрiнiң қазiргi өлшемдерi сомасына

барлық төлемдер түрiнiң қазiргi өлшемдерi сомасына

теңестiрiлген

теңдеудi шешу болып табылады

. Яғни теңдеудiң түрi мынадай болады:

теңестiрiлген

теңдеудi шешу болып табылады

. Яғни теңдеудiң түрi мынадай болады:

мұндағы

-

j

- түрлi облигациялардың саны;

-

j

- түрлi облигациялардың саны;

-

j

- түрлi облигациялардың сатып алу бағасы;

-

j

- түрлi облигациялардың сатып алу бағасы;

-

t

сәтiндегi тәлемдер;

-

t

сәтiндегi тәлемдер;

V - i ставкасы бойынша дисконттық көбейткiш.

i ставка мөлшерi интерполяция немесе басқа да әдiс бойынша есептелiнедi.

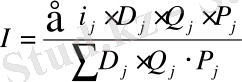

Орналастыру ставкасының орташа мәнi (орташа табыстылық кәрсеткiшi ретiнде) әр облигациялар түрлерiнiң орналастыру ставкалары негiзiнде жуық түрде анықталуы мүмкiн. Безбенi (немесе таразы) ретiнде сатып алу бағасы бойынша есептелiнген облигациялар құны пайдалануы мүмкiн:

Таразыға тарту әдiсiнiң басқа түрi де бар. Таразы ретiнде өргергiштiк көрсеткiштерiнiң сол облигациялардың сатып алу құнына көбейтiндiсi қолданылады, яғни:

.

.

- Бағалы қағаздарға жұмсалған инвестицияларды талдаудағы принциптерi.

Бағалы қағаздарға жұмсалған инвестицияларды бағалау - бағалау кезiндегi қабылданған проценттiк ставкасы бойынша есептеленген инвестициялардың мерзiмi мен табыстылығына қатысты өз инвестициялардың мөлшерiне эквиваленттi сомасын анықтау болып табылады.

Ең алдымен облигация мысалы ретiнде бағалы қағаздарға жұмсалынған инвестициялардың бағалануын қарастырайық. Лекцияның алғашқы сұрақтарында облигациялардың табыстылығын орналастыру ставкасын есептеу арқылы анықтау әдiстерiнде тоқталып едiк. Қандай да болмасын облигацияларды бағалануында инвесторды мiндеттi түрде түсiмдердiң ұзағтығына қатысты сол облигациялар бойынша барлық түсiмдердiң нәтижесiнде ала алатын сома мөлшерi көңiл аудартады.

Осыған орай облигацияның бағалану бағасы бiр шама проценттiк ставка бойынша облигациялардан түсетiн барлық түсiмдердiң мәлшерiн анықтау болып табылады. Негiзiнде мұндағы бiршама проценттiк ставка мөлшерi облигацияда кәрсетiлiп отырған купондық табыстылық мөлшерiне сәйкес келе бермейдi.

Сондықтан, облигацияны бағалау процесi облигацияның табыстылығын анықтау амалына қарағанда керi бағытталған процесс болып табылады. Яғни нарықтық проценттiк ставкасы мен купондық ставка шамаларына байланысты берiлген орналастыру ставкасы бойынша облигация бағасы есептелiнедi.

Мысал ретiнде әр түрлi облигациялардың бағалану әдiстерiн қарастырайық.

өтелу мерзiмiнiң көрсетiлуiсiз проценттерi дүркiн-дүркiн төленiп отыратын облигациялар. Бұл облигация түрi шексiз рента түрiнiң бiрi болып саналады, ал мұндағы облигацияның бағалануы осы рентаның қазiргi құнын анықтау болып табылады:

мұндағы

мұндағы

- дүркiн - дүркiн төленiп отыратын табыс;

- дүркiн - дүркiн төленiп отыратын табыс;

g - төленiп отырған табысты есептеуге қатысты проценттiк ставка;

i - орналастыру ставкасы.

Осы облигацияның есептi бағамы тең болады:

.

.

Табысты жылына бiрнеше рет ( р -рет) өтегенде:

.

.

.

Проценттерi өтеу сәтiнде тәленетiн облигациялар

. Бұл түрдегi облигацияны өтегенде инвесторге мына сомасы мөлшерiнде

.

Проценттерi өтеу сәтiнде тәленетiн облигациялар

. Бұл түрдегi облигацияны өтегенде инвесторге мына сомасы мөлшерiнде

төленуi тиiс. Бұл сомасының қазiргi мөлшерi

i

ставкасы бойынша дисконттағаннан кейiн былай болады:

төленуi тиiс. Бұл сомасының қазiргi мөлшерi

i

ставкасы бойынша дисконттағаннан кейiн былай болады:

. (36)

. (36)

Облигацияның есептi бағамы тең болады:

.

.

Нөлдiк купонды облигациялар . Бұл облигация түрi бойынша табыс көзi сату бағасы мен өтеу сәтiнде облигация иесiне тәленетiн сомасы араларындағы айырмасының нәтижесiнен құралады. Егер өтелуi номинал бойынша атқарылса, онда:

, ал

, ал

. (38)

. (38)

егер облигацияның өтелу бағасы номиналына сәйкес келмесе, онда:

, ал

, ал

.

.

Проценттерi дүркiн-дүркiн атқарылатын және өтелiмi бiр мезгiлде орындалатын облигациялар . Бұл облигация түрi ең кең таралған түрi болып саналады. Ең алдымен проценттерi жыл сайын төленiп отыратын және өтелуi номинал бойынша атқарылатын облигацияны қарастырайық. Бұл жағдайда облигацияның бағасы мен бағамы былай анықталады:

(39)

(39)

(39а)

(39а)

мұндағы R - әр жылдағы проценттiк табыс;

N - облигация номиналы;

n - облигацияның шығарылу сәтiнен бастап өтеу сәтiне дейiнгi мерзiм;

V - есептеу кезiнде ескерiлетiн ставкасы бойынша есептелiнген дисконттық кәбейткiш;

- рентаның келтiру коэффициентi.

- рентаның келтiру коэффициентi.

Проценттiк табыс жылына р - рет тәленсе:

(40)

(40)

Егер проценттер жылына р - рет тәленсе жіне өтелу бағасы облигация номиналына сәйкес келмесе, онда облигацияның есептi бағасы мен бағамы мына формулалар арқылы анықталады:

(41)

(41)

5. Облигациялық заемды өтеу және оның құнын өлшеу.

Облигациялық заем амортизациясы . Жергiлiктi үкiмет басшылары 2, 0 млрд. теңге мәлшерiнде облигациялық заемды шығаруды көздеп отыр дейiк. Барлық заем 2 мың теңгелiк номиналды құны бар 1 дана облигацияларға жiктелген. Заем 4 жыл iшiнде әр жылдығ тең төлемдермен өтелуi тиiс. Облигациялардың жылына бiр - ақ рет өтелетiн купоны бойынша төленетiн жылдық 5% табыстылығы бар. Облигациялардың өтелуi олардың номиналды құны бойынша атқарылады. Осы заемның амортизация жоспарын құру керек.

Мына формула бойынша

мерзiмдiк төлем мөлшерiн анықтаймыз:

мерзiмдiк төлем мөлшерiн анықтаймыз:

млрд. теңге (564023660 теңге) .

млрд. теңге (564023660 теңге) .

Заемды өткiзу сәтiндегi проценттiк төлемдер мөлшерi:

млрд. теңге (1 те»ге) .

млрд. теңге (1 те»ге) .

Облигациялық заемды амортизациялау жоспары

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz