Қос сызықтық регрессия және корреляциялық талдау: ең кіші квадраттар әдісі мен статистикалық бағалау

Тақырып 5. Қос сызықтық регрессия және корреляция.

1. Қос сызықтық регрессия

2. Ең кіші квадраттар әдісі.

1. Қос сызықтық регрессия.

Оқытылатын белгілер арасындағы мөлшерлі тәуелділіктердің орнықтылығы, әр түрлі экономикалық зерттеулер үшін маңызды мән атқарады. Белгілер арасындағы байланыс корреляциялық ( статистикалық ) және функционалдық ( толық ) болуы мүмкін. Функционалдық дегеніміз , функцияның бір айнымалысының әрбір мәніне міндетті түрде анықталған басқа бір айнымалының мәні сәйкес келетін, белгілер арасындағы байланыс. Әлеуметтік - экономикалық құбылыстарды белгілер арасындағы функционалдық байланыс сирек кездеседі. Мұнда біреуінің әрбір мәніне екіншісінің бірнеше мәні сәйкес келетін белгілер арасындағы байланыс кездеседі. Мұндай байланыс корреляциялық деп аталады. Корреляциялық байланыс үлкен сандарды бақылағанда көрсетіледі және сәйкес математикалық теңдеулерде көрсетіледі. Түзу сызықты және қисық сызықты, тура және кері, жай және бірнеше корреляциялық байланыстарды ажыратады. Корреляциялық талдау әдісінің көмегімен екі негізгі мәселе шешіледі:

- Байланыс теңдеуінің тұлғасын (формасын) және параметрлерін анықтау;

- Байланыс тығыздығын өлшеу ;

Белгілер арасындағы тәуелділіктер үшін теңдеулерді таңдап алу корреляциялық талдау үшін қиыныраққа түседі. Қос корреляция үшін математикалық байланыс теңдеуді, графиктерді, корреляциялық кестелерді құрастыру арқылы әр түрлі функцияларды жаңадан қарастыру арқылы орнықтылуы мүмкін.

Экономикалық зерттеулерде көбінесе ỹ x =a+b*x түзу сызық теңдеуімен анықталатын түзу сызықты тәуелділік қарастырылады, мұндағы ỹ x -нәтижелі белгінің түзетілген мәндері (тәуелді айнымалы), x-факторлы белгінің мәндері (тәуелсіз айнымалы), b-тәуелді айнымалының орташа өзгертілуінің тәуелсіз айнымалының бірге өзгертілуінің көрсететін регрессия коэффициенті. Егер b › 0, онда байланыс -тура, егер b ‹ 0 болса, онда байланыс кері. Бұл теңдеу регрессия теңдеуі немесе корреляция теңдеуі деп аталады.

2. Ең кіші квадраттар әдісі.

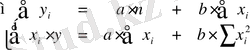

Регрессия теңдеудің а және b параметрлерін корреляциялық өріс нүктелеріне жақынырақ өтетін регрессияның теориялық сызығын табуға болатындай ең кіші квадраттар әдісімен анықталады, яғни нәтижелі белгінің фактылық мәнінің түзетілген мәндердің ауытқуының ең кіші квадраттар қосындысы береді:

a және b параметрлерін анықтау үшін нормаль теңдеулер жүйесін шешу керек:

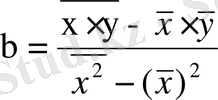

а және b коэффициенттерін мына формулалар бойынша табуға болады :

;

;

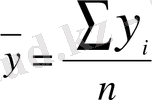

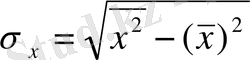

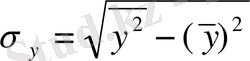

Мұндағы

=

=

;

;

;

;

;

;

Корреляциялық байланыс теңдеуі регрессияның теориялық сызығын есептеу үшін қолданылады. Белгілер арасындағы

тығыздық

байланыс дәрежесін анықтау үшін

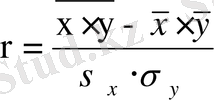

корреляция коэфициенті

қолданылады. Қос сызықтық корреляция тәуелділік корреляция коэффициенті

r мына формула бойынша анықталады :

r мына формула бойынша анықталады :

Мұндағы

;

;

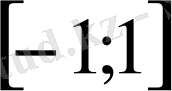

Корреляция коэффициенттің мәндері

аралықта өзгереді, яғни -1

аралықта өзгереді, яғни -1

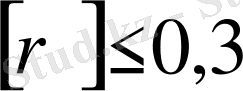

Егер бұл коэффициент

онда белгілер арасында байланыс әлсіз ; егер 0, 3

онда белгілер арасында байланыс әлсіз ; егер 0, 3

онда байланыс орташа ;

онда байланыс орташа ;

егер

онда байланыс күшті немесе тығыз.

онда байланыс күшті немесе тығыз.

Егер r =1 онда байланыс функционалдық.

Егер r= 0 онда белгілер арасында сызықтық байланыс жоқ деп айтады. Корреляция коэффициенті r- дың мәндері әлеуметтік - экономикалық құбылыстар зерттеуіне үлкен әсер көрсетеді.

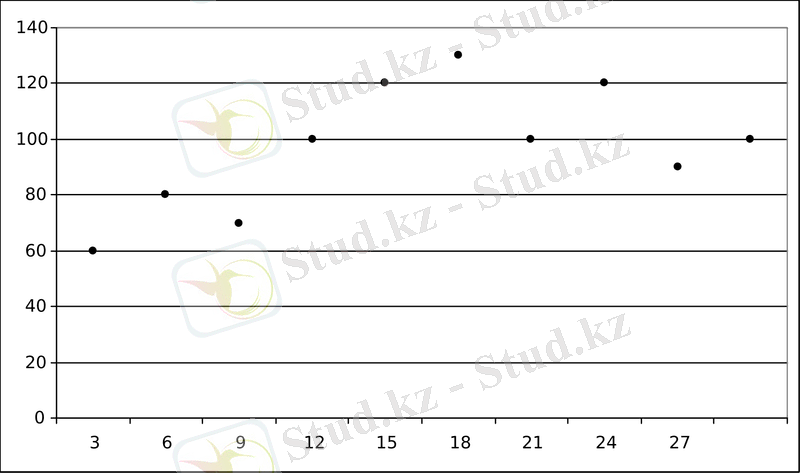

Мысал. Өткен 10 жылдық тауар айналымы белгілі болсын. Ол кесте арқылы берілсін. Х- жылдар және У- тауар айналымы (мың тенге)

1. Тауар айналымының уақытқа сызықтық корреляцияның деп жорып регрессия сызығының теңдеуін құрыңыз. ỵ=а+b*x

2. Корреляцияның сызықтық коэффициентінің шамасы бойынша x және y белгілер арасындағы байланыстың тығыздығын бағалаңыз .

3. Тауар айналымының 10 жылының болжамын анықтаңыз.

4. Регрессия сызығының графигін салыңыз. Графикте тауар айналымының эмпирикалық шамаларын көрсетіңіз.

Задача №28 ( СРСП мат. прог. )

Задача №28 ( СРСП мат. прог. )

b >0 - байланыс тура

y = 74. 07 + 1, 39 x

r = 0, 56 - байланыс орташа

y= 74, 07+ 1, 39x

Егер x=10, онда y (10) = 74, 07+ 1, 39*35= 87, 97

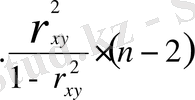

Сызықты регрессия табылғаннан кейін теңдеудің толған түрде және бөлек параметрлерінің маңыздылық бағалау өткізіледі. Регрессия теңдеуінің маңыздылығын тексеру - айнымалылар арасындағы тәуелділікті өрнектеу математикалық моделінің эксперименталдық берілгендерге сәйкестілілігін анықтау және тәуелді айнымалыларды сипаттау үшін теңдеуге енгізілген түсіндірме айнымалылардың жеткілігін тексеру. Регрессия теңдеуінің маңыздылық бағалауын толған түрде Фишердің F - критерий негізінде жасалады, ол регрессия теңдеуінің статистикалық маңыздылық еместігін H 0 болжамының және байланыс тығыздық белгісін тексеруінде қорытынды шығарады. F - факторлық келесі формуламен анықталады.

F

факт

=

Мұндағы r 2 xy - детерминация коэффициенті;

n - жиынтық бірлік саны;

F кризистік - критерийдің берілген ( 1; n -2) еркіндік дәрежедегі және деңгей маңыздылығы

- дағы мүмкіндік мәні.

- дағы мүмкіндік мәні.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz