Бухгалтерлік есеп шоттарын классификациялау және шоттар жоспары

6 Тарау

БУХГАЛТЕРЛІК ЕСЕП СЧЕТТАРЫН

КЛАССИФИКАЦИЯЛАУ ЖӘНЕ БҰЛАРДЫҢ

ЖОСПАРЫ

Бұл тауардың мақсаты:

- бухгалтерлік есеп счеттарын жоспары жөніндегі жалпы ұғымды баяндау;

- бухгалтерлік есеп счеттарын классификациялаудың мақсаты мен ерекшеліктерін негіздеу;

- счеттардың арнайы топтарға таратылу қажеттігін сипаттау;

- счеттардың экономикалық, құрылымдық т. б. мақсаттарда классификациялануын сипаттау;

- типтік бухгалтерлік есеп жоспарын сипаттау мен счеттар тізімін зерделеу.

6. 1 Бухгалтерлік есеп счеттарының жоспары жөніндегі жалпы ұғым.

Бухгалтерлік есептің ерте заманда дамуы кезеңінде тек жеке счеттар (карыз алушылар мен ақша беруші) ғана қолданылған. Кейіннен бухгалтерлік есеп счеттары нақтыланып, әр түрлі тұрғыдағы мүліктер қозғалысы есебін жүргізуші номиналдық (мысалға еңбек ақы есебін жүргізу) счеттары пайдаланылды.

Есептің сенімділігі мен тұнықтылығын жетілдіру, сондай-ақ мұның басқарушылык функциясын арттыру, қаржылық қорытынды есеп өрісіндегі мәліметтерді толықтыру мен талдау мақсатында құрылатын бухгалтерлік есеп счеттары жоспарына жер жүзі ғалымдары баса назар аударып келеді.

Қазақстан, Ресей, Франция, Германия және басқа да көптеген шетелдерде бірегей үндестірілген, арнайы жүйеге келтірілген, меншік түріне қарамастан барлық ұйымдарда (банктерден тыс) қолданылатын ұлттық бухгалтерлік есеп счеттарының жоспары жасалынған.

АҚШ, Үлыбритания елдерінде әрбір жекелеген компаниялар өздеріне тән бухгалтерлік есеп счеттары жоспарын құруда мемлекеттік емес ұлттық кәсіби бухгалтерлер ұйымының жасап ұсынған стандарттары мен ұсыныстарын негізге алған.

Қазіргі кезеңде жер жүзі елдерінің 120-ға жуығында ұлттық счеттар жоспары жасалынған. Кейінгі жылдары көптеген кәсіби бухгалтерлік есеп ұйымдары бухгалтерлік есеп счеттарының жоспарын құру мен жетілдіруде төмендегі принциптерді негізге алу керектігін тұжырымдаған:

- ұйымдардың мүліктік және қаржылық жағдайын дәлме-дәл көрсету;

- активтер мен бұлардың кездерін (меншікті капитал, міндеттемелер) бағалау;

- қолданылынатын әдіснамалардың тұрақтылығын ақпараттардың сапалығын, есеп принциптерінің дұрыстығын және ұйымдар қызметінің үздіксіздігін сақтауды негізге алу.

Бухгалтерлік есеп счеттары ақпараттарды топтастыра отырып, төмендегі құндық экономикалық көрсеткіштерді қалыптастыруға арналған:

- капитал мен мүның құрамын құраушы көрсеткіштерді және келтірілген қарыз қаражаттарды бағалауға;

- өндірістік шығындар;

- тауарларды, жүмыстар мен қызметтерді сатудан түскен табыс;

- басқарушылық шығындар;

- басқада операциялық және сатудан тыс табыстар мен шығындар;

- бөлінбеген табыс(жабылмаған зиян) т. с. с.

Счеттар жоспарының негізгі мақсаты - біртектес ақпараттарды топтастыру мен салыстыру, сондай-ақ есеп ақпараттарын сапалы дайындау мен көрсету болып табылады. Мұның өзі әртүрлі ұйымдардағы ақпараттарды салыстырып қарауды және өндіріс тиімділігін талдауды қамтамасыз етеді. Сонымен қатар счеттар жоспары тиісті жоғары орындарға, басқа да есеп ақпараттарын сыртқы пайдаланушыларға хабарлаудың негізін салушы үрдіс.

Тиісті ұйымдарда бухгалтерлік есеп счеттары бойынша жинақталған ақпараттарды басқа да ақпараттармен өзара салыстырып, мұның нәтижесінде экономикалық талдау мен жаспарлау қызметін жан-жақты іске асыруға болады.

Счеттар жоспары - деп ұйымдардың экономикалық жүйесін тиімді басқаруға арналған ақпараттар алу мен дайындауға, сондай-ақ меншік иелері мен басқада мүдделі тұлғалар талабын қанағаттандыру мен бақылап отыруға және сенімді, толық, таза жолдармен дайындалып, тапсырылатын қаржылық қорытынды есеп жүйесін жасауға, сондай-ақ, ұйымдардың шаруашылық қызметіндегі біртекті фактілер мен операцияларды экономикалық маңызына қарай топтастыруға арналған тараулар мен тармақтарға жүйеленген счеттар тізімін айтады.

Счеттар жоспары бухгалтерлік есеп жүргізу мен қаржылық қорытынды шығаруды қамтамасыз етеді. Счеттар жоспары ұйымдардың тиісті органдарға бағыныштылығына және меншіктің түріне қарамастан, шаруашылық қызметін жүргізуші фирмаларда, компанияларда, кооперативтерде, акционерлік қоғамдарда, биржаларда, банктерде, инвестициялық институттарда, т. б. ұйымдардың барлығында міндетті түрде жүргізіледі.

Халықаралық бухгалтерлік есеп стандарттарына сай үйлесімді бағытта жасалған Қазастандық счеттар жоспарының негізгі мақсатын төмендегіше түсінуге болады:

- елімізде өндіріліп отырған өнімдер мен шикізаттарды әлемдік рынокқа шығару мен халықаралық валюта қорынан, басқа да қаржы салымшылардан инвестиция алу мақсатын шешу үшін халықаралық бухгалтерлік есеп стандарттарына сай келтіру;

- ұйымдардың технологиялық т. б. ерекшеліктеріне қарай, бұлардың таза пайдамен жұмыс істеуіне қажетті операциялар жүргізу мен бақылауды қамтамасыз ету т. б. орындалған, іске асқан аралық шараларды тіркеу болып табылады.

Есеп жүргізу тәжірибесінде счеттар жүйесі счеттардың жоспары (тізімі) түрінде танылса, екіжақты жазу жекелеген счеттарды өз орынымен дұрыс қолдану жөніндегі әдіснамалық үрдіс және шаруашылық операциялары мазмұнын өзара байланысқан счеттарға тіркеуді қамтамасыз етеді.

Осыған орай жекелеген активтер, міндеттемелер, шаруашылық және қаржылық операциялар мен бұлардың қозғалысы есебін жүргізудегі принциптер мен ережелер, сондай-ақ есеп объектілерін бағалау мен топтастыру бухгалтерлік есеп счеттарының жоспарында емес, бухгалтерлік есеп өрісіне тән басқа да нұсқаулар, әдіснамалық ережелер, ұсыныстар мен нормативтік актілерге сай жүргізілетіндігін есте сақтаған жөн.

Тиісті счеттарға жазылатын көптеген шаруашылық фактілері мазмұнының дұрыстығын тексеру мен жіберілген қателерді табу үшін де бухгалтерлік есеп счеттары қолданылады. Счеттарды дұрыс қолдана білу арқылы мына төмендегі жағдайларда жіберілген:

- қолданылған счеттардың нөмірлерін дұрыс таппағанда;

- дебет пен кредитке жазылатын соманы дұрыс анықтамағанда;

- тиісті счеттардағы қалдықты бухгалтерлік балансқа дұрыс ауыстырмағандағы жағдайдағы қателерді табуға болады.

Сондықтан да орындаушы бухгалтерлер ұйымдардың шаруашылық өміріндегі барлық шаруашылық фактілері бойынша қатесіз проводка жасап, дұрыс проводка қолдану негізінде барлық счеттарға жазылатын жазулардың дұрыстығы және есеп регистрлары реквизиттерінің толықтығы, ең соңында ұйымның бухгалтерлік балансының талапқа сай сапалы жасалуы қамтамасыз етіледі.

Бухгалтерлік есеп счеттары баланстың жекелеген баптарына тән барлық бухгалтерлік жазуларды тіркеуге арналған. Мысалға, «Негізгі құралдар» счеты бұлардың қозғалысын тіркейді. Ұйымдарда жүздеген счеттар қолданылуы мүмкін. Бухгалтерлік есеп счеттары арнайы үлгідегі кітаптар немесе жорналдарда жүргізіледі. Кітаптар мен жорналдар бірнеше бағаналардан тұрады. Бұларға:

- операциялардың қысқаша мазмұны;

- дебеттелетін, кредиттелетін счеттар (проводка) ;

- орындалған осы операцияның сомасы жазылады.

Жорналдар мен кітаптарға жазылатын жазулар шаруашылық фактілері орындалған күні жазылуы керек.

Біріншіден, нарықтық экономикасы дамыған елдерде жүргізілетін халықаралық бухгалтерлік есеп тәжірибесіне сай қазақстанддық есеп жүйені ары қарай жетілдіру; екіншіден, ұйымдардың шаруашылық қызметіндегі фактілерді бухгалтерлік есеп счеттарына жазудың әдіснамалық тиімділігін жетілдіру; үшіншіден, ақпараттар сыйымдылығын кеңейту мақсатында қолданылатын счеттарды бірегейлікке келтіру.

6. 2. Счеттарды классификациялаудың мақсаты мен ерекшеліктері

Бухгалтерлік есеп объектілері мен ұйымдардың кызметі өрісінде бірімен-бірі байланысқан көптеген активті қаражаттар және бұлардың көздері есебі жүргізіледі.

Ұйымдардың қалыпты жағдайда өз қызметін атқаруы үшін бұлар: ғимараттарды, құрылғыларды, компьютерлерді, тасымалдау құралдарын, материалды емес активтерді, инвестицияларды, материалдарды, адам еңбегін, ақшаны, қорлар мен резервтерді, несиелерді, жер учаскелерін, малдарды, күш беру машиналарын, әр түрлі аспаптарды, т. б. құндық өлшемдегі экономикалык ресурстарды пайдаланып, қорланады немесе қаражат көздерін қалыптастырады.

Есеп жүргізу ережелеріне қарай жүздеген атаулардан тұратын шаруашылық және технологиялық қызметтерге тән есеп объектілерін арнайы экономикалық маңыздығы тәртіпке келтіріп, бұлардың қозғалысы мен қалыптасуы есебін жүргізу үшін бухгалтерлік есеп счеттары барынша түсінікті классификациялануы және арнайы топтарға бөлінуі керек.

Счеттарды классификациялық топтарға бөлудің мақсаты - есеп объектілерінің мазмүнын терең түсініп, бұлардың қозғалысын тиісті счеттарға өз мағынасына қарай топтау мен тарату болып табылады. Сонымен қатар счеттарды классификациялау және арнайы топтар мен кластарға бөлудің мақсаты ұйымдар қызметін жедел басқару мен экономикалық шешім қабылдауға бағытталған. Белгілі нышандарына қарай топтастырылған счеттар жүргізу нәтижесінде жалпы бухгалтерлік есеп жүйесінің бірегейлілігі сақталады. Негізінен арнайы классификациялық топтарға синтетикалық жинақтаушы счеттар ғана топтастырылады.

Синтетикалық жинақтаушы счеттар бір жағынан бухгалтерлік есеп ақпараттарының элементі болып танылса, екінші жағынан екінші тәртіптегі субсчеттар және үшінші тәртіптегі аналитикалық жіктеуші счеттар өрісіндегі мәліметтерді нақтылы түрғыда жіктеу мен зерделеуге арналған. Синтетикалық счеттардың объективті тұрғыда топтастырылуына қарай шаруашылық фактілерінің негізінде өзгеріске түсіп отыратын бухгалтерлік есеп объектілері арасындағы экономикалық байланысты сенімді бағытта тануға және аналитикалық счеттардың дұрыс ұйымдастырылуын қадағалап отыруға болады.

Бухгалтерлік есепке тән кез келген классификациялық процесс, оның ішінде синтетикалық счеттарды, бұлардың бірегейлігіне қарай топтастыру арқылы, біздер шаруашылық фактілерінің экономикалық маңызын жан-жақты зерделеуімізге болады. Сондықтан топтастырылған счеттардың атқаратын міндеттері мен қасиеттерін әрбір қолданбалы жекелеген счеттардың атқаратын міндеттерінде толық түсінуімізге болады.

Бухгалтерлік есеп счеттарына тән жоғарыда айтылған мәселелерді тәжірибеде қолдану мақсатында экономикалық мазмұны бар барлық счеттар бірнеше топтарға белінеді. Яғни барлық синтетикалық счеттар классификацияланып, арнайы топтарға бөлінген. Мұның негізінде әрбір жеклеген синтетикалық счеттардың қасиетін біліп зерделейміз.

Сонымен бухгалтерлік есеп счеттарының классификациясы -деп шаруашылық операциялары, активтер және міндеттемелер өрісінде қолданылатын счеттарды, бұлардың экономикалық мазмұны мен нышанына қарай біртұтас классификациялық топтарға топтастыруды айтамыз.

6. 3. Счеттарды экономикалық маңызына қарай классификациялау

Счеттарды экономикалык маңызына қарай классификациялаудың мақсаты - осы және басқада счеттардың табиғатын зерделеу. Әр счеттың табиғаты бір счеттың мазмұнын басқада счеттар мазмұнымен салыстырылғанда ғана танылады. Счеттардың экономикалық мәніне қарай кез-келген счетты не үшін және қалай пайдалану керектігін анықтауға болады. Яғни проводка беру кезінде қандай счеттарды дұрыс таңдап алу жолдары белгіленеді.

Счеттарды экономикалық маңызына қарай классификациялау процессі ұйымдар қызметіндегі шаруашылық фактілерін және қаржылық өзгерістерді есепке алуға, бухгалтерлік есеп счеттарының қажетті наменклатурасын белгілеуге бағытталған.

Счеттар номенклатурасын құру арқылы экономикалық ақпараттарды талдауға бухгалтерлік есеп объектісіне жатқызылған фактілерді тіркеуге және счеттар тізімін анықтауға болады. Бухгалтерлік есеп счеттарына жазылған ақпараттардың экономикалық мазмұны мен бухгалтерлік есеп счеттарының номенклатурасы маңызы жағынан сай келіп, бір ұғымда болғаны жөн. Номенклатурадағы барлық счеттардың экономикалық маңызы ұйымдар қызметінің үздіксіз жалғаса беретіндігін, қорытынды есеп жасауды, каржылық жағдайды талдау мен бағалауды, сондай-ақ тиімді басқарушылық шешім қабылдауды қамтамасыз етуі тиіс.

Счеттарды экономикалық тұрғыда классификациялау әр елде әр түрлі түрғыда қаралған. АҚШ, Ағылшын және Британдық достастық елдерінде әр компаниялар мен фирмалар өз бетінше счеттар номенклатурасын жасап қолданады. Континенталды есеп мектебі елдерінде (Германия, Франция және басқалары), сондай-ақ Қазақстандық есеп жүйесіндегі счеттар классификациясы (банктерден бөлек) қызмет атқару және меншік түріне қарамастан барлық ұйымдарда бухгалтерлік есеп жүйесінің бірегейлігін сақтау, және ұйымдардың өндірістік және қаржылық қызметі жөніндегі мәліметтерді тіркеу мен жинақтаудың бірегей принципін қамтамасыз етуге арналған.

Британ-Америкалық есепте әрбір жекелеген фирмалар өз ерекшеліктеріне қарай бухгалтерлік есеп счеттарын құрады. Мұнда жүргізілетін счеттар есеп объектілерінің бес нышанынан: 1) активтер; 2) пассивтер (міндеттемелер) ; 3) меншікті капитал; 4) табыстар; 5) шығындар сипаттайды. Британ-Американдық есеп счеттары бес тарауға топтастырылып, әр тарау белгілі бір критерийлерге қарай орналастырылған. Мысалға активтер өтімділік касиетіне қарай төменнен жоғарыға қарай сатыланған (ағымдағы активтер, ұзақ мерзімді активтер, қозғалмайтын мүліктер, басқадай активтер) .

Енді счеттардың экономикалық мазмұнына қарай қалай көрсетелік.

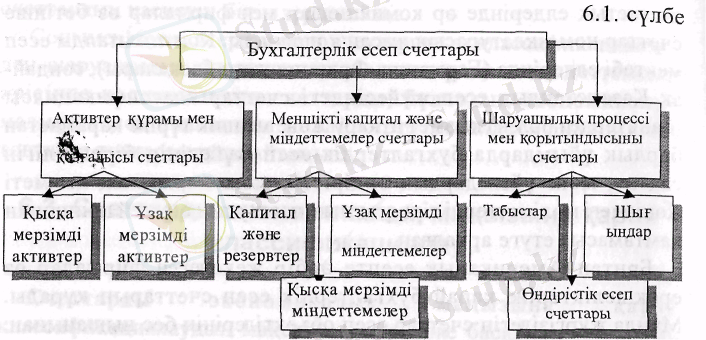

Счеттар классификациясы ең әуелі бухгалтерлік есеп объектілерінің топтастырылуына қарай негізделген. Яғни олар:

- активтер қалыптастыру және бұлардың құрамы мен қозғалысы көрсеткіштерін алу мен есебін жүргізуге арналған счеттар;

- активтер және бұлардың қорлану көздері (меншікті капитал және міндеттемелер) көрсеткіштерін алу мен есебін жүргізуге арналған счеттар;

- табыстар мен шығындар, өндірістік процесс өрісіндегі көрсеткіштер алу мен есебін жүргізуге арналған счеттар болып, негізгі үш классификациялық топтарға топтастырылған.

Экономикалық мазмұнына қарай счеттардың классификациялануы төмендегі 6. 1. сүлбеде берілген.

Осы сүлбенің негізінде счеттардың экономикалық маңызына қарай классификациялануы нәтижесінде бухгалтерлік есеп объектісінде ненің қандай мағынада есепке алынатындығын көруге болады.

Активтер құрамы мен қозғалысы есебін жүргізуге арналған счеттар ұзақ мерзімді активтер және ағымдағы активтер есебін жүргізуші счеттардан тұрады. Бұл счеттар ұйымдарда жасалынатын баланстың активтік құрылымын қалыптастырады. Активтер есебін жүргізуші счеттар активтік счеттар екендігін және бұлардың қалдығы әрқашанда дебеттік болатындығын есте сақтау керек.

Активтер қалыптастырудың қорлану көздері есебін жүргізуге арналған счеттар меншікті капитал, ұзақ және ағымдағы міндеттемелер болып үш топқа классификацияланған. Бұл счеттар ұйымдардың пассивтік құрылымын қалыптастырады. Пассивтер есебін жүргізуші счеттар поссивтік счеттар екендігін және бұлардың қалдығы әрқашан кредиттік болатындығын есте сақтау керек.

6. 4. Бухгалтерлік есеп счеттарын атқаратын

міндеттері мен қурылымына қарай

классификациялау

Бухгалтерлік есеп счеттарының құрылымы мен атқаратын міндеріне қарай классификациялау мақсаты - белгілі топтарға топтастырылған счеттардың қалай ұйымдастырылып, есептің қандай тәсілдермен жүргізілетіндігін түсіндіреді. Егер счеттарды экономикалық маңызы жағынан классификациялауда бухгалтерлік есеп счеттарында ненің және қандай объектілердің есебі жүргізілетіндігін білсек, счеттарды құрылымы мен атқаратын міндетіне қарай классификациялауда счеттар номенклатурасының құрылу нышанын, айналым мен соңғы қалдық көрсеткіштерді есептеу тәсілдерін қолданудың әдістері және аналитикалық есепті ұйымдастыру жөнінде түсінік аламыз.

Бухгалтерлік есеп счеттарындағы қалдықтың қай счетта орналасқандығын және қандай счеттарды қолдану керектігін анықтау процесін - счеттарды құрылымы мен атқаратын міндетіне қарай классификациялаудағы дайындық кезеңі деп түсінген жөн. Бұдан кейінгі кезең де счеттарды құрылымы мен атқаратын міндетіне қарай классификациялауда барлық синтетикалық счеттар номенклатурасы дербес колданылатын және реттеуші счеттарға бөлінеді. Дербес қолданылатын счеттарда бухгалтерлік есеп объектілерін сипаттаушы негізгі көрсеткіштер алынады, ал реттеуші счеттарда дербес счеттардағы негізгі көрсеткіштерді бағалау мен дәлдікке келтіру және тек қана реттеуге жататын дербес счеттар мен егіз жүргізілетін счеттар жатады.

Дербес қолданылатын счеттар атқаратын міндетіне қарай ресурстық, операциялық және қаржылық нәтиже счеттары болып бөлінеді.

Ресурстық счеттарда өндірістік ресурстар және қаржы көздері ресурстарының есебі жүргізіледі. Ресурстар счетында мүліктік, міндеттемелік және қор көздерінің есебі жүргізіледі. Мүліктік счеттарда ұйымдардың мүліктерінің - материалды емес активтер, негізгі құралдар, материалдар, тауарлы-материалды құндылықтар, дайын өнімдер есебі жүргізіледі. Мүліктердің аналитикалық есебі міндетті түрде ақшалай және натуралды өлшеммен жүргізіледі. Мүліктік счеттардағы бастапқы қалдық дебеттік (активтік счеттар) болып, мұндай счеттардың дебетіне материалды және материалды емес активтердің алынуы, ал кредитіне - бұлардың жұмсалуы мен есептен шығарылуы жөніндегі операциялар жазылады. Мүліктік счеттардағы кредиттік қалдық жіберілген қатені көрсетеді.

Мүліктік счеттар - мүліктік калъкуляциялық счеттарға топтастырылуы да мүмкін. Бұларға: аяқталмаған құрылыс, аяқталмаған өндіріс т. с. с. жатады. Мүліктік калькуляциялық счеттар есепті жыл ішінде жұмсалған шығындарды жинақтауға, өнімнің өзіндік құнын калькуляциялауға (өнімдер, жұмыстар, қызметтер) арналған. Мұндай счеттар құндылықтарды дайындау, құру және мүліктерді алуға байланысты калькуляциялаушы счеттар болып ажыратылады.

Мүліктік калькуляциялық счеттардың дебетіне (ресурстың счеттардың кредитінен амортизация, алашақтар қарызы, жанама бөлінетін шығындар) калькуляциялық объектілер мен өзіндік құн баптарына сай жұмсалған шығындар сомасы жинақталады. Калькуляциялаушы счеттардың кредитінен аяқталған өндірс пен объектілер жөніндегі көрсеткіштер басқа счеттарға аударылып жазылады.

Міндеттемелік счеттарда - заңды және жеке тұлғалармен осы ұйымның есеп айырысу жөніндегі операциялар есебі жүргізіледі. Бұларға міндеттемелер бойынша есеп айырысудың барлық түрлері, барлық алашақтарымен есеп айырысу счеттары жатады. Міндеттемелік счеттардың дебетінде осы ұйымның берешек қарыздарының пайда болуы, ал кредитінде берешек қарыздардың жабылуы және алашақтардың алашақ қарыздарының сомалары жазылады.

Қор көздері счеттарында - ұйымдардың жарғылық капиталы, резервтік капитал, қосымша төленген капитал есебі жүргізіледі. Қор көздері счеттарында қор көздерінің пайда болуы мен жұмсалуы жөніндегі шаруашылық фактілерінің мазмұны көрсетіледі. Қор көздері есебіне арналған счеттардағы бастапқы және соңғы қалдық міндетті түрде кредиттік болады. Мұндай счеттардың кредитіне қорлардың көбеюі немесе белгілі бір қор құрамына аударылған сомалар, ал дебетіне қорлардың азаюы мен жұмсалуы жөніндегі сомалар жазылады. Қор көздері счетына бөлінбеген табыс (жабылмаған зиян) счетын да жатқызуға болады.

Операциялық счеттар - өнідірістік, шаруашылық және қаржылық процестер мен қаржы нәтижесін шығару счеттарынан тұрады. Операциялық счеттарға - таратушы, жинақтаушы және салыстырушы счеттар жатады.

Таратушы операциялық счеттар - жауапкершілік орталықтары, сондай-ақ шығындарды тіркеуші ақпараттар бойынша жекелеген шығындар түрін жинақтау мен есепті кезеңдерге таратуға арналған. Таратушы операциялық счеттар есепті кезеңдер бойынша таратушы (бюджеттік - таратушы) және жинақтап таратушы, тексеріп таратушы счеттарға бөлінген.

Кезеңдер бойынша таратушы операциялық счеттар бұрын жұмсалып, орын алған шығындарды (мысалы, «Алдағы кезеңдер шығындары» счеты) есепті кезең шығындарына немесе өндірістік шығындарға, сондай-ақ сатудан тыс түскен табыстардың белгілі бір бөлігін (мысалы «Алдағы кезең табыстары» счеты) есепті кезеңдегі табыстарға қосу немесе қүрылған резервтерді бірнеше кезеңдерге жатқызуға («Күмәнді қарыздар талабының резерві» счеты) арналған.

Бірінші жағдайда бастапқы және соңғы қалдық дебеттік болып, дебет бойынша есепті кезеңдерге таратуға жататын шығындар, ал кредиті бойынша есепті кезеңге жатқызылған шығындар есебі жүргізіледі. Екінші жағдайда қалдық кредиттік болып, счеттың кредитінде бірнеше есепті кезеңдерге таратылып жазылатын табыстар мен резервтік сомалар көрсетіледі, ал дебеті бойынша есепті кезеңге қалған шығындар сомасының белгілі бір қалған бөлігі көрсетіледі.

Жинацтап таратушы операциялық счеттар (Әкімшілік шығындары» счеты) жинақталып (дебет), калькуляцияланатын есеп объектілеріне таратылып (кредит) жазылатын шығындар есебін жүргізуге арналған. Мұндай счеттарда тек ағымдағы есепті кезеңге жатқызылатын көрсеткіштер ғана болады. Бастапқы және соңғы қалдық мұндай счеттарда болмайды, счеттар есепті кезең ішінде ашылып, есепті кезең соңында жабылады. Батыс елдерінде және Қазақстан Республикасында «Бухгалтерлік есеп счеттарының сипаттамасы және бұлардың типтік корреспонденциясында» жинақтап таратушы операциялық счеттарды -транзиттік (уақытша) счеттар деп аталынады.

Тексеріп таратушы операциялық счеттарға дайындау процесінде сақтауда, сатуда (мейлі шығындарға, мейлі жауапты адамдар есебіне жатқызу немесе жатқызбау себептеріне қарамастан) есептен кем шыққан материалды құндылықтар (ақшалар да қосылады) есебі ақпараттарын жинақтауға арналған счеттар жатады.

Салыстырушы операциялық счеттарда арнайы тексеруді талап ететін есеп объектілері бойынша операциялар жүргізіледі.

Біздер «Негізгі өндіріс» счетында өндірістік шығындар есебі мен өндірілген өнімдердің (жұмыстар, қызметтер) өзіндік құны білеміз.

«Негізгі өндіріс» счетындағы дебеттік қалдық аяқталмаған өндірісті көрсетеді де, бұл счеттың кредитіндегі айналым сома қоймаға жіберілген дайын өнімдердің өзіндік құны сомасын көрсетеді.

Дайын өнімдердің өзіндік құнын шығару үшін есепті жылдың басында қалған аяқталмаған өндіріс (міндетті түрде түгенделген) сомасына осы жылы жұмсалған шығындар сомасын қосып, бұл сомадан есепті жылдың аяғына қалған аяқталмаған өндірістің (міндетті түрде түгенделген) өзіндік құнының сомасы шегеріледі. Бухгалтерлік есеп тәжірибесінде аяқталмаған өндірісте қалған сомасы есепті жылдың аяғында түгенделеді, ал өндірістік цехтардан, т. б. жерлерде өндірілген дайын өнімдер, бұлардың дайын болуына қарай қоймаға кіріске алынып отырады. Яғни дайындалған дайын өнімдердің цехтан жіберілгендігі және өнімдердің сатып алушыларға жөнелтілгендігі жөніндегі ағымдағы есеп осы жылға белгіленген есепті (нормативтік немесе жоспарлы) бағамен есепке алынады.

Осындай мақсатпен дайын өнімдер (бұлардың дайындалғандығына қарай) ағымдағы есепте нормативтік (жоспарлы) бағамен «Дайын өнімдер» счетына (1) және «Негізгі өндіріс» счетының кредитіне жазылады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz