Мемлекеттік бюджеттің экономикалық мәні, құрылымы және Қазақстандағы қалыптасу ерекшеліктері

Кіріспе

Мемелекеттік бюджет орталықтандырылған ақша қорын жасау және оны ұдайы өндіріс пен қоғамдық қажеттіліктерді қанағаттандыру мақсаттарына пайдалану жолымен қоғамдық өнімнің құнын бөлу және қайта бөлу процесінде мемлекет пен қоғамдық өндірістің басқа қатысушылары арасында пайда болатын экономикалық қатынастарды білдіреді№ Қаржы қатынастарының белгілі бір жиынтығы ретінде мемлекеттік бюджетке ең алдымен жалпы қаржы категориясынан ажырататын өзгеше белгілер тән: бюджет қатынастарының бөлгіштік сипаты бар, әрқашан ақша нысанында жүзеге асырылады, мақсатты ақша қорларын қалыптастырумен және пайдаланумен қосарлана жүреді. Сонымен бірге, бюджет қатынастарына белгілі бір өзіндік ерекшелік тән, алайда ол қаржымен ортақ өзгеше белгілердің шеңберінен шықпайды.

Құндық бөлістің айрықшалықты сферасы ретінде мемлекеттік бюджет мына өзгеше белгілермен сипатталады:

- мемлекеттен жалпы қоғамдық өнімнің бір бөлігін оқшауландырумен және оны қоғамдық қажеттіліктерді қанағаттандыруға пайдаланумен байланысты бөлгіштік қатынастардың айрықша экономикалық нысаны болып табылады;

- құнды жасау және оны тұтыну процесін шарттастыратын материалдық өндіріс қаржысынан және құнды тұтынуға қызмет ететін өндірістік емес сфера қаржысынан мемлекеттік бюджеттің айырмашлығы ол ұлттық шаруашылықтың салалары, аумақтар, экономиканың секторы, қоғамдық қызметтің сфералары арасында құнды қайта бөлуге арналған;

- қоғамдық өнімнің оның тауар нысанындағы қозғалысымен тікелей байланысты емес құндық бөліністің стадиясын білдіреді және одан белгілі үзілісте жүзеге асырылады, ал қаржы қатынастары материалдық өндірісте емес сферада да тауарөақша қатынастарымен тығыз байланысып жатады.

Мемелекеттік бюджет, кез келген басқа экономикалық категория сияқты, өндірістік қатынастарды білдіреді және оларға сәйкес келетін нақты материалдық-заттай түрінде болады: бюджет қатынастары мемлекеттің орталықтандырылған ақша қорында - бюджеттік қорында затталынады. Мұның нәтижесінде қоғамда болып жатқан нақты экономикалық процестер мемлекеттің тұжымдыратын және пайдаланатын ақшаның ағыныда өзінің көрінісін табады. Бюджеттік қор - бұл қоғамдық өнім мен ұлттық табыстың құндық бөліністің белгілі стадияларынан өткен және ұлғаймалы ұдайы өндіріс, халыққа әлеуметтік - мәдени қызмет көрсету, қорғаныс және басқару жөніндегі қажеттіліктерді қанағаттандыру үшін мемелекетке түсетін бөлігі қозғалысынң объективті шартының экономикалық нысаны. Бюджеттік қордың қалыптасуы мен пайдалануы құнды бөлу және қайта бөлумен байланысты оның қозғалыс процесін білдіреді.

І тарау. Мемлекеттік бюджеттің экономикалық мәні

Мемлекеттік бюджет экономикалық категория ретінде жалпы қаржы сияқты бөлу және бақылау функцияларын орындайды. Бұл функциялардың іс қимылы, мазмұны, мәні мен маңызы бюджет қатынастарының қаралған айрықшылығымен айқындалады. Бөлгіштік функцияның іс-әрекетінің өзіндік ерекшілігі сол, қоғамдық өнімнің құны қоғамдық өндірістің сфералары, ұлттық шаруашылықтың секторлары, аумақтар, салалар және шаруашылық жүргізуші субъектілер арасында бөлінеді. Мемлекеттік функция арқылы бүгінде Қазақстанда жалпы қоғамдық өнімнің шамамен 10% және жалпы ішкі өнімнің 20% бөлінеді. Сонымен бірге мемлекет қаржысының негізгі буыны ретінде мемлекеттік бюджет бөлгіштік функция шеңберінде қосалқы функцияларды, атап айтқанда: ұлттық табыс пен жалпы ішкі өнімді қайта бөлу; эконмиканы мемлекеттік реттеу және ынталандыру, әлеуметтік саясатты қаржымен қамтамасыз ету, ақша қаражаттарының орталықтандырылған қорын жасау және пайдалануға бақылау жасау сияқты сипатты функцияларды орындайды. Бақылау функциясы бюджет қорларын бөлудің сандық үйлесімдерінде, олардың қоғамдық өндіріс дамуының қажеттіліктеріне сай келетіндігінде, бөлудің ұнамсыз барысынан ауытқумен анықтау және оларды жою мүмкіндігінде көрінеді.

Мемлекеттік бюджет ұлттық экономиканы басқарудың басты механизмдерінің бірі. Ол экономикаға мемлекеттің орталықтандырылған ақша қорын жасау мен пайдаланудың нысандары мен әдістернің жиынтығы болып табылатын бюджеттік механизм арқылы ықпал етеді. Жалпы экономикаға ықпал етудің құралы ретіндегі бюджеттің рөлі осында көрінеді. Экономиканы реттеу орталықтандырылған ақша қорының сандық көлемін анықтау, оны жасау мен бөлудің нысандары мен әдістерін реттеу, бюджеттің атқарылу процесінде қаржы ресурстарын қайта бөлу жолымен жүзеге асырылды.

Нарықтық механизмге көшу жағдайында мемлекеттік бюджеттің қаражаттары ең алдымен экономиканың құрылымын қайта құуды, кешенді мақсатты бюджеттік бағдарламаларды қаржыландыруға, ғылыми-техникалық әлеуметті арттыруға, әлеуметтік дамуды тездетуге және халықтың табысы аз жіктерін (зейнеткерлерді, мүгедектерді, аз қамтылған отбастарын) қолдау, сондай-ақ денсаулық сақтау, білім беру және мәдениет мекемелерін әлеуметтік қорғауға бағытталуы тиіс.

Шығындар мен салықтар арқылы бюджет экономика мен инвестицияларды реттеудің және ынталандырудың, өндіріс тиімділігін арттырудың маңызды құралы болып табылады.

Мемлекеттік бюджеттің сапалық сипаттамасы

Мемлекеттік бюджет

Мемлекеттің орталықтандырылған Ресурстар

ақша қоры

Экономикалық категория Қатынастар

ІІ тарау. Қазақстан бюджетін қалыптастырудың ерекшеліктері

2. 1. Қазақстан Республикасының мемлекеттік бюджетінің эволюциялық құрылымы

ҚР экономикасының нарықтық қатынсатрарға өтінуінен барлық деңгейдегі бюджеттердің бөлінуі мен іске асу жағдайлары өзгерді, олар жеке қаржылық институттар сияқты қарастырылды.

Соңғы 3 жылда мемлекттік бюджетке жоғары тұрақты түсімдер байқалып отыр. Егер 2002 жылы мемлекеттік бюджет түсімдері біршама үлкейсе - 7, 6%, онда 2003 ж. өсім 2002 жылмен салыстырғанда 27% болды, ал 2004 ж. - 31, 4%, 2003 ж. көрсеткішпен салыстырғанда.

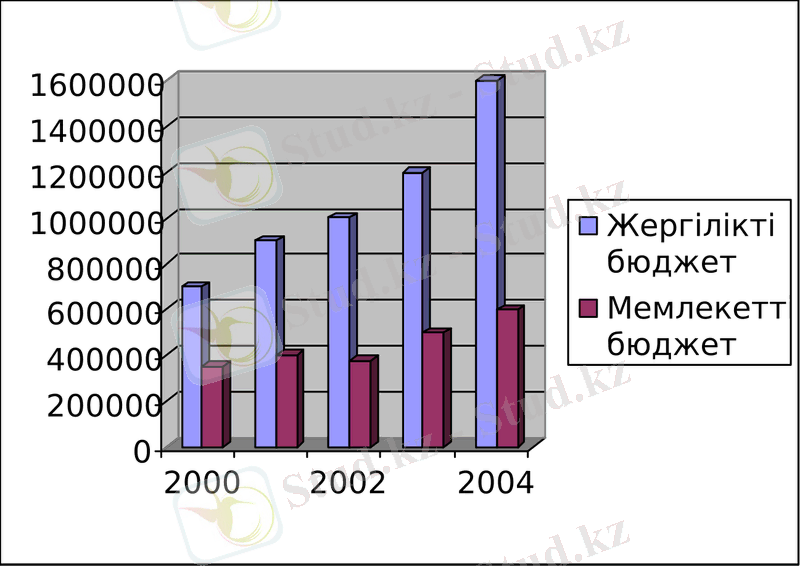

Мемлекеттік бюджетке түскен түсімдер динамикасы, мың тенге

Жергілікті бюджеттерден мемлекеттік бюджетке түсетін түсімдер көлемі республикалық бюджет түсімдеріне қарағанда төменірек. Солай, 2001ж. мемлекеттік бюджет структурасындағы жергілікті бюджеттерден түскен түсім 44, 6% құрды. 2002-2004 ж. жергілікті бюджетерден түскен мемлекеттік бюджет көлемі 40, 6 % құрды, тиісінше 40, 2 және 38, 4% құрды. 2002 ж. жергілікті бюджеттерден тускен түсім көлемі 2, 1%-ке төмендеді, 2001ж. салыстырғанда, ал 2003ж. 26% жоғарылады. Бірақ та 2004ж. бұл көрсеткіш біршама төмендеп 25, 3% құрады. Бұдан қорытынды шығаруға болады: жергілікті бюджеттерден мемлекеттік бюджетке түскен түсім құрылымын қарсатырсақ, онда жоғарғы деңгейдегі түсімдерді салықтық түсімдер алады. 2001ж. салықтық түсімдер 81, 8%, 2002ж. 76, 3-ке төмендеді. 2003-2004ж. салықтық түсімдер 70, 7 және 65, 1% құрады. Жалпы айтқанда соңғы 4 жыл ішінде салықтық түсімдер төмендеуі байқалды.

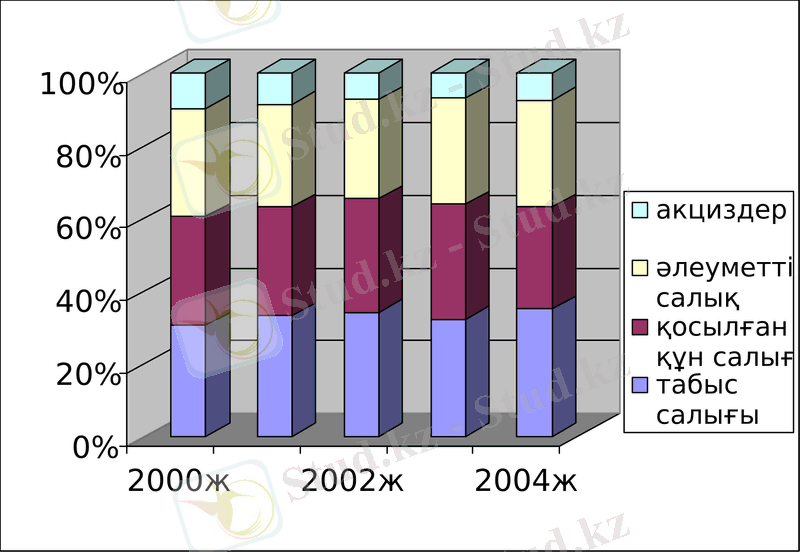

Салықтық түсімдер структурасы, мың тенге

Салықтық түсімінің төмендеуі басқа да түсім түрлерінің пайда болуымен байланысты. Мысалы, ресми трансферттерден түскен түсім 200-2004ж. біршама көбейеді, егер 200 ж. ол 13, 7% құраса, онда 2003-2004ж. 25, 3 және 34, 3%-ке өсті. Ресми трансферттердің көлемі әр жылда өзгеріп тұрса да, олардың абсолютті сомасы тұрақты өсіп отырды.

Салықтық түсімдердің төмендеуіне тағы бір әсер еткен жағдай ол қайтарылған несиелер. 2000-2004ж. аралығында олардың көлемі 0, 2-ден 1, 4%-ке дейін өті. 2003-2004ж. аяғында олар 7696 және 8592 млн. теңгені құрады.

Мемелекеттік бюджет шығындары соңғы 4 жыл ішінде түсімдермен бірге өсті. Шығындардың жергілікті бюджетке қатынасы төменірек, республикалық бюджетке қарағанда. Мысалы, 2001ж олардың көлемі 44%-ке жоғарылаған, 2000жылмен салыстырғанда 29, 7%-ке көбейді. Келесі 2002-2004ж жергілікті бюджеттегі шығындар көлемі мемлекеттік бюджетке қарағанда төмендеп, 40, 9% құрады. 2002ж жергілікті бюджеттердің шығындары 2001ж салыстырғанда өзгерген жоқ, бірақ 2003ж бұл көрсеткіш 21, 5% өсті, 2004ж жергілікті бюджеттің шығындары 622064 млн теңгені құрап 30%-ке өсті.

Мемлекеттік және жергілікті бюджет шығындарының структурасы, млн. теңге

Мемлекеттік бюджет

Республикалық бюджет

Мемлекеттік бюджет

Республикалық бюджет

Мемлекеттік бюджет

Республикалық бюджет

Мемлекеттік бюджет

Республикалық бюджет

Мемлекеттік бюджет

Республикалық бюджет

Жергілікті бюджеттердің шығындарының құрылымын қарастырсақ, білім беруге едәуір шығындар кетіп отыр. 2001ж білім беруге кеткен шығын төмендеп 22% құрады, бірақ 2002ж жоғарылап 27, 3% құрады. Ақшалай сома 2001-2002ж 21, 7 және 21% өсіп, алдыңғы жылдармен салыстырғанда 86558 және 104698 млн теңгеі құрады. 2003-2004ж білім беруге кеткен шығындар 27, 3 және 27% құрады.

Ең төменгі шығындар көлемін өнеркәсіп пен құрылысқа кенткен шығындар құрайды. 2001-2002ж өнеркәсіп пен құрылысқа кеткен шығындар төмендеп 0, 3% құрады. 2003ж өсіп 2501 млн теңгені құрады немесе 0, 5%. 2004ж өнеркәсіп пен құрылысқа кеткен шығындардың абсолютті сомасы 750 млн теңге құрап, 2003ж салыстырғанда 70%-ке төмендеді.

ҚР қаржы министрлігі 1998ж бастап мемлекеттік сектордың функционалды анализі жөнінде үлкен жұмыс атқарды. Біріншіден, мемлекеттік бюджеттен қаржыландыратын кәсіпорындар. Осы жұмыстың барысында мемлекеттік органдардың функциялары нақталынып, олар орталық және жергілікті атқарушы органдар болып бөлінді.

ҚР Конституциясының «ҚР билігі туралы» заңына сәйкес, әлеуметтік қамсыздандыру жайлы заң актілеріне енгізілетін өзгерістер, сонымен қатар ҚР «Бюджет жүйесі туралы», «ҚР жергілікті атқарушы органдары туралы» заңына сәйкес атқарушы орталық және жергілікті органдар функцияларының нақты бөлінуі барысында бюджет буындары бойынша шығындар белгіленді. Бұл бюджеттік кәсіпорындарды қаржыландыру принципінен өтуін жеңілдетті. Бірақ әр мемлекеттік функциялар мемлекеттік бағдарламалар ме, н бөлімшемелерден тұратынын естен шығармау керек.

Жалпы айтқанда, соңғы 3 жылда қаржы министрлігі барлық бюджеттік ұйымдар статусын анықтау және қызметтерін реттеу мен мемлекеттік органдардың қаржы ресурстарын қолдану жауапкершілігін анықтау мақсатында заңды базаға «мемлекеттік ұйымдар», мемлекеттік ұйымдар-бағдарламалар әкімшілігі», «мемлекеттік кәсіпорындар» жаңа ұйымдарын енгеруді ұсынды, бұл мемлекеттік бюджеттің шығындарын төмендетуде маңызды.

Алғаш рет мемлекеттің бюджетті бағдарламасы бойынша шығындар бөлігінде құрылған, бұл алдыға деген үлкен адым. Бұнда бюджеттік бағдарламалар нақты бағдарламалар бойынша бөлінген, олар жергілікті бюджет және республикалық бюджет есебінен қаржыландырылады. Уақытша негізде белгіленген республикалық және жергілікті бюджет арасындағы түсімнің нормативтер бойынша бөлінуінен басқа, бюджеттік реттеу бюджеттегі жағдайларды бір деңгейден екіншісіне қайта бөлу жолымен іске асуы мүмкін. Жаңа бюджет кодексінде «Бюджет жүйесі туралы» заңына қарағанда, ресми трансферттерге жеке бөлім арналған. Ресми трансферттер болып бюджеттік субвенциялар және бюджеттік алулар табылады. Бюджеттік субвенциялар болып ресми трансферттер табылады, олар республикалық бюджетке және облыстық бюджетте бекітілген жоғарғы бюджеттен төменгі бюджетке берілетін сома. Бюджеттік алулар да ресми трансферттер болып келеді, олар республикалық бюджетте және облыстық бюджетте бекітілген төменгі бюджеттен жоғарғы бюджетке берілетін сома.

Бюджеттік қаражаттарды қайта бөлудің барлық түрлері, ішкі есептерден басқасы, басқа деңгейдегі бюджеттерге қаржылық көмек болып табылады. Бюджеттің бір деңгейінен екінші деңгейіне жағдайларды қайта бөлудің тағы бір түрі бар. Олар бюджеттік өтем-ақылар: басқа деңгейдегі органдардың шешілімімен шығып бара жатқан түсімдер мен өсіп бара жатқан шығынның көлемін жабу үшін бюджеттің басқа деңгейіне бекітілген және бөлінген және қайта бөлінген сома. Сонымен қатар, қазіргі жағдайда бюджет аралық қатынастың кемшілігі жергілікті бюджеттің жеке түсімнің төменгі деңгейінен бюджеттік реттеудің саласы болып табылады. Бюджеттік реттеудің құрамына ортақ мемлекеттік салықтың аударымдары және жергілікті бюджеттерге республикалық бюджеттің субвенциясы кіреді. Егер 2001ж субвенцияның жалпы сомасы 4391 млн теңге құраса, 2003-2004ж субвенцияның көлемі біршама азайды - 9353 (11, 6) және 14112 млн теңге (10, 5%) құрады.

Бюджет аралық қатынастың стратегиясын анықтаған кезде экономикалық нәтиже мен әлеуметтік әділдік арасында таңдау жасау керек. «Бюджеттік бөліну» маңайында экономикалық нәтиже әр түрлі деңгейдегі биліктің бюджеттік ресурстарды рационалды пайдалану ынталандыруды дамытуды білдіреді, ал әлеуметтік әділдік еліміздің барлық территориясында әлеуметтік кепілдіктің белгіленген минимумын қамтамасыз етуді ұсынады. Экономикалық нәтижені таңдау бюджеттік ресурстың территориялық қысқаруын талап етеді, онда «жойылып кету» ықтималдығы бар аймақтар. Егер де бәріне «сұранысы» бойынша берсе, онда территориямыздың амуына күш салып керек жоқ.

Сонымен, бюджет аралық қатынастың жүйесін реттеу келесі негізгі талаптар мен принциптерге жауап беруі керек:

- бюджет аралық қатынастарға қатысушылардың қызығушылығының теңгерімділігі;

- бюджеттің жеке кірістерінің деңгейін жоғарылатуда мемлекеттік билік органдары мен жергілікті басқару органдырының қызығушылығын күшейту;

- билік органдардың әр деңдейдегі бюджет пен бюджеттің қамтамасыз етілуінің теңгерімділігінің жауапкершілігін арттыру;

- бюджет аралық қатынастың теңдігі;

- бюджеттік реттеуде барлық бюджет аралық қатынастар субъектілері үшін ортақ: методологиялар, критериялар, факторлар қолдану;

- бюджеттік қамсыздандыру мен әлеуметтік-экономикалық дамудың қажетті минималды деңгейін реттеу мақсатында бюджет жүйесінің жағдайларын бөлу және қайта бөлу;

- бюджет жағдайларының тусімінің төмендеуі немесе шығынның өсуі кезіндегі міндетті өтемақылар;

- келісімсіз бюджеттің басқа деңгейлеріне жеке кірістің аударылуын болдырмау;

- бюджет аралық қатынастар бойынша билік органдарының ортақ жауапкершілігі;

- бюджет аралық қатынастар, территориялық білімнің қаржылық қамтамасыз етілуі, бюджеттің басқа деңгейінен қаржылық көмек күтушілер туралы ақпараттардың болуы;

- бюджет аралық қатынастың нақтылығы.

Бюджет аралық қатынастар қатысушылары арасындағы бір-бірінің алдындағы жауапкершілігіне ерекше көңіл бөлінуі керек. Қаржылық саясаттың дұрыс жүргізілмейтін бюджеттік міндеттемелердің орындалмайтын аймақтарда «ішкі» қаржылық басқару режимі енгізілуі мүмкін.

2. 2. Бюджет жүйесі және бюджет құрылысы

Мемлекеттік органдардың өздерінің функцияларын орындауы үшін басқарудың барлық деңгейлерінде тиісті қаржы базасы болуы тиіс. Осы мақсатпен әр елде аймақтардың шаруашылығын, әлеуметтік сферасын, әрбір әкімшілік-аумақтық бірліктерді абаттандыруды, заң шығарушы билікті, басқару аппартаын ұстауды және басқа шаруаларды қаржыландыру үшін олардың ақша ресурстарын жұмылдыруды қамтамасыз ететін бюджеттер тармақтарының желісі құрылады. Бюджеттердің жекелеген түрлерінің кірістері процесінде заңмен реттеліп отыратын белгілі бір қаржылық өзара қарым-қатынастар пайда болды. Осы элементтердің барлығы - бюджет жүйесін ұйымдастыру мен құрудың қағидалары, оның буындарының өзара қатынастары мен байланысының ұйымдық нысандары, бюджет құқықтарының жиынтығы бюджет құрылысын құрайды. Бюджет құрылысында басты орынды бюджет жүйесі алады, ол экономикалық қатынастарға және құқықтық нормаларға негізделген түрлі деңгейлер бюджеттерінің, сонымен бірге бюджет процесі мен қатынастарының жиынтығын білдіреді. Әр түрлі елдердің бюджет жүйелері өзінің құрылымы, бюджеттердің жекелеген түрлерінің саны жағынан түрліше болып келеді, өйткені олардың аумақтық құрылысы мен аумақтық бөлінісіне байланысты болады.

Бюджет жүйесінің құрамы елдің ұлттық - мемлекеттік құрылымымен анықталады. Мемлекеттің федеративтік және унитарлық құрылымы болуы мумкін.

Федеративтік мемлекеттерде бюджет жүйесі і буыннан тұрады:

- мемлекеттік бюджет немесе федералдық бюджет немесе орталық мемлекеттің бюджеті;

- федерация мушелерінің бюджеттері /АҚШ-та штаттардың, ГФР-да жерлердің (ландшафтардың), Канадада - провинциялардың, Ресейде - федерация субъектілерінің бюджеттері/;

- жергілікті бюджеттер.

Унитарлық (біркелкі) мемлекеттерде екі буынды бюджет жүйесі қолданылады: орталық ( республикалық ) бюджет және толып жатқан жергілікті бюджеттер. Екі жағдайда да бюджеттердің оқшаулану мен дербестігінің түрлі дәрежесі болуы мүмкін, бірақ әдеттегідей, әлеуметтік-экономикалық процестерді басқаруды орталықтандыру деңгейіне байланысты төменгі бюджеттерге қатынасы бойвнша белгілі бір реттеуші рөл орталық бюджетте сақталады.

Қазақстан Республикасының бюджет жүйесі бюджет құрылымының унитарлық типімен анықталады, өйткені Қазақстан - федералдық емес, басқарудың Президенттік нысаны және сайланатын Парламенті бар унитарлық мемлекет. Қазақстан Республикасының жиынтығында мемлекеттік бюджетті құрайтын бекітілетін, атқарылатын және дербес болып табылатын мынадай бюджеттер жұмыс істейді:

- республикалық бюджет;

- облыстық бюджет, республикалық маңызы бар қаланың, астананың бюджеті;

- ауданның /облыстық маңызы бар қаланың/ бюджеті.

Қазақстанда төтенше немесе соғыс жағдайында төтенше мемлекеттік бюджеттің әзірленуі, бекітілуі және атқарылуы мүмкін.

Қазақстан Республикасының бюджет жүйесі

1991 жылы Қазақстан Республикасының бюджет жүйесі түбірлі өзгерістерге ұшырады. Бұған дейін Қазақстанның мемлекеттік бюджеті, басқа одақтас бюджеттері сияқты, КСРО-ның мемлекеттік бюджетіне кірді, онда ел аумағының барлық бюджеттері, соның ішінде ауылдық және поселкалық бюджеттреде қамтылып көрсетілді. Ол одақтық бюджеттен, 15 одақтас республиканың бюджеттерінен және мемлекеттік әлеуметтік сақтандыру бюджетінен тұрды. Одақтың бюджетке 1970-1990жж мемелекеттік бюджет ресурстарының жалпы ауқымының 52-50% тиді, оның 35% республикалардың республикалық бюджеттерінің және 15% жергілікті бюджеттердің қарамағында болды.

Бюджет кодексіне сәйкес, мемлекеттік бюджет-араларындағы өзара өтелетін операцияларды есепке алмағанда, республикалық және жергілікті бюджеттерді біріктіретін, талдамалық ақпарат ретінде пайдаланылатын және бекітуге жатпайтын жиынтық бюджет.

Мемлекеттік (республикалық) және жергілікті (муниципалдық) бюджеттер кез келген басқа мемлекетердегідей ҚР қаржы жүйесінің орталық буыны болып табылады. Бюджет - мемелекеттің қажетті атрибуты және оның егемендігінің негізі. Бюджеттің көмегімен тиісті мемлекеттік және муниципалдық құрылымдарының ақша қорлары құрылады, бұл қорлар олардың жалпы маңызды міндеттерін орындауды қамтамасыз етеді, мемлекеттік билік пен жергілікті өзін-өзі басқару органдарының функцияларын жүзеге асырудың қаржылық негізін жасайды. Бюджеттерде мемлекеттің қаржы ресурстарының аса ірі бөлігі шоғырландырылады. Бюджетте қаржы ресурстарын шоғырландыру мемлекеттің қаржы саясатын ойдағыдай жүзеге асыру үшін қажет.

ҚР мемлекеттік бюджетінің басты бөлігі республикалық бюджетте шоғырланған.

Республикалық бюджет - бұл салықтық және басқа түсімдер есебінен қалыптастырылатын және орталық мемлекеттік органдардың, оларға ведомствалық бағынышты мемлекеттік мекемелердің міндеттері мен функцияларын қаржымен қамтамасыз етуге және мемлекеттік саясаттың жалпы республикалық бағыттарын жүзеге асыруға арналған орталықтандырылған ақша қоры.

Жергілікті бюджет - (әкімшілік - аймақтық бірліктердің бюджеттері) облыстық бюджет, республикалық маңызы бар қаланың, астананың бюджеті, аудандардың (облыстық маңызы бар қаланың) бюджеті.

ҚР бюджет жүйесі мемлекеттік бюджет жүйесіне кіретін барлық бюджеттердің бірлігі, дербестігі, толықтығы, реалистігі, жариялылығы және т. б. қағидаттарына негізделеді.

Бюджеттің бірлігі қағидаты бюджет жүйесін ұйымдық-экономикалық орталықтандырудың дәрежесін білдіреді. Бюджет жүйесінің бірлігі бірыңғай қаржы саясатын қамтамасыз етуге бағытталған және ең алдымен Қазақстан Республикасы егеменді мемлекеттің жалпы экономикалық және саяси негізін тірек етеді. Бюджеттердің бірлігі бірыңғай бюджет заңнамасын қолданумен, соның ішінде Үкімет бекіткен бірыңғай бюджеттік сыныптамасын, бюджет процесін жүзеге асырудың бюджет рәсімдерін пайдаланумен қамтамасыз етіледі.

Бюджеттердің дербестігі қағидаты түрлі деңгейдегі бюджеттердің арасындағы түсімдерді тұрақты бөлуді белгілейді және оларды жұмсаудың бағыттарын анықтайды.

Бюджеттің толықтығы (толымдығы) бюджетке үкіметтің барлық қаржы операцияларының, оның жинайтын барлық түсімдерінің және жасайтын шығыстарының, Қазақстан Республикасының салық және бюджет заңнамаларында белгіленетін барлық түсімдердің толық тізбесінің бюджеттерде және ҚР Ұлттық қорында міндетті және толық көрсетілумен қамтамасыз етіледі.

Реалистік қағидаты - парламенттілердің экономиканың ағындағы жай-күйінің көрсеткіштеріне, сондай-ақ Қазақстанның және аймақтардың параметрлеріне және әлеуметтік - экономикалық дамуының бағыттарына сәйкестігі. Бұл қағидат бюджет тізімдемесін бұрламауды болдырмау және бұзылуын жою үшін қажет.

Транспареттілік қағидаты - бюджет заңнамасы саласындағы нормативтік құқықтық актілерді, бекітілген бюджеттерді және олардың атқарылуы туралы есептемелерді, мемлекеттің фискалдық саясатына қатысты басқа ақпаратты міндетті түрде жариялау, бюджет процесінің анықтығы, мемлекеттік қаржылық бақылауды жүргізу.

Дәйектілік қағидаты дегеніміз мемлекеттік басқару органдарының бюджет қатынастары сферасында бұрын қабылдаған шешімдерінің сақталуы.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz