Инвестициялық жобалардың тиімділігін есептеу және бағалау әдістері

Қазақстан Республикасы Білім және Ғылым министрлігі

Шәкәрім атындағы университет

СӨЖ

Тақырыбы: Инвестициялар, жобалардың тиімділігін есептеу әдістері

Орындаған: Хасенова А. К.

Тексерген: Қуантқан Б.

Семей 2022 жыл

Жоспар:

- Кіріспе

- Негізгі бөлім

а. Нақты инвестициялық жобалардың тиімділігін бағалау

- Қорытынды

- Пайдаланылған әдебиттер тізімі

Кіріспе:

Инвестициялық шешімдер қабылдау қазіргі заманғы инвестициялық талдау әдістемесіне сәйкес тиімділіктің критериалды көрсеткіштерінің белгілі бір жиынтығына сәйкес жүргізілетін болжамды инвестициялық объектілердің инвестициялық қасиеттерін бағалауға негізделген. Инвестициялардың тиімділігі көрсеткіштерінің мәндерін анықтау қарастырылып отырған инвестициялық объектіні одан әрі талдау үшін қолайлы позициядан бағалауға, бірқатар бәсекелес инвестициялық объектілерді салыстырмалы бағалауға және оларды ранжирлеуге, тиімділік пен тәуекелдің берілген арақатынасын қамтамасыз ететін инвестициялық объектілердің жиынтығын таңдауға мүмкіндік береді. Инвестициялардың тиімділігін бағалау инвестициялық шешім қабылдаудың ең маңызды кезеңі болып табылады, оның нәтижелері инвестициялау мақсатын іске асыру дәрежесіне байланысты болады. Өз кезегінде, алынған нәтижелердің объективтілігі мен сенімділігі көбінесе қолданылатын талдау әдістеріне байланысты. Осыған байланысты инвестициялардың тиімділігін бағалаудың қолданыстағы әдістемелік тәсілдерін қарастыру және инвестициялау нұсқаларын ұтымды таңдау мақсатында оларды қолдану мүмкіндіктерін анықтау маңызды.

Әлемдік тәжірибеде әзірленген инвестициялардың тиімділігін анықтау әдістері нақты инвестициялық жобалардың да, қаржылық инвестициялардың де тиімділігін бағалау үшін, сондай-ақ инвестициялық объектілерді таңдау үшін қолданылады. Сонымен бірге, нақты және қаржылық инвестициялардың инвестициялық сапаларындағы айырмашылықтар инвестициялық объектілердің кірістілігін бағалаудың нақты модельдерін есептеудің белгілі бір ерекшеліктерінің болуын анықтайды.

Нақты инвестициялық жобалардың тиімділігін бағалау

Шаруашылық жүргізудің әкімшілік жүйесі жағдайында күрделі салымдардың тиімділігін бағалау әдістемесі

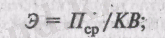

Академик Т. С. Хачатуров бастаған мамандар әзірлеген типтік әдістеме негізінде күрделі салымдардың тиімділігін бағалау бойынша түрлі салалық әдістемелер мен нұсқаулықтар шығарылды. Күрделі салымдардың тиімділігі пайданың орташа жылдық сомасының күрделі салымдар көлеміне қатынасы ретінде есептелетін тиімділік коэффициентінің және өтелу мерзімінің - көрсеткіштің, өтелу коэффициентінің кері қатынасы негізінде бағаланды.

(1)

(1)

(2)

(2)

мұндағы Э-тиімділік коэффициенті;

Пср-пайданың орташа жылдық сомасы;

KB-күрделі салымдар көлемі,

Ток-өтелу мерзімі.

Айта кету керек, бұл индикаторлардың екеуі де бірқатар маңызды кемшіліктерге ие болды, олардың негізгісі уақыт факторын ескермеу болды, нәтижесінде есептеу кезінде салыстырылмайтын көрсеткіштер салыстырылды: нақты құнға инвестициялар көлемі және болашақ құнға пайда көлемі. Бұл көрсеткіштерді пайдалану объективті және жан-жақты бағалау талаптарына сәйкес келмеді. Есептеулердің объективтілігі қайтарым көрсеткіші ретінде таза пайда мен амортизациялық аударымдар есебінен қалыптасатын барлық ақша ағыны қарастырылмағандықтан, тек тиімділік коэффициентін төмендету және, тиісінше, өтелу мерзімін жоғарылату нәтижесінде бағалау нәтижесін бұрмалаған пайда ғана болған жоқ. Бірдей бастапқы деректерге (пайда көлемі мен күрделі салымдар көлемі) негізделген көрсеткіштерді есептеу үшін пайдалану күрделі салымдардың тиімділігін біржақты бағалауға әкелді.

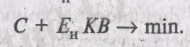

Әр түрлі жобалық нұсқалардың тиімділігін салыстыру келтірілген шығындар әдісін қолдана отырып жүргізілді, оған сәйкес ең жақсы нұсқа КB-нің капитал салымдарының С көлемінен жылдық шығындар сомасының минималды мәнін қамтамасыз ететін ең жақсы нұсқа болып саналды, ол тиімділіктің Ен нормативтік коэффициентіне көбейтілді:

(3)

(3)

Мұнда белгілі бір дәрежеде (тиімділіктің нормативтік коэффициентін қолдана отырып, осы уақытқа күрделі салымдарды келтіру арқылы) уақыт факторын есепке алу жүзеге асырылды. 70-жылдардың аяғында күрделі инвестициялардың тиімділігін есептеу кезінде өндірістік саланы инвестициялау шығындары, экологиялық салдарлар ескеріле бастады, бұл күрделі инвестициялардың тиімділігін неғұрлым толық анықтауға және бағалаудың объективтілігін арттыруға мүмкіндік берді. Сонымен бірге, қарастырылып отырған Әдістеменің мүмкіндіктері қолданыстағы басқару жүйесімен шектелді. Күрделі салымдарды бөлудің жоспарлы әдістері жағдайында кездейсоқтық пен белгісіздік тәуекелін, инфляция жағдайындағы номиналды және нақты құндық бағалардың өзара байланысын, қаржылық талдау санаттарын - ақша ағындарын, өтімділікті, қолма-қол ақша балансын және т. б. қарастыру практикасы қолданылмады.

Нарықтық экономикаға көшу кезінде инвестициялардың тиімділігін бағалауға жаңа әдістемелік тәсілдерді пайдалану

Нарықтық экономикаға көшу кезінде күрделі инвестициялардың тиімділігін бағалаудың қолданыстағы тәжірибесін қайта қарау және әлемдік тәжірибеде әзірленген әдістемелік тәсілдерді белсенді пайдалану қажеттілігі туындады. Қазақ экономикасының нарықтық қатынастарға көшу жағдайларына қатысты инвестициялардың тиімділігін бағалау әдістері саласындағы батыстық және қазіргі заманғы отандық әзірлемелер негізінде бірқатар ғылыми институттардың, басқа құрылымдардың мамандары инвестицияларды бағалау бойынша әдістемелік, ұсынымдар шығарды. Бұл әдістемелерде әлемдік практикада кеңінен қолданылатын инвестициялардың тиімділігін бағалаудың әдіснамасы мен базалық қағидаттары пайдаланылады. Осы қағидаттардың ішіндегі ең маңыздылары: инвестициялық жобаны қаржыландыру стратегиясын айқындау; кәсіпорынның және нарықтың қаржылық жай-күйін, инвестициялық жобаның тәуекелдерін, инвестициялық жобаны іске асырудың қоршаған ортаны қорғауға әсерін талдау нәтижелерін есепке алу; ақша ағынының көрсеткіші негізінде инвестицияланатын капиталдың қайтарылуын бағалау болып табылады; дисконттау арқылы инвестицияланған капитал мен ақша ағынының әртүрлі уақыттық көрсеткіштерін өлшеу, тәуекел деңгейіне және бағалау мақсаттарына байланысты әртүрлі жобалар үшін ақша ағынын дисконттау кезінде дисконт нормасын және оның нысандарын саралау.

Инвестициялық жобалардың тиімділігі көрсеткіштер жүйесінің негізінде айқындалады:

-коммерциялық (қаржылық) тиімділік,

-бюджеттік тиімділік,

-экономикалық тиімділік.

Жобаның тиімділігін кешенді бағалаудың құрамдас бөліктерінің бірі оның әлеуметтік және экологиялық салдарын анықтау болып табылады. Инвестициялық жобалардың тиімділігін есептеу үшін нарықтық экономика жағдайларына барабар әдістемелік тәсілдер қолданылады. Инвестициялық жобаның тиімділігін сандық негіздеуде ақшаны дисконттау әдістері мен негіздері маңызды рөл атқарады.

Дисконттауға негізделген инвестицияларды бағалау әдістері

Әр түрлі инвестициялық жобаларды (немесе жоба нұсқаларын) салыстыру және олардың ең жақсысын таңдау үшін келесі көрсеткіштер қолданылады:

-таза дисконтталған табыс (net present value-NPV),

-кірістілік индексі немесе кірістілік индексі (profitability index-PI),

-инвестициялардың кірістілігінің немесе қайтарылуының ішкі нормасы (internal rate of return - IRR),

-өтелу мерзімі (pay-back - PB) және жобаның ерекшелігі мен оған қатысушылардың мүдделерін көрсететін кейбір басқа да көрсеткіштер.

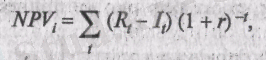

Таза дисконтталған кіріс интегралдық нәтижелердің интегралдық шығындардан асып кетуін немесе Жобаны іске асыру нәтижесінде ақшалай түсімдердің сомасы (ағымдағы құнға дисконтталған) мен барлық инвестициялық салымдардың дисконтталған ағымдағы құндарының сомасы арасындағы айырманы білдіреді. Оны бастапқы кезеңге келтірілген бүкіл есеп айырысу кезеңіндегі ағымдағы әсерлердің сомасы ретінде анықтауға болады. Дисконттың нормасы бүкіл есеп айырысу кезеңі ішінде тұрақты болып табылады және есептеу базалық бағаларда жүзеге асырылады деп жол берілген кезде, жоба үшін таза дисконтталған табыс тұтастай алғанда мынадай формула бойынша айқындалады:

(4)

(4)

мұндағы Rt-қадам нәтижелері, t кезеңіндегі ақшалай түсімдердің сомасы;

T кезеңіндегі It-Инвестициялар;

(Rt-It) -t-қадамда қол жеткізілген әсер;

r-дисконт нормасы.

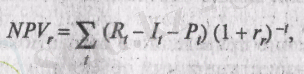

Бұл формуланы әлеуетті инвестордың таза келтірілген кірісін есептеу үшін қолдану ұсынылады. Бұдан басқа, әдетте, кредитке пайыз төлеуді ескере отырып, реципиент - Инвестициялар субъектісі үшін таза келтірілген кірісті есептеу формуласы келтіріледі

(5)

(5)

мұндағы РТ - несие үшін пайыз төлеу;

rr-реципиенттің меншікті капиталының орташа өлшенген құны.

Кредит беру арқылы өз қаражатын баламалы салу мүмкіндіктерін қарайтын банк ұсынылатын тәсілдерді пайдалана алмайды. Дәлірек айтқанда, банктің инвестор (несие беруші) ретіндегі мүдделеріне несие беру (ақша қаражатының кетуі) және несие мен пайыздық сомаларды қайтару (ақша қаражатының түсуі) түріндегі ақша ағындарының қозғалысын көрсететін тәсіл жауап береді. Банктің таза келтірілген кірісін есептеудің келесі формуласын қолдануға болады:

(6)

(6)

мұндағы Dt-несиені қайтару;

Кt-несие алу;

rb-Банктің дисконттық нормасы.

Бұл формула инвестициялық несиелеу және инвестициялық жобаларды несиелеу нұсқаларын таңдау кезінде салыстырмалы бағалау үшін пайдаланылуы мүмкін. Салыстырылған инвестициялық объектілердің ішіндегі ең тиімдісі-таза кірістің үлкен мөлшерімен сипатталатын нысан. Қарастырылып отырған индикатор инвестициялардың тиімділігін салыстырмалы бағалау үшін ғана емес, сонымен қатар оларды іске асырудың орындылығы критерийі ретінде де қолданыла алады. Таза келтірілген кірістің теріс немесе нөлдік мәндерінде инвестиция тиімсіз, өйткені ол қосымша кіріс әкелмейді.

Ішкі кірістілік нормасы инвестициялардан ақша ағынының болашақ құны инвестицияланған қаражаттың ағымдағы құнына тең болатын дисконт нормасымен көрсетілген белгілі бір инвестициялық объектінің кірістілік деңгейін сипаттайды

(7)

(7)

Бұл таза келтірілген кірістің мәні нөлге тең болатын дисконттау мөлшерлемесін білдіреді. Бұрын қабылданған белгілерді қолдана отырып, IRR 4-інші формула бойынша r мәні екенін анықтауға болады. Егер таза келтірілген кірісті есептеу инвестициялық объектіге инвестициялардың белгілі бір дисконттау мөлшерінде тиімді екендігін көрсетсе, онда ішкі кірістілік есептеу процесінде анықталады, содан кейін талап етілетін кірістілік нормасымен салыстырылады. Ақша ағындарының келтірілген құнының салымдар шамасына қатынасын білдіретін кірістілік индексі салынған қаражат бірлігіне NPVr интегралдық әсерінің салыстырмалы өсу шарасын сипаттайды I0:

(8)

(8)

Кез-келген инвестициялардың тиімділігі эффект (кіріс) мен шығындарды салыстыру негізінде анықталатындықтан, бұл көрсеткіш әдістемелік тұрғыдан уақыт өте келе ақша ағындарының арасындағы айырмашылықты ескере отырып есептелген инвестициялардың тиімділік коэффициенті ретінде әрекет етеді. Салымдар әртүрлі уақытта жүзеге асырылған жағдайда дисконттау әдісі ақша ағындарын есептеу кезінде ғана емес, сонымен қатар шығындардың ағымдағы құнын анықтау үшін де қолданылады. Батыс тәжірибесіндегі көрсеткіштің бұл нұсқасы "кіріс - шығындар" коэффициенті деп аталады ["benefit- cost - ratio" (BCR) ]

(9)

(9)

Кірістілік индексі таза ағымдағы кірістің көрсеткішімен тығыз байланысты: егер соңғысының мәні оң болса, онда кірістілік индексі бірліктен жоғары және керісінше. Инвестициялардың тиімділігін бағалаудың ең көп таралған көрсеткіштерінің бірі-өтелу мерзімі. Көп жағдайда бұл инвестициялық Инвестициялар оларды жүзеге асырудың жалпы нәтижелері есебінен жабылатын кезең немесе, әйтпесе, интегралдық әсер болатын және одан әрі теріс емес болып қалатын минималды уақыт аралығы деп түсініледі. Инвестициялауға байланысты нәтижелер мен шығындарды дисконттау әдісі негізінде немесе дисконттаусыз есептеуге болатындықтан (қарапайым нұсқа), өтелу мерзімінің әртүрлі мәндерін алуға болады. Қарапайым әдіс уақыт өте келе ақша құнының айырмашылығын ескермеу сияқты маңызды кемшілікке ие, сондықтан ол белгілі бір болжамдар болған кезде қолданылады. Дисконттау негізінде есептеудің екінші әдісі жақсырақ, бірақ ол кемшіліктерсіз болмайды, өйткені ол өтелу кезеңінде ақша ағындарының пайда болу тәртібін және инвестициялардың өтелу кезеңінен кейін пайда болатын ақша ағындарын ескермейді.

Әдістемелік ұсыныстарда, әдетте, қарастырылып отырған көрсеткіштердің ешқайсысы инвестициялық шешім қабылдау үшін жеткіліксіз екендігі және инвестициялау объектісін таңдау кезінде бірқатар критерийлерге сүйену керек екендігі баса айтылған. Бұл позицияны нақтылау қажет, өйткені әртүрлі көрсеткіштер арасында қайшылық туындаған жағдайларда инвестициялардың салыстырмалы тиімділігін объективті бағалау үшін Индикаторлардың белгілі бір иерархиясынан және олардың әрқайсысының бағалау жүйесінде атқаратын рөлінен бастау керек. Инвестициялардың салыстырмалы тиімділігін бағалау үшін жеке көрсеткіштердің маңыздылығы олардың инвестициялау мақсатындағы байланыс дәрежесінен туындайды. Осы критериалды бағалау индикаторына сәйкес таза дисконтталған кіріс болып табылады, өйткені ол интегралды эффект өлшемін анықтай отырып, инвестициялау нәтижесінің жалпы сипаттамасын береді, яғни. инвестициялардың мақсатын тікелей көрсетеді. Барлық басқа Көрсеткіштер инвестициялық объектінің жағдайын сипаттайды және инвестицияларды талдауда басқа мақсатқа ие. Инвестициялардың салыстырмалы тиімділігін бағалау нәтижелерінің объективтілігі көбінесе дисконттау мөлшерлемесін және оның өзгеру тенденцияларын дұрыс анықтауға байланысты. Инвестициялық талдау бойынша экономикалық әдебиеттерде таза келтірілген кіріс әдісінің кемшілігі тиісті дисконттау мөлшерлемесін таңдаудың күрделілігі болып табылатындығы және инвестициялардың тиімділігінің басқа индикаторының артықшылығы - ішкі кірістілік нормасы, оны пайдалану кезінде жеке дисконттау мөлшерлемесін алдын-ала анықтаудың қажеті жоқ екендігі жиі айтылады.

Сонымен қатар, іс жүзінде дисконттау мөлшерлемесін анықтау мәселесі ішкі кірістілік нормасын пайдалану кезінде туындайды. Жоғарыда айтылғандай, инвестицияларды салыстырмалы бағалау процесінде ішкі кірістілік коэффициенті талап етілетін кірістілік нормасымен салыстырылады. Алайда, талап етілетін кірістілік нормасы-бұл дисконттың белгіленген нормасынан басқа ештеңе емес, сондықтан ішкі кірістілік нормасын пайдалану кезінде дисконттың нормасын салыстыру базасы ретінде алдын-ала анықтау қажет. Шын мәнінде, кірістіліктің ішкі нормасын талап етілетін кіріс нормасымен салыстыру таза келтірілген кірісті белгілі бір дисконттау мөлшерлемесімен есептеуден және оны кейіннен оң мәнге тексеруден еш айырмашылығы жоқ. Графикалық түрде таза келтірілген NPV кірісінің R дисконт ставкасына тәуелділігі r осін бір рет кесіп өтетін қисық болып табылады (NPV=0 кезінде), тиімді (оң) NPV(r0 > 0) мәндерінде, сондықтан IRR > r0 салыстыру алынған нәтижеге ештеңе қоспайды. Ішкі кірістілік деңгейі түпкілікті инвестициялық әсердің сипаттамасы болмағандықтан, оны ең жақсы инвестициялық объектіні таңдау үшін басым критерий ретінде пайдалануға болмайды. Мұндай критерий, жоғарыда айтылғандай, таза кіріс болып табылады. Бастапқы жағдайлардың әртүрлі комбинацияларында жоғары тұрақтылыққа ие таза ағымдағы кірістің көрсеткіші сізге тиісті инвестициялық шешім табуға мүмкіндік береді. Беделді шетелдік басылымдарда бұл көрсеткіш инвестициялардың тиімділігін бағалау көрсеткіштері жүйесінде ең сенімді деп танылуы кездейсоқ емес.

Инвестициялардың тиімділігін салыстырмалы бағалау кезіндегі кірістіліктің ішкі нормасы басқа көрсеткіштермен салыстыруда ғана пайдаланылуы тиіс. Осыны ескере отырып, бұл көрсеткіш инвестициялық жоба бойынша тәуекел деңгейінің индикаторы бола алады: кірістіліктің ішкі нормасының берілген дисконт нормасынан асып кетуі жобаның неғұрлым жоғары сенімділігін көрсетеді және ақша, түсімдер ағынын бағалау кезінде ықтимал қателіктердің қаупін азайтады. Ішкі кірістілік нормасының рөлінің тағы бір аспектісі осы индикаторды пайдалану арқылы алынған балама инвестициялық жобалардың салыстырмалы тиімділігін бағалау нәтижелерінің қарама-қайшылығы және берілген таза догтың көрсеткіші қаражатты инвестициялаудың ең жақсы нұсқасын табу қажеттілігін көрсетуі мүмкін. Мысалы, егер қарастырылып отырған жобалардың бірі таза келтірілген кірістің едәуір үлкен мөлшерімен және басқасына қарағанда кірістіліктің ішкі нормасының аз мөлшерімен сипатталса, алайда бірінші жағдайда нәтижеге инвестицияланған қаражаттың жоғары шығындары есебінен қол жеткізілетіні белгілі болса, онда бос инвестициялық ресурстар болған жағдайда, жоғары мәні бар үшінші нұсқаны іздеу мүмкіндігін қарастырған жөн кірістіліктің ішкі нормасын, инвестициялар бойынша ресурстық шектеулерді сақтаған кезде екінші және үшінші бойынша келтірілген таза кіріс шамаларының сомасы; опциялар үшінші нұсқа үшін тиісті көрсеткіштен асып кетті.

Ішкі, кірістілік мөлшерлемесін олардың негізгі параметрлері бірдей болған жағдайда кірістілік дәрежесі бойынша инвестициялаудың әртүрлі нұсқаларын салыстыру үшін пайдалануға болады: инвестициялардың қажетті мөлшері, тәуекел деңгейі, ұзақтығы және т. б. салыстырылатын инвестициялық жобалардың әртүрлі параметрлерінде ішкі кірістілік деңгейі оларды саралау үшін негіз бола алмайды, өйткені мұндай тәсіл таза келтірілген кірісті барынша көбейтуді қамтамасыз етпейді. Кірістілік индексін инвестициялардың қол жетімділігінің критериалды көрсеткіші ретінде пайдалану таза келтірілген кіріс көрсеткішімен қатар орынсыз, өйткені ол таза келтірілген кірісті қолданудың салдары болып табылады және нақты көрсеткіштерге тән кемшіліктерге ие. Оны қолданудың кең таралған аспектісі әртүрлі инвестициялық нысандардың салыстырмалы тиімділігін бағалау болып табылады. Сонымен қатар, әртүрлі инвестициялық объектілерді саралау кезінде кірістілік индексін пайдалану максималды нәтижені қамтамасыз етпеуі мүмкін. Сондықтан бұл көрсеткіш таза табыстың көрсеткішімен тығыз байланысты қолданылуы керек. Инвестициялардың тиімділігін салыстырмалы бағалаудың жетекші критерийі ретінде және өтелу мерзімінің индикаторын қолдану орынды емес, өйткені, жоғарыда айтылғандай, инвестициялау нәтижесінде пайда болатын ақша ағындарын толығымен ескермейді. Осылайша, инвестициялардың салыстырмалы тиімділігінің қарастырылған көрсеткіштер жүйесін талдау осы жүйеде критерийдің рөлі таза келтірілген кіріс көрсеткішіне жататындығын көрсетеді, ал салыстырылатын инвестициялық объектілерді неғұрлым толық сипаттау үшін қолданылатын басқа көрсеткіштерді негізгі критериалды индикатормен бірге қолданған жөн.

Инвестицияларды бағалаудың қарапайым әдістері

Ақшаны дисконттауға негізделген инвестицияларды бағалаудың қарастырылған әдістерінен басқа, инвестициялық тәжірибеде қарапайым немесе қарапайым әдістер қолданыла береді. Инвестициялардың тиімділігін бағалаудың қарапайым әдістеріне мыналар жатады: жоғарыда айтылған инвестициялардың өтелу мерзімін (кезеңін) есептеу және инвестициялардың бухгалтерлік кірістілігін анықтау әдісі. Өтемділік мерзімін есептеу әдісі (pay - back period-РР) I0 бастапқы инвестициялар сомасын өтеу үшін қажетті РР кезеңін анықтау болып табылады. Есептеу формуласы келесідей

(10)

(10)

мұндағы (Rt-It) - инвестициялық жобаны іске асырудан түсетін ақшалай түсімдердің орташа жылдық сомасы. Бұл көрсеткіш жылдар бойынша ақша түсімдерінің мөлшері тең болған жағдайда қолданылады. Тиімділікті салыстыру және инвестициялық жобаларды таңдау үшін өзін-өзі ақтау мерзімін есептеу әдісін қолдану келесі шарттардың орындалуын қамтиды:

-салыстырылатын жобалардың тең қолданылу мерзімі;

-бастапқы инвестициялардың біржолғы сипаты;

-өтелу мерзімі аяқталғаннан кейін ақшалай түсімдердің теңдігі.

Инвестициялардың салыстырмалы тиімділігін бағалау көрсеткіші ретінде өтелу мерзімінің таралуы оның салыстырмалы анықтығы мен есептеу қарапайымдылығынан ғана емес. Қарастырылып отырған көрсеткіш өтімділікпен байланысты инвестициялық тәуекелдердің деңгейін сипаттайды. Өтелімділіктің жоғары мерзімі, бәрі бірдей, бақыланбайтын кездейсоқ және белгісіз факторлардың әсер ету ықтималдығының артуымен байланысты. Бұл факторлар әсіресе инфляция жағдайында айқын көрінеді, нәтижелерді азайтады және инвестициялық шығындарды көбейтеді, бұл таза кірістің теріс мәндерге дейін төмендеуіне әкеледі және сәйкесінше инвестициядан бас тартуға әкеледі. Осыған байланысты өтелу мерзімін белгісіздік дәрежесінің көрсеткіші ретінде қарастыруға болады, оны қолдану бақыланбайтын факторлардың жоғары мәндерімен сипатталатын инвестициялық объектілерді кесуге мүмкіндік беретін шектеудің бір түрі.

Инвестициялардың бухгалтерлік кірістілігін анықтау әдісі (return on investment - ROI) ақша түсімдерін емес, компанияның кірісін бағалауға бағытталған. Пайданың есептік нормасы (accounting rate of return - ARR) немесе пайданың орташа азығы (average rate of return - ARR) деп аталатын Инвестициялар рентабельділігінің көрсеткіші фирманың орташа кірісінің (earnings - Е) инвестициялардың орташа жылдық құнына қатынасы ретінде есептеледі. Бұл жағдайда компания кірісінің мөлшері, әдетте, салық салуды ескере отырып алынады. Инвестициялардың кірістілігін есептеу формуласы келесі түрге ие:

(11)

(11)

мұндағы Н-салық салу ставкасы;

E(1 - Н) - салық салынғаннан кейінгі табыстың шамасы;

С1-кезең басындағы активтердің есептік құны;

С2-кезең соңындағы активтердің есептік құны;

(С2 - C1) /2 - кезең басындағы және соңындағы активтердің есептік құны арасындағы орташа ретінде есептелетін инвестициялардың орташа жылдық құны.

ROI индикаторын пайдалану оны компанияның кірістілігінің басқа көрсеткіштерімен салыстыру және жобаның қабылдану дәрежесін анықтау мүмкіндігімен байланысты. Бұл көрсеткіштің артықшылықтары есептеулердің анықтығы мен қарапайымдылығын, сондай-ақ табыстың мөлшеріне бағдарлануды қамтиды, бұл бір жағынан инвестицияларды жүзеге асырумен байланысты қызметкерлерді ынталандырудың нақты жүйесін құруға мүмкіндік береді, ал екінші жағынан, ең алдымен табыс деңгейіне назар аударатын компания акционерлерін қызықтырады. ROI индикаторының кемшіліктері өтелу мерзімінің әлсіз жақтарына ұқсас. Ол уақыт өте келе ақшаның тең емес құнын және инвестициялау нәтижесінде құрылған активтердің тең емес жұмыс ұзақтығының нәтижесінде пайда болатын ақша түсімдерінің шамасындағы айырмашылықтарды ескермейді.

Белгілі бір болжамдар кезінде ROI көрсеткіші IRR мәніне жақындайды, егер:

-қаражатты салу жылдық ақшалай түсімдер тең болған кезде шартты-шексіз мерзіммен (перпетуит) жобаға жүзеге асырылады;

-жинақталған амортизациялық аударымдар істен шыққан жабдықты ауыстыру үшін қажетті ақша сомасына тең;

-айналым капиталының құрамы инвестициялық жобаны іске асыру мерзімі ішінде өзгермейді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz