Капитал нарығының сұранысын бағалау және болжау: Қазақстандағы несие нарығының аналитикалық зерттеуі

Қаржыдағы басқарушылық экономика курсы бойынша

Аналитикалық жазба

Тапсырма 1: «Капитал нарығының сұранысын бағалау және болжау»

Несие нарығы

Орындаған: Тлеуберген А.

Полатова Ж.

Жукен А.

Тексерген: Купешова Б. Қ

Алматы 2022

Мазмұны

Кіріспе . . . 3

Негізгі бөлім . . . 6

Қорытынды . . . 9

Пайдаланылған әдебиеттер . . . 10

КІРІСПЕ

Несие нарығы - қоғамдағы өндірістің тиімділігін жүзеге асыру үшін қажетті несие ресурстарын жинақтап бөлетін нарықтық қатынастар жиынтығы. Несие нарығында қаржы ағыны қор биржалары, банктер және қаржы институттары арқылы іске асырылады.

Соңғы бірнеше жылда ЕДБ-тердің несие қоржысы бөлшек сауда есебінен өсіп келеді, соның ішінде банктердің кредиттік қоржысының 50% - дан астамы осы үлеске тиесілі. Өз кезегінде, бөлшек несие 2020 жылғы пандемияға байланысты тұтынушылардың кепілсіз қарыздар көп алғаны жыл сайынғы жиынтық көлемнен 15-35% артқан.

Тұтынушылық кредиттің белсенді өсуін мынадай факторлармен түсіндіруге болады:

- скорингтік модельдерді дамыту және тәуекелді жақсырақ болжау мүмкіндігі, сондай-ақ өнімнің жоғары маржиналдығы

- карта арқылы бөлшектік өнімдерді жылжыту арналарының дамуы

- қаржылық экожүйелердің, онлайн-алаңдардың және E-finance сегментінің дамуы

- несиелердің қолжетімділігі, жылдамдығы мен ыңғайлылығы, бөліп төлеудің танымалдылығы.

Кесте-1. ЕДБ-тер бойынша соңғы 3 жылдағы тұтынушыларға сатылған өнімдер көрсеткіші.

Кепілсіз қарыздардың үлесі(ЕДБ тұтынушылық кредиттерінің 80%), олардың саны сияқты беру көлемі де өсуде.

Егер 2019 жылы бұл көрсеткіш айына 100-120 млрд теңгеге жетсе, ағымдағы жылдың наурыз айынан бастап кепілсіз қарыздарды берудің ай сайынғы көлемі 450-550 млрд теңгені құрап отыр.

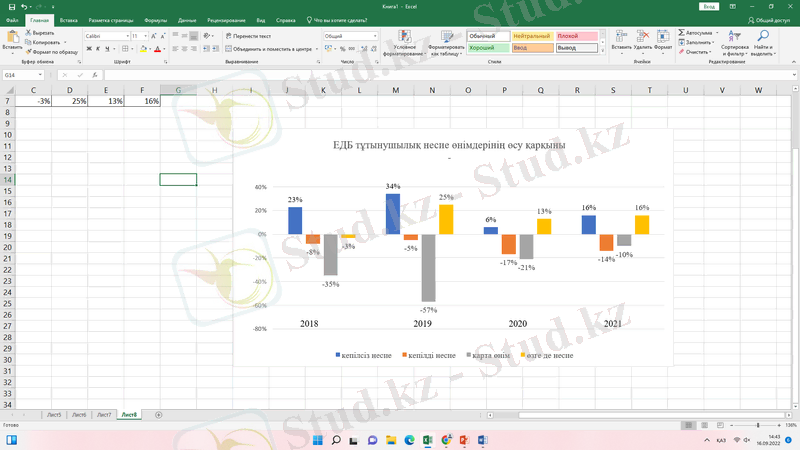

Кесте-2. ЕДБ-тер бойынша несие өнімдерінің өсу қарқыны

Кесте-2. ЕДБ-тер бойынша несие өнімдерінің өсу қарқыны

2020 жылдың екінші жартысында бірінші нокдаун жарияланғаннан кейін, халықтың біршама бөлігінің кірісі күрт төмендеді, бұл банктерді тұтыну деңгейіне де, банктердің тәуекеліне де әсер етті.

2020 жылдың бірінші жартысымен салыстырғанда, кепілсіз тұтыну қарыздарының да көлемі тиісінше 35, 3%-ға төмендеді.

2020 жылдың екінші жартыжылдығында кепілсіз тұтынушылық қарыз беру көлемі 2019 жылдың деңгейіне дейін қалпына келді. Пайыздық мөлшерлемелердің төмендеуі, сондай-ақ нарықтың жекелеген қатысушыларының меркетингтік акциялар өткізуі тұтынушылық кредиттеу нарығын қалпына келтіруге қосымша ынталандырулар болды

Кесте-3. Несие өнімдерінің түрлерін беруші ұйымдардың көрсеткіштері.

Екінші деңгейдегі банктерден басқа тұтынушылық кредиттерді берудің жиынтық үлесі тұтынушылық кредиттеу нарығының 5-6% - ын құрайтын банктік емес кредиттік ұйымдар(кредиттік серіктестіктер, МҚҰ, ломбардтар, онлайн займдар) жүзеге асырады. Бұл ретте осы сектордағы кредиттеудің өсу қарқыны жылына 25-45% - ға жетеді, бұл банктік тұтынушылық кредиттеуден 1, 5 және одан да көп есе жоғары.

Кепілсіз тұтынушылық қарыздардың ерекшелігі (қысқа мерзімділік және жоғары айналымдылық) кредиттік тәуекелдердің орташа шоғырлануын айқындайды. БКБ деректері бойынша ЕДБ тұтынушылық кредиттеріндегі NPL90+ қарыздарының деңгейі төмендеп, ағымдағы жылдың бірінші жартыжылдығының қорытындысы бойынша 7, 1% деңгейіне жетті. Бұл ретте банктік емес кредиттік ұйымдар портфелінің сапасы едәуір төмен, портфельдің 24%-ы NPL90+ үлесіне тиесілі.

Кесте-4. БЕҰ тұтынушылық несие өнімдерінің өсу қарқыны.

НЕГІЗГІ БӨЛІМ

Қазіргі таңда жеке тұлғаларға несие беру нарығындағы мәселелерді атап өтетін болсақ:

- біріншіден, кейбір несие беруші банктерде қарыз алушының төлем

қабілеттілігі ескерілмей берілетін несиелердің қайтарымдылығы төмен болуы;

- екіншіден, әлемде үлкен орын алған «Ковид-19» вирусына байланысты

несие беруші банктердің қиындыққа ұшырауы;

- үшіншіден, ақшаның құнсыздануының себебінен пайыздық

мөлшерлемелер ұлғаюы және де қарыз алушыларға талаптардың күшеюі, бұл экономикадағы несие нарығының баяулауына алып келеді.

Мәселе 1.

Бірінші бекетте айта кеткендей, көп қарыз алушылар несиені қайтару бойынша қиындыққа тап болады, уақытында несиені төлемегендіктен, қара тізімге кетеді, бұл жерде несие беруші банктің қарыз алушыға егжей-тегжейлі қарамағандықтан, осындай мәселелер туындайды. Әрине, әр банкте несие төлей алмау туралы қиындықтар туады, алайда көп банктер оған толықтай мән беру арқылы бұл мәселені шешіп алады. Бірақ кейбір банктер, соның ішінде «Каспи Банк» қазіргі таңда қарыз алушының төлемқабілеттігін тексермеуіне байланысты, несиені төлеумеушілердің көбеюін көруімізге болады. Бұл деп отырғанымыз банктің шығынға батуына себеп болады.

Несиені қайтару - қарыз алушының несиелік қабілеттілігін және оның адалдығын көрсетеді. Қазақстанда қазіргі таңда несие көлемінің ұлғаюымен қатар, несиені қайтармау да сөзсіз өсуде. Қарызды қайтармау себептері әртүрлі - олардың бірі халықтың табысының төмендігіне байланысты немесе қарыз алушылардың қаржылық сауатсыздығынада байланысты, яғни белгілі бір өнімді сатып алу үшін өзінің қаржылық мүмкіндіктерін дұрыс қарамауынан, несие алып, оны төлей алмай жүреді.

Тағы бір себеп - кейбір қарыз беруші банктер несие алушы кісіге жалған ақпарат беру арқылы, қарыз алушыны өзіне қаратып, несие алдыртып қояды. Ал несие алушы несиені үстінен берілген проценттен көп төлеуіне себеп болады, сондықтан қарыз алушылар несиені уақытына дейін төлемей үлкен қиындыққа ұшырайды.

Ұсыныс 1.

Несие нарығында несиелендіру бойынша ұсыныс айтатын болсақ, осындай негізігі мәселерді қарастыру керек :

- банктерде берілген несиелер туралы сенімді, қолжетімді ақпараттармен қамтамасыз етілуі керек және несие алуға ұмтылатын жазықсыз қарыз алушыларға несиелік тарихы туралы ажыратуға мүмкіндік беретін институттарды құру.

- несие бойынша пайыздық мөлшерлемені есептеп беретін қосымшаларды құру арқылы, қарыз алушы бір тауарды несиеге алу қанша тұратынын толықтай ашық түрде білетін платформа құру.

- қарыз алушыларды жіктегенде оны сенімді және сенімсіз тәсіл түрінде бөліп қарастыру, яғни сенімді тәсілінде 90%-дан астамы нақты сенімді қарыз алушы болу керек, қалған сенімсіз қарыз алушыларды қысқарту, яғни бұл тәсіл арзан несиелер беруге мүмкіндік береді.

Мәселе 2.

Банктердің қиындыққа ұшырауына себепші болған «Ковид-2019» ₋ несие нарығы үшін туындаған жаңа аурудың бір түрі іспеттес. Мәселенің туындауының басты себептері:

- біріншіден, кәсіпорындардың аз жұмыс жасауы болды, яғни несие төлеушілердің айлық табысы азайды. Көптеген қарыз алушылар үшін несие төлеу ауырлық тудырды.

- екіншіден, оқшауланудың әсерінен адамдар банк бөлімшелеріне бара алмады. Көп клиенттерде несиені онлайн төлеу қиындығы туындады.

- үшіншіден, қарыз алушы коронавируспен ауырған жағдайда мүлдем төлеу қабілеттілігінен айырылуы болды.

Карантиндегі шектеулерге байланысты әрбір үшінші қарыз алушы немесе 1, 6 млн-нан астам адам 237, 4 млрд теңге қарыздарын мерзімінен кейінге қалдырды.

Наурыз айынан бастап тұтынушылық несиелерді беру 6%-ға, ипотекалық несиелер 3, 5%-ға төмендеген. Оның ішінде 300 мыңға жуығы - қоғамның әлеуметтік осал топтарының қатарынан табылды.

Ұсыныс 2.

Бірақ көп банктер үшін «Ковид-19» басты мәселе болған жоқ, өйткені дәл осы кезеңде банктер өзінің интернет банкингін дамыта алды. Яғни, тұтынушылар интернет банкингті қолдануға мәжбүр болды. Халық онлайн банк қызметтерін қолдана бастады, өз ақшаларын банкке, картаға сеніп онлайн төлемдер, депозиттер, сауда саттықты іске асыра бастады. Ал «Ковид 19»-дан өзін құтқарушы белсенділер оның ішінде 246 кәсіпкер 62, 5 млрд теңгеге жеңілдетілген бағдарлама бойынша несие алуға мүмкіндік алды. Берілген өтінімдер саны 274 млрд теңге немесе 1313 белсендіні құрады.

Кесте - 5. Несие тұтыну бойынша көрсеткіштер

Мәселе 3.

Негізінен біздің дамушы елдердің қатарында болуымыз - нарықтық экономикада заң жүйесі толық қалыптаспаған, яғни, инфляция немесе бағаның құнсыздығы өте жоғары деңгейде. Сол себептен, ҰБ бағаның құнсыздану дәрежесіне қарай отырып, базалық пайыздық мөлшерін бекітеді.

Базалық пайыздық мөлшерлеме дегеніміз - Ұлттық банктің немесе бірінші деңгейлі банктің ЕДБ-терге бергенде қосатын пайызы. Бағаның құнсыздану деңгейі төмендеген сайын, базалық пайыз да төмендейді. Яғни, бұл несие бергенде қосылатын пайыздардың да төмендеуіне әкеледі. Яғни, қымбат емес қаржыға жеткен банктер баяғыша бөліп төлеу немесе ипотеканы қайта жандырады.

Біздің еліміздегі халықтың несие саясатына ілінуінің басты мәселесі - қаржылық сауаттылықтың жоғы. Яғни, кейбір қаржы мекемелері несиені өте аз мөлшерде береміз деп мекемелерін жарнамалағанмен, негізінде, пайызы жоғары. Ал олардың айтып тұрғаны жай ғана атаулы пайыздық мөлшерлеме. Кей компаниялар тіпті, жарнама баннерлерінде тиімді пайыздық мөлшерлеме деп үлкен әріптермен жазып қояды. Ал оның астындағы шын мәніндегі пайызы жазылған кішкене ғана жазуды көбісі байқай бермейді.

Ұсыныс 3.

Негізінен, өмірде адамның қалауынан тыс өте көп жағдайлар болады. Сондықтан, не болса да алдымен несие алмас бұрын әр банкпен танысып шығу дұрыс. Ең басты назардан тыс қалмау керек нәрсе - жылдық тиімді пайыздық мөлшерлеме. Комиссия, әр ай сайын қосылатын пайыздар, өзге де қосымша шығындар тағысын тағы. Көп банктер тұтынушыға ұсыну барысында өздерінің атаулы пайыздық мөлшерлемесін айтады. Яғни,

- біріншіден, несие алмас бұрын қаржы менеджерінен анық қанығын сұрау;

- екіншіден, келісімшартпен мұқият танысу, яғни, ұсақ жазуларын, инфляция деңгейімен банктің келісімшартта көрсетілген сандарына зер салу;

- үшіншіден, төлемнің аннуиттеттік немесе диференциялды төлемінен таңдау жасау керек болса, бірден екінші нұсқаны таңдау. Маған сенсеңіз сіз ұтасыз.

ҚОРЫТЫНДЫ

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz