Мемлекет қаржысының кіріс көздері және Қазақстан тәжірибесі (2020-2022)

Қожа Ахмет Ясауи атындағы Қазақ Түрік Университеті

БӨЖ

Пәні: Қаржы

Тақырып: Мемлекет қаржысының кіріс көздері

Орындаған: Карим Хасан

Қабылдаған:Сапарова Айнұр.

Түркістан 2022

Мазмұны

Кәріспе

- Мемлекет қаржысы

- Мемлекеттік кірістер

Қорытынды

Әдебиттер

Кіріспе

Қазіргі таңда Қазақстан Республикасы егемендік алып, дербес мемлекет болған және белсенді түрде нарықтық экономикаға өту кезінде экономиканы реттеуде қаржы жүйесі елеулі орын алады. Өзінің тәуелсіздігін және дербестігін алған кез келген мемлекетке тұрақты, әрі күшті қаржылық база керек. Дамыған елдердің тәжірибесі көрсетіп отырғандай нарықтық экономика жағдайында мемлекеттің қаржылық негізі мемлекеттік қаржы тарту механизмі негізінде тартылған қаржылар, шаруашылық субъектілерден және халықтардан жиналған мемлекеттің кірістері болып табылады.

Нарықтық қатынастардың құрылымында да, мемлекет тарапынан оларды реттеу механизмiнде де қаржы және оның негiзiндегi салық жүйесi мен бюджет жүйесі зор рол атқарады. Мемлекет құрылымының өзгеруi, өркендеуi әрқашан қаржы-несие жүйесiнiң қайта құрылуымен және жаңаруымен қабаттаса жүредi.

Қандай да болмасын мемлекет өзінің дербестігін сақтау үшін және өзіінң қызметтерін атқаруы үшін оған ең біріншіден қаржы тарту мен оны пайдалану мәселесі туындайды. осы аталған мемлекеттік қаржылардың негізгі көзін мемлекеттің кірістері құрайды.

Мемлекеттің кірістері бұл мемлекетке түсетін салықтар мен алымдар, халық табысының бір бөлігі, шаруашылық жүргізуші субъектілердің табысы бөлініске ұшырайды, оның бір бөлігі мемлекеттік бюджетке түсіп отырады, сыртқы экономикалық қатынастардан түсетін қаржылар, мемлекет меншігін жеке меншікке беру барысындағы түсетін түсімдер, әр түрлі мақсатта берілген гранттар мен еліміз экономикасы қаржылық көмек көрсетулерден түскен қаржылар жатады. Осы мемлекеттік кірістерді тиімді қалыптастыру мен пайдалану бүгінгі нарықтық қатынастары дамыған қоғамда маңызды мәселелердің бірі болып табылады және осы тақырыпты жазудың өзектілігі болып табылады

1. Мемлекет қаржысы

Кез келген қоғамда мемлекет біркатар факторларға: қоғам дамуының таңдап алынған үлгісіне, саяси кұрылысына, калыптасқан дәстүрлерге, сыртқы факторларға байланысты экономикалық кызметке қатысады. Мемлекеттің қоғамдағы экономикалык қызметі тұтас алғанда оның мына функцияларында көрінеді:

1) экономикалық дамудың калыпты барысына мүмкіндік туғызатын кұқ- ықтық базаны анықтау;

2) монополиялық қызметті шектеу және бәсекені қорғау;

3) табыстар мен байлықты қайта бөлу;

4) экономиканы тұрақтандыру;

5) ресурстарды қайта бөлу.

Аталған функциялардың іс-әрекеті тікелей немесе жанама түрде «каржы» категориясын пайдаланумен байланысты болып келеді; айтарлықтай дәрежеде бұл байланыс мемлекеттің үшінші, төртінші және бесінші функцияларында көрінеді.

Рыноктық жүйе табыстар мен байлықты алғашқы бөлуде айтарлықтай теңсіздікті тудыратындықтан мемлекет оларды қайта бөледі. Мемлекет азаматтардың табыстарын теңестіру үшін салық салудың, трансферттердің, жалакыны реттеудің, бағалардың жүйелерін пайдаланады. Мемлекеттің экономиканы тұрақтандыру жөніндегі іс-қимылы экономикалық конъюнктураның ауытқулары туғызатын жұмыспен қамтылу және инфляция деңгейін бақылауды, сондай-ақ экономикалық өсуді ынталандыру жөніндегі шараларды кіріктіреді.

Экономикалық ресурстарды кайта бөлу екі жағдаятта рыноктық жүйенің жетілмегендігінен барып туады:

1) бірқатар таурларды ендірудің тепе-теңдік көлемінің олардың оңтайлы көлемінен ауытқуы;

2) ресурстарды бөлуден рыноктың бас тартуы немесе коғамдық тауарларды, игіліктерді және қызметтер көрсетуді ұлғайту мен өндіру үшін оларды жеткілікті бөлмеу.

Біріуші жағдаятта тауарлар мен қызметтер көрсетудің бір-қатарын өндіру немесе тұтыну бұл тауарларды тікелей өндіруші немесе тұтынушылар болып табылмайтын субъектілерде шығын тудырады немесе пайда келтіреді. Бұл құбылыс «жанама нәтижелер» немесе «кұйылымдар» деп аталады және бұл шаруашылық үдерістердің қатысушылары емес адамдардың немесе топтардың пайдалары немесе-шығындары болып табылады.

2. Мемлекеттік кіріс

Мемлекет қаржысының іс-әрекеті кезінде өзара тығыз байланысты екі процесс пайда болады: мемлекеттік құрылымдардың қарамағына қаржы ресурстарын жұмылдыру және қаражаттарды мемлекеттің әр түрлі қызметтеріне пайдалану. Бұл процестердің алғашқысы өзінің көрінісін мемлекеттің кірістері ұғымында, екіншісі мемлекеттің шығыстарында табады.

Жиынтық қоғамдық өнімді бөлудің нәтижесінде мемлекеттің, жеке кәсіпорындардың, шаруашылық ұйымдардың және халықтың бастапқы табыстары жасалынады. Бастапқы табыстарбөлу мен қайта бөлудің күрделі процестеріне ұшырайды, мұнда маңызды рөлді қаржы орындайды. Бұл процестердің нәтижесінде ақша қорлары, ең алдымен бюджет қоры жасалынады.

Жалпымемлекеттік қажеттіліктерді қанағаттандыру үшін қаржы арқылы халықтың табысының бір бөлігі алынады; кәсіпорындардың табысы (пайдасы) бөлініске ұшырайды - оның бір бөлігі бюджетке түседі, басқа бөлігі кәсіпорындарда қалады және ішкішаруашылық қажеттіліктеріне пайдаланады.

Сонымен бірге халықтың бастапқы табыстары да қызметтің өндірістік емес сферасының мекемелері көрсететін қызметтердің төлеу арқылы қайта бөлінеді. Бұл түсімдер өндірістік емес сфера кәсіпорындардың(мысалы, халыққа тұрмыстық қызмет көрсету, тұрғын үй-коммуналдық шаруашылық және т. т) табыстарын құрайды. Сөйтіп, табыстар қоғамдық өнімнің құнын шаруашылық жүргізуші субъектілер бойынша бөлуге байланысты адамдардың қарым-қатынастарын білдіретін дербес экономикалық категория ретінде болады.

Мемлекеттің кірістері мемлекеттік кәсіпорындардың қарамағына қаржы ресурстарын қалыптастырумен байланысты болатын қаржы қатынастарының бөлігі ретінде көрінеді. Сонымен бірге жұмылдырылатын мемлекетің қаржы ресурстары орталықтандырылған кірістер қатарына, мемлекеттік кәсіпорындардың қарамағында қалғандары орталықтандырылмаған кірістерге жатады.

Орталықтандырылған қаржы кірістері негізінен салық түсімдері, сыртқы экономикалық қызметтен алынатын кірістер, халық төлемдер есебінен қалыптасады.

Орталықтандырылмаған кірістер кәсіпорындардың өздерінің ақшалай табыстары мен қорланымдарынан құралады.

Мемлекеттің орталықтандырылған кірістерінің құрамында басты орынды бюджеттің кірістері алады, оның есебінен қоғамды дамытудың экономикалық және әлеуметтік міндеттерін шешу қамтамасыз етіледі.

Мемлекет кірістерінің басым бөлігін түрлі деңгейдегі бюджеттерге орталықтандыру біртұтас қаржы саясатын жүргізуге, қаражаттарды ұлттық шаруашылықтың басым салаларының пайдасына қайта бөлуді қамтавмасыз етуге, өндірістік емес сфера қажеттіліктерін қанағаттандырып отыруға мүмкіндік тудырады. Бюджет қаражаттарынан басқа мемлекеттің орталықтандырылған кірістеріне бірқатар мемлекеттік бюджеттен тыс қорлар жатады.

Табыстар ұғымының материалдық - заттық жағы мемлекетте, шаруашылық жүргізуші субъектілерде, халықта жинақталатын ақша қаражаттарының анықтамасы болып табылады.

Мемлекет кірістерінің экономикалық мағынасы және оларды ұйымдастыру мемлекеттік шаруашылық жүргізудің саяси және функцияларымен байланысты болатын оған тән мемлекет табыстарының жүйесі сипатты болады.

Мемлекет табыстарының қалыптасуы мемлекеттің тікелей белсенді қатысуымен жүзеге асырылады: ол бюджетке орталықтандырылатын және шаруашылық жүргізуші субъектілерге қалдырылатын қоғамның таза табысының үлесін белгілейді, сондай-ақ халықтың жеке табыстарының бір бөлігінің және қоғамның басқа қаражаттарын шоғырландырады.

Мемлекет өндіріс құралдарының және тиісінше, қосымша өнімнің иесі болып отырған жағдайда мемлекет меншігінен алынатын табыстар мемлекет кірістерінің айтарлықтай көзі болып табылады. Мемлекет кірістерінің бір бөлігі жалпымемлекеттік қажеттіліктерді қанағатандыру үшін мемлекеттің салық жүйесі жұмылдыратын кәсіпкерлік сектордың, кооперативтік ұйымдардың және халықтың табысының бір бөлігі есебінен құралады. Табыстардың белгілі бір бөлігін мемлекет өзіне қарасты қаржы активтерін (акцияларды және т. с. с. ), жылжымайтын мүлікті сатудан алуы мүмкін.

Мемлекеттік меншіктен алынатын табыстарға мыналар жатады:

1) мемлекеттік кәсіпорындар мен ұйымдардың жалпы табысы (пайдасы), қосылған құнға салынатын салық,, акциздер, кеден табыстары ретіндегі табысы;

2) мемлекеттік мүліктен алынатын табыс (мемлекеттік тұрғын үй қорынан, жерден, ормандардан, жер-судан, басқа табиғи ресурстардан, мемлекеттік меншікті мемлекет иелігінен алу мен жекешелендіруден түсетін қаражаттар) ;

3) мемлекеттік мемекемелер мен ұйымдар көрсететін ақылы қызметтерден алынатын табыстар (тіркеу алымдары, өлшемдер мен өлшеуіш приборларды тексеру, таңбалау және сараптау, қымбат металдан жасалынған бұйымдарды талдау және таңбалау үшін төлем) мен шаруашылық емес қызметтер үшін төлем ( мемлекеттік баж, жол полициясының алымы, тауар белгілері үшін өтінім алыным) ;

4) бюджеттік мекемелердің үй-жай үшін жалгерлік төлемді, қосалқы шаруашылық табыстарын және басқаларды қамтитынарнаулы қаражаттары.

«Мемлекеттің кірістері» мен «Мемлекеттің қаржы ресурстары» ұғымдарын ажырата білген жөн. Қаржы ресурстары - уақыттың бір мезетіндегі мемлекеттің, кәсіпорындар немесе шаруашылық ұйымдардың меншігіндегі ақша қорларының жиынтығы.

«Қаржы ресурстары» ұғымы мазмұны жағынан «мемлекеттің кірістерінің» ұғымынан кең. Мемлекеттің кірістерінен басқа қаржы ресурстарының құрамына кірістерге жатпайды, бірақ қоғамдық қажеттіліктерге пайдаланылуы мүмкін қаражаттар кіреді. Мысалы, негізгі құрал-жабдықтарды (капиталдарды) қалпына келтірудің амортизациялық аударымдары, айналымдағы қаражаттардың артығы, қуыным мерзімі өткен кредиттік және депоненттік берешектің сомалары, істен шыққан, иесіз мүлікті (өлген адамнан қалған мүлікті), тәркіленген, мұрагерлік құқық бойынша мемлекетке өткен, талап етілмеген (көліктегі талап етілмеген жүк, талап етілмеген депозиттік сома, таратылмаған пошталық жөнелтім) мүлікті өткізуден түскен түсімдер. Бұл ақша қаражаттары (сондай-ақ мүлікті өткізуден түскен түсімдер де) тура мағынада табыс, яғни қаражаттарды жұмсаумен байланысты белгілі бір қызметтің нәтижесі болып табылмайды. Осындай себептерге байланысты әр түрлі айыппұлдар, бересілер, өсім (өсімпұл) кіріс болып есептелмейді. Мемлекеттік қарыздардан түсетін түсімдер де мемлекеттің қаржы ресурстары (қарыздарды өтегенге дейін) болғанымен мемлекеттің кірістері болып саналынбайды, өйткені бұлар-қарыз қаражаттары. Қаржы ресурстарына сондай-ақ мемлекеттік сақтық органдардың қарамағындағы қаражаттардың барлық сомалары жатады. Мемлекеттік кәсіпорындардың тұрақты пассивтері өсімінің сомалары ретіндегі ішкішаруашылық ресурстар да мемле-кеттің кірістері болып саналмайды. Сөйтіп, мемлекеттің қаржы ресурстары негізінен мемлекеттің кірістері мен басқа көздер есебінен құралады.

Мемлект кірістерінің көзі ұлттық табыс болып саналады, ал қаржы ресурстары жалпы қоғамдық өнімнің барлық сомасын бөлу және қайта бөлу кезінде жұмылдырылады.

«Мемлекеттің кірістері» және «мемлекеттік бюджеттің кірістері» ұғымдары да бір-біріне тең әрі ұқсас ұғымдар емес. Бірінші жағдайда қатынастардың негұрлым кең топтары туралы әңгіме болып, өйткені мемлекеттің кірістері құрамына, жоғарыда атап өтілгендей, мемлекеттік бюджеттің кірістерінен басқа , ұйымдардың, бірлестіктердің таза табыстары, мемлекеттік мүліктен алынған табыс, мемлекеттік бюджеттен тыс қорлар, салық түсімдер және т. т. қамтылады, ал мемлекеттік бюджеттің кірістеріне олардың жұмылдырылған бөлігі ғана кіреді.

Мемлекет кірістерінің сипаты айтарлықтай дәрежеде мемлекеттің өзіне қажет ақшаны жұмылдыратын әдістеріне байланысты болып келеді. Нарықтық экономика жағдайында мемлекеттің кірістерін жұмылдырудың негізгі әдістері салықтар (ооның түрлі нысандары), қарыздар және эмиссия болып табылады. Түрлі тарихи кезеңдегі бұл әдістерінің ара-салмағы әр түрлі болады және қаржы саясатының мазмұнымен, шаруашылық жағдаятпен, нақты экономикалық және әлеуметтік қайшылықтардың шиеленісу дәрежесімен және тағы басқа көптеген факторлармен айқындалады.

Мемлекет кірістерінің жүйесінде орталық орынды салықтар алады. Олар нарықтық тұрпаттағы дамыған экономикалық жүйеде әрекет ететін қаржының негізгі қасиетерін білдіретін әмбебаптық және сонымен қатар басты категория болып табылады. Нарықтық экономика жағдайында салық нысаны қаржылық өзара байланыстардың бүкіл жүйесінде басымарық болады.

Салықтар барлық елдерде олардың қоғамдық - экономикалық құрылысы мен саяси іс-бағытына қарамастан мемлекет кірістерінің негізгі көзі - ұлттық табысты қайта бөлудің басты қаржылық тетігі, мемлекет кірістерін, тиісінше, бюджеттік қордың кірістерін де қалыптастырудың шешішу көзі болып табылады.

Реформа енгізілгенге дейін жергілікті бюджеттердің экономикалық маңыздылығы ел экономикасының 1/10 деңгейінде болды. Жергілікті бюджеттердің ЖІӨ-ге қатысты кірістері мен шығыстары көлемінің деңгейін көрсетеді: көрсеткіштер 2018 жылы болмашы құлдырауды (7, 6%) қоспағанда, ЖІӨ-ге қатысты 9-10% (2010 жылы 11%) шегінде болды. 2020 жылдың бірінші жартыжылдығында реформаны жүзеге асыруға байланысты ЖІӨ-ге кірістер көрсеткішінің 9-дан 13%-ға дейін өскені байқалады. Абсолюттік мәнде 2020 жылғы қаңтар - маусымдағы деректер 2019 жылдың сол кезеңіне қатысты кірістердің 38, 5%-ға - 2, 6-дан 3, 6 трлн теңгеге дейін ұлғаюын көрсетеді.

ҚР Ұлттық экономика министрлігінің есебі бойынша, өңірлік бюджеттер 2020 жылы 386, 4 млрд теңгеге, 2021 жылы 428, 8 млрд теңгеге және 2022 жылы 471, 4 млрд теңгеге толығады деп болжанған. Бұл есептер мынадай қисынға сүйенген: өңірде ШОБ неғұрлым көп болса, КТС жергілікті бюджетке соғұрлым түсетін болады.

2020 жылдың алғашқы 7 айындағы түсімдердегі трансферттердің үлесі 56, 6%, бұл жергілікті бюджеттерге жиналатын салық түсімдерінен асып түседі. Бұл 2020 жылдың алғашқы 7 айының қорытындысы бойынша өңірлердің бюджеттік өзін-өзі қамтамасыз етуі төмен деңгейде қалып отырғанын көрсетеді.

COVID-19 пандемиясы мен мұнай бағасының төмендеуіне қатысты соңғы оқиғалар салық түсімдеріне де әсер етуде. ҚР Қаржы министрлігінің деректеріне сүйенсек, 2020 жылдың алғашқы 7 айында жергілікті бюджеттерге салық түсімдері осы реформаға байланысты 30, 9%-ға өсті, ал республикалық бюджетке түсім 25, 9%-ға төмендеді.

2020 жылдың алғашқы 7 айында ШОБ-тан жергілікті бюджеттерге түсетін КТС көлемі 291, 3 млрд теңге болды. Бұл түсімдер салықтың басқа түрлерімен салыстырғанда әлі де болмашы болып отыр. ШОБ-тан КТС бойынша түсімдер әлеуметтік салық бойынша түсімдерден 1, 4 есе (418, 2 млрд теңге) және ЖТС бойынша түсімдерден 2 есе (548, 3 млрд теңге) аз. Мұны қалыптасқан экономикалық жағдаймен түсіндіруге болады. ШОБ субъектілерінің бір бөлігінен бюджетке түсетін түсімдер коронадағдарысқа байланысты кейінге қалдырылды немесе алынбайтын болды.

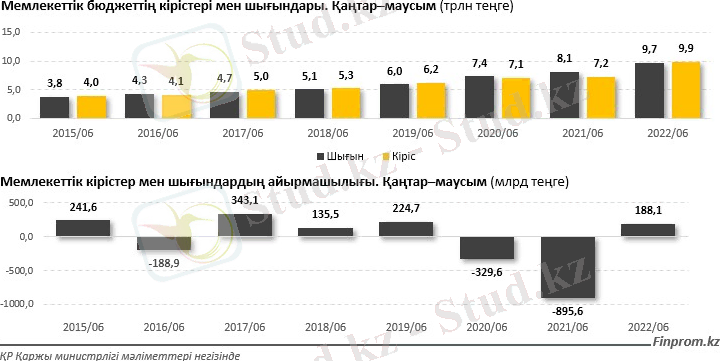

Кірістер 37%, шығындар 20% өсті. Биылғы жылдың қаңтар-маусым айларында мемлекеттік бюджет кірісі 9, 9 трлн теңгені құрады, бұл былтырғы көрсеткіштен 36, 8% артық.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz