Басқару есебі мен өндірістік есеп: мәні, функциялары, ұйымдастыруы және қаржылық есеппен салыстырмалы сипаттамасы

Кіріспе

Бухгалтерлік есеп экономикалық білім беру жүйесіндегі негізгі пәндердің бірі және мамандық таңдауда үлкен мәнге ие. Бухгалтерлік есеп мәліметтері негізінде шаруашылық қызметтің барлық түрлері түсіндіріліп, кіріс немесе шығыс есептеліп, қаржылық жағдай көрсетіледі. Бухгалтерлік есеп корпоративтік мүлікті қорғауды бақылау және басқару шешімдерін қабылдау үшін қажетті ақпаратты жинайды.

Нарықтық экономика шаруашылық жүргізудің күтілетін нәтижесін (рентабельділігін) қамтамасыз етуі тиіс барлық материалдық, еңбек және қаржылық ресурстарды ұтымды пайдалануды білдіреді.

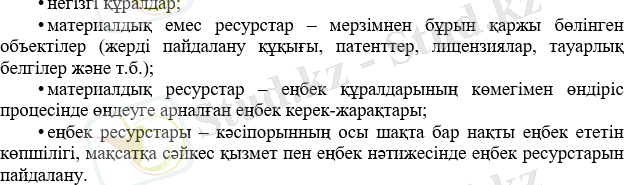

Өндірісті ұйымдастыру Өндіріс орын алуы үшін ең алдымен қажетті тауарларды өндіруге негіз болу керек. Микроб болмаса, егінді топырақтан алу мүмкін емес. Бұл бұйымсыз бұйым жасау мүмкін емес деген сөз. Ауыл шаруашылығы өнімдерін өндірудің басқа қажеттіліктерін қанағаттандыратын материалдық объектілер жемістер, өнеркәсіптік шикізаттар, минералды және органикалық тыңайтқыштар, мұнай өнімдері және отынның басқа түрлері, құрылыс материалдары, қосалқы бөлшектер, дайын өнімдер мен тауарлар болуы керек. Өндіру. Өндіріс процестерінің үздіксіз жүруін қамтамасыз ету үшін материалдың белгілі бір мөлшері әрқашан қоймада сақталуы керек. Өндірістің маңыздылығы мен үнемділігіне қарай өндіріс құралдары бірнеше топқа бөлінеді және осы топтарға сәйкес көлік құралдарының есебін алдын ала ұйымдастыру және жоспарлау қажет.

Ұйымдастырушылық есеп иесінің кәсіпорынның қолда бар ресурстарын пайдалануын бақылауға бағытталған. Нәтижелер, шығындар және тиімділік алдын ала келісілуі керек.

- Басқару есебі туралы жалпы түсінік

- Басқару есебінің мәні, мағынасы, мақсаттары мен міндеттері

Басқарушылық есеп - шаруашылық кәсіпорынды басқару және шешім қабылдау, жоспарлау, басқару және реттеу арқылы басқару. Компанияны басқару тиімді қаржылық, материалдық және персоналды басқару жүйесіне негізделген.

Қорыта айтқанда, басқару есебін екі топқа бөлуге болады: өндірістік ресурстар - оларды тұтынуға мүмкіндік беретін өндірісті басқарудың бүкіл цикліндегі шаруашылық және өндірістік процестер.

Кәсіпорынның шаруашылық қызметінде адам еңбегін пайдаланудың орындылығын қамтамасыз ететін өндірістік ресурстар. Өндірістік ресурстар жиналады:

Бухгалтерлік есеп есеп процесі мен бухгалтер арасындағы байланыстырушы буын болып табылады.

Ұйымның және оның жекелеген құрылымдарының (бөлімшелерінің), жауапкершілік орталықтарының өндірістік қызметі бухгалтерлік есептің негізгі пәні болып табылады.

Жауапкершілік орталығы - қаралып отырған қызметті ұйымдастыруға арналған ресурстарды, кірістерді және қаржыны бақылайтын менеджер басқаратын құрылымдық ұйым. Бұл көрсеткіш бақылау тақтасы үшін орнатылған.

Шаруашылық бөлімшелері ұйымның құрылымдық немесе заңды түрде бөлек бөлімшелері болып табылады (олар шағын компаниялар болуы мүмкін) олардың негізгі бөлімшелері (шаруашылық бөлімшелері, ғылыми-зерттеу зертханасы және т. б. ) болуы керек.

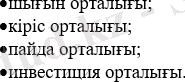

Басқару есебіндегі жауапкершілік орталықтарының 4 түрін талдау:

Шығындар орталығы - бұл өндірістік ресурстарды пайдалануды бақылау, басқару және бағалау үшін өндірісті өлшеуге, жоспарлауға және ұйымдастыруға арналған компанияның құрылымдық бөлімі.

Шығын орталығы екі бағытта жұмыс істейді:

• белгілі бір максималды баллға жету;

• Құнды арттыру үшін шығындарды азайту.

Кіріс орталығы - жауапкершілік орталығы (мысалы, сату ұйымының көтерме бөлімшесі және т. б. ), мұнда менеджер кірісті (шығын емес) жасауға жауапты. Оның басшыларының іс-әрекеті алынған табысқа қарай бағаланады. Бұл жағдайда бақылаудың міндеті жауапкершілік саласының қызметі туралы қорытынды жасау арқылы қорытындыларды анықтау болып табылады.

Пайда орталығы - бұл жауапкершілік орталығы. Компания менеджері сонымен қатар өз бөлімшесінің кірістері мен шығыстарына жауап береді, тұтынылатын ресурстардың көлемін және болжамды жиынтықты анықтайды. Қызмет көрсету рейтингі - бұл пайданың өлшемі. Сондықтан басқару есебінде жауапкершілік орталығының бастапқы құны, осы орталықтағы шығындар, бөлімшенің өндірістік қызметінің соңғы нәтижелері туралы ақпарат болуы керек.

Инвестициялық орталық - бұл басқарушылары өз бөлімшелерінің шығыстары мен кірістерін бақылап қана қоймай, басқа орталықтарды басқаратын және инвестициялардың тиімді пайдаланылуын қадағалайтын корпоративтік бөлім.

Шаруашылық есеп компанияның болашақтағы дамуы туралы шешім қабылдау, үйлестіру, үйлестіру және қабылдау үшін деректерді талдауды жоспарлау, бақылау және жүйелеумен бухгалтерлік есепті біріктіруге бағытталған.

Ұйымды бизнес орталықтарға бөлу және оның құндылықтарын таңдау компанияның ұйымдық құрылымы болып табылады. Кәсіпорын басшылығының жауапкершілік дәрежесіне байланысты кәсіпорынның ұйымдық құрылымын орталықтандырылған немесе орталықтандырылмаған деп анықтауға болады.

Орталық ұйымдар бизнес принциптері бойынша (басқару, қаржы, сатып алу, өндіріс, маркетинг және т. б. ) құрылады және басқару жүйелері шығындар орталығына негізделген. Мұндай басқару жүйесі шын мәнінде консервативті болып табылады, мәні бойынша мәжбүрлеуді білдіреді және өз қызметкерлеріне ешқандай еркіндік қалдырмайды.

Бөлінген құрылым пайда және инвестиция орталықтарының болуымен сипатталады. Олардың бастықтары шығындар орталығының менеджерлеріне қарағанда кеңірек құқықтар мен міндеттерге ие және компания басшылығымен алдын ала кеңессіз көптеген шешімдер қабылдай алады.

Жалпы алғанда, басшылық таңдалған ұйымдық құрылымға қарамастан, тұтастай алғанда компанияны қаржыландыруға жауап береді.

Басқару есебінің мәні, рөлі мен мақсаты, шаруашылық жүйесіндегі орны туралы экономистерде нақты түсінік жоқ. Бұл кәсіпорынның шаруашылық тәжірибесінде басқару есебін жетілдіру процесін қиындатады.

Бүгінгі таңда корпоративтік шығыстар мен қаржылық көрсеткіштерді басқару саласында екі негізгі проблема бар. Біріншіден, корпоративтік басқару проблемасына тап болатын жаңа міндеттерді шешу үшін нарықтық жағдайда ішкі есеп жүйесінің теориясы мен практикасын өзгерту. Екіншіден, шығындар туралы ақпарат алудың адаптивті жүйесін құру, шығындарды есептеудің жаңа әдістерін, қаржылық нәтижелерді есептеуді, сондай-ақ олардың негізінде тиімді басқару шешімдерін талдау және бақылау және қабылдау әдістерін қолдану. Осыған байланысты басқарушылық есеп жүйесін егжей-тегжейлі зерттеу кәсіпорындар үшін маңызды бола түсуде. Басқарушылық есеп басқарушылық шешімдердің тиімділігі мен сапасын арттыру, күтілетін нәтижені барынша арттыру және экономикалық қызмет тәуекелдерін тиімді бақылау үшін ұйымды басқарудың қажетті құралы ретінде танылады.

Басқарушылық есеп мәселесі қазақстандық бухгалтерлік баспасөзде белсенді талқыланғанына 20 жылдан астам уақыт өтті. Алайда, іс жүзінде бірнеше компаниялар ғана басшылықтың тағайындаулары туралы есепті енгізді. Басқалары қаржылық есеп деректерін талдауға қанағаттанады. Сонымен қатар, ішкі нарықта бәсекеге қабілетті позицияларды иеленетін көптеген прогрессивті компаниялар бар. Оның топ-менеджерлері үшін компанияда басқарушылық есеп жүйесін енгізу мәселесі шешілді. Оның орнына өзекті мәселелер бар, олар бірдей маңызды. Бұл компанияда әзірленген Басқару есебі жүйесі тиімді ме және осы жүйенің тиімділігін тексеру кезінде компанияның тиімділігін арттырудың ішкі резервтері қандай деген сұрақтар.

Бұл, ең алдымен, ұлттық экономиканың жекелеген салаларында жедел есепке алуды ұйымдастыру бойынша бірыңғай әдіснамалық базаның және әдістемелік нұсқаулардың болмауына байланысты. Бұдан басқа, қазіргі уақытта Қазақстан Республикасының кәсіпорындары Бәсекелестік және табыстылық жағдайында жұмыс істейтін басқарушылық есепке алудың тиімді жүйесін ұйымдастыруы қажет. Профессор Тәжібаев С. Д. ол өз жұмысында экономикалық дамудың қазіргі кезеңінде ең бастысы жоспарлау, есепке алу, бағалау және есептеу, талдау және бақылаудың бірыңғай принциптері негізінде өндірісті басқару жүйесін жетілдіру болып табылатындығына назар аударады. Сонымен қатар, кәсіпорынның өндірістік-шаруашылық қызметінің тиімділігін арттыру үшін барлық қолда бар ресурстарды жұмылдырудың қажетті құралы болып табылатын жедел есепке алудың рөлі өлшеусіз артып келеді.

Бұл қазіргі уақытта тиісті есеп пен есептілікті қажет етпей, корпоративтік басқарудың барлық дерлік деңгейлерінде тиімді жұмыс істеу мүмкін емес дегенді білдіреді. Осыған байланысты жедел есепке алудың экономикалық мәнін, мәні мен мазмұнын, сондай-ақ оның негізгі теориялық негіздерін егжей-тегжейлі зерделеу қажет.

Ғылыми әдебиеттерде басқару есебінің бірнеше анықтамалары бар. Алайда, осы уақытқа дейін экономикалық әдебиеттердегі басқару есебінің анықтамасы азды-көпті дәл және мағыналы қорытындыға келген жоқ.

Басқару есебі әлеуметтік-экономикалық құбылыс ретінде үнемі дамып отырады, яғни оның функциялары кеңейеді, ол шешетін міндеттер артады, қолданылатын әдістер барған сайын күрделене түседі.

Ұйымда басқарушылық есеп жүйесін құрудың мәні барлық деңгейдегі менеджерлерді өз мамандықтары шеңберінде уақтылы және тиімді шешімдер қабылдау мақсатында ішкі және сыртқы көздерден ақпаратпен қамтамасыз ететін бірқатар формальды процестерді қалыптастыру болып табылады.

Көптеген менеджерлер Басқару есебін бухгалтерлік есептің жүйелі құрамдас бөлігі ретінде қарастырады және тек экономикалық саламен шектеледі. Осыған байланысты бухгалтерлік есеп ережелеріне ұқсас жалпы ішкі есеп әдісінің болуы туралы қате түсінік бар. Алайда, Басқару есебі әмбебап әдістемеден гөрі пайдаланушыға бағытталған іскери ақпараттық жүйені ұйымдастыру тұжырымдамасы болып табылады. Басқару есебі жүйесі бухгалтерлік есеппен өзара әрекеттесе алмайды және экономикалық көрсеткіштерді қолдана алмайды. Бухгалтерлік есепті басқару жүйесін құру туралы шешімді ұйымның басшысы ішкі ақпараттық жүйені құру үшін пайдаланылуы мүмкін ресурстар және басқару үшін қажетті ақпаратқа қойылатын талаптар негізінде қабылдауы керек.

Осылайша, кәсіпорынның қаржы жүйесіндегі басқару есебінің орны мүлдем ерекше және оны кәсіпорында тиімді басқару үшін бухгалтерлік есеп және салық салу саласында қызмет көрсететін мамандарды қоспағанда, басқа тұжырымдамалар мен мамандар қажет.

Профессор Шеремет А. Д. басқарушылық есептің келесідей негізгі міндеттерді анықтайды:

- кәсіпорынның қызмет орталықтары бойынша бөлу жұмысын талдау (пайда, рентабельділік, шығындар, күрделі салымдар және т. б. ) . ) . ;

- өндірісті ұйымдастыру дәрежесіне байланысты жоспарлар, қысқа мерзімді және ұзақ мерзімді болжамдар жасау;

- өндіріс шығындарын дұрыс есептеу.

Көптеген авторлардың басқарушылық есеп функциялары туралы пікірлері бір жерден шығады. Басқару есебінің функцияларын келесі бағыттарға бөлуге болады:

- басқарудың барлық деңгейлеріндегі менеджерлерге ағымдағы жоспарлау, бақылау және жедел басқару шешімдерін қабылдау үшін қажетті ақпаратты ұсыну;

- басқару деңгейлері мен сол деңгейдегі құрылымдық бөлімшелер арасындағы ішкі байланыс құралы ретінде қызмет ететін ақпаратты қалыптастыру;

- компанияның ішкі бөлімшелерінің қызметін жедел бақылау және олардың мақсаттарға жетудегі нәтижелерін бағалау;

- кәсіпорынның нақты нәтижелерін талдау және бағалау негізінде оның болашақ дамуын ұзақ мерзімді жоспарлау және үйлестіру.

Қазіргі уақытта басқару есебі өз функциялары бойынша кәсіпорынның ішкі қызметін, оның стратегиясы мен тактикасын басқарудың негізгі ақпараттық базасы болып табылады. Оның негізгі бағыты - жедел және болжамды басқару шешімдерін қабылдау үшін ақпарат әзірлеу.

Әрбір ұйым басқару есебін жүргізу немесе жүргізбеу туралы өз бетінше шешім қабылдауы керек. Тек ірі және орта кәсіпорындарда басқару есебін енгізу тиімді және экономикалық тұрғыдан негізделген болады. Көптеген жағдайларда шағын бизнес үшін басқару ақпаратының мәні оны алу құнынан төмен болғандықтан, сіз операциялық есеп деректерін пайдалана аласыз.

- Басқару есебі мен қаржы есебінің салыстырмалы сипаттамасы

Қаржылық және бухгалтерлік ақпараттың қайнар көзі банктің шаруашылық және операцияларын сипаттайтын негізгі құжат болып табылады. Сондықтан бухгалтерлік есеп пен қаржылық бақылау қызметі әртүрлі аспектілерден түсіндіріледі. Біз олардың мағыналары мен мақсаттарымен айырмашылықтарының кестесін береміз.

Заң қаржылық нәтижелерді ұсыну кезеңділігін, бұл ақпараттың маңыздылығына немесе басшылыққа қатыстылығына қарамастан анықтайды. Басқару жүйесі талаптар шығындардан асып кеткенде ғана белгіленеді.

Шоттың қамтылуы: Компанияға қатысты материалдар негізінен қаржылық есеп беру нәтижелері бойынша көрсетіледі, ал басшылық есептері компанияның белгілі бір бөлімдерін немесе филиалдарын ғана қамтуы мүмкін.

Бухгалтерлік есептің қабылданған принциптері: Екінші деңгейдегі бухгалтерлік есеп кредит және дебет нәтижелерін есептеудің әдеттегі әдістеріне (капиталдың есебі, құрамның нәтижесі, ақшалай қаражат құрамының нәтижесі және т. б. ) негізделген. Басқару есебінде ол есеп принциптерін осы нақты пішімдерге қолдану дәрежесін және деректерді дайындаудан басқа сөзсіз шешімдер қабылдау үшін пайдалы деп есептелетін есеп формасын анықтайды.

Кезең: Қаржылық есептер тарихи деректерді, басқару шотының болжамын және болжам деректерін қамтиды және өткен оқиғалар туралы ақпаратты пайдаланады.

Қаржылық есеп берудің нәтижелері қажет болған жағдайда мезгіл-мезгіл жарияланады, бірақ бұл жағдайда басшылық дереу басшылықтан ақпаратты сұрай алады.

Әрбір мәселені егжей-тегжейлі қарастырып, қаржылық және банктік операциялардағы менеджменттің орны мен рөлін анықтайық.

Қаржылық есепті үш бөлікке бөлуге болады:

Аналитикалық есеп: (қызмет көрсету, несиелік келісімдер, төлем түбіртектері, кассадағы мемориалдық ордермен салыстыру және т. б. ) Дербес шоттар, таразылау және орналастыру шоттары, сонымен қатар түпнұсқа құжаттар негізінде компьютерлік жазбалар.

Баланс және баланстық шоттардың есебін жүргізетін жеке синтетикалық шот, яғни электрондық кесте шоттардың аналитикалық мәліметтеріне негізделген.

Бухгалтерлік есеп көрсеткіштерін есептеу: шоттардың аналитикалық және синтетикалық деректерінен, нормативтерден, стенограммалардан, сомалардан, сондай-ақ қаржылық емес кірістер мен шығыстардың стандарттары мен көрсеткіштеріндегі негізгі құжаттардан (сальдо және шот балансы бойынша айналым және айналым) .

Қаржылық есептің нәтижелері:

• Салық органдарына негізгі қорлардың қалдық құны, жалақы, салық түсімдерінің әділ құны және т. б. маған хабарлаңыз б

• Тұтынушылар, мысалы. шот бойынша, депозиттік кітапшаның иесі және т. б. ;

• Шетелде жарияланған есептер, ақша қозғалысы, шығыстар мен кірістер туралы жеке ақпарат банк балансының нәтижесі болып табылады.

Басқару жүйесі төрт бөліктен тұрады;

• Транзакция шоты - Банктің коммерциялық операцияларының шоты, сондай-ақ жазбаша мәмілелер, мерзімдер мен шарттар негізінде дайындалған және орындалатын төлемдер.

• Позициялар жүйесі: активтер мен міндеттемелер, кірістер мен шығыстар бойынша позициялар, сондай-ақ белгілі бір кезеңді жүргізу үшін ағымдағы позициялар және басқа есептер мен аналитикалық есептер және т. б. жазу және тіркеу. б. Жеке кірістер мен жеке емес шығыстар әдетте әрбір шот үшін бөлек анықталады.

• Қаржылық жоспарлау: активтер мен міндеттемелер, кірістер мен шығыстар және т. б. позициялардың іскерлік және позициялық ақпаратына сәйкес жобадағы позициялар мен пропорциялардың мәндерін анықтау.

• Қаржылық талдау - әртүрлі әдістер мен нәтижелерді пайдалана отырып тапсырмаларды есептеу, сонымен қатар қаржылық жоспарлау үшін қаржылық көрсеткіштерді есептеу

- Өндірістік есепті ұйымдастыру негіздеріӨндірістік есеп мәні мен мазмұны

Эстехсалдың стюардессаларын бағалау үшін ол жеделдетілген деректер туралы ақпарат жинайды. Күш, тәжірибе және дизайн үшін іскерлік бедел. Алайда, егер олар құбылмалы болса, олардан алынған барлық ақпарат (жоспарлар мен тәжірибелер) жалған және пайдасыз болуы және бақылау қиын болуы мүмкін. Жоғарыда айтылғандай, бұл тұжырымға келу үшін басқару жүйесін қалыптастыру кезінде іске асыру жүйесін де ескеру қажет.

Қысқаша айтқанда, ол өнім бірлігіне ұшпа өнімдердің саны мен құнын қорғау үшін ерікті меншік жоспарларын қорғайды. Заманауи өндіріс жүйесі сұраныстың жоғары түсімдері мен кірістерімен компанияның пайда әлеуетін арттыру мүмкіндігін барынша арттыру үшін де қажет.

Негізгі жеке сегменттерді есептеу:

1. Есепті кезеңде тауардың өзіндік құны мен өткізілген өнімнің өзіндік құны мен тауардың өзіндік құны есепке алынады.

2. Әрбір кеңсе орталығының жұмыс істейтін жеріндегі кеңселердің шығыстары мен кірістері мұқият тексерілу керек.

3. Мүлiктiң еркiне байланысты барлық шығыстарды немесе ақшаны жоғалтуды, сондай-ақ әрбiр зардап шеккенге байланысты табыстар мен түсiмдердi қоса алғанда.

Кез келген жұмыстың өзіндік құны мен пайдасын тек селекциялық қатынастар тұрғысынан есептеп, мекеменің ерікті қызметінің пайдасын арттыруға болады.

Атқарушы жүйемен орындалатын жұмыстардың саны мен сапасына қарай еңбек құқықтарын есептеу практиктер мен практиктердің жеке және топтық өнімдерін бақылау үшін қажет. Өндірістік есеп негізінде қаржылық және дискрециялық көрсеткіштерді көбейтіп, ауыстырса, зардап шеккен және жұмыста болмаған жұмысшылар ғана емес, барлық жұмысшылар жеңілдік алады. Жеке жұмысшылар мен жұмысшылар да ерікті негізде жұмыс істейтін жалақы мен жалақы алады.

Өндіріс жылдамдығы жұмысшылардың еңбегін ұйымдастыруға және тауарлық өнеркәсіптің әрбір тапсырысы үшін еңбек құқығы жүйесіне байланысты. Шаруашылық субъектісінің қызметіне негізделген ғылыми-техникалық даму және т. б. жағдайы және ұтымды пайдалану. Ғылыми-техникалық прогресс жағдайында барынша пайдалануды талап ететін механикаландырылмаған ерік күрделі автоматтандырылған салаға айналады. Ол жасына қарай азаяды, жаңа технология ұйымның технологиясына әсер етеді. Жоғарыда келтірілген тәжірибе жаңа тәжірибе өнімі жүйесінің қалыптасуына әсер етеді. Өндірістік есепке алудың негізгі мақсаты өнім түрлері бойынша шығындарды есепке алуды ұйымдастыру болып табылады:

1. Таңдалған есептеу әдісіне сәйкес өнімнің негізгі құнын есептеу (кәсіпорынның есеп саясатына сәйкес) .

2. Қосалқы өндіріс шығындарын есептеу.

3. Өндірістік қызметтерді жеткізушілердің шығыстарын есепке алу (қосымша шығыстар) .

4. Әкімшілік шығыстарды есепке алу (жалпы және әкімшілік шығыстар) .

5. Тауарларды сатуға арналған шығындар (жұмыс және қызметтер) .

Шығындарды есептеудің таңдалған әдісіне сәйкес өндірістік бөлім жауапкершілік орталықтары мен олардың шыққан жерлерінің құнын ескере отырып, өнімнің немесе жұмыс күшінің құнын есептейді, ал тиісті шығындар жұмыс түрінің құнын ескере отырып есептеледі.

Өндірісті есепке алудың негізгі мақсаты - шығындарды есепке алудың озық әдістерін қолдану арқылы шығындарды үнемдеу.

Кәсіпорындағы өндірістік есептің негізгі мақсаттары:

- Белгілі бір уақыт кезеңіндегі өнім өндірісінің құнын физикалық және ақшалай анықтау;

- Әрбір технологиялық өзгеріс бойынша өнімнің өзіндік құнын есептеу, сондай-ақ дайын өнімнің жалпы құнын есептеу;

- Шығарылатын өнімнің нақты өзіндік құны мен нормативтік және жоспарлы шығындар, олардың пайда болу орны мен анықталған ауытқулардың себептері арасындағы айырмашылықты анықтау;

- Шығарылған жері, шығарылатын өнім түрі, өнімнің өзіндік құнын айқындау тәсілі бойынша шығындарды есепке алудың дұрыстығын қамтамасыз ету;

- Пайдаланылмаған ресурстарды анықтау және оларды толық пайдалану жолдарын іздеу;

- Әр түрлі өнімсіз шығындармен, әсіресе қосалқы салаларда, тынымсыз күресу.

Дұрыс өндірістік қатынастардың арқасында өнімнің (жұмыстың, қызметтің) өзіндік құны төмендеуі мүмкін, бұл кәсіпорынның табысын арттырады. Ең бастысы, өндірістік есеп менеджерге басқару шешімдерінің нәтижелерін талдау және бақылау үшін қажетті ақпаратты берді.

Өндіріс пен қаржы жүйесінің арақатынасы. Олар коммерциялық қатынастарды орнатқан кезде экономикалық қатынастардың өндірісін ажырату қажет. Бәсекеге қабілеттілікті қамтамасыз ету үшін шығындарды үнемі бақылау қажет. Ағымдағы валютаның заңдары өндіріс шығындарын үнемдеуді талап етеді, одан шығындар диапазоны алынбайды.

Қазіргі уақытта басқару, шығындарды қалыптастыру, өнім түрлері, дүкендер және жалпы кәсіпорын бойынша бизнес-жоспарларды орындау процесі табысты нәтижеге әкелмейді. Сондықтан бұйымды өндірудің бизнес-жоспары шеберханаларда жан-жақты және егжей-тегжейлі болуы керек, оның ішінде бұйымдардың түрлері, құрал-саймандар мен жәшіктер. Сондай-ақ, өндірісті басқару процесінде топ ішінде шығындар, пайда және айналымдар болса, менеджерге мүмкіндіктерді іздеу оңайырақ. Осы тұрғыда өндірістік есеп өнімнің өзіндік құнын және өнімнің өзіндік құнын калькуляциялау мәселелеріне бағытталған.

Өндіріс есебіндегі шығындар есебін жетілдірудің негізгі жолы бухгалтерлік есепті ұйымдастырудың жаңа әдістерін таңдау болып табылады. мыналарды қамтиды:

- шығындар орталықтарының жауапкершілігін есептейді;

- Жиналыс орнындағы шығындарды есептеу;

- Орташа сметадағы жұмыс түрлері бойынша шығындарды есептеу.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz