Қазақстан Республикасындағы корпоративтік табыс салығын дамыту және жетілдіру жолдары: Шымкент қаласы Мемлекеттік кірістер департаментінің құрылымы мен салықтық түсімдерге әсерін талдау

Мазмұны

Кіріспе . . . 4

- Шымкент қаласы бойынша Мемлекеттік кірістер департаментінің құрылу тарихы мен құрылымы . . . 6

- Шымкент қаласы бойынша Мемлекеттік кірістер департаментінің атқаратын қызметтері . . . 13

- Бюджетке түсетін салықтық түсімдердегі Шымкент қаласы бойынша Мемлекеттік кірістер департаментінің үлесі . . . 17

- Дербес тапсырма: Шымкент қаласы бойынша Мемлекеттік Кірістер департаментіннен түсетін корпоративтік табыс салығының түсу жағдайына талдау жасау . . .

- СҒЗЖ тапсырмасы: Қазақстан Республикасында корпоративтік табыс салығын салу әдістерінің кәсіпкерлік субъект мүдделеріне әсері . . .

Қорытынды . . .

Пайдаланылған әдебиеттер . . .

Кіріспе

Бюджетке кірістірілетін салық және басқа да міндетті төлемдердің ішінде корпоративтік табыс салығының алар орны басым. Ел бюджетіне түсетін салықтардың ішінде корпоративтік табыс салығы 37, 2%-ын құрайды. Салықтың бұл түрін мемлекеттік мекемелерден басқа, Қазақстан Республикасының резиденттері, заңды тұлғалары, сонымен қатар Қазақстан Республикасында тұрақты мекеме ретінде тіркеліп, қызмет атқарып, мемлекетіміздің меншігінен табыс табатын заңды тұлға ретінде тіркелген бейрезиденттер төлеуге міндеттеледі. Сондай-ақ корпоративтік табыс салығын төлеу барысында арнаулы салық режимін қолданатын заңды тұлғалар бар. Олар көрсетілген салық режимінде салық салынатын табыстар бойынша корпоративтік табысқа салынатын салықтарды есептеп, төлем жасайды.

Корпоративтік табыс салығы мекеменің жылдық жиынтық табысынан шығындарын салып тастағандағы таза табысына салынады. Салық төлеушінің шығындарына салық заңнамасындағы шығындарға жатпайтын шығындарды қоспағандағы, мекеменің тікелей пайда табу мақсатына кірістірілген шығындарын жатқызамыз. Салық кодексінің 313 бабының 1-тармағына сәйкес корпоративтік табыс салығының мөлшері таза табыстың 20%-ын құрайды. Сонымен қатар ауыл шаруашылығын өндірушілерге аталған заңның 313 бабының 2-тармағына сәйкес табыстың 10% мөлшерінде салық салынады және бейрезиденттерге осы заңның 313 бабының 3-тармағына сәйкес 15% мөлшерінде корпоративтік табыс салығы есептелінеді.

Қазақстан Республикасының Президенті Қасым-Жомарт Тоқаев 2023 жылдың 20 наурызында салық кодексін өзгертетін заңға қол қойды. Ол өзгерістер туралы 2022 жылғы жолдауында айтып өткен болатын. Аталған жолдауында Президент «Фискалды реттеу ісін қайта жаңғырту үшін 2023 жылы жаңа Салық кодексі әзірленеді. Оның ең түйткілді тұсы саналатын салықтық әкімшілендіру мәселесі түгел қайта жазылуға тиіс. Сондай-ақ жұмыс барысында бетпе-бет кездесу мүлдем болмайтындай етіп, салықтық бақылау қызметін толық цифрландыру керек. Тағы бір басымдық - салықтық ынталандыру шараларының тиімділігін арттыру. Ол үшін экономиканың түрлі саласында дифференциалды салық мөлшерлемесіне көшкен жөн. Пайданың технологиялық жаңғыруға және ғылыми әзірлемелерге жұмсалған бөлігіне салынатын корпоративті табыс салығын төмендету немесе одан босату тәсілін енгізу керек» - деді. Салықтық әкімшілендіру жүйесін ретке келтіріп, корпоративтік салықты төлеушілердің салықтан жалтаруын болдырмау мақсатында едәуір жұмыстар атқарылып жатыр.

Бюджет корпоративтік табыс салығынан түсетін төлемдерге тәуелді. Сондықтан корпоративтік табыс салығын оңтайлы жүйелеп, салық төлеушілердің ынтасын арттыру өзекті мәселе болып табылады және бұл берілген тақырыпты таңдауымызды алдын ала анықтады.

Дипломдық жұмыстың мақсаты Қазақстан Республикасындағы корпоративтік табыс салығының дамуын зерттеу және оны жетілдіру жолдарын анықтау болып табылады.

Қойылған мақсатты орындау барысында төмендегі мәселелерді анықтау белгіленген:

Шымкент қаласы бойынша Мемлекеттік кірістер департаментінің құрылу тарихы мен құрылымын анықтау;

Шымкент қаласы бойынша Мемлекеттік кірістер департаментінің атқаратын қызметтерінің рөлін айқындау;

Бюджетке түсетін салықтық түсімдердегі Шымкент қаласы бойынша Мемлекеттік кірістер департаментінің үлесін талдау;

Шымкент қаласы бойынша Мемлекеттік Кірістер департаментіннен түсетін корпоративтік табыс салығының түсу жағдайына талдау жасау;

Қазақстан Республикасында корпоративтік табыс салығын салу әдістерінің кәсіпкерлік субъект мүдделеріне әсеріне зерттеу жүргізу болып табылады.

Дипломды жұмысты жазу барысында әдістемелік нұсқау болып Қазақстан Республикасының салық кодексі, нормативтік және заңдық актілері, еліміздегі және шет елдегі экономист, ғалымдардың кітаптары, мақалалары, Қаржы Министрлігінің есептері мен Кірістер комитетінің есептемелері мен қысқа хаттары, сондай ақ статистикалық мәліметтер болып табылады.

1 Шымкент қаласы бойынша Мемлекеттік кірістер департаментінің құрылу тарихы мен құрылымы

Қазақстан Республикасы Қаржы министрлігі Мемлекеттік кірістер комитетінің Шымкент қаласы бойынша Мемлекеттік кірістер департаменті (бұдан әрі - Департамент) Қазақстан Республикасы Қаржы министрлігі Мемлекеттік кірістер комитетінің аумақтық органы болып табылады (бұдан әрі - Салық, кеден және бюджетке төленетін басқа да міндетті төлемдер түсімдерінің толықтығы мен уақтылылығын қамтамасыз ету, әлеуметтік төлемдерді есептеу, ұстап қалу, аудару, этил спирті мен алкоголь өнімінің, темекі өнімдерінің өндірісін, айналымын, мұнай өнімдерінің жекелеген түрлерінің және биоотынның айналымын мемлекеттік реттеу, оңалту және банкроттық саласындағы (банктерді қоспағанда) мемлекеттік реттеу және бақылау жөніндегі функцияларды орындауға уәкілеттік берілген Кеден ісі саласындағы мемлекеттік басқару және бақылау, сақтандыру (қайта сақтандыру) ұйымдары мен жинақтаушы зейнетақы қорларының қызметін қоспағанда), салық саясатын және кеден ісі саласындағы саясатты іске асыруға қатысу, тауарларды Еуразиялық экономикалық одақтың кедендік шекарасы арқылы өткізуге, оларды Еуразиялық экономикалық одақтың Бірыңғай кедендік аумағы бойынша кедендік бақылаумен тасымалдауға, уақытша сақтауға, кедендік декларациялауға, шығаруға және кедендік рәсімдерге сәйкес пайдалануға, кедендік бақылауды жүргізуге байланысты қатынастарды Қазақстан Республикасында кедендік реттеуді әзірлеуге және іске асыруға қатысу;, сондай-ақ Қазақстан Республикасының заңнамасында осы органның жүргізуіне жатқызылған әкімшілік құқық бұзушылықтарды және Қазақстан Республикасының заңнамасына сәйкес өзге де функцияларды анықтау және қарау бойынша өзара іс-қимыл жасайды.

Департамент өз қызметін Қазақстан Республикасының Конституциясына және заңдарына, Қазақстан Республикасының Президенті мен Үкіметінің актілеріне, өзге де нормативтік құқықтық актілерге сәйкес жүзеге асырады.

Салықтық тексеруді Қазақстан Республикасының салық заңнамасын орындау органдары жүзеге асырады. Салықтық тексеру салық төлеушінің қызметін мемлекеттің бақылауының негізгі тәсілі болып табылады. Барлық салық төлеушілер ешқандай ерекшеліктерсіз салықтық тексеруге жатады.

Салық кодексінде салық қызметі органдарының салық кезеңі аяқталғаннан кейін бес жыл ішінде салық және бюджетке төленетін басқа да міндетті төлемдердің есептелген сомасын есептеуі немесе қайта қарауы мүмкін екендігі нақты белгіленген.

Салық кодексінде салықтық тексерулердің түрлері қатаң анықталған, оларға мыналар жатады:

1. құжаттық тексерулер

2. рейдтік тексерулер

3. уақытын белгілеп тексеру

Салықтық тексерулер есептік деректердің дұрыстығын анықтау, салықтардың және бюджетке төленетін басқа да міндетті төлемдердің дұрыс есептелуін, толықтығы мен уақтылы төленуін қамтамасыз ету үшін жүргізіледі.

Тақырыптық тексеру-салық және бюджетке төленетін басқа да міндетті төлемдердің жекелеген түрі бойынша салық міндеттемесінің орындалуын тексеру, ол жарты жылда бір реттен жиі емес сол салық және бюджетке төленетін басқа да міндетті төлемдер бойынша жүзеге асырылады.

Департамент мемлекеттік мекеменің ұйымдық-құқықтық нысанындағы заңды тұлға болып табылады, қазақ тілінде өз атауы бар мөрі мен мөртаңбалары, белгіленген үлгідегі бланкілері, сондай-ақ Қазақстан Республикасының заңнамасына сәйкес Қазақстан Республикасы Қаржы Министрлігінің қазынашылық органдарында шоттары болады. Департамент азаматтық-құқықтық қатынастарға өз атынан түседі. Департамент, егер Қазақстан Республикасының заңнамасына сәйкес осыған уәкілеттік берілген болса, мемлекеттің атынан азаматтық-құқықтық қатынастардың тарапы болады.

Департамент өз құзыретіндегі мәселелер бойынша Қазақстан Республикасының заңнамасында белгіленген тәртіппен Департамент басшысының бұйрықтарымен ресімделетін шешімдер қабылдайды. Штат санының құрылымы мен лимиті Қазақстан Республикасының заңнамасына сәйкес бекітіледі.

Департаменттің заңды мекенжайы: пошта индексі 160012, Қазақстан Республикасы, Шымкент қаласы, Б. Момышұлы көшесі, 27.

Мемлекеттік органның толық атауы - "Қазақстан Республикасы Қаржы министрлігі Мемлекеттік кірістер комитетінің Шымкент қаласы бойынша Мемлекеттік кірістер департаменті"республикалық мемлекеттік мекемесі. Департаменттің қызметін қаржыландыру республикалық бюджеттен жүзеге асырылады. Департаменттің функциялары болып табылатын міндеттерді орындау тұрғысында Департаментке кәсіпкерлік субъектілерімен шарттық қатынастарға түсуге тыйым салынады. Егер Департаментке заңнамалық актілермен кірістер әкелетін қызметті жүзеге асыру құқығы берілсе, онда осындай қызметтен алынған кірістер республикалық бюджеттің кірісіне жіберіледі.

Департаменттің міндеттері:

1) өкілеттіктері шегінде мемлекеттің экономикалық қауіпсіздігін, кәсіпкерлік қызмет субъектілерінің, қоғамның және мемлекеттің заңды құқықтары мен мүдделерін қамтамасыз ету;

2) салықтардың, кедендік және бюджетке төленетін басқа да міндетті төлемдердің, сондай-ақ арнайы, демпингке қарсы және өтемақы баждарының толық және уақтылы түсуін қамтамасыз ету;

3) Қазақстан Республикасының салық, кеден саясатын іске асыру;

4) Қазақстан Республикасы салық заңнамасының сақталуын қамтамасыз ету;

5) Өз құзыреті шегінде Еуразиялық экономикалық одаққа мүше мемлекеттердің ұлттық қауіпсіздігін, адамның өмірі мен денсаулығын, жануарлар мен өсімдіктер дүниесін, қоршаған ортаны қорғау жөніндегі шараларды, сондай - ақ Еуразиялық экономикалық одаққа мүше мемлекеттердің халықаралық шартына сәйкес - Еуразиялық экономикалық одақтың кедендік шекарасы арқылы мемлекеттер валютасының өткізілуіне бақылауды жүзеге асыру кезінде Қылмыстық жолмен алынған кірістерді заңдастыруға (жылыстатуға) және терроризмді қаржыландыруға қарсы іс - қимыл жөніндегі шараларды қамтамасыз - бағалы қағаздар және (немесе) валюталық құндылықтар, жол чектері;

6) Өз құзыреті шегінде халықаралық актілердің, Еуразиялық экономикалық одақтың кеден заңнамасының, Қазақстан Республикасының салық, кеден және өзге де заңнамасының сақталуын және орындалуын қамтамасыз ету;

7) өз құзыреті шегінде Еуразиялық экономикалық одақтың кедендік шекарасы арқылы өткізілетін тауарларға қатысты кедендік-тарифтік реттеу шараларының, тыйым салулар мен шектеулердің, ішкі нарықты қорғау шараларының сақталуын қамтамасыз ету;

8) кедендік реттеу саласында тұлғалардың құқықтары мен заңды мүдделерінің сақталуын қамтамасыз ету және Еуразиялық экономикалық одақтың кедендік шекарасы арқылы тауар айналымын жеделдету үшін жағдайлар жасау;

9) Еуразиялық экономикалық одақтың кедендік аумағындағы зияткерлік меншік объектілеріне құқықтарды қорғауды қамтамасыз ету болып табылады;

10) кедендік операцияларды жасау және өзара әкімшілік көмек көрсету шеңберінде кедендік бақылау жүргізу;

11) тауарларды шығарғаннан кейін кедендік бақылауды жүзеге асыру;

12) трансферттік бағаларды қолдану саласында мемлекеттік бақылауды жүзеге асыру;

13) этил спирті мен алкоголь өнімінің, темекі өнімдерінің өндірісі мен айналымын, сондай-ақ мұнай өнімдерінің жекелеген түрлерінің және биоотынның айналымын мемлекеттік реттеуді жүзеге асыру;

14) әлеуметтік төлемдерді есептеудің, ұстап қалудың және аударудың толықтығы мен уақтылылығын қамтамасыз ету болып табылады;

15) оңалту рәсімінің және банкроттық рәсімінің (банктерді, сақтандыру (қайта сақтандыру) ұйымдарын және Бірыңғай жинақтаушы зейнетақы қорын қоспағанда) жүргізілуін мемлекеттік бақылау) ;

16) зертханалық сараптаманы қоспағанда, Еуразиялық экономикалық одақтың кедендік шекарасы арқылы автомобиль өткізу пункттерінде мемлекеттік ветеринариялық-санитариялық бақылауды және мемлекеттік карантиндік фитосанитариялық бақылауды жүргізу;

Департаменттің Функциялары:

1) салықтардың, кедендік және бюджетке төленетін басқа да міндетті төлемдердің, сондай-ақ арнайы, демпингке қарсы және өтемақы баждарының толық, уақтылы түсуін көздейтін заңнаманың сақталуын бақылау;

2) Қазақстан Республикасының Салық және кеден заңнамасында және тиісті халықаралық шарттарда белгіленген тәртіппен халықаралық шарттардың ережелерін қолдану болып табылады;

3) құзыреті шегінде Қазақстан Республикасының экономикалық қауіпсіздігін қамтамасыз ету бойынша басқа мемлекеттік органдармен өзара іс-қимыл жасау;

4) Департаменттің құзыреті шегінде Қазақстан Республикасының халықаралық міндеттемелерінің орындалуын қамтамасыз ету;

5) Еуразиялық экономикалық одақтың кеден заңнамасының, Қазақстан Республикасының салық, кеден және өзге де заңнамасының сақталуына бақылауды жүзеге асыру бойынша орталық және мемлекеттік органдармен өзара іс-қимыл жасау;

6) салықтық және кедендік әкімшілендіруді жүзеге асыру;

7) Қазақстан Республикасының салық заңнамасына сәйкес салықтық бақылауды және Еуразиялық экономикалық одақтың және Қазақстан Республикасының кеден заңнамасына сәйкес кедендік бақылауды (оның ішінде тауарлар шығарылғаннан кейін) жүзеге асыру жатады;

8) салықтық және кедендік әкімшілендірудің бизнес-процестерін жаңғыртуға және қайта инжинирингке қатысу;

9) кеден ісі саласында келіп түсетін сұрау салулар мен ұсыныстардан туындайтын жауаптарды уақтылы қарауды және ұсынуды немесе өзге де іс-әрекеттерді жасауды қамтамасыз ету болып табылады;

10) кепілгерлік шартын кедендік баждарды, салықтарды төлеу жөніндегі міндеттің орындалуын қамтамасыз ету ретінде қарау және олар бойынша шешімдер қабылдау;

11) Қазақстан Республикасының Ақпараттандыру туралы заңнамасына сәйкес ақпараттық жүйелерді қолдана отырып, электрондық қызметтер көрсету;

12) мемлекеттік қызметтер көрсету стандарттары мен регламенттеріне сәйкес мемлекеттік қызметтер көрсету;

13) Ақпараттық жүйелерді, байланыс жүйелерін және деректерді беру жүйелерін, кедендік бақылаудың техникалық құралдарын, сондай-ақ Қазақстан Республикасының заңнамасына сәйкес қорғау құралдарын пайдалану;

14) тәуекелдерді басқару жүйесін пайдалану;

15) Қазақстан Республикасының салық заңнамасында белгіленген тәртіппен салықтық тексерулерді, Еуразиялық экономикалық одақтың және Қазақстан Республикасының кеден заңнамасында көзделген тәртіппен кедендік тексерулерді, Қазақстан Республикасының трансферттік баға белгілеу туралы заңнамасында көзделген тәртіппен трансферттік баға белгілеу мәселелері бойынша тексерулерді жүзеге асыру;

16) Қазақстан Республикасының заңнамасында көзделген тәртіппен жоспардан тыс тексерулерді жүзеге асыру;

17) кедендік төлемдер мен салықтарды, сондай-ақ арнайы, демпингке қарсы және өтемақы баждарын өндіріп алу, оларды есептеудің дұрыстығын және уақтылы төлеуді, есепке жатқызуды (қайтаруды) бақылау және оларды мәжбүрлеп өндіріп алу жөнінде шаралар қолдану;

18) Қазақстан Республикасының заңнамасында белгіленген тәртіппен Ақпараттық жүйелер арқылы мемлекеттік органдармен және өзге де ұйымдармен өзара іс-қимылды жүзеге асыру;

19) Қазақстан Республикасының заңнамасына сәйкес мемлекеттік кірістер органдарының құзыретіне жататын мәселелер бойынша ақпаратты интернет-ресурста орналастыру.

Салық органдарындағы жұмыс кәсіби дайындықты талап етеді. Бүгінгі таңда салық органдарында жұмыс істейтіндерге қиын уақытта - жаңа заңнамалық және нормативтік базаның өзгеруі мен қалыптасу кезеңінде жұмыс істеуге тура келді. Осыған байланысты Салық кодексін әзірлеу және қабылдау салықтық әкімшілендіруді жақсартуға ғана емес, сонымен қатар мемлекеттің де, салық төлеушілердің де мүдделерін ескере отырып, экономикалық өсуді ынталандыруға мүмкіндік беретін маңызды кезең болды.

Ағымдағы жылы өндірістің өсуі, елдің экономикалық саясатын іске асыру бюджетке түсетін түсімдерге оң әсерін тигізді. Бүгінде өткен жылдардағыдан екі есе көп Мемлекеттік кіріс жиналады. Бұл көптеген әлеуметтік маңызы бар мәселелерді шешуге, сондай-ақ бюджет қаражатының бір бөлігін экономиканың нақты секторын дамытуға, Ауыл шаруашылығын, шағын және орта бизнесті көтеруге, туған өлкені абаттандыруға бағыттауға мүмкіндік береді.

Ескертпе - Шымкент қаласы бойынша Мемлекеттік кірістер департаментінің ресми сайтынан алынды: https://shymkent. kgd. gov. kz/ru/content/nalogovyy-kodeks-2018-g-18-4

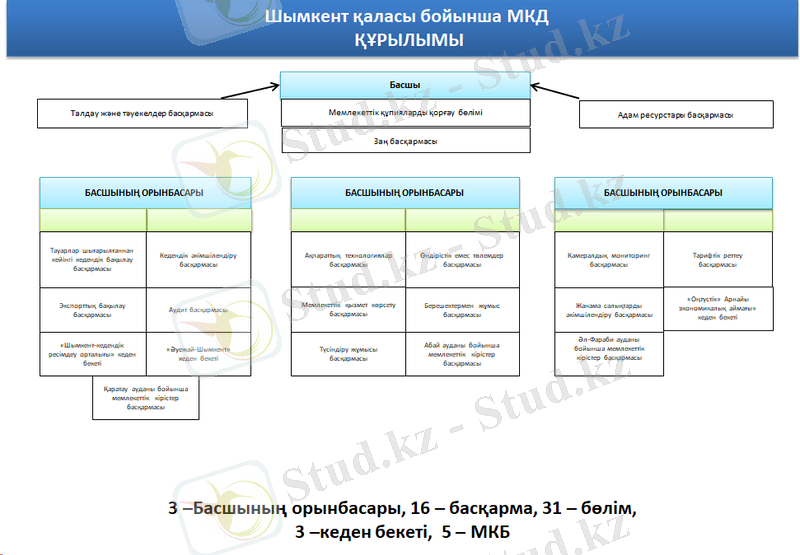

Сурет 1. Қазақстан Республикасы Қаржы министрлігінің Мемлекеттік кірістер комитеті Шымкент қаласы бойынша Мемлекеттік кірістер департаментінің құрылымы

Департаменттің қызметін ұйымдастыру:

Департаментке басшылықты жүктелген міндеттердің орындалуына және оның функцияларын жүзеге асыруға дербес жауапты болатын басшы жүзеге асырады. Департамент басшысы Қазақстан Республикасының заңнамасына сәйкес қызметке тағайындалады және қызметтен босатылады. Департамент басшысының Қазақстан Республикасының заңнамасына сәйкес қызметке тағайындалатын және қызметтен босатылатын орынбасарлары болады.

Департамент басшысы мынадай өкілеттіктерді жүзеге асырады:

1) өз орынбасарларының, Департаменттің құрылымдық бөлімшелері басшыларының, жұмыскерлерінің, Департаменттің аумақтық органдары басшыларының міндеттері мен өкілеттіктерін айқындайды;

2) Департаменттің штат санының лимиті шегінде Департаменттің штат кестесін бекітеді;

3) Қазақстан Республикасының заңнамасына сәйкес қызметке тағайындайды және қызметтен босатады:

- Департамент қызметкерлерінің;

- аудандар, қалалар, қалалардағы аудандар бойынша және арнайы экономикалық аймақтардың аумағындағы мемлекеттік кірістер басқармаларының басшылары;

- кеден бекеттерінің басшылары мен олардың орынбасарлары;

-кедендік ресімдеу орталығы кеден бекеттері - басқармалары басшыларының;

- аудандар, қалалар, қалалардағы аудандар және арнайы экономикалық аймақтардың аумақтары бойынша Мемлекеттік кірістер басқармаларының орынбасарлары;

4) Қазақстан Республикасының заңнамасында белгіленген тәртіппен тәртіптік жауапкершілік шараларын қабылдайды;

5) Департаменттің құрылымдық бөлімшелері туралы ережелерді бекітеді;

6) Қазақстан Республикасының заңнамасында белгіленген тәртіппен Департамент басшысының орынбасарларын, Департамент қызметкерлерін, Департаменттің аумақтық органдарының басшылары мен басшыларының орынбасарларын іссапарға жіберу, еңбек демалысын беру, материалдық көмек көрсету, даярлау (қайта даярлау), біліктілігін арттыру, көтермелеу, үстемеақы төлеу және сыйлықақы беру мәселелерін шешеді;

7) сыбайлас жемқорлыққа қарсы іс-қимыл үшін дербес жауапты болады;

8) Комитетке берілетін ақпараттың дұрыстығына дербес жауапты болады;

9) Өз құзыреті шегінде Департаменттің актілеріне қол қояды;

10) барлық мемлекеттік органдарда және өзге де ұйымдарда департаменттің атынан өкілдік етеді;

11) Қазақстан Республикасының заңнамасында көзделген өзге де өкілеттіктерді жүзеге асырады.

Департамент басшысы болмаған кезеңде оның өкілеттіктерін орындауды Қазақстан Республикасының заңнамасына сәйкес оны алмастыратын адам жүзеге асырады.

Департаменттің аумақтық органдары-мемлекеттік мекемелерінің тізбесі

1. Қазақстан Республикасы Қаржы министрлігінің Мемлекеттік кірістер комитеті Шымкент қаласы бойынша Мемлекеттік кірістер департаментінің Шымкент қаласы бойынша Мемлекеттік кірістер басқармасы.

2. Қазақстан Республикасы Қаржы министрлігінің Мемлекеттік кірістер комитеті Шымкент қаласы бойынша Мемлекеттік кірістер департаментінің Абай ауданы бойынша Мемлекеттік кірістер басқармасы.

3. Қазақстан Республикасы Қаржы министрлігінің Мемлекеттік кірістер комитеті Шымкент қаласы бойынша Мемлекеттік кірістер департаментінің Әл-Фараби ауданы бойынша Мемлекеттік кірістер басқармасы.

4. Қазақстан Республикасы Қаржы министрлігі Мемлекеттік кірістер комитеті Шымкент қаласы бойынша Мемлекеттік кірістер департаментінің Еңбекші ауданы бойынша Мемлекеттік кірістер басқармасы.

5. Қазақстан Республикасы Қаржы министрлігінің Мемлекеттік кірістер комитеті Шымкент қаласы бойынша Мемлекеттік кірістер департаментінің "Оңтүстік" Мемлекеттік кірістер басқармасы.

6. Қазақстан Республикасы Қаржы министрлігінің Мемлекеттік кірістер комитеті Шымкент қаласы бойынша Мемлекеттік кірістер департаментінің Қаратау ауданы бойынша Мемлекеттік кірістер басқармасы.

7. Қазақстан Республикасы Қаржы министрлігінің Мемлекеттік кірістер комитеті Шымкент қаласы бойынша Мемлекеттік кірістер департаментінің Тұран ауданы бойынша Мемлекеттік кірістер басқармасы.

Келесі бөлімде Шымкент қаласы бойынша Мемлекеттік кірістер департаментінің атқаратын қызметтерінің рөлін айқындау тұрғысын қарастыратын боламыз.

2 Шымкент қаласы бойынша Мемлекеттік кірістер департаментінің атқаратын қызметтері

Департаменттің атқаратын қызметтері өз ішінде құрылған басқармалардың қызметі негізінде жүргізіледі.

Талдау және тәуекелдер басқармасы. Тәуекелдерді басқару-бұл әртүрлі себептер бойынша қате шешімдер қабылдаған кезде ұйымның нәтижелеріне ықтимал теріс әсерді азайтудың стратегиялары, әдістері мен әдістерінің жүйесі.

Заң басқармасы. Заң басқармасы- құжаттарды ресімдеу заңдылығын сақтаумен, экономикалық қатынастарды реттеумен, шарттар жасасумен, талаптар қоюмен, құқықтық құжаттар жасаумен, талап-арыздар берумен айналысатын кәсіпорынның немесе ұйымның бөлімшесі.

Адам ресурстары басқармасы. Адами ресурстардың сапасын басқару-бұл адами ресурстардың сапасын дамыту, қалыптастыру, бағалау, қолдау және жетілдірудің өзара байланысты құрылымдары мен ішкі жүйелерін қамтитын күрделі жүйе.

Ұйымдастыру-қаржы басқармасы. Қаржыны басқару тарихи, экономикалық және саяси жағдайларға байланысты қалыптасқан қатынастар жүйесі арқылы жүзеге асырылады және мемлекеттің қаржылық саясатына бағынады.

Ақпараттық технологиялар басқармасы . Басқарудың ақпараттық технологиялары-бұл бағдарламалық жасақтама мен компьютерлік және телекоммуникациялық құралдар негізінде басқару мәселелерін шешу үшін ақпарат пен білімді іздеу, жинау, өңдеу, сақтау, беру және қорғау әдістері мен құралдарының жиынтығы.

Экспорттық бақылау басқармасы. Экспорттық бақылау-экспорттық бақылау жүйесінің мемлекеттік органдары мен фирмаішілік экспорттық бақылау жүйесін, экспорт, кері экспорт, импорт, кері импорт, транзит немесе өнімді Қазақстан Республикасының кедендік аумағынан тыс жерде қайта өңдеу тәртібін пайдаланатын сыртқы экономикалық қызметке қатысушылардың экспорттық бақылау саласындағы Заңда және Қазақстан Республикасының өзге де нормативтік құқықтық актілерінде белгіленген шаралар жиынтығы.

Аудит басқармасы. Аудит-бұл тексеру емес, негізгі мақсаты қателерді одан әрі жою мүмкіндігімен анықтау болып табылады.

Камералдық мониторинг басқармасы. Cалық төлеушi (салық агенті) ұсынған салықтық есептілікті, уәкілетті мемлекеттік органдардың мәліметтерін, сондай-ақ салық төлеушінің қызметі туралы басқа да құжаттар мен мәліметтерді зерделеу және талдау негiзiнде салық органдары жүзеге асыратын бақылау камералдық бақылау болып табылады.

Мемлекеттік қызмет көрсету басқармасы. Мемлекеттік көрсетілетін қызмет-көрсетілетін қызметті алушылардың өтініші бойынша немесе өтінішінсіз жеке тәртіппен жүзеге асырылатын және олардың құқықтарын, бостандықтары мен заңды мүдделерін іске асыруға, оларға тиісті материалдық немесе материалдық емес игіліктер беруге бағытталған жекелеген мемлекеттік функцияларды іске асыру нысандарының бірі.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz