Кәсіпорынның капитал құрылымын оңтайландыру және бағалау (Инигма-KZ ЖШС мысалында)

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ ҒЫЛЫМ ЖӘНЕ ЖОҒАРЫ БІЛІМ МИНИСТРЛІГІ

ESIL УНИВЕРСИТЕТІ МЕКЕМЕСІ

Қаржы кафедрасы

«Қорғауға жіберілді»

Кафедра меңгерушісі

Лукпанова Ж. О.

« » 2023 ж.

Б/Б мамандығы 6В04107 - «Қаржы»

«Кәсіпорынның капитал құрылымын оңтайландыру және бағалау»

тақырыбына

ДИПЛОМДЫҚ ЖҰМЫС

Ғылыми жетекшісі

э. ғ. м., аға оқытушы

Нормалық бақылаушы

PhD

Астана қ., 2023 ж.

Бекітемін

Кафедра меңгерушісі

Лукпанова Ж. О.

«__» 2023 г.

Бизнес және басқару факультеті

Қаржы кафедрасы

Қаржы 6В04107 білім беру бағадарламасы

Студент Садық Қ. А.

ДИПЛОМДЫҚ ЖҰМЫСТЫ ОРЫНДАУ ТАПСЫРМАСЫ

Дипломдық жұмыстың тақырыбы «Кәсіпорынның капитал құрылымын оңтайландыру және бағалау»

Университеттінің «___» 20__ жылғы бұйрығымен бекітілген.

Аяқталған жұмыстың аяқталу күні «___» 20__ ж

Жұмысқа арналған бастапқы деректер; Оқулықтар, статистикалық құжаттар, интернет сайттар

Дипломдық жұмыста әзірленетін тиіс тақырыптар тізімі немесе дипломдық жұмыстың қысқаша мазмұны:

а) Кәсіпорынның капитал құрлымын оңтайландыру және бағалаудың теориялық аспектілері

ә) Кәсіпорындағы капитал құрылымын оңтайландыру және бағалауды талдау («Инигма-KZ» ЖШС мысалында)

б) Кәсіпорын капиталы құрлымын оңтайландыру стратегиясы

Графикалық материалдар тізімі (қажетті сызбаларды нақты көрсетумен)

Тапсырма берілген күн « » 20 ж.

Кафедра меңгерушісі Лукпанова Ж. О.

Жұмыстың жетекшісі Алашбаева Н. М.

Тапсырманы орындауға қабыл алдым

Студент Садық Қ. А.

Мазмұны

Кіріспе . . . 4

1 Кәсіпорынның капитал құрлымын оңтайландыру және бағалаудың теориялық аспектілері . . . 6

1. 1 Кәсіпорынның капитал құрылымын оңтайландырудың түсінігі мен түрлері. 6

1. 2 Капитал құрылымын оңтайландыру механизмі . . . 11

2 Кәсіпорындағы капитал құрылымын оңтайландыру және бағалауды талдау ( «Инигма-KZ» ЖШС мысалында) . . . 12

2. 1 «Инигма-KZ» ЖШС-нің жалпы сипаттамасы . . . 12

2. 2 «Инигма-KZ» ЖШС капитал құрылымын оңтайландыру және бағалауды талдау . . . 20

2. 3 Кәсіпорынның меншік капиталын оңтайландыруын бағалуы . . . 27

3 Кәсіпорын капиталы құрлымын оңтайландыру стратегиясы . . . 31

3. 1 Кәсіпорын капиталын бағалаудың дамыту жолы . . . 31

3. 2 «Инигма-KZ» ЖШС капитал құрылымын оңтайландыру және бағалауға ұсыныстар жасау . . . 37

Қорытынды . . . 40

Пайдаланылған әдебиттер тізімі . . . 42

Кіріспе

Зерттеудің өзектілігі. Қазіргі уақытта капитал құрылымын оңтайландыру кәсіпорынның қаржылық стратегиясын қалыптастырудағы ең күрделі міндеттердің бірі болып табылады. Капиталдың оңтайлы құрылымы - бұл меншікті және қарызға алынған қаржылық ресурстарды пайдаланудың арақатынасы, онда ұйымның қаржылық кірістілігі мен қаржылық тұрақтылық коэффициенттері арасындағы ең тиімді пропорционалдылыққа қол жеткізуге болады, яғни капиталдың нарықтық құны максималды болады.

Қазіргі экономикалық ғылым капитал құрылымы ұғымын компанияның меншікті капиталы мен қарыз капиталының қатынасы ретінде түсіндіреді.

Меншікті капитал-компанияның қызметін қаржыландырудың негізгі көзі. Бұл кәсіпорынның меншігіндегі және активтердің белгілі бір үлесін қалыптастыру үшін пайдаланатын өндіріс құралдарының жиынтығы.

Көптеген заманауи кәсіпорындар өндірісті кеңейтуге, жабдықты модернизациялауға және автоматтандыруға, басқа кәсіпорындармен бірігуге және бірігуге, қарыздар мен міндеттемелерді өтеуге, жаңа жобалар құруға және т. б. бағытталуы мүмкін қосымша қаражаттың жетіспеушілігін сезінеді. тұтастай алғанда кәсіпорынның тиімділігі. Кәсіпорын капиталының ұтымды құрылымы оған басқа кәсіпорындармен сәтті бәсекелесуге және жаңа нарықтарға шығуға мүмкіндік береді.

Айта кету керек, меншікті қаржы ресурстарының жетіспеушілігі жағдайында капиталды оңтайландыру мәселесі көптеген кәсіпорындардың алдында тұрған әдеттегі мәселе болып табылады. Сондықтан кәсіпорынның капитал құрылымын оңтайландыруды қарастыру тақырыбы өзекті болып табылады.

Әр компанияда, әдетте, оның өзіндік ерекшеліктері бар, алайда, кез-келген қызметті қаржыландыру үшін қажетті өз қаражатын көбейту қажет болған жағдайда, дивидендтерді төлеу мөлшерін азайту туралы ойлану өте орынды болады. Алайда, бұл оңай емес, осы сценарийді іске асыруға кіріспес бұрын, кәсіпорынның қаржы менеджері бұл шешімнің компания акцияларының нарықтық құнына, демек, оның иелерінің жалпы әл-ауқатына әсер ету дәрежесін бағалауы керек. Егер зерттеу нәтижесінде осы сценарийді іске асыру ешқандай елеулі қауіп төндірмейтінін көрсетсе, онда қалдық қағидат бойынша дивидендтер төлеуді жүзеге асыру орынды болады. Бұл жағдайда бөлінбеген пайда негізгі көзі бола алады, оны пайдалану капиталды сырттан тартудан және оның кәсіпорынның қаржылық тұрақтылығына теріс әсерін болдырмайды.

Компаниядағы акционерлік капиталдың өсу қарқыны. Бұл қажеттілік екі факторға байланысты. Біріншіден, акциялардың қосымша эмиссиясы, көп жағдайда, бөлінбеген пайданы пайдаланудан гөрі, компанияның меншікті капиталын ұлғайтудың әлдеқайда қымбат әдісі болып табылады. Екіншіден, инвесторлар, әдетте, бұл оқиғаны теріс бағалайды, өйткені оның нарықтағы акцияларының бағамы төмендейді және мұндай эмиссия есебінен меншікті капиталды ұлғайту қарыз капиталын тартудан гөрі әлдеқайда қымбат әдіске айналады.

Экономикалық әдебиеттерде капитал құрылымын оңтайландыру бойынша әртүрлі теориялық тәсілдер мен ұсыныстар берілген. Капиталды бағалау және оны оңтайландыру мәселелерін көптеген отандық ізденнушелер, ғалымдар: Сапарбаев Ә. Ж., Жомарт Р., Аманбек Ә. Н., Масалимова С. Ж. және шетелдік ғалымдар: Мазурина Т. Ю., Скамай Л. Г., Гроссу В. С., Канке А. А., Кошевая И. П., Бурмистрова Л. М., Конищева М. А., Курган О. И., Черкасова Ю. И., Поляк Г. Б. және т. б. олар капиталдың мәні категория ретінде көп аспектілілікке тән деген пікірді ұстанады, өйткені капитал да өндіріс факторларының бірі; және экономикалық қызметте пайдаланылатын және табыс әкелетін жиынтық ресурстар; және құрылтайшылардың, меншік иелерінің әл-ауқатының көзі.

Капитал және оның өзгеруі жұмыс істеп тұрған кәсіпорындардың тиімділік деңгейінің маңызды тәуекелдері болып табылады; бұл шаруашылық қызметті бастау үшін қажетті қаражаттың бастапқы сомасы.

Зерттеудің мақсаты - кәсіпорындағы капитал құрылымын оңтайландыру және бағалауды «Инигма-KZ» ЖШС мысалында талдау.

Зерттеу нысаны «Инигма-KZ» ЖШС капитал құрылымын оңтайландыру және бағалау болып табылады.

Зерттеу пәні. Кәсіпорындағы капитал құрылымын оңтайландыру және бағалаудағы кәсіпорынның қаржылық жағдайы.

Зерттеудің мақсаты мен гипотезасы нақты міндеттерді қалыптастыруға мүмкіндік берді:

- Кәсіпорынның капитал құрлымын оңтайландыру және бағалаудың теориялық аспектілерін жасау;

- Кәсіпорындағы капитал құрылымын оңтайландыру және бағалауды «Инигма-KZ» ЖШС мысалында талдау;

- Кәсіпорын капиталы құрлымын оңтайландыру ды жақсарту жолдарын ұсыныстар жасау.

Зерттеу әдістері: жұмысты орындау барысында факторлық талдау, көлденең, тік, топтау әдісі, қаржылық коэффициенттерді есептеу, ұйым қызметінің көрсеткіштерін болжау қолданылады.

Дипломдық жұмыстың құрылымы. Дипломдық жұмыс кіріспеден, үш бөлімнен, қорытындыдан және пайдаланылған әдебиеттер тізімінен тұрады.

1 Кәсіпорынның капитал құрлымын оңтайландыру және бағалаудың теориялық аспектілері

1. 1 Кәсіпорынның капитал құрылымын оңтайландырудың түсінігі мен түрлері

Капитал құрылымын оңтайландыру (capital structure optimization) - меншікті капитал мен қарыз капиталының арақатынасын есептеу, онда кәсіпорынның нарықтық құны максималды болады, қаржылық тұрақтылық деңгейі мен меншікті капиталдың кірістілік деңгейі арасындағы оңтайлы пропорциялар қамтамасыз етіледі.

Компанияның қызметі белгілі бір өмірлік циклге бағынады. Кәсіпорынның меншікті капиталының құрылымын бағалау және оны оңтайландыру туралы шешім қабылдау үшін компанияның қазіргі уақытта қандай даму кезеңін бастан өткеріп жатқанын түсіну қажет.

Инвестициялар мен олардың көздері туралы шешім қабылдау қажет болған кезде бизнесті дамыту мен әртараптандырудың ең серпінді кезеңі. Қаржылық модельдеу әдістері инвестицияларды жүзеге асырудың қай көзі тиімдірек деген сұраққа жауап алуға көмектеседі.

«Шаруашылық субъектісінің қаржылық тұрақтылығына талдау жасау» мақаласында шаруашылық жүргізуші субъектілердің экономикалық тұрақсыздығы мәселелері зерттелді, оларды шешу жолдары қарастырады. Капиталды қаржылық тұрақтандырудың дағдарысқа қарсы тетіктері болашақта ұйымның қаржылық жағдайын болжауға мүмкіндік беретіні көрсетілген. Дағдарысты басқару жүйесі шеңберіндегі қаржылық процестердің мақсатты көрсеткіштері мен нәтижелілік критерийлері жүйесін қолдана отырып, оның капитал құрылымын оңтайландыру негізінде ұйымның төлем қабілеттілігін қалпына келтірудегі менеджменттің рөлі анықталды. Баланс бөлімдерінің өзара байланысы мен өзара әрекеттесу схемасы құрылды, оның негізінде нақты кәсіпорынның капитал құрылымын өзгерту бағыттары анықталды [1] .

Бір жағынан, бұл экономикалық айналымға қатысушылардың тиімсіз Кәсіпкерлік қызметінің өнімі, ал екінші жағынан, бұл институт шаруашылық жүргізуші субъектілердің тиімді жұмыс істеуі үшін қуатты ынталандыру қызметін атқарады. Ол борышкер ұйымдар мен олардың кредиторлары мүдделерінің тепе-теңдігін қамтамасыз етуге, тұтастай алғанда нарықтың тұрақтылығын сақтауға, сондай-ақ заңды тұлғалар мен мемлекет арасындағы нақты құқықтық қатынастарды реттеуге арналған [2] .

Шаруашылық жүргізуші субъектінің төлем қабілеттілігін сақтау мәселесін шешудің кешенді тәсілі ең заманауи ғылыми білім мен пәнаралық тәсілдерді, озық экономикалық, ғылыми-техникалық және өндірістік тәжірибені, билік органдарының, бизнес-қоғамдастықтың және қаржы институттарының күш-жігерін біріктіруді талап етеді [3] .

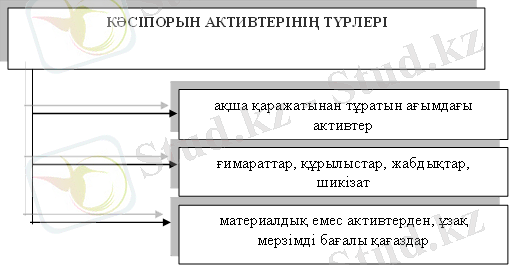

Активтер әртүрлі сипаттамалары бойынша көптеген жіктеулерге бөлінеді. Негізінен кәсіпорын активтері үш негізгі түрге бөлінеді (1-сурет) :

Сурет 1 - Кәсіпорын активтерінің түрлері

Ескерту - автормен дерек көзбен құрастырылған [5]

Жомарт Р. мақаласында айтылғандай, дағдарыс өмірлік (іскерлік) цикл кезеңі ретінде экономикалық субъектінің дамуындағы қайшылықтардың шиеленісуінің төтенше дәрежесін және оның әлеуметтік-экономикалық жүйе ретінде өзгеру процестеріндегі бетбұрыс кезеңін білдіреді. Дағдарыс жағдайында жұмыс істеу дағдарысты басқару тетігі негізінде басқарушылық қайта құрулармен тығыз байланысты, ол дағдарыстық құбылыстарды және олардың себептерін экономиканың барлық деңгейлерінде диагностикалау, алдын алу, бейтараптандыру және еңсеру жөніндегі мамандандырылған іс-шаралар жиынтығын қамтиды [4] .

Капитал құрылымын оңтайландыру қажеттілігі көптеген факторлармен анықталады, соның ішінде:

- кәсіпорынды дамыту стратегиясы мен мақсаттары;

- кәсіпорындағы процестердің уақыт бойынша реттілігі (өндірістік процесті ұйымдастыру, өнімді дайындау технологиясы, жабдықты орналастыру) ;

- қаржы құрылымын оңтайландыру;

- өндірістік циклдің ұзақтығы;

- өндірістік бағдарлама;

- кәсіпорын көлемімен.

Өмірлік циклдің әртүрлі кезеңдеріндегі ұйымдарда дағдарысқа қарсы технологияларды қолдану қажеттілігі қатаң бәсекелестіктің болуына, елдің қаржы жүйесінің тұрақсыздығына және нарық жағдайының тез өзгеруіне байланысты.

Объективті экономикалық құбылыстардың мінез-құлқын іс жүзінде модельдеу теорияға қарағанда әлдеқайда қиын екені белгілі. Негізінде, кез-келген деңгейдегі әрбір басқару шешімі белгісіз жағдайларда қабылданады. Кейде оның салдарын болжау өте қиын. Көбінесе менеджмент төлем қабілеттілігінің деңгейін және шаруашылық жүргізуші субъектінің одан әрі даму траекториясын құрайтын экономикалық операцияларға ретроспективті талдау жүргізуге мәжбүр [5] .

Дағдарысқа қарсы шаралар ұйымның жұмыс істеуінің үш маңызды процесіне әсер етеді: капиталды қалыптастыру, пайдалану және молайту. Бірінші, екінші және үшінші басқарудың максималды синергетикалық әсері белгілі бір уақытта белгілі бір кәсіпорынның капиталының ең жақсы (оңтайлылық тұрғысынан) құрылымында көрінеді. Мұндай түрлендіру құралдары кәсіпорынның сыртқы және ішкі ортасының "сигналдарына" жауап беру жүйесі ретінде дағдарысты басқарудың ажырамас бөлігі болып табылады.

Көп жағдайда компанияның активтері мен міндеттемелерінің оңтайлы (ең қолайлы) құрылымындағы жағымсыз құбылыстарды сауатты диагностикалау оның дамуының алғашқы кезеңдерінде қаржылық дағдарысты еңсеру мақсатында менеджменттің стратегиясы мен тактикасын уақтылы әзірлеуге мүмкіндік береді.

Жоғарыда айтылғандарды негізге ала отырып, осы баптың мақсаты - бизнес-процестерді дағдарысқа қарсы тиімді реттеу шеңберінде қарыз және меншікті теңгерім пассивтерінің арақатынасын реттеуге, айналымнан тыс және айналым активтерін өзгертуге бағытталған коммерциялық ұйымның жиынтық капиталының оңтайлы құрылымын модельдеудің авторлық әдістемесін талқылауға ұсыну [6] .

Ұйымның қаржылық тұрақтылығын қалыптастырудың әртүрлі әдістері бар. Біздің ойымызша, ең маңыздыларының бірі активтердің өтімділігін және оларды қалыптастыру көздерінің құрылымын оңтайландыру болып табылады.

Жиынтық капитал элементтерінің (негізгі және айналым, меншікті капитал және қарыз) оңтайлы қатынасын таңдау мәселесі капитал құрылымы теориясында орталық болып табылады. Бұл мәселе академиялық әдебиеттерде бірнеше рет көтерілді (қолданыстағы модельдер мен әдістерге ең толық шолулар Харрис пен Ривив және Майерстің еңбектерінде келтірілген) .

Капиталдың қаржылық құрылымы теориясының дамуының бастапқы кезеңі Уильямс қаржылық активтерді және Дюранның жұмысын бағалау. Кәсіпорынды қаржыландыру теориясының негізін Модильяни мен Миллер, олар қарыз бен меншікті капиталды таңдау капиталды тарту құны мен фирманың құнына әсер етпейтінін көрсетті. Модильяни-Миллер теориясының негізінде Бреннан, Шварц, Леланд және басқа зерттеушілердіңиссаға келу теориялары пайда болды. Олар нақты экономикалық жағдайлар, қаржы нарығының конъюнктурасының деңгейі, салық ауыртпалығының ауырлығы және пайдаға салынатын салық жүктемесінің дәрежесі, сондай-ақ банкроттық шығындарының мөлшері сияқты фирманың экономикалық даму факторларын ескеру қажеттілігін негіздеді [7] .

Сонымен бірге, капиталдың қаржылық құрылымы, әдетте, ең алдымен менеджерлер күткен инвесторлардың әсерінен дамитынын ұмытпауымыз керек.

Кесте 1 - Компанияның капитал құрылымын оңтайландырудың төрт негізгі жолы

Капиталдың қаржылық құрылымы теориясының эволюциялық процесін талдай отырып, зерттеушілер қалыптасқан теориялық тәсілдердің әртүрлі классификацияларын ұсынады.

Сонымен, Теплова капиталдың оңтайлы құрылымын іздеуді және оны ұстануды көздейтін статикалық құрылымдар теорияларын және уақыттың белгілі бір нүктесінде капиталдың мақсатты құрылымынан ауытқуға мүмкіндік беретін және оптимумды уақыт қатары ретінде анықтайтын динамикалық құрылымдар теорияларын бөліп көрсетеді. Бланк И. А. мұндай түсіндірудің қателігін көрсетеді, өйткені капиталдың мақсатты құрылымының динамизмі әдістемелік құрал ретінде таңдалған теориялық тәсілмен емес, капитал құрылымының кез-келген теориясы қарастыратын нақты факторлардың динамизмімен анықталады [9] .

1. 2 Капитал құрылымын оңтайландыру механизмі

Капиталдың оңтайлы құрылымы әлеуетті қаржылық қиындықтар мен агенттік қарыз капиталын пайдалану мен қызмет көрсету шығындары мен сенімділік, тұрақтылық, бірақ меншікті қаржы ресурстарының төмен өтімділігі арасындағы саналы айрмашылықты білдіреді. Тәжірибе көрсеткендей, бизнесті жүргізудің қазіргі жағдайында меншікті капиталға сенетін компанияның табыстылығының негізгі ережелері орындалмайды: өзін-өзі қаржыландыру, қоршаған орта сигналдарын азайту және кірісті басқару жүйесіндегі кері байланыс [10] .

Осы модельдерді зерттеуді ескере отырып, теория да, эмпирикалық талдау да белгілі бір кәсіпорын үшін оның қаржылық тұрақтылығын арттыруға мүмкіндік беретін оңтайлы капитал құрылымын дәл анықтауға мүмкіндік бермейді деген қорытынды жасауға болады. Осыған байланысты Асилова А. С. төлем қабілетсіздігін жеңу және активтердің өтімділік деңгейі мен оларды қаржыландыру көздерінің құрылымы арасындағы қатынасты оңтайландыру мәселелерін шешу кәсіпорынның жиынтық капиталының осындай басқарылатын параметрлері арасындағы тәуелділікті анықтайтын өзгертілген экономикалық-математикалық модельдерді әзірлеуді көздейді [11] .

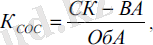

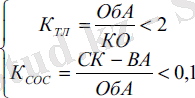

Кәсіпорындардың қаржылық жағдайын бағалау және кәсіпорындар балансының қанағаттанарлықсыз құрылымын белгілеу жөніндегі әдістемелік ережелерге сәйкес, Шаруашылық жүргізуші субъектінің активтері мен міндеттемелерінің құрылымын талдау келесі көрсеткіштер негізінде келтірілген:

ағымдағы өтімділік коэффициенті:

(1)

мұнда екеуі де ағымдағы активтер (айналым капиталы) ;

КО-қысқа мерзімді міндеттемелер;

айналым активтерін меншікті айналым капиталымен қамтамасыз ету коэффициенті:

(2)

СК - меншікті капитал қайда;

ВА - ұзақ мерзімді активтер.

Баланс құрылымын қанағаттанарлықсыз, ал кәсіпорынды төлем қабілетсіз деп танудың негізі екі жағдайдың бірі болып табылады:

- есепті кезеңнің соңындағы ағымдағы өтімділік коэффициенті 2, 0-ден кем;

- есепті кезеңнің соңында айналым активтерін меншікті айналым капиталымен қамтамасыз ету коэффициенті 0, 1-ден кем.

Бұл шектеулерді теңсіздіктер жүйесі ретінде ұсынуға болады:

(3)

Әлбетте, бір коэффициенттің жақсаруы екіншісінің нашарлауына әкеледі, өйткені айналым қаражаты бірінің алымында және басқа коэффициенттің бөлгішінде болады. Сондықтан аналитикалық есептеулер шеңберінде аталған коэффициенттерді бірге бағалау қажет.

Егер баланстың құрылымы қанағаттанарлықсыз болса, онда баланс бөлімдерінің қажетті мәндерін анықтауға және оның құрылымын қанағаттанарлық деп тануға мүмкіндік беретін негізгі R ВА мен К ОБ айналым капиталының кірістілігінің қажетті мәндерін есептеу керек.

Бұл мәселені шешу үшін келесі жүйені пайдалану ұсынылады:

(4)

қайда ВАн-қажетті ұзақ мерзімді активтер (Негізгі капитал) ;

НПн - қажетті бөлінбеген пайда;

RВАн - ұзақ мерзімді активтердің (негізгі капиталдың) қажетті рентабельділігі;

ОбАн - қажетті айналым активтері (айналым капиталы) ;

RОбАн - ағымдағы активтердің (айналым капиталының) қажетті рентабельділігі;

СКн - қажетті меншікті капитал;

СК1- нақты меншікті капитал;

ДОн - қажетті ұзақ мерзімді міндеттемелер;

КОн - қажетті қысқа мерзімді міндеттемелер.

Мысалы, жиынтық капиталдың оңтайлы құрылымын модельдеу бойынша авторлық тәсілді сынақтан өткізу нақты кәсіпорын - «Инигма-KZ» ЖШС мысалында жүргізілді. оңтайландыруға дейінгі және кейінгі бухгалтерлік баланстың есептік деректері 2-кестеде келтірілген.

2-кестеден көріп отырғаныңыздай, меншікті капитал 44, 870 миллион теңгені құрайды, яғни ол 3, 478 миллион теңгеге өседі. Сонымен бірге қысқа мерзімді міндеттемелерді 21, 074 миллион теңгеге дейін төмендеткен жөн және 8, 618 миллион теңге мөлшерінде ұзақ мерзімді несиелер мен қарыздарды пайдалану. бұл жағдайда кәсіпорынның пайдасы 1, 775-тен 3, 478 миллион теңгеге дейін артады.

Осылайша, «Инигма-KZ» ЖШС жиынтық капиталын оңтайландыру келесі экономикалық операциялармен байланысты болады:

- 6, 625 миллион теңгеге артық, ескірген, пайдаланылмаған және толық тозған негізгі құралдарды сату және 8, 618 миллион теңгеге қосымша ұзақ мерзімді несиелер есебінен ұзақ мерзімді активтерді толықтыру.

- меншікті қаражат көздерін 41, 392-ден 44, 870 миллион теңгеге дейін ұлғайту арқылы (3, 478 миллион теңгеге) кәсіпорын пайдасының қосымша өсуі арқылы, ол ағымдағы активтерді (кассадағы және банктегі есеп айырысу шоттарындағы ақша қаражаттарын) толықтыруды қамтамасыз ету мақсатында акциялардың қосымша эмиссиясын жүзеге асыруға бағытталады;

Кесте 2 - «Инигма-KZ» ЖШС - дегі оңтайландыруға дейінгі және кейінгі баланс баптары, млн теңге

- айналым қаражатын (5, 835 миллион теңге) сауатты дебиторлық саясат, қорлар мен аяқталмаған жартылай фабрикаттарды оңтайландыру, артық материалдарды, контейнерлерді, қаптамаларды және т. б. жою арқылы жұмылдыру;

- ұзақ мерзімді активтерді сатудан түскен түсімдер (6, 625 миллион теңге), ағымдағы активтерді сатудан түскен түсімдер (3, 502 миллион теңге) және дебиторлық берешек деңгейінің төмендеуі (2, 333 миллион теңге) есебінен қысқа мерзімді міндеттемелерді өтеу.

Қорыта айтқанда, жоғарыда келтірілген мәліметтер капитал құрылымын оңтайландыру механизмі қазіргі кәсіпорынның қаржылық тұрақтылығын басқарудың жалпы жүйесінің ажырамас бөлігі болып табылатындығын көрсетеді. Коммерциялық ұйымды дағдарысқа қарсы басқару тұрғысынан капитал элементтерінің жіктелуі, олардың болашақ төлем қабілеттілігінің қалыптасуын ескере отырып, өтімділік дәрежесі мен маңыздылығы бойынша градациясы ерекше маңызға ие. Бұл тәсіл қаржылық жағдайды бақылауды жоғалту қаупін азайтуға, стихиялық деструктивті сценарий бойынша ішкі экономикалық жүйенің өзгеруіне және дамуына жол бермеуге мүмкіндік береді.

2 Кәсіпорындағы капитал құрылымын оңтайландыру және бағалауды талдау («Инигма-KZ» ЖШС мысалында)

2. 1 «Инигма-KZ» ЖШС-нің жалпы сипаттамасы

«Инигма-KZ» ЖШС Қазақстан Республикасы, Павлодар облысы, Екібастұз қаласы, көшесі Ауэзова, 28 мекенжайы бойынша орналасқан. Серіктестік 1998 жылы құрылған.

Кәсіпорын қызметінің мақсаты тұтынушыларды және басқа да мүдделі тараптарды қажетті уақытта жоғары сапалы құрылыс қызметтерін ұсыну, табыс алу және оны құрылтайшылардың мүддесі үшін, өндірісті дамыту және әлеуметтік міндеттерді шешу үшін пайдалану арқылы қанағаттандыру болып табылады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz