ИП Балхиева бухгалтериясында өткізілген өндірістік тәжірибе және қаржылық-экономикалық талдау

«Л. Н. Гумилев атындағы Еуразия ұлттық университеті» КеАҚ колледжі

Өндірістік тәжірибе өту бойынша

Е С Е П

Студенттің аты - жөні: Қожамжарова Балжан Бауыржанқызы

Топ: 3ЕА-220

Мамандығы: 1518000 «Есеп және аудит»

Тәжірибе жетекшісі:Еспенбетов Е. Б.

Баға

«» 2023ж.

Астана қ.

2022-2023 оқу жылы

Мазмұны

КІРІСПЕ . . . 31. Қаржылық есеп

- «ИП Балхиева»кәсіпорын туралы жалпы түсінік, жұмыс үрдісі.

1. 2. Кассир есептеріне құжаттық өңдеу жүргізу .

1. 3. Басқа ұйымдармен есептер жүргізу үшін жүкқұжаттар мен шот-фактуралар толтыру.

1. 4. Жұмыс уақытын пайдалануды есептеу табелін құру.

1. 5. Еңбекақы төлемдері бойынша есептер жүргізу. Уақытша еңбекке жарамсыздық және кезекті демалысы бойынша жәрдемақыларды есептеу.

1. 6. Бас кітапты үлгі ретінде толтыру.

2. Ұйым экономикасы

2. 1 . «ИП Балхиева» -ның типі және құрылымымен танысу.

2. 2. Өнімді өндіру мен өткізуді жоспарлауды талдау.

2. 3. Шығындарды қалыптастыру механизмін, олардың тиімділігі мен бағасын анықтау.

3. Экономикалық талдау

3. 1. Кәсіпорынның ролі мен маңызы.

3. 2. Еңбекті қорғау және техника қауіпсіздігі бойынша нұсқау.

3. 3 «ИП Балхиева» бухгалтериясы мен оның қызметкерлерінің функционалдық міндеттерімен танысу.

3. 4. «ИП Балхиева» -ның баланс активтерінің құрамы мен құрылымы және олардың қалыптасу көздерін талдау.

3. 5. Ұйымның табысын талдау.

ҚОРЫТЫНДЫ

КІРІСПЕ

Мен «Есеп және аудит» мамандығының 3 курс студенті Қожамжарова Балжан өндірістік іс-тәжірибемді 6-шы сәуірден 7-ші маусым аралығында ИП «Балхиева» мекемесінен бухгалтерия бөлімінде бухгалтердің көмекшісі ретінде іс-тәжірибеден өттім. Бұл практикалық жұмысымды атқарғанда осы мекеменің барлық іс қағаздарымен, соның ішінде бухгалтерлік жазбаларымен сондай-ақ ұйымдық құрылымымен, жалпы қаржылық жағдайымен танысып өткіздім. Іс-тәжірибе мақсаты: теоретикалық білімді ары қарай тереңдетіп, бекіту, қаржылық - экономикалық талдау аймағында қажетті іс-тәжірибелік дағды мен іскерліктерге ие болу, есептік - аналитикалық жұмыстардың автоматтандырылуының бағдарламалық тәсілдерін пайдалану, мекеме жұмысының нәтижелерін объективті бағалау, шаруашылық етудің тиімділігінің ары қарай өсу резервын анықтау, ұсынылған тауар, жұмыс және қызметке деген сұранысты толығымен қанағаттандыру жолдарын іздеу. Іс-тәжірибенің негізгі міндеттері мыналар болып табылады:

Мекемемен, оның құрылымымен, өнімнің технологиясымен, өндірістік және басқарушылық бөлімшелердің негізгі қызметтерімен танысу;

Мекемедегі есептік жұмыс іс-тәжірибесін, басқару құралының құрылымын, есептеу мен талдаудың қолданылатын тәсілдерінің автоматтандырылуы, қаржылық құжатнамалар мен құжат айналымының сызбасы құрамы мен мазмұнын зерттеу;

Есептеу мен талдау ұйымының сыни талдауы, олардың ары қарай толық жетілуіне ұсыныстар енгізу;

Қаржылық есеп

- . «ИП Балхиева»кәсіпорын туралы жалпы түсінік, жұмыс үрдісі.

Қазіргі заман дегеніміз нені білдіреді? Ең алдымен осы сұрақтың жауабын тауып, осы мәселенің бетін ашып алған жөн. Адамзат мәдениетінің өткені қазіргісінде, қазіргісі болашағында тыныс табары да мәлім. Қазіргі даму деңгейіне жеткізген техника-технология, ақпараттық, әлеуметтік алғышарттар арқылы болашақ дамуы өзімізге куә. Бұнымен не айтқым келді . . .

Қазіргі таңда барша ғалам алуан түрлі техника жабдықтарымен қолдану үстінде, соған орай менің өткен кәсіпорыным осы адам тұрмысына қажет технологиялармен түбегейлі байланысты.

Бұл мекеме 2021 жылы 28 қаңтар айында Қазақстан Республикасының заңына және басқа да заңдарға сәйкес кәсіпкерлік қызметін реттейтін шағын серіктестік ретінде ашылған болатын. Серіктестік мемлекеттік сатып алу Веб-порталы (goszakup. gov. kz) арқылы жұмыс атқарады.

Мемлекеттік сатып алу Веб-порталы (goszakup. gov. kz) - электрондық мемлекеттік сатып алудың электрондық қызметтеріне бірыңғай қолжетімділік нүктесін ұсынатын мемлекеттік ақпараттық жүйе.

Мемлекеттік сатып алу веб-порталы мынадай функционалдылықты:

процеске қатысушыларды тіркеу;

мемлекеттік сатып алуды жоспарлау;

электрондық мемлекеттік сатып алуды жүргізу, оның ішінде тапсырыс беруші мен әлеуетті өнім беруші арасында электрондық құжаттармен алмасу;

жоспарланған, өткізілетін және жүзеге асырылған мемлекеттік сатып алу туралы ақпарат беру;

мемлекеттік сатып алу тізіліміне енгізілетін мәліметтерді ұсыну және жариялау;

статистика мен есептілікті қалыптастыру;

өткізілген мемлекеттік сатып алулар туралы ақпарат жинау;

түсіндірмелерді және нормативтік-анықтамалық ақпаратты жариялау қамтамасыз етеді.

«ИП Балхиева» 7-8 қызметкер өз қызметтерін толыққанды атқарады.

Атап кететін болсақ, оның ішінде басшыдан басқа есепші және оның көмекшісі жауапты тұлға ретінде саналады.

Есепші осы орайда, бухгалтерлік есеп көрсеткіштерінің, жоспарлау көрсеткіштермен салыстырып, оның орындалу дәрежесін анықтайды. Бұл мәліметтер кәсіпорын жұмысына басшылық ету үшін өте қажет.

Есепшіден басқа 2 мемлекеттік сатып алу бойынша қызметкерлер жұмыс жасайды. Олар жүйе тапсырыс берушілердің тауарларды, жұмыстарды, көрсетілетін қызметтерді жеткізуге қажеттіліктері туралы ақпаратты жариялауды, оларды шоғырландыруды, сатып алу рәсімдерін жүргізуді, өнім берушіні айқындауды, электрондық шарттар жасасуды және олардың мемлекеттік сатып алу веб-порталында орындалуын қамтамасыз етеді.

Кәсіпорынның заңды мекен-жайы:

Қарағанды облысы, Темиртау қаласы, 9 мкр, 5/13 офис

БСН 580310450661

Жұмыс үрдісі

Жұмыс уақытының режимі жұмыс аптасына байланысты. Кәсіпорын жұмысшылары үшін бес немесе алты күндік жұмыс аптасы қойылады. Бес күндік жұмыс аптасында екі демалыс күні болады, жұмыс күнінің ұзақтығы еңбектің ішкі ережелерімен анықталады. Ол кәсіпорынның кәсіподақ комитетімен бекітіледі. Өндіріс штаты бойынша кәсіпорында бес күндік жұмыс күні енгізілсе, онда ол жерде алты күндік жұмыс аптасы, бір демалыс күнімен сақталады. Жұмыстың басына дейін әрбір жұмысшы өзінің келгенін белгілеуі керек. Кәсіпорында бес күндік жұмыс аптасы (демалыс күні бар) келесі ұзақтылықпен қойылады: дүйсенбі, сейсенбі, сәрсенбі, бейсенбі - 8 сағат 15 минут, жұма - 8 сағат, демалыс күндер саны. Жұмыстың басталуы мен аяқталу уақыты келесіге дейін бекітіледі: жұмыс басы сағат 9-00, аяқталуы сағат 18-00, ал 5-ші күні 17 сағат 45 минут.

Жұмысшыларға демалу мен тамақтану үшін екі сағат үзіліс беріледі. Демалыс уақыты, бұл жұмысшының өз міндетін орындаудан бос болатын уақыт және ол сол уақытты өз көзқарасы бойынша қолдана алады. Заңмен демалу уақытының келесі түрлері орнатылған: күнделікті жұмыс процесіндегі үзілістер апта сайынғы демалыс күндер, мереке күндер және демалыстар. Үзілістің тек максимальды ұзақтылығы көрсетілген. Демалу мен тамақтану үшін арналған үзілістің минимальды ұзақтылығы өндіріс сипаты мен кезектілігі графигін ескере отырып орнатылады. Демалу мен тамақтану үшін арналған үзіліс жұмыс уақытына қосылмайды. Үзіліс уақытында жұмысшыға жұмыс жүргізу орнынан кетуге болады. Ішкі еңбек тәртібінің типтік ержелерін күнделікті жұмыс уақытының басталуы мен аяқталуы және демалу мен тамақтануға арналған үзіліс кезектілік графигімен анықталатынын қарастырады.

Үзіліс жұмыс басталғаннан кейін төрт сағат өткен соң берілуі керек. Егер, өндіріс шарттары бойынша үзілісті орнатуға болмаса, онда жұмысшыға жұмыс уақытында тамақтануға мүмкіндік берілуі керек. Мұндай жұмыстардың тізімін тамақтандырудың орны мен тәртібін кәсіподақ комитетімен келісіп, әкімшілік орнатады. Күнаралық үзілістің ұзақтылығы жұмыс уақытының режиміне байланысты болады. Бірақ күнаралық үзіліс тамақтану мен демалу үшін арналған уақытпен бірге демалыстың алдындағы жұмыс күнінің екі реттік жұмыс уақытының ұзақтылығынан аз болмауы керек. Мысалы: жеті сағаттық жұмыс күнінде және бір сағаттық түскі үзіліс кезінде жұмыстағы күнаралық үзілістің ұзақтылығы 16 сағатты құрайды. Бес күндік жұмыс аптасында жұмысшыларға бір аптада екі демалыс күн беріледі, ал алты күндік жұмыс аптасында бір күн беріледі. Жексенбі жалпы орнатылған демалыс күні болып табылады. Бес күндік жұмыс аптасының екінші демалыс күні кәсіпорынның жұмыс графигімен орнатылады. Екі демалыс күні әдетте қатарынан беріледі, кезектілік графигінде көрсетіледі. Бес күндік жұмыс аптасы жағдайында жұмыс жасайтын министрлік аппаратының және басқа орталық мекемелердің жұмысшылары үшін, себебі тек жексенбі демалыс күндері болып табылады. Апталық үзіліссіз демалыстың ұзақтығы 42 сағаттан аз болмауы керек. Заң демалыс күндері жұмысқа шыққаны үшін ақша төлеудіқарастырады. Мұндай жұмыс демалу үшін басқа күн беру арқылы немесе ақшалай өтелуі мүмкін. Осылай демалыс күнгі жұмысты өтеу кезінде сұрақ келісімді тәртіппен шешіледі. Егер, жұмысты өтеу ретінде демалу үшін басқа күн алғысы келсе, онда әкімшілік демалыс күніжұмыс қойылған бұйрықта демалыс беру мерзімін көрсетуі керек. Басқа жағдайда жұмысшы өзінің демалыс күніндегі жұмысы үшін ақшалай және екі есе көп алады. Мереке күндері де жұмысқа шығарылмайды, бұлар: 1-2 қаңтар Жаңа жыл, 8-Наурыз - Халықаралық әйелдер күні, 22-Наурыз -Наурыз мейрамы, 1-Мамыр -Қазақстан халқының бірлік мерекесі, 9-Мамыр Жеңіс күні, 30-тамыз -Қазақстан Республикасының Конституциясы күні, 25-қазан - Республика күні, 16-желтоқсан -Тәуелсіздік күні.

1. 2. Кассир есептеріне құжаттық өңдеу жүргізу

Кассадағы операциялар есебі 1010 - «Кассадағы ұлттық валюта» және 1020 - «Кассадағы шетелдік валюта» түріндегі қолма қол ақша шоттарында жүргізіледі.

Касса - арнайы жабдықталған, дабылдама (сигнализация) орнатылған және ақшаларды сақтайтын сейфі бар бөлімде орналастыруды қажет етеді. Кассадағы нақты ақшалар касса қызметкерінің мөрі сүргіш арқылы басылып жабылатын сейфте сақталуы тиіс. Бұл сейфтің кілті мен сүргіш басатын мөр касса қызметкерлерінде, ал кілттің екінші данасы ұйымның басшысында болады. Касса қызметкері әр бір жұмыс күнінің соңынды кассаны жауып қызметшіге тапсыруға тиіс. Кәсіпорындар, ұйымдар өздерінің есеп айырысу шотынан нақты ақшаны сол есеп айырысу шоты ашылған банк мекемесі бергенше кітапшасы ғана арқылы ғана алады.

Толтырылған чекке кәсіпорынның бас бухгалтері және басшысы қол қойып, осы ұйымның мөр таңбасы басылады. Сондықтан банк мекемесінің алынған нақты ақша сол алынған күні ұйымдардың кассасына кіріске алынуы керек және ол үшін кассир кассалық кіріс ету ордерін толтырып, содан соң кассалық кітапқа жазады.

Кассада негізінен кіріс және шығыс ордері толтырылады, соңында бұл ордерді кассалық кітапқа енгізеді. Күн сайын кәсіпорын касса қызметкері кассадағы нақты ақшалардың қалдығын жұмыс күнінің соңында санап оның соммасын қаржылық кітапқа жазады.

Ақша қаражаттарын сақтау үшін және заңды тұлғалар арасында есеп айырысу үшін Қазақстан Республикасының банк мекемелерінде банк шоттарын ашады. Бұл банк пен клиенттер арасындағы келісім - шарттың қатынастарын көрсететін әдіс. Банк шоттары теңгемен де, шетелдік валютамен де жүргізіледі және ол ағымдық жиынтық және корреспонденттік болып бөлінеді.

Корреспонденттік шоттар - банк шоттары банктер мен ұйымдардың кейбір операция түрлерін жүзеге асырады.

Ағымдағы (есеп айырысу) және жинақ шоттары - бұл да банктік шоттар, бірақ олар жеке және заңды тұлғалар үшін, сондай - ақ заңды тұлғаның ақшаланған бөлшектері үшін де ашылады.

Ақшасыз есеп айырысудың негізгі негізгі нысандары: төлем тапсырмасы, чек, вексель, төлем - талап тапсырмасы, кеден және салық қызметінің органдарының инкассалық жарлықтары болып табылады.

Төлеушілер мен алушылар өзара есеп айырысу нысандарын келісім - шарт негізінде анықтайды, сондай - ақ олардың арасында болатын талаптары мен міндеттемелері зачетқа да жазыла алады.

Төлем тапсырмалары онда көрсетілген сомманы бенефициардың пайдасына ақшаны аударғаны туралы тапсырмасы болып табылады.

Төлем тапсырмасын толтыру кезінде келесі реквизиттер көрсетіледі:

• Төлем тапсырмасының нөмірі;

• Төлем тапсырмасының жазылған күні;

• Жеке теңестірілген немесе теңдестірілген (идентификацияланған) коды (ЖТК және ИИК) ;

• Жіберуші мен бенефициардың банкі шоттарының нөмірі;

• Бенефициар аудару жасалған ақша қаражатын алушы.

Бір жақты сөзсіз орындалатын ақша міндеттемесін қамтитын қатаң

нысанда белгіленген төлем құжаты. Ол жай және аудармалы болып бөлінеді.

Қолма-қол ақшаны қабылдау, сақтау және жұмсау үшін кәсіпорында касса болады. Қолма-қол ақшамен жұмыс істеу ережелері ҚР-ы Ұлттық банкінің нұсқауымен бекітілген.

Нұсқау мыналарды ұйғарады:

- ҚР-ы банк мекелерінде барлық ақша қаражаттарын сақтау; чекте көрсетілген мақсаттарға, банктерден алынатын қолма - қол ақшаларды жұмсау;

- банк мекемелерімен бекітілген лимиттер шегінде кәсіпорынның кассасында қолма-қол ақшаны сақтау;

- кассалық құжаттарды дайындау және қолма-қол ақшаны қабылдау мен беру тәртібі;

- ақша қаражаттарын сақтау мен тасымалдау кезінде олардың түгелдігін қамтамасыз ету бойынша көрсетулер;

- кәсіпорын кассаларының орнын жабдықтау тәртібі.

Кассир жұмысқа орналасқан кезде кассалық операцияларды жүргізу ережелерімен танысып және кәсіпорын әкімшілігімен толық жеке материалдық жауапкершілік туралы келісім шартқа отыруға тиісті. Ол өзі қабылдаған құндылықтардың түгелдігі үшін материалды-жауапты болады.

Кассалық операцияларды дайындау кезінде төмендегі құжаттар пайдаланылады:

- кіріс кассалық ордерлер;

- шығыс кассалық ордерлер;

- кіріс және шығыс кассалық ордерлерді тіркеу журналы;

- кассалық кітап.

1. 3. Басқа ұйымдармен есептер жүргізу үшін жүкқұжаттар мен шот-фактуралар толтыру.

Қужаттар - кәсіпорындар мен адамдар араеындағы даулар кезіндегі жазбаша дәлелдеме. Олар сот органдары мен төрелік сотга эр турлі шаруашылық шығындарын шешуге, иіарггар мен өзге де мівдеттемелерді орындауға нсгіз болады. Косігюрындарда иайдаланылатын бухгалтерлік қүжатгар әдетте типтік бланкілерде, қажетті деректемелері бар, бекітілген тиісті нысандарда жасалады.

Жүкқұжат - тауарға бір иесінен екіншісіне өткен кезде қоса берілетін құжат. Бастапқы бухгалтерлік құжаттарға жатады. Жүкқұжаттардың әртүрлі формалары бар: тауар, көлік, тауар-көлік. Жүкқұжат тауарларды сатып алу және тасымалдау кезінде қолданылады - бұл тауардың сатушыдан сатып алушыға ауысқанын растайды.

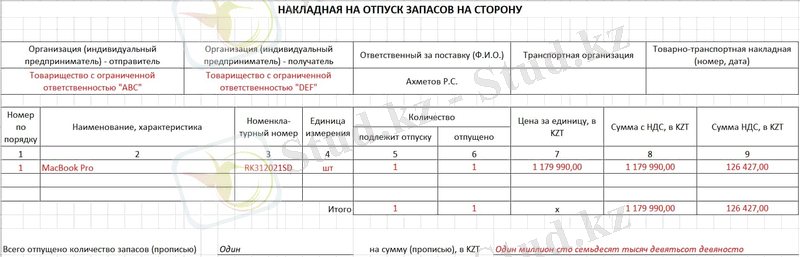

Бұл құжат тауарлы-материалдық қорлардың сатылуын есепке алу үшін материалдарды жөнелту және тасымалдау кезінде жасалады. Бір ұйымнан екіншісіне немесе оның бөлімшелері арасында. З-2 ресми нысаны Қазақстан Республикасы Қаржы министрлігінің 2012. 12. 20 № 562 бұйрығымен бекітілген. З-2 формасында шектеулер бар.

Егер электрондық шот-фактуралардың ақпараттық жүйесінде (ЭШФ АЖ) тауарларға ілеспе жүкқұжат ресімдеген болса, оны жасаудың қажеті жоқ. Ал бөлшек саудада оны кассалық немесе тауарлық чек ауыстырады. Жүкқұжатты жасау үшін тауарды қоймадан бухгалтериядан беруге қойылатын талап қажет. Құжатқа барлық жауапты қызметкерлер мен директор қол қояды. Мөр қойылады.

З-2 жазады:дисконттау және сату бағалары бойынша, олар әр түрлі болған кезде, олар шоттармен сәйкес келген кезде ғана сатылады. Екі данасы болуы керек. Біреуі бухгалтерияға беріледі, екіншісі тауарды алған қызметкерде қалады. Ол өнімді одан әрі бергенше материалдық жауапты тұлға болады.

Жүкқұжатты толтыру

Құжат қақпағында өзіңіздің (ұйымның немесе ЖК-нің толық атауы), сондай-ақ ЖСН/БСН, құжаттың нөмірі мен жасалған күнін көрсету керек:

Төменде тағы бір рет жіберуші, жеткізілімге жауапты қызметкер және алушының толық аты-жөні. Бірнеше позиция болуы мүмкін, бірінші бағанда әрқайсысының реттік нөмірін қою керек. Әрі қарай-тауардың атауы, оның номенклатуралық нөмірі, өлшем бірлігі, Саны, салықты ескере отырып бағасы және ҚҚС сомасы бөлек.

"Барлығы" бағанында барлық позициялар бойынша жалпы соманы көрсету керек(біздің мысалда өнім бір, сондықтан ол бірінші жолға сәйкес келеді) . Төменде оның жазуы бар.

Шот-фактура -бұл тауарлардың нақты жөнелтілуін немесе қызмет көрсетуін, сондай-ақ олардың құнын куәландыратын бастапқы құжат. Бланк үлгісі Қазақстанның Салық кодексінде бекітілген. Құжатты сатушы сатып алушыға тауарлық-материалдық құндылықтарды босату кезінде береді.

Шот-фактура міндетті түрде толтырылуы керек :

ҚҚС төлеушілер,

Қазақстан ратификациялаған халықаралық уағдаластықтар бойынша жұмыс істеген кезде салық төлеушілер,

ҚР Салық кодексінде көзделген жағдайларда комиссионерлер,

ҚР ҰК көзделген жағдайларда экспедиторлар, импорттық тауарларды өткізетін салық төлеушілер;

Мемлекеттік материалдық резервке тиесілі тауарларды шығаратын құрылымдар.

Шот-фактураны жеткізуші екі данада құрайды. Оған басшы, бас бухгалтер, сондай-ақ қоймашы сияқты тауарларды босатуға жауапты адам қол қояды. Қағаз құжатқа мөр қою керек.

Шот-фактураны толтыру кезінде мынадай деректемелерді көрсету қажет :(Қазақстан ҰК 412-бабының 5-тармағына сәйкес) :

реттік нөмірі,

тауарды немесе қызметті жеткізуші және алушы болып табылатын заңды немесе жеке тұлғаның сәйкестендіру нөмірі,

Алушының және жеткізушінің ТАӘ, олардың деректемелері,

өнім берушінің атауы,

шот-фактура жазылған күн,

жеткізуші мәртебесі: комитент немесе комиссионер,

акциздік нөмір, акциздің сомасы (егер тауар акцизделетін болса),

тауардың немесе қызметтің атауы,

салық салынатын немесе салынбайтын айналым мөлшері,

қосылған құн салығының ставкасы,

ҚҚС сомасы,

ҚҚС қоса алғанда, тауардың немесе қызметтің құны,

ЭЦҚ туралы мәліметтер (электрондық нұсқада) .

1. 4. Жұмыс уақытын пайдалануды есептеу табелін құру.

Жыл сайынғы және басқа да "Еңбек туралы " Заңға, ережелермен заң актісі, ұйымдық шарт және демалыс графигіне байланысты қызметкерлерге берілетін демалыс туралы бұйрық шығарылады, оны кадр бөлімі екі дана етіп толтырып, біреуін кадр бөліміне қалдырып, екіншісін бухгалтерияға береді. Бұйрыққа не кәсіпорын басшысы немесе құрылыс бөлімі бастығы қол қояды. Осы бұйрық негізінде кадр бөлімі қызметкерге демалыс берілгендігі туралы оның жеке карточкасына белгі қояды, ал бухгалтерияда қызметкердің орташа еңбекақысы есептеліп, демалыс уақытына тиесілі төлемі анықталады. Қызметкер жұмыстан шыққан жағдайда жеке, еңбек шартының тоқтатылғандығы жайлы бұйрық шығарылып, оны кадр бөлімі екі дана етіп толтырып, бір данасын кадр бөліміне қалдырып, екіншісін бухгалтерияға өткізеді. Барлық қызметкерлер категориясы жұмыс уақытының пайдалану есебін, жұмысшылар мен қызметкерлердің жұмыс уақыты режімінің сақталуына бақылау жасау үшін, істелген жұмыс уақыты туралы ақпарат және еңбекақы есептеу үшін, жұмыс уақыты табельі жасалады.

Қызметкерлердің өнімділігі мен жұмыс уақытының орындалу есебі үшін жұмыс уақытының есеп табелі (Т-13, Т-13а) қолданылады. Бұл табельдің банкілері компьютерлік техника құралының көмегімен бөлек толтырылған деректемлерге мыналар жатады: кәсіпорын, цех, құрылымдық бөлімшелері, қызметкерлердің аты-жөні, кәсібі, табель номері және т. б. Бұндай жағдайда табель формасы қабылданған технологиялықөңделген деректерге сәйкес өзгертіледі.

Табель әр айдың 1-ші күнінен бастап жүргізіледі, оны жүргізуге уәкілетті тұлғаға бір данадан беріледі.

Табель тиісінше ресімдегеннен кейін оны кәсіпорын қызметкерлерінің еңбекақысын есептеуі үшін бухгалтерияға тапсырылады.

Табельдік номір кәсіпорында тәртіпке келтірілген сериялық жүйе бойынша тұтас белгіленеді, әрбір өндірістік бөлімдеріне тиесілі өздерінің барлық қызметкерлердің аты-жөні енгізіледі.

Табельде жұмысқа келмегендігінің себебі, толық емес жұмыс күн туралы, жұмыс уақытынан тыс істелген жұмыс уақыты мен басқа да тиісті жағдайдан ауытқулар тиісті құжаттар негізінде көрсетіледі (еңбекке жарамсыздық қағазы, мемлекеттік және қоғамдық міндеттемелерді орындағандығы туралы анықтама және т. б. ) . Жұмыс уақыты есебі табельде жұмысқа келмеген күндерін көрсету немесе тек ауытқуларын көрсету арқылы жүргізіледі.

Мезгілден тыс жұмысқа кеткен уақыт есебі бұл жұмысты орындаған тұлға тізімінде жүргізіледі. Тізімдерді құрылымдық бөлім бастығы жасайды. Соның мезгілден тыс нақты істелген жұмыс сағаттарының сапасы туралы басшы белгі соғады. Тізім негізіндегі мұндай белгілеу табельге негізіледі.

Егер жұмыс уақытында істелінетін жұмыс болмай қалса, осының салдарынан бос өткен жұмыс уақыты да табельге енгізіледі.

Табельге бұл деректер құрылымдық бөлімше басшысы жұмыс болмай қалу себебін бос өткізілген жұмыс уақыты туралы жазылған құжаттар негізінде енгізіледі. Сондай-ақ, табельдік есепті табельдік таңбаны қолданып, карточкалық әдіспен- бақыланған сағаттарды пайдалану арқылы; рұқсаттамалық әдіспен- тапсыру және беру жолмен; бақылау- рұқсаттамалық құрылғының көмегімен және т. б. жүргізуге болады.

Қызметкердің жеке құрамы туралы есепті кадр бөлімі немесе арнайы тағайындалған тұлға жүргізеді. Жұмысқа қабылданған әрбәр қызметкерге жеке карточка толтырылып, оған өзінің жеке табельдік номірі жазылады. Бұйрық негізінде немесе кәсіпорын басшысының өкімімен бухгалтерия әрбір қызметкерге дербес шот ашады. Онда қызметкердің анықтамалық деректері көрсетіледі, тапқан табысы мен еңбекақысынан ұсталған сома туралы барлық мағлұматтар жазылады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz