Коммерциялық банктердегі экономикалық-қаржылық талдау: Nurbank АҚ мысалында меншікті капитал мен несиелік операциялар құрылымының талдауы

Мазмұны

Банк қызметін талдаудың ақпараттық тұрғыдан қамтамасыз

етілуі

Кіріспе

Коммерциялық банктер бір жағынан, шаруашылық субъектілердің уақытша бос ақшалай қаражаттарын тартатын болса, екінші жағынан, бұл қаражаттар есебінен кəсіпорындар мен ұйымдардың əр түрлі қажеттерін қанағаттандыратын арнайы мекеме. Коммерциялық банктің пассивтік операциялық негізінде оның қызметінің жүзеге асырылуы үшін қажетті банк ресурстары жинақталады.

«Банк ресурстары» термині «несиелік ресурсы» қарағанда кең ұғымды білдіреді. Банк ресурстары тек несиелеуге ғана емес, сол сияқты басқа да активтік немесе комиссиондық операцияларды қаржыландыру үшін пайдаланылады.

Жоспарлы экономиканы əкімшіл жəне əміршіл басқару жүйесі жағдайында банк ісінің ұйымдастырылуында мемлекеттік монополия көрінісі байқалады.

Барлық кəсіпорындар, ұйымдар жəне мекемелер заңды түрде мемлекеттік банк мекемелерінде өздерінің ресурстарын міндетті түрде сақтауға тиіс болды.

Банкке кəсіпорындар мен мекемелердің ресурстары іс жүзінде ақысыз тартылды. Тек кооперативтік кəсіпорындарға ғана жартылай мөлшерде төленді.

Осындай жағдайларда жалпы мемлекеттік қарыз қор деген экономикалық түсінік қалыптасты. Жалпы мемлекеттік қарыз қор халық шаруашылығын несиелеу үшін банк жүйесі арқылы мемлекеттің ықпалымен жинақталған қаражаттар жиынтығын білдіреді. Демек, олар банк ресуртары болып саналады.

Ссудалық қорды орталықтан бөлу сипаты банк ресурстарының құрылымдарына тікелей əсер етті. Ол уақыттары да банк ресурстары меншікті жəне тартылған қаражаттарға бөлінген. Мұндағы меншікті қаражаттарға: жарғылық, резервтік, негізгі құралдар, амортизациялық жəне банк ісін дамыту қорлар, ал, тартылған қаражаттарға: мемлекеттік бюджет қаражаты, кəсіпорындардың, ұйымдардың есеп айырысу жəне ағымдық шоттардағы қаражаттары жəне халықтың ақшалай жинақтары жатты. Осындай жағдайларда банк ресурстары нарығы қалыптасып, мемлекеттің қарыз қоры осы нарықтың бір бөлігін құрады.

Бүгінгі таңдағы банк ресурстары нарығының құрылуында көптеген ерекшеліктер бар деуге болады. Коммерциялық банктердің қызметінің тұрақтылығы үшін, ең бастысы, олардың баланстары өтімді болу керек, ал оның қамтамасыз етілуі, банктік ресурстар мен несиелік жұмсалымдар арасындағы көлемі жəне мерзімі бойынша тепе-теңдіктің сақталуын талап етеді.

Банк ресурстары нарығының пайда болуымен қатар бағалы қағаздар нарығы қалыптасады. Сөйтіп банктер жаңа қызмет түрлері ретінде бағалы қағаздармен, факторинг, лизинг жəне басқа операциялармен тікелей жұмыс жасай бастады. Бұл, яғни банктің ресурстық құрамына тек қана ақшалай қаражаттар емес, сол сияқты тауарлы-материалдық құндылықтар жəне бағалы қағаздар кіреді дегенді білдіреді. Ұлттық (орталық) банкіміз «банктердің банкі» болып табылатындықтан, коммерциялық банктердің ресурстарының бір бөлігі сол банктен алған ресурстардан да құралады.

Демек, коммерциялық банктер ерекше бір кəсіпорын ретінде делдалдық қызметке байланысты, банктік ресурстар нарығында ақшалай ресурстарды сатып ала отырып, оны қажет ететін кəсіпорынға, ұйымға жəне халыққа сатып отырады.

Банк ресурстары - бұл банктің пассивтік операциялары негізінде қалыптасқан жəне барлық активтік операциялар бойынша банк өтімділігін қамтамасыз ету жəне пайда табу мақсатында орналастыруға бағытталатын банктің меншікті жəне тартылған қаражаттарының жиынтығы.

Нарықтық қатынастарға өту барысында банктік ресурстарының құрылымында біршама өзгерістер болуда. Меншікті қаражаттар қатарына, біріншіден, коммерциялық банктің акционерлік капиталы, резервтік қоры, сол сияқты қосымша қорлары кіреді. Тартылған қаражаттардың жаңа түріне:

Ұлттық банктен жəне басқа да несиелік мекемелерден алатын несиелер, басқа банктердің, корреспонденттік шоттағы, депозиттік шоттардағы қаражаттары, облигацияларды сатудан түскен қаражаттар, лизингтік операцияларды жүзеге асырғаны үшін алынған тауарлы-материалды құндылықтар жатады.

1 Коммерциялық банктердегі экономикалық жəне қаржылық талдаудың мəні жəне маңызы

1. 1 Банк қызметін талдаудың ақпараттық тұрғыдан қамтамасыз етілуі

Коммерциялық банктердегі қаржылық талдау дегеніміз - банк қызметінің қаржылық - экономикалық нəтижелерін зерттеу, банктің дамуының негізгі бағыттарын анықтау жəне қаржылық - шаруашылық процестерінің негізгі факторларын, тенденцияларын жəне арақатынастарын анықтауға бағытталған арнаулы білімдердің жүйесі.

Коммерциялық банктердің жағдайын талдаудың негізгі обьектісі - ол жеке банктердің немесе оның құрылымдық бөлімшелерінің жəне жекелеген банк топтарының коммерциялық қызметі.

Талдаудың субьектілері:

1. коммерциялық банктер

2. банктің контрагенттері

3. мемлекеттің орталық эммиссиялық банкісі

4. əртүрлі қаржы ұйымдары

5. мемлекеттік салық органдары

6. аудиторлық фирмалар

7. жергілікті жəне орталық билік органдары

8. қазіргі жəне болашақтағы клиенттер мен банктердің корреспонденттері

9. басқа да заңды тұлғалар

Қазақстан Республикасының Ұлттық Банк жəне Қаржылық қадағалау агенттігі екінші деңгейлі банктердің мемлекет тарапынан тағайындалған пруденциалдық нормативтердің орындалуын жəне сол банктің Қазақстан Республикасының заңдарын орындау жағдайын үнемі бақылап отырады.

Мемлекеттік органдар екінші деңгейлі банктерге қызмет атқаруға рұқсат берген кезде келесі 3 талапқа мəн береді:

1. банк капиталының ең төменгі мөлшеріне қойылатын талап;

2. банктің бақарушы тұлғаларына қойылатын талап;

3. банктің құрылтайшыларының меншік құқықтарын шектеу жəне реттеу .

Банктің қаржылық қызметін талдауды ақпараттық тұрғыдан қамтамасыз ету дегеніміз - қаржылық талдауға қажетті мəліметтерді сыртқы жəне ішкі ақпарат көздеріне жинақтау жүйесі.

Сыртқы ақпарат жүйесіне банк жұмыс атқаратын нарықтың жағдайы туралы, соның ішінде, бəсекелестер, клиенттер, инвесторлар жəне басқа нарық қатысушылары туралы жинақталған мəліметтер кіреді.

Негізгі сыртқы ақпарат көздеріне мыналарды жатқызуға болады:

1. Бұқаралық ақпарат құралдары (газет, журналдар, теледидар, радио) ;

2. Банктердің жыл сайын жариялайтын жылдық есептемелері;

3. Өндірістік статистика мəліметтері;

4. Тұтыну статистикасының мəліметтері;

5. Банк клиенттерімен тікелей кездесу арқылы жинақталатын мəліметтер;

6. Басқа банктердің қызметкерлерімен ақпарат алмасу.

Ішкі ақпарат жинау жүйесіне негізгі 2 көз жатады:

1. Ағымдағы іскерлік ақпарат жинақтау жүйесі;

2. Банктің қаржылық жағдайы туралы опертивтік жедел мəліметтер кіреді.

Ішкі ақпарат көздеріне мыналар жатады:

- Бухгалтерлік есеп мəліметтері;

- Статистикалық есеп мəліметтері;

- Клиенттерді несиелеу жөніндегі бағалау мəліметтері;

- Салалық немесе аймақтық басқармалардың есептері;

- Ішкі талдау, зерттеу жұмыстарының нəтижелері;

- Əртүрлі ревизиялар мен тексерулердің актілері;

- Əртүрлі анықтамалар.

Кəсіпорынның жалпы қаржылық жағдайын бағалаушы негізгі құжат - банктің қаржылық жағдайы туралы есеп. Бұл құжаттарды талдау кезінде Ұлттық Банк пен Қаржылық қадағалау агенттігі, банк басшылары, əртүрлі заңды тұлғалардың басшылары жəне жеке тұлғалар бұқаралық ақпарат құралдары кеңінен қолданады. Банктің қаржылық есебінің негізгі ерекшелігі - бұл оның кешенділігі. Сондықтан ол экономикалық жəне қаржылық талдаудың негізгі əдісіне сəйкес келеді. Жүйелі түрде жасалған қаржылық есеп банк басшыларын басқарушылық шешімдерді қабылдауға қажетті кез- келген мəліметті дереу алуға мүмкіндік береді. Банктің аналитикалық талдау жұмысы келесі бағыттар бойынша жүзеге асырылады:

- Банк балансы мен басқа да қаржылық есеп құжаттарын талдау;

- Банкте жүзеге асырылатын бухгалтерлік есеп пен есеп беру жағдайын талдау;

- Əртүрлі келісімшарт пен құрылтайшылық құжаттарының орындалу жағдайын талдау.

Банктегі аналитикалық жұмыстың негізгі бағыттары:

1. Банк балансы мен басқа да қаржылық есеп құжаттарын талдау.

1. 1 Баланс баптарын талдау;

1. 2 Баланстан тыс баптарды талдау;

1. 3 Басқа да есеп құжаттарын, соның ішінде, банктің қаржылық нəтижелерін талдау.

2. Банкте жүзеге асырылатын бухгалтерлік есеп пен есеп беру жағдайын талдау.

2. 1 Аналитикалық есеп мəліметтерін талдау;

2. 1 Аналитикалық есеп мəліметтері мен синтетикалық есеп мəліметтерінің сəйкестігін талдау.

3. Əртүрлі келісімшарттар мен құрылтайшылық құжаттардың орындалу жағдайын талдау.

3. 1 Операциондық келісімшарттарды талдау;

3. 2 Шаруашылық келісімшарттарды талдау;

3. 3 Құрылтайшылық құжаттарды талдау.

Банктегі бухгалтерлік есеп пен есеп беру процесі екі бөліктен тұрады:

1. Аналитикалық есеп;

2. Синтетикалық есеп.

Синтетикалық есеп, банк қызметінің жалпылама көрсеткіштерін анықтайды.

Ал, аналитикалық есеп, жалпылама көрсеткіштерді таратып талдауға мүмкіндік береді. Баланс шоттары бойынша аналитикалық есеп жүргізгенде жекелеген клиенттер мен шот иелерінің түрлеріне жəне сол шоттарда сақталған активтердің түрлеріне байланысты дербес шоттар ашу арқылы жүргізіледі. Ал, синтетикалық есеп, аналитикалық есеп мəліметтерін топтауды жүзеге асырады. Синтетикалық есептің негізгі қаржылық құжаты - банктің балансы болып табылады. Банктің бухгалтерлік балансында бухгалтерлік-аналитикалық есептегі дербес шоттардағы ақша сомаларының қалдықтары синтетикалық есеп шоттарына біріктіріле отырып көрсетіледі.

Банктің балансынан басқа қаржылық талдау мақсаттарында банктің кассалық жəне бухгалтерлік журналдары, жинақтаушы карточкалары, айналым ведомосттары сияқты құжаттар қолданылады.

Банктің балансын талдау жəне оқудың əдістемесі.

Банктің балансы оның қаржылық жағдайын талдаудың негізгі ақпарат көзі жəне банктің жағдайын кешенді түрде көрсететін негізгі құжат болып табылады. Банк балансын талдау арқылы оның активтерінің өтімділігін, табыстылығын жəне жекелеген банк операцияларын жүзеге асыруда пайда болуы мүмкін тəуекелдерді анықтауға мүмкіндік береді. Баланстан алынған ақпараттың көмегімен банктің меншікті жəне сырттан тартылған қаражаттарының негізгі көздерін жəне белгілі бір уақыт мерзіміндегі қаражаттардың орналасу бағыттарын анықтауға болады.

Қазіргі банк практикасында жəне ғылымында кəсіпорынның қаржылық талдауы сияқты барлық елдерде қалыптасқан біркелкі қаржылық талдау əдістемесі жоқ. Сондықтан банк балансын талдаудың жалпыға бірдей əдістемесі қалыптасып болған жоқ.

Біздің елімізде банк активтері мен пассивтерін орналастырудың қабылданған əдісіне байланысты банктің капиталы 2 топқа бөліп қарастырылады:

1. Алғашқы активтер (1-деңгейлі) ;

2. Екінші деңгейлі резервтер(қайталама активтер) .

Банк балансын құрудың негізгі қағидалары:

1. Балансты оқу оңай болу қажет;

2. Баланс көрсеткіштері түсінікті жəне анық болу керек;

3. Баланс баптарын топтаудың қағидалары экономикалық жəне логикалық тұрғыдан негізді болу керек;

4. Баланс жүргізетін барлық банктер үшін баланс құрудың схемасы біркелкі болуы керек;

5. Балансты құрған кезде мəліметтер барынша шынайы жəне көрнекі болуы қажет;

6. Банк операцияларын жеке-жеке таратып көрсету барысында олардың коммерциялық құпия заңына сəйкестігі орындалу керек;

7. Сондықтан банк балансында келесі операциялар бөліп көрсетіледі:

-Күмəнді операциялар;

-Зиян əкелетін операциялар;

-Келген зиянның орнын толтыруға арнап құрылған сақтандыру резервтері көрсетілмейді.

8. Банк балансы коммерциялық ақпарат құралына жататындықтан, онда көрсетілген мəліметтер келесі талаптарға сəйкес болуы керек:

-Оперативтілігі;

-Нақтылығы;

-Сенімділігінің жоғарылығы.

Банк балансының оперативтілігі дегеніміз - ондағы мəліметтердің күнделікті жаңартылып отырылуы.

Нақтылығы дегеніміз - ол нақты көрсеткіштің көзі болып табылады, яғни банктің ақша қаражаттарының жеткіліктілігі, банктің жəне оның клиенттерінің төлем қабілеттілігі деп нақтыланады.

Сенімділігінің жоғарылығы дегеніміз - банктің есеп құжатында көрсетілген мəліметтердің сенім туғызатын, яғни шынайы болуы.

1. 2 Банктің қаржылық жағдайын талдаудың кезеңдері(сатылары)

Банктің жағдайын экономикалық қаржылық тұрғыдан талдау əдісі дегеніміз - ақпараттарды өңдеудің математикалық, статистикалық, бухгалтерлік есеп жəне басқа тəсілдерін қолдана отырып, банктің жағдайын кешенді түрде жəне бір-бірімен тығыз байланыстыра отырып зерттеу.

Талдау əдісінің негізгі ерекшеліктеріне мыналар жатады:

1. Банк қызметін жан-жақты сипаттайтын көрсеткіштер жүйесін қолдану;

2. Осы көрсеткіштердің өзгеру себептері мен факторларын зерттеу;

3. Бұл көрсеткіштердің арақатынасын жəне өзара байланысын анықтау, өлшеу.

Қаржылық талдау əдісін қолданғанда негізгі бухгалтерлік есеп пен бақылау нəтижесінде жинақталған ақпараттар қолданылады. Банктің қызметіне экономикалық - қаржылық тұрғыдан талдау жасау əртүрлі экономикалық құбылыстарды бір-бірімен байланыстыра отырып зерттеуге мүмкіндік береді.

Теріс жəне оң фактордың ықпалын анықтауға ескі жəне жаңа мəліметтердің бір-біріне ықпалын, бір-бірімен байланысын, сондай-ақ əртүрлі сандық жəне сапалық көрсеткіштердің қарым-қатынасын, ықпалын анықтауға мүмкіндік береді.

Банк жағдайын экономикалық-қаржылық тұрғыдан талдау жүйесі келесі негізгі 2 бөліктен тұрады:

- Статистикалық банк;

- Математикалық модельдер банкі.

1. Статистикалық банк дəстүрлі түрде бұрыннан қалыптасқан ақпараттарды өндеудің статистикалық əдістерін біріктіреді.

Олардың негізгілері:

- Салыстыру;

- Топтау;

- Талдау нəтижелерін көрнекі түрде көрсету;

- Коэффициентер əдісі;

- Индекстер əдісі;

- Жүйелі талдау əдісі;

- Элеменирлеу əдісі;

Қазіргі кезде талдаудың статистикалық əдісінің жетілген əдістері де қолданылады:

- Корреляциялық;

- Регрессиялық;

- Дисперсиялық;

- Кластерлік;

- Факторлық;

- Аналитикалық теңдестіру əдісі;

- Трендті анықтау үшін өзгермелі орташа көрсеткіштерді анықтау əдісі;

- Болжау əдісі.

2. Математикалық модельдер банкі дегеніміз - оңтайландыру міндеттерін шешуге арналған модельдер кешені. Бұл модельдер банк қызметінің əртүрлі салаларын қамтиды.

Олардың негізгілері:

- тұтынушылар əрекетінің моделі;

- бəсекелестің ықтимал əрекетінің моделі;

- баға құру жүйесінің моделі;

- ұйымдық құрылымды оңтайландыру əдісі т. б.

Математикалық модельдеу банкісі банк басшыларына басқарушылық шешімдерді қабылдауға қажетті стратегия мен тактиканы жасауына өз ықпалын тигізеді.

Топтау əдісі əртүрлі экономикалық құбылыстардың өзара байланысын жəне өзара тəуелділігін ұсынуға мүмкіндік береді. Яғни жекелеген фактордың ықпалын анықтай отырып, сол фактордың пайда болу заңдылықтарын анықтауға болады.

Топтау əдісінің көмегімен банк қызметінің əр түрлі көрсеткішін белгілі бір қасиеттеріне қарай жіктеп, топтау жүзеге асырылады. Сол топтау арқылы талдап отырған құбылыстар мен процестің мəнін ұғуға мүмкіндік туады.

Активтер 4 -ке бөлінеді:

1 Активті қаражаттар жəне оған теңдестірілген қаражаттар;

2 Несиелік жəне оған теңдестірілген активтер;

3 Оқшауланған (иммобилизацияланған) активтер;

4 Квази - активтер.

Пассивтер 4-ке бөлінеді:

1 Брутто - сырттан тартылған қаражаттар;

2 Брутто - меншікті қаражаттар;

3 Брутто - қарыз қаражаттары;

4 Квази - пассивтер.

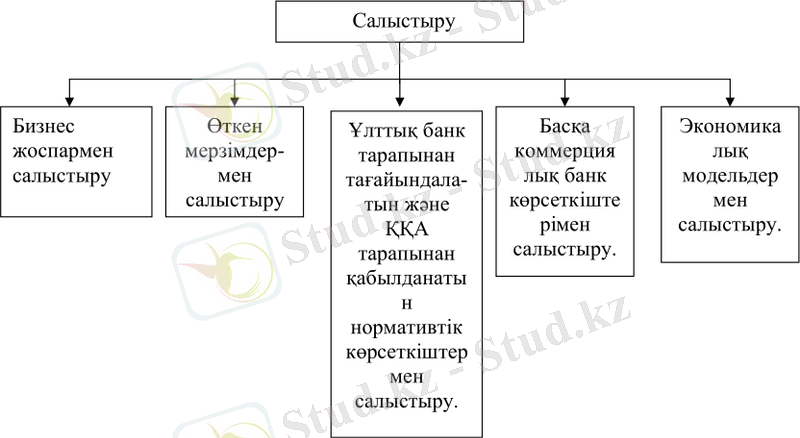

Салыстыру əдісі банк қызметі туралы нақты мəліметтер алу үшін қолданылады.

Схема-1. Салыстыру əдісінің түрлері

Коэффициенттер əдісі баланстың əртүрлі бөлімдері мен топтары, баптарының арасындағы сандық байланыстарды анықтауға бағытталған. Бұл əдістің көмегімен баланстың жекелеген бабының баланстың жалпы сомасындағы үлес салмағын анықтауға болады.

Талдау нəтижесін көрнекі түрде көрсететін əдістер:

1. Табулирлеу əдісі;

2. Графиктік əдіс.

Индекстік əдіс банк статистикасында кеңінен тараған əдіс жəне банктің іскерлік белсенділігін зерттеуде кеңінен қолданылады.

Жүйелі талдау əдісі - қазіргі заманғы ең тиімді əдіс. Себебі бұл əдістің көмегімен жекелеген көрсеткіштерді дербес талдап қана қоймай, оларды біріктіріп компьютер көмегімен жүйелі түрде, жан-жақты, терең талдауға болады.

Элиминициялау əдісі - жекелеген фактордың банктің қаржы қызметінің жалпылама нəтижесіне ықпал етуін басқа фактордан ажырата отырып зерттеу. Бұл əдісті қолданудың негізгі шарты - əр құбылыстың арасындағы мультипликациялық байланыстың болуы.

2 Банктің меншікті капиталын талдау «Nurbank» АҚ мысалында

2. 1 «Nurbank» АҚ - ның меншікті қаражаттарын талдау

Коммерциялық банктің меншікті капиталы банктің қаржылық ресурстарын құрудың негізгі көзі болып табылады. Дүниежүзілік тəжірибеде банктің қаржы ресурстарына деген сұранысын меншікті капиталы есебінен 12-20% мөлшерінде қанағаттандырады. Банктің меншікті капиталы оның қызметін бастаған кезде өте үлкен роль атқарады. Себебі, банк құрылтайшылары банк қызметін бастай сала, ең алғашында кететін шығындардың орнын осы меншікті капиталдың көмегімен жабады.

Сондай-ақ банк қызметін бастағаннан кейін одан əрі даму үшін де меншікті капиталдың атқаратын рөлі үлкен. Сонымен қатар, банк қызметі барысында меншікті капиталдың жалпы активтердегі үлесін жəне олардың сырттан тартылған қаражаттары мен арақатынасын үнемі жеткілікті деңгейде қолдап отыру қажет. 1988 жылы шілдеде Швейцарияның Базель қаласында дүниежүзілік банк ұйымдары банктің меншікті капиталына қойылатын талаптар жөніндегі халықаралық келісімге келді. Бұл келісімге сəйкес, банк капиталының мөлшерін анықтаудың, банк капиталын құру принциптерін жəне меншікті капиталдың міндеттемелермен арақатынасын анықтайтын баршаға бірдей əдісі анықталды.

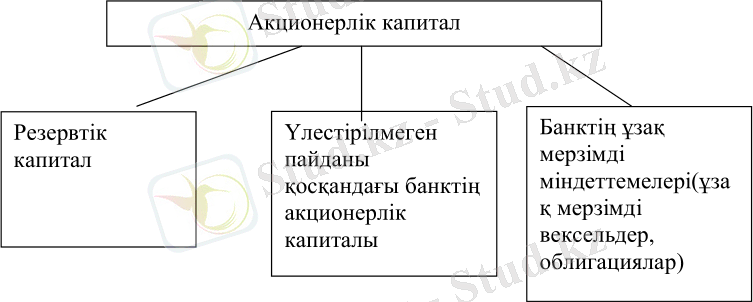

Банктің меншікті капиталының ең негізгі құрамдас бөлігі - базистік капитал деп аталатын төленген акционерлік капитал мен резервтік капитал болып табылады.

Схема-2. «Nurbank» АҚ - ның акционерлік капиталының құрылымы

Банктің базистік капиталының мөлшерін оның қаржылық есеп құжаттарынан табу оңай. Базистік капитал - банк операцияларының табыстылығы мен бəсекеге қабілеттілігіне айтарлықтай ықпалын тигізеді. Оның негізінде банк капиталының жеткіліктілік коэффициенті анықталады.

Банктің акционерлік капиталының мөлшері - оның шығарған акцияларының номиналдық құнының қосындысына, яғни жалпы сомасына тең.

Үлестірілмеген табыс дегеніміз - банк балансындағы табыстардың оның шығындарынан артылған бөлігі.

Резервтік капитал құрылтайшылардың пайдасы есебінен құрылады.

Олар ол пайданы акционерлік капиталды айналымға шығарудан табады жəне ағымдағы табыстардың бір бөлігін резервтерге аудару арқылы құрылады.

Банк капиталының құрылымында базистік капиталдан басқа сенімділігі төменірек қосымша капитал да құрылуы мүмкін. Банктің меншікті капиталының жалпы құрылымы келесі түрде құрылуы мүмкін:

1. Базистік капитал(1-дəрежелі) :

1. 1. Төленген акционерлік капитал;

1. 2. Жарияланған ашық резервтер (резервтік капитал) .

2. Қосымша капитал (2-дəрежелі) :

2. 1. Құпия, жарияланбайтын резервтер (провизиялар) ;

2. 2. Активтерді қайта бағалау кезіндегі резервтер;

2. 3. Күмəнді қарыздардың орнын толтыру үшін құрылған жалпы резервтер;

2. 4. Құпия табыстар;

2. 5. Айналым мерзімі белгісіз субординациялық қарыздар мен бағалы қағаздар.

Базель келісіміне сəйкес банк капиталының сенімділігін арттыру мақсатында банк капиталының құрылымына қойылатын талаптар:

1. Банктің меншікті капиталының жалпы көлеміндегі базистік капиталдың мөлшері 50%-дан кем болмау керек. Банктің базистік капиталының мөлшері түскен пайдадан салықтар төленгеннен кейін есептелінеді;

2. Қосымша міндеттемелердің сомасы базистік капиталдың жалпы сомасының 50%-нен аспауы керек;

3. Егер несиелер қайтарылмаған жағдайда банктің резервтік қорының мөлшері тəуекелді активтердің жалпы сомасының қалыпты жағдайда 1, 25%-нан аспауы керек, ал қалыпсыз жағдайда 2%-нан аспауы керек;

4. Активтердің құнының өсуі жағдайында құрылатын резервтер сатылмаған бағалы қағаздарды сатудан түсетін құпия табыстар формасында болуы керек жəне бұл жағдайда меншікті капиталдан 55% мөлшерінен аспауы керек.

Банктің меншікті капиталының жеткіліктілігін талдау барысында негізгі 2 коэффициент анықталуы керек:

1. Банктің меншікті капиталының жеткіліктілік коэффициенті:

КМКЖ =МК/Активтер≥8%

2. Банктің меншікті капиталы мен сырттан тартылған қаражаттарының арақатынас коэффициенті:

КМК/СТҚ =МК/ СТҚ

Елімізде жүзеге асып жатқан экономикалық өзгерістерге сəйкес жəне əлемдік экономикаға интеграциялану барысында банк қызметін реттеудің нормативтері мен заңдылықтары əлемдік талаптарға сəйкестендірілуде. Кез келген жағдайда банк жүйесін реттеу барысында банктің меншікті капиталы келесі талаптарға жауап беруі керек:

· Банктің меншікті капиталы кез келген жағдайда пайда болуы мүмкін шығындардың орнын толтыруға жеткілікті болуы керек;

· Меншікті капиталдың жеткіліктілігі банктің басқа операцияларын тиімді жүзеге асыруға түрткі болуы керек.

Коммерциялық банктердің меншікті қаражаттары дегеніміз - оның өзіне тиесілі басқа жақтан қарызға алынбаған қаражаттары.

Банктің меншікті қаражаттарының құрылымы келесі түрлерден тұрады:

1. Банктің капиталы жəне қорлары:

1. 1. Жарғылық қоры;

1. 2. Акционерлерден кері сатылып алынған меншікті акциялары;

1. 3. Қосымша капитал;

1. 4. Банктің қорлары;

1. 5. Берілген несиелер қайтарылмаған жағдайда олардың орнын толтыру үшін құрылған резервтер (банктік провизиялар) .

2. Болашақ мерзімнің табыстары:

2. 1. Шетел валютасымен есептелген меншікті қаражаттарды қайта

бағалау;

2. 2. Шетел валютасымен есептелген барлық қаражаттарды қайта

бағалау;

2. 3. Бағалы қағаздарды қайта бағалау.

3. Табыстар жəне пайда.

Банктің меншікті қаражаттарын талдаудың негізгі міндеттері:

1. Банктің меншікті қаражаттарының жағдайына баға беру;

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz