Дебиторлық қарыздар есебін ұйымдастыру және талдауы ЖШС Logitek мысалында

Мазмұны

Кіріспе

Кәсіпорындар мен ұйымдардың басқа заңды немесе жеке тұлғалардан оларға сатқан тауарлары, көрсеткен қызметтері, сондай-ақ аванс ретінде алдын ала төлеген төлемдері үшін алашақ борыштары - дебиторлық борыштар (алынуға тиісті шоттар) деп аталады. Осы кәсіпорындар мен ұйымдарға берешек борышы бар заңды және жеке тұлғалар дебиторлар болып табылады.

Өтелетін (алынатын) уақытына қарай алынуға тиісті дебиторлық борыштар ағымдағы алынуға тиісті борыштар және ұзақ мерзімді алынуға тиісті борыштар болып екіге бөлінеді. Бұл борыштардың есебі «Қысқа мерзімді дебиторлық борыш» бөлімінің шоттарында есептеледі. Есеп беретін уақыттан кейінгі бір жыл ішінде алынатын дебиторлық борыштар ағымдағы активтер қатарында есептеледі.

Олардың қатарына жататындар:

- ағымдағы активтерді сатып алуға төленген аванстық (алдын ала төленген) төлем;

- тапсырылған (берілген) шоттар бойынша алынуға тиісті борыштар;

- негізгі ұйымдар мен оның еншілес серіктестігі арасындағы түрлі операциялар негізінде туындаған дебиторлық борыштар;

- ұйымның лауазымды адамдарының (тұлғаларының) дебиторлық борышы;

- басқадай дебиторлық борыштар.

Алынуға тиісті шотnар бойынша борыштар (дебиторлық борыштар) иелік ету құқығымен қоса, заңды құқығымен байланысты актив болып саналады. Қорытындылап айтатын болсақ «дебиторлық борыш» дегеніміз, бұл - иелік ету құқығын қосқандағы заңды құқықтармен байланысты активте қамтылған алдағы уақыттағы экономикалық тиімділік.

Ұйымның қаржы жағдайын сыйпаттайтын көрсеткіштердің қатарына дебиторлық борыштардың айналымы жатады. Яғни дебитолық борыштардың есептелген уақыты мен өтелу уақытының арасындағы мерзім күндерінің саны. Ұйымның дебиторлық борышы оған байланысты кіріс танылған жағдайда ғана анықталады.

Дебиторлық борыштар сатылған өнімдер мен тауарлардың құнынан баға жеңілдіктерін және қайтарылған тауарлардың құнын алып тастағандағы қалдық сома бойынша есептеледі. Бір жылдам астам уақыт бойы алынбаған дебиторлық борыштар «Ұзақ мерзімді дебиторлық борыштар» болып есептеледі.

Дебиторлық борыштардың пайда болған (есептелінген) уақыты мен өтелу уақытының арасындағы мерзімге байланысты пайыздар бойынша кіріс көп жағдайларда ескерілмейді.

Сатып алушылар мен тапсырыс берушілер және басқадай дебиторлармен есеп айырысудың есебі бойынша жүргізілетін тіркелімдерден басқа дебиторлық борыштардың есебіне талдамалық есептің карточкалары, ажырату парақшалары (қағаздарын), бухгалтерлік анықтамалары және тағы да басқа тіркелімдер қолданылады. Жалпы есеп тіркелімдерін толтыру шаруашылық операцияларының мазмұнын сипаттайтын бухгалтерлік жазулардың жиынтығын анықтау үшін керек.

Халықаралық бухгалтерлік есеп стандартында ұйымның бухгалтерлік есеп жұмысын жүргізу барысында қолданатын барлық бланкілері үшін міндетті ортақ есеп беру формалары қарастырылмаған. Есеп нысанын таңдау құқығы толығымен бас бухгалтердің құзырында, яғни ол алғашқы құжаттарды топтастырудың ең қарапайым әдісін таңдап, шоттар корреспонденциясын жүргізуге міндетті.

Дебиторлық борыштар шоттарында есептелетін сомалардың дұрыстығы мен олардың толықтығын бақылау үшін түгендеу жүргізілуі қажет, ол құжаттар бойынша шоттарды шоттармен салыстыру арқылы жүргізіледі. Мұндағы басты мақсат - әрбір шоттағы сомалардың сәйкестігі мен дұрыстығын, толықтығын анықтау болып табылады. Дебиторлық борышты есептеудегі басты мәселе сату мерзімін анықтау болып табылады, яғни сатып алушыларға тиеліп жіберілген немесе жөнелтілген тауарлардың (жұмыстар, қызметтер) қашан сатылғанын тануында. Бухгалтерлік есептің көзқарасымен қарағанда, тауарлардың тиелуі мен сатып алушыға қаржылық және есеп айырысу құжаттарының ұсынылуы, тауарлардың сатылғандығы деп танылады.

Дебиторлық борыштар келесідей бөлімдерден тұрады:

- «Сатып-алушылар мен тапсырыс берушілердің борышы».

- «Күдікті қарыздар бойынша резервтер».

- «Еншілес (тәуелді) серіктестіктердің дебиторлық борышы».

- «Басқадай дебиторлық борыш».

- «Алдағы кезең шығындары».

- «Берілген аванстар».

Яғни осы жоғарыда аталған баптар бойынша кәсіпорындар мен ұйымдардың басқа заңды немесе жеке тұлғалардан алажақ сомалары дебиторлық борыш болып табылады.

1 Дебиторлық қарыздар есебін ұйымдастырудың теориялық негіздері

1. 1 Дебиторлық қарыздар:түсінігі, түрлері, оларды бағалау мен тану

Борышкер, дебитор (латын «debitum» сөзінен -борыш, міндеттеме дегенді білдіреді) екі немесе одан да көп тұлғалардың арасындағы мүліктік байланыстың азаматтық-құқықтық міндетемесінің бір жағы.

Дебиторлық қарыз - басқа заңды тұлғалар мен азаматтардың кәсіпорынға арналған қарыз сомасы. Нақты емес есеп беру жүйесінде дебиторлық қарыздың пайда болуы кәсіпорынның шаруашылық іскерлігінің объективті процесін көрсетеді.

Дебиторлық қарыздың құрылу сипаты бойынша жақсы және анықталмаған болып бөлінеді. Кәсіпорынның жақсы қарызы, не кәсіпорынның өндірістік бағдарламасын орындау жолымен, сонымен қатар, есеп берудің әрекет етуші формаларымен негізделгендер жатады. Анықталмаған дебиторлық қарызға есеп беруді жүргізу кезінде жетіспеушіліктері бар болуы, есеп беруші қаржы тәртібін бұзылуы, материалдық құқықтарды шығаруда бақылаудың әлсіреуі, жетіспеушіліктер мен тонаушылықтардың пайда болуы нәтижесінде пайда болғандар жатады.

Дебиторлық қарыз халықаралық және Қазақстандық бухгалтерлік есеп стандартына сәйкес сатып алушылардың компанияға арналған сомма ретінде анықталады.

Дебиторлық қарыз - айналым капиталының маңызды компаненті. Егерде бір кәсіпорын келесі кәсіпорынға товар сатса, онда сатылған тауардың құны бірден төмендейді. Дебиторлық қарыз иемденуге құқы барзаңды құқықтармен байланысты кәсіпорын активтері болып табылады.

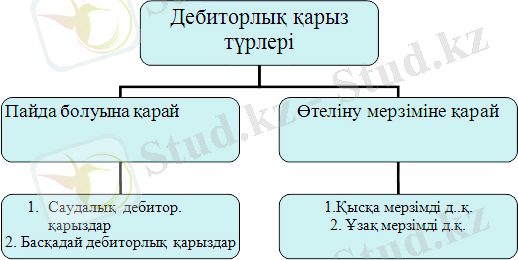

Дебиторлық қарыздардың келесідей түрлері болады (Сурет-1) :

- Саудалық дебиторлық қарыз

- Басқа да дебиторлық қарыз

Сурет - 1. Дебиторлық қарыздардың түрлері

Жалпы активті мүлік, құндық бағасы бар, мүлікшілік және субъект құқығы деп түсінеміз. Активке айналған болашақ экономикалық пайдалылық -субъектінің ақшалай қорлар ағымына потенциалды, тікелей және жанама салымдар болып табылады. Сонымен бірге, дебиторлық қарыз - бұл активке айналған және иемденуге құқы бар, заңды құқықтармен байланысты болашақ экономикалық пайда.

Дебиторлық қарыз активінің негізгі 3 сипаттамасы бар:

1) ақшалай құралдардың өсімін тікелей және жанама құруға қабілеттілікті қамтамассыз ететін, болашақ пайданы туындатады.

2) активтер шаруашылық субъект басқаратын ресурстар болып табылады. Сонымен бірге, пайда немесе потенциалды қызмет көрсетулер заңды немесе оны алу мүмкіндіктеріне заңды дәлел қажет. Мысалы, активті сату фактісінің көрінісінде сатушыда дебиторлық қарыз құрылады. Сату-сатып алу келісімі болашақ мүмкін пайданы анықтауға мүмкіндік береді. Бірақ та, егер сатып алушы дебиторлық қарызды жабуға белгілі бір сомма салса, онда сатушы ресурстарға, яғни потенциалды түсімдерге бақылауын жоғалтады, осының нәтижесінде актив болудан қалады;

3) активтерге болашақта алынатын, бірақ қазір кәсіпорынның бақылауында болмайтын пайда жатпайды. Сонымен бірге, сол немесе басқа шаруашылық операция болатын жөнінде бухгалтердің шешімі кілтті кезең болып табылады.

Фирмамен келісімге қол қою жағдайымен бухгалтер бақылауында болатын болашақ мүмкін пайда бекітіледі. Тек бухгалтер ғана жағдайдың, фирма актив ретінде көрінісінде, толық немесе толық емес маңызы барын анықтайды. Көп жағдайда маңыздылық операцияның біткенін білдіреді. Егер бір жыл ішінде сомма алынбаса, ағымдағы активтерге дебиторлық қарыз толық қосылуы мүмкін. Сонымен қатар, ұзақ мерзімді активтар құрамында 1 жылдан аса саналатын дебиторлық қарыз «дебиторлық қарыз» мақаласына қосылуы мүмкін.

Шаруашылықтың жоспарлы-әкімшілік жүйесінде, сонымен қатар 1997 жылға дейін Қазақстан Республикасында әрекет еткен бухгалтерлік есеп жүйесінде активі кәсіпорынға ие барлық шаруашылық құралдар деп қарастырады. Қазақстанның қазіргі есебіне сәйкес өзінділігі-активтер болашақта табысқа айналатын, шығындардың белгілі мөлшері болып табылады. Бұдан активке салынған шығындар қалай анықталатыны, сонымен қатар дебиторлық қарызды қарастыру қажеттігі туындалады. Осымен байланысты бухгалтерлік есепте ақша төлемеу, керісінше осы төлемдерге құқықтық пайда болуы табыс болып саналады. Сонымен бірге, берілген есеп беру кезеңіндегі табыстар шығындармен сәйкес болу керек.

Қазіргі кезде дебиторлық қарыздың халықаралық есеп жүйесіне өтумен байланысы келесі түрлерін бөледі: сатып алушы және тапсырыс беруші дебиторлық борыш, тәуелді бірлестік, бірлесіп бақыланатын заңды тұлғалар, басқа да дебиторлық қарыз, болашақ кезеңдердің шығындары, берілген аванс бойынша дебиторлық қарыз.

Дебиторлық қарыздар мерзіміне қарай екі түрліболып бөлінеді:

1. Қысқа мерзімді дебиторлық қарыз

2. Ұзақ мерзімді дебиторлық қарыз

Есеп беретін уақыттан кейінгі бір жыл ішінде алынатын (өтелінетін) дебиторлық қарыздар ағымдағы активтер қатарында есептеледі. Олардың қатарына жататындар:

-ағымдығы активтерді сатып алуға төленген аванстық (алдын ала төленген) төлем;

-тапсырылған (берілген) шоттар бойынша алынуға тиісті қарыздар;

-вексельдер бойынша алынуға тиісті қарыздар;

-негізгі ұйымдар мен оның еншілес серіктестігі арасындағы түрлі операциялар негізінде туындаған дебиторлық қарыздар;

-ұйымның лауазымды адамдарының (тұлғаларының) дебиторлық қарызы;

-басқадай дебиторлық қарыздар.

Кәсіпорынның балансындағы алынған вексель деп аталатын бабындағы сома басқа заңды немесе жеке тұлғалардың ұйымға вексель бойынша төлейтін ресми берешегі болып есептелінеді. Алынуға тиісті шоттар бойынша қарыздар (дебиторлық қарыздар) иелік ету хұқығымен қоса, заңды хұқығымен байланысты актив болып саналады.

Ұйымның қаржы жағдайын сыйпаттайтын көрсеткіштердің қатарына дебиторлық қарыздардың айналымы жатады. Яғни дебиторлық қарыздардың есептелген уақыты мен өтелу уақытынның арасындағы мерзім кұндерінің саны. Ұйымның дебиторлық қарызы оған байланысты кіріс танылған жағдайда ғана анықталады. Дебиторлық қарыздар сатылған өнімдер мен тауарлардың құнына баға жеңілдіктерін (скидки) және қайтарылған тауарлардың құнын алып тастағандағы қалдық сома бойынша есептеледі. Бір жылдам астам уақыт бойы алынбаған дебиторлық қарыздар «Ұзақ мерзімді дебиторлық қарыздар» болып есептеледі. Дебиторлық борыштардың пайда болған (есептелінген) уақыты мен өтелу уақытаның арасындағы мерзімге байланысты пайыздар бойынша кіріс көп жағдайларда ескерілмейді. Кәсіпорындар өздерінің тауарларын сатқанда кейде сатып алушыларға баға жеңілдіктерін береді. Ұйымдырдың бұндай қадамға баруының басты себебі сатып алушыларды қызықтыру арқылы сатылатын тауарларының көлемін арттыру болып табылады.

1. 2 Дебиторлық қарыздар бойынша есеп айырысуды ұйымдастыру

Кәсіпорындар мен ұйымдардың басқа заңды немесе жеке тұлғалардан оларға сатқан тауарлары, көрсеткен қызметтері, сондай-ақ аванс ретінде алдын ала төлеген төлемдері үшін алашақ қарыздары - Дебиторлық қарыздар (Алынуға тиісті шоттар) деп аталады. Осы кәсіпорындар мен ұйымдарға берешек борышы бар заңды және жеке тұлғалар дебиторлар болып табылады. Өтелетін (алынатын) уақытына қарай алынуға тиісті дебиторлық қарыздар ағымдағы алынуға тиісті қарыздар және ұзақ мерзімді алынуға тиісті қарыздар болып екіге бөлінеді. Бұл қарыздардың есебі "Алынуға тиісті шоттар" бөлімінің шоттарында есептеледі.

Есеп беретін уақыттан кейінгі бір жыл ішінде алынатын (өтелінетін) дебиторлық қарыздар ағымдағы активтер қатарында есептеледі. Олардың қатарына жататындар:

- ағымдағы активтерді сатып алуға төленген аванстық (алдын ала төленген) төлем;

- тапсырылған (берілген) шоттар бойынша алынуға тиісті қарыздар;

- вексельдер бойынша алынуға тиісті қарыздар;

- негізгі ұйымдар мен оның еншілес серіктестігі арасындағы түрлі операциялар негізінде туындаған дебиторлық қарыздар;

- ұйымның лауазымды адамдарының (тұлғаларының) дебиторлық борышы;

- басқадай дебиторлық қарыздар. Кәсіпорынның балансындағы алынған вексель деп аталатын бабындағы сома басқа заңды немесе жеке тұлғалардың ұйымға вексель бойынша төлейтін ресми берешегі болып есептелінеді. Алынуға тиісті шоттар бойынша қарыздар (дебиторлық қарыздар) иелік ету құқығымен қоса, заңды құқығымен байланысты актив болып саналады. Қорытындылап айтатын болсақ "дебиторлық борыш" дегеніміз, бұл - иелік ету құқығын қосқандағы заңды құқықтармен байланысты активте қамтылған алдағы уақыттағы экономикалық тиімділік.

Ұйымның қаржы жағдайын сыйпаттайтын көрсеткіштердің қатарына дебиторлық қарыздардың айналымы жатады. Яғни дебитолық қарыздардың есептелген уақыты мен өтелу уақытының арасындағы мерзім күндерінің саны. Ұйымның дебиторлық борышы оған байланысты кіріс танылған жағдайда ғана анықталады. Дебиторлық қарыздар сатылған өнімдер мен тауарлардың құнынан баға жеңілдіктерін (скидки) және қайтарылған тауарлардың құнын алып тастағандағы қалдық сома бойынша есептеледі. Бір жылдан астам уақыт бойы алынбаған дебиторлық қарыздар "Ұзақ мерзімді дебиторлық қарыздар" болып есептеледі. Дебиторлық қарыздардың пайда болған (есептелінген) уақыты мен өтелу уақытының арасындағы мерзімге байланысты пайыздар бойынша кіріс көп жағдайларда ескерілмейді. Кәсіпорындар өздерінің тауарларын сатқанда кейде сатып алушыларға баға жеңілдіктерін береді. Ұйымдардың бұндай қадамға баруының басты себебі сатып алушыларды қызықтыру арқылы сатылатын тауарларының көлемін арттыру болып табылады. Сонымен қатар баға жеңілдіктерін (скидки) пайдалану ұйымның күмәнді қарыздарының сомасын қысқартуға үлкен әсер етеді. Халықаралық тәжірибеде баға жеңілдіктері (скидки) терминімен (сөзімен) бірге сауда жеңілдігі термині (сөзі) қатар қолданылады. Өз экономикасын нарықтық жолмен жүргізіп келе жатқан елдердегі ұйымдар сауда жеңілдігін тауарларды сатудағы жарнама ретінде пайдаланады. Ұйымдардың сауда жеңілдігін қолдануының мақсаты баға жеңілдіктерін (скидки) пайдаланғандағы жағдаймен бірдей деп айтуға болады.

Кейбір жағдайларда сапасының төмендігінен немесе тауарлардың ақау болу себебінен сатылған тауарларды қайтаруға тура келеді. Бұндай тауарларды қайтарып алу сатушы ұйымдар үшін тиімсіз болады. Сондықтан да кәсіпорын сатып алушы заңды немесе жеке тұлғаның осы тауарлар бойынша борыш сомаларының мөлшерін қысқарту туралы талабын қабылдауға келісуіне тура келеді. Әрине аталған жеңілдікті жасау ұйымның келіп түсуге (алынуға) тиісті табыстарының көлемін азайтатындығы сөзсіз. Бұл жағдайда ұйымның бухгалтериясында жасалынған жеңілдік сомасына:

Д-т: Баға шегерімі - шоты

К-т: Алынуға тиісті қарыздар- шоты түріндегі бухгалтерлік жазуы жазылады.

Егер сатылған тауар ұйымға қайтарылған болса, ол үшін жазылатын бухгалтерлік жазу мына түрде бейнеленеді:

Д-т: Сатылған тауарлардың қайтарылымы - шоты

К-т: Алынуға тиісті қарыздар - шоты

Кәсіпорындардың бухгалтериясы дебиторлық қарыздар есебін жүргізу барысында мына төменде аталған құжаттарды (есептік тіркелімдерді) қолданады:

нөмірі 7 - Журнал-ордер - «Жұмысшылар мен басқа да тұлғалардың борышы» деп аталатын шотының кредиті бойынша;

нөмірі 8 - Журнал-ордер - «Алынуға тиісті қосылған құн салығы», «Есептелген пайыздар», «"Басқадай дебиторлық қарыздар» және «Берілген аванстар» деп аталатын шоттардың кредиті бойынша;

нөмірі 9 - Журнал-ордерге қосымша тізімдеме - «Берілген аванстар» шотының дебиті бойынша;

нөмірі 10 - Журнал-ордер - «Күдікті қарыздар бойынша резерв», «Алдағы кезең шығыңцары» шоттарының несие (кредиті) бойынша;

нөмірі 11 - Журнал-ордер - «Сатып алушылар және тапсырыс берушілердің борышы» шотының және «Еншілес (тәуелді) серіктестіктердің дебиторлық борышы» шотының кредиті бойынша жүргізіледі.

Сатып алушылар мен тапсырыс берушілер және басқадай дебиторлармен есеп айырысудың есебі бойынша жоғарыда аталып өткен тіркелімдерден басқа дебиторлық қарыздардың есебіне талдамалық (аналитикалық) есептің карточкалары, ажырату парақшалары (қағаздарын), бухгалтерлік анықтамалары және тағы да басқа тіркелімдер (құжаттар) қолданылады. Жалпы есеп тіркелімдерін толтыру шаруашылық операцияларының мазмұнын сипаттайтын бухгалтерлік жазулардың жиынтығын анықтау үшін керек. Халықаралық бухгалтерлік есеп стандартында (соның ішінде Америка Құрама Штаттарының бухгалтерлік есеп стандартында) ұйымның бухгалтерлік ссеп жұмысын жүргізу барысында қолданатын барлық бланкілері үшін міндетті ортақ есеп беру формалары қарастырылмаған. Есеп нысанын таңдау құқығы толығымен бас бухгалтердің құзырында, яғни ол алғашқы құжаттарды топтастырудың ең қарапайым әдісін таңдап, шоттар корреспонденциясын жүргізуге міндетті. Шоттарға келетін болсақ, олар негізгі есеп тіркелімдерінде үнемі қатысатын, эпизодтық болып бөлінеді және олар басқадай операцияларда қолданылады. Дебиторлық қарыздар шоттарында есептелетін сомалардың дұрыстығы мен олардың толықтығын бақылау үшін түгендеу жүргізілуі қажет, ол құжаттар бойынша шоттарды шоттармен салыстыру арқылы жүргізіледі. Мұндағы басты, мақсат, - әрбір шоттағы сомалардың сәйкестігі мен дұрыстығын, толықтығын анықтау болып табылады. Дебиторлық борышты есептеудегі басты мәселе сату мерзімін анықтау болып табылады, яғни сатып алушыларға тиеліп жіберілген немесе жөнелтілген тауарлардың (жұмыстар, қызметтер) қашан сатылғанын тануында. Бухгалтерлік есептің көзқарасымен қарағанда, тауарлардың тиелуі мен сатып алушыға қаржылық және есеп айырысу құжаттарының ұсынылуы, тауарлардың сатылғандығы деп танылады.

Дебиторлық қарыздар келесідей бөлімдерден тұрады:

Қысқа мерзімді дебиторлық қарыздар :

1200 Қысқа мерзімді дебиторлық борыш

1210 Сатып алушылар мен тапсырыс берушілердің қысқа мерзімді дебиторлық қарызы

1220 Еншілес ұйымдардың қысқа мерзімді дебиторлық қарызы

1230 Ұйымдасқан және бірлескен ұйымдардың қысқа мерзімді дебиторлық қарызы

1240 Филиалдар мен құрамдық бөлімдердің қысқа мерзімді дебиторлық қарызы

1250 Жұмыскерлердің қысқа мерзімді дебиторлық қарызы

1260 Жал бойынша қысқа мерзімді дебиторлық қарыздар

1270 Алынуға тиісті қысқамерзімді сыйақылар

1280 Басқа да қысқа мерзімді дебиторлық қарыздар

1290 Күдікті талаптар бойынша резервтер

Ұзақ мерзімді дебиторлық қарыздардың есебі төмендегі бөлімше шоттарында жүргізіледі:

2100 Ұзақ мерзімді дебиторлық борыш

2110 Сатып алушылыр мен тапсырыс берушілердің ұзақ мерзімді дебиторлық қарызы

2120 Еншілес ұйымдардың ұзақ мерзімді дебиторлық қарызы

2130 Ұйымдасқан және бірлескен ұйым дардың ұзақ мерзімді дебиторлық қарызы

2140 Филиалдар мен құрамдық бөлімдердің ұзақ мерзімді дебиторлық қарызы

2150 Жұмыскерлердің ұзақ мерзімді дебиторлық қарызы

2160 Жал бойынша ұзақ мерзімді дебиторлық қарызы

2170 Алынуға тиісті ұзақ мерзімді сыйақы

2180 Басқа да ұзақ мерзімді дебиторлық қарыздар

2 ЖШС «Logitek» ұйымының сатып алушылар мен тапсырыс берушілермен жүргізілетін дебиторлық қарыздарының есебі

2. 1 ЖШС «Logitek» ұйымының контрагенттермен дебиторлық қарыз операциялары есебін ұйымдастыру

Кәсіпорындар мен ұйымдардың 1210 Сатып алушылар мен тапсырыс берушілердің қысқа мерзімді дебиторлық қарызы деп аталатын бөлім шоттары сатып алушылар мен тапсырыс берушілердің осы кәсіпорынға деген әр түрлі қарыздары жайлы ақпараттарды қорытындылау үшін арналған.

Бұлар активті шот болып табылады. Сондықтан да бұл шоттардың дебитінде борьшттың сомасы жазылса, ал кредитінде борыштың азаюы көрсетіледі. Алынуға тиісті шоттар (дебиторлық қарыздар шоты) сатып алушы заңды немесе жеке тұлғалардың сатып алған тауарлары, сондай-ақ кәсіпорынның оларға көрсеткен қызметі үшін қарыз сомаларын білдіреді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz