ЖШС Жедел басу баспаханасының қаржылық жоспарлау, есептілік және аудит технологияларын талдау

Кіріспе . . .

5

6

5

5

5

Мазмұны

Кіріспе

Мен, есеп және аудит мамандығының 3 курс студенті Яхия Сәфия өндірістік іс-тәжірибемді ЖШС «ЖЕДЕЛ БАСУ БАСПАХАНАСЫ» компаниясында өттім. Өндірістік іс-тәжірибемді өткен уақытымда, кәсіпорын туралы мәліметтер жинай отырып, өндірістік іс-тәжірибием біткеннен соң, өндірістік іс-тәжірибемнің есебін жаздым.

Ұсынылып отырған тәжірибе есебімнің мақсаты - ЖШС «ЖЕДЕЛ БАСУ БАСПАХАНАСЫ» кәсіпорыны туралы теориялық және әдістемелік негізі туралы мағлұмат беру, оны ұғыну, оларға талдау жүргізу.

ЖШС «ЖЕДЕЛ БАСУ БАСПАХАНАСЫ» ұйымында басқада еңбек қызметіне сияқты, тұтынушыға қызмет көрсетуге нақты ұйымдастыру принциптері тән:

- төлеуге қаблетті халықтың қызметке деген қажеттілігін толық қанағаттандыру;

- тұтынушыларға қызметті максималды жақындату;

- тапсырыс берушіге, оның жеке талаптарына, талғамы мен сұранысына назар аударуды арттыру;

- қызметті пайдалану кезінде тапсырыс берушіге ыңғайлы жағдайлар жасау;

- тұтынушыларға қызметті аз шығынмен жеткізу.

Тәжірибеде мұндай принциптерді іске асыру ретінде келесі мәселелерді шешуге бағытталған, іс-шаралар жиынтығы түсіндірілуі керек:

Қызметтерді көрсету көлемін арттыру және көрсетілетін қызметтер номенклатурасын кеңейту.

Тапсырысты орындау сапасын жетілдіру.

Қызмет көрсетудің прогрессивті түрлерін енгізу арқылы тапсырыс берушілерге қызмет көрсетудің сапасын жетілдіру.

Қызмет көрсету мәдениетін жетілдіру.

Қызметтерге баға қоюды жетілдіру.

Қызметтерге деген сұраныстың локальді сипаты қызмет көрсету аймағының ерекшеліктері мен нақты жағдайларын есепке ала отырып, қызметті тұтыну орындарында сервистік кәсіпорындарын орыналасуына міндеттейді.

Территорияда кәсіпорындардың рационалды орыналасу принциптеріне жатады:

- қызметті тұтынушыларға максималды жақындау;

- қызметтерді көрсетуде өндірістік ресурстардың минималды шығындарына қол жеткізу.

Жұмыс режимі - кәсіпорынның қызмет етуінің бекітілген уақыты: аптадағы жұмыс орындарының саны, кезектердің ұзақтылығы мен саны, түскі асқа және кезек арасындағы үзілістер.

Дұрыс бекітілген, халыққа ыңғайлы болатын кәсіпорынның және қабылдау жүйесінің жұмыс уақыты, бірінші кезекте, жұмыс уақытынан тыс тапсырыс берушілердің келулерін қамтамасыз ету кепілдігін беруі керек.

Тұтынушыларды тарту кезінде, маңызды рөлді сервистік кәсіпорындардың тапсырыстарды орындау мерзімдірін сақтау қасиеті ойнайды.

Тапсырысты уақыттылы орындау тапсырыс берушінің тағы бір мәрте келуге кететін уақыт шығынын болдырмайды.

Сонымен қатар, тұтынушыларға қызмет көрсету режелері, олардың құқықтары мен міндеттері жайлы ақпараттарды беру керек.

Қоғамдық өндіріс - салаларда пайданылатын технологиялар жиынтығымен сипатталады. Саланы, өз кезегінде, пайдаланудың түрлі интенсивтілігі бар біртекті технологиялар жиынтығы ретінде қарастыруға болады.

Сала халықтық шаруашылықта өзара тығыз байланысты блоктар (кешендер) құруда, технологиялар біршама ірі жүйелерге бірігеді. Мұндай жүйелер, біреулер үшін технологиялар өндірістің өнімі (қалдықтары) ретінде болатын, ал келесілер үшін ресурстар болып келетін, өндіріс құралдарының ағымдары ретінде іштей біріккен.

1. ЖШС «ЖЕДЕЛ БАСУ БАСПАХАНАСЫ» ұйымының жалпы сипаттамасы және қаржылық жоспарлауы

1. 1 ЖШС «ЖЕДЕЛ БАСУ БАСПАХАНАСЫ» сыртқы экономикалық қызмет есебі

Нарықтық қатынас жағдайында сыртқы экономикалық қызметтің негізгі бағыттары. сыртқы сауда операциялары: экспорт, импорт, реэкспорт. Сыртқы экономикалық қызметін құжаттарда көрсету. Тауар, жұмыстар мен қызметтер б/ша операциялар есебі. Тауарлар, жұмыстар қызметтер импорты бойынша операция есебі.

Валюталық әрекеттер кәсіпорынның сыртқы экономикалық қызметімен тікелей байланысты. Сыртқы экономикалық әрекеттер есебінің ерекшелігі есеп теңгемен де, шетелдік валютамен де жүргізіліп тұрады.

Кәсіпорындарда сыртқы экономикалық қызметтің жүргізілуіне байланысты барлық операциялардың есебі шоттарда салыстырмалы түрде (теңгеде және шетелдік валютада) жүргізіледі.

Саудамен тығыз байланысты кәсіпорындардың сыртқы экономикалық қызметін бухгалтерлік шоттарда бейнелеу кезінде сауда әрекеттерінің негізгі үш түрін білу керек.

Экспорт- тауарды сатып алушының еліне жөнелту мен бірге, шетелге тауарларды сату.

Импорт- шетелдік сатушыдан алушының еліне тауарларды алып келумен бірге, тауарларды сатып алу.

Реэкспорт- импортталған тауарды экспорт жасау.

Оларды есептеу бірлігі- тауарлы топ(партия) .

Экспорттық әрекеттердің есебін экспортқа өнім өндіретін және оның саудасымен айналысатын, с. қ комиссиялық сыйақы үшін кәсіпорындардың экспорт б/ша тапсырмаларын орындайтын делдалдық ұйымдар арқылы жұмыс жасайтын к/о жүргізеді.

Қолма-қол ақшаға сатылған экспорттық тауар есебінің ерекшелігі.

Сатып алушыдан тауардың ақшасын алу үшін экспорттаушы кәсіпорын өзінің банкісіне келісім шарт пен құжаттарды ұсынады (шот-фактура, жүкқұжаттың көшірмесін т. б) Бұл құжаттар шетелдік банкке жіберіледі. Сатып алушы құжаттарды тексеріп, өзінің банкісіне экспорттаушы кәсіпорынның банкісіне валютаны аудару жөнінде нұсқау береді. Сатып алушының банкісі оған коммерциялық қойма немесе порттан алуға мүмкіндік беретін құжат ұсынады.

Сатушының сатып алушымен есеп айырысудың бұл түрі инкассо деп. аталады.

Импорттық әрекеттердің есебін кәсіпорындардың мұқтаждықтарына пайдалану немесе қайта сату мақсатымен шетелдік сатушылардан тауар сатып алатын кәсіпорындар жүргізеді.

Тауарлар нақты ақшаға, коммерциялық несие бойынша, айырбастау шартымен және тб. сатып алынуы мүмкін. Тауарлардың жеткізушіден сатып алушыға қозғалысы №1330 «тауарлар» шоты бойынша ашылған субшоттарда бейнеленеді.

1331 «қоймадағы импорттық және шет елге өңдеуге берілген тауарлар»;

1332 «шет ел жолындағы импорттық тауарлар»;

1333 «қазақстанда қоймаға түскен импорттық тауарлар».

Шетелдік фирмадан Қазақстанға тауар жөнелту туралы құжаталынған соң, сатып алушы кәсіпорынның бухгалтері мынадай жазу жазады: Дт-1332 Кт-1331.

Қазақстандағы қоймаға тауар түсірілген кезде «Түсірілудің бас актісі» деп аталатын құжатқа сәйкес, мынадай бухгалтерлік жазу жазылады: Дт-1333 Кт- 1332 Тауарлар импорты тікелей немесе делдалдар арқылы ұйымдастырылуы мүмкін.

Реэкспорт -кәсіпорынның шет елде өндірілген тауарды сатып алуы және басқа шет елге сатуы болып табылады. Есепте бұл әрекеттер №1330 «Тауарлар» шотында көрсетіледі.

Кәсіпорын қызметінің қаржылық нәтижесі олардың кірістері мен шығыстарының айырмасынан құралады. Олар жылдың соңында жабылатын №5410 «Есептік жылдың пайдасы (залалы) » жинақтаушы шотында бейнеленеді.

Кәсіпорындар ай сайын кіріс пен шығыс жақтарын салыстыру жолымен жиынтық кірістің (залалдың) мөлшерін анықтап, сол мәліметтер бойынша салық инспекциясына декларацияларды тоқсан сайын беріп тұрады.

Кірістің (пайданың) негізгі бөлігі, бұл - әдеттегіше, өнім (жұмыстар, қызметтер) өткізуден түскен кіріс. Ол №60 «Өнімдерді сатудан және қызмет көрсетуден алынатын кіріс» бөлімшесінің шоттары мен №70 «Өткізілген өнімнің және көрсетілген қызметтердің өзіндік құны» бөлімшесінің шоттарын салыстыру жолымен есептеледі.

Кірістің негізгі емес қызметінен түскен басқа бөлігі №62 «Басқа кірістер» бөлімшесі шоттарының нәтижелері мен №74 «Басқа да шығыстар» бөлімшесінің шоттарымен салыстыру жолымен есептеледі.

Кірістердің үшінші құрамдас бөлігі, бұл - басқа кәсіпорындардың қызметінде үлес арқылы қатысудан, кәсіпорынның меншігіндегі акциялар, облигациялар мен басқа да бағалы қағаздар бойынша дивиденттер, өндірілген айыппұлдар, орны толтырылған залалдар және т. б. Олар айыппұлдар, өсідер мен айып төлеу бойынша шығыстардың сомасынан кемітіледі. Одан соң, олар өткізуден түскен кірістерге қосылады немесе олардан шегерілетін өткізуден түскен кірістерге қосылады немесе олардан шегерілетін өткізуден тыс нәтиже пайда болады.

Бұл операциялардың нәтижесінде баланстық кіріс (пайда), яғни баланста көрсетілген кіріс есептеледі. Онда ол толық түрде:

Баланстық активінде - залалдар, ал пассивінде кіріс (пайда) ретінде жазылады. Баланстық (жиынтық) пайдадан салықтар шегеріледі (олар келесі бөлімдерде көрсетілген) . Бұл бөлімдерді оқып, білу кезінде кейбір салықтар жиынтық кірістен (пайдадан) төленетініне, ал басқалары өндірілетін өнімнің өзіндік құнына апарылатынына назар аудару керек.

1. 2 Ұйымның қаржылық жоспарлау стратегиясы

Қаржылық жоспарлау қаржылық механизмнің қосалқы жүйесі, саналы басқарудың аса маңызды элементтерінің бірі жән әлеуметтік экономикалыұ жоспарлаудың құрамды бөлігі. Жоспарлау басқарудың элементі ретінде қаржы саясаты құралдарының бірі болып табылады. Ол ірі шаруашылық өзгерістерді байсалды және елеусәз жасауға мүмкіндік туғызады. ЖШС «Алматы Кенсе» сатушы кәсіпорын негізінде құрылған. Қазіргі таңда кәсіпорында жұмыс істейтін жұмысшылар саны 100 адам, соның ішінде сату жұмысшылары 70 адамды құрайды. ЖШС «Writing goods» шет елден және отандық жоғары сапалы технологиялық құралдармен жабдықталған. Кәсіпорын құрылған күннен бастап онда өнімнің сапасын бақылап отыратын ішкі фирмалық жүйе жұмыс істейді

Сурет-1 « ЖЕДЕЛ БАСУ БАСПАХАНАСЫ » кәсіпорынының қаржылық жоспарлау процесінің инфрақұрылымы.

Нарықтық ақпарат

Есептік ақпарат

Қаржылық жоспарлау үдерісі

Бағдарламалық жасақтама

Басқару жүйесі

Бөлімшелердің құрылымдық функциялары

Басқарушылық ұйымдық құрылымы

Басқарушылық есеп

Бухгалтерлік қаржылық есеп

Ұйымдастыру блогы

Экономикалық ақпарат

Ақпараттық блок

Аналитикалық блок

Техникалық бағдарлама блогы

Қаржылық жоспарлау әдіснамасы

Техникалық құрал жабдық

Өзара қарымм-қатынас элементі

Несиелік

ақпарат

ЖШС «Writing goods» саясаты тауар айналымын және өндіріс шығындарын азайту, бұл нарықтың көп бөлігін жаулап алуға көмектеседі. Осы стратегияны жүзеге асыратын, барлық бөлімшелердің қызметін байланыстыратын маркетинг бөлімі жұмыс істейді. Бұл бөлім фирманың жарнама саясатымен айналасады және кәсіпорынның жұмысында жаңа бағыттарды анықтау үшін нарықты зерттейді. Кәсіпорын жоспары өнімді өткізу жоспарымен тығыс байланысты.

Кәсіпорын дамуының бірден-бір себебі, осы кәсіпорындағы қызметкерлердің біліктілігінің нәтижесі. Яғни, сол қызметкерлер барлық ұйымдастыру істерінің иелері.

Кесте -1. ЖШС « ЖЕДЕЛ БАСУ БАСПАХАНАСЫ » негізгі бөлімінің құрылуы (01. 01. 2019)

2018 жылдың 2-тоқсанындағы нәтижелері бойынша компанияның өткізу көлемі 243589 теңгені құрап, алдыңғы жылмен салыстырғанда 99, 8%-ға ұлғайды. Ал жалпы пайда өнімнің өзіндік құнына байланысты алдыңғы жылдың көрсеткіштерімен салыстырғанда 14%-ға өсті.

Активтердің орташа көлемі 1 тоқсанға қарағанда -0, 5%-ға кемігенін байқаймыз.

Табыс кәсіпорын қызметі тиімділігінің басты шарасы. Таза табыс экономикалық санатының маңызды және кез келген коммерциялық мекемелері қызметінің негізгі мақсаты болып табылады.

Кесте - 2. Активтердің және қаржы нәтижелерінің қарқынын салыстыру.

ЖШС « ЖЕДЕЛ БАСУ БАСПАХАНАСЫ » айналым капиталын басқаруда қорларды, дебиторлық берешекті, өндірістік қорларды басқару қолданылады. Мақсаты тұрғындардың қажеттілігін қамтамасыз ету.

Кесте -3 . ЖШС « ЖЕДЕЛ БАСУ БАСПАХАНАСЫ » таза айналым капиталы деңгейі(мың теңге)

Кестеден көріп отырғанымыздай 2018 жылы ағымдағы актив көлемі және ағымдағы пассив көлемі ұлғайған. Ал 2019 жылы ағымдағы актив көлемі кеміп, пассив көлемі артқан.

Кесте - 4. 2019 жылға сату бөлімі бойынша шығын элементтерінің топталуы.

Компанияны айналым қаражаттарымен қамтамасыз ету:

Айналым капиталы = Қорлар + Дебиторлық берешек + Кредиторлық берешек

Шикізаттар мен материалдарға қажеттілік = 1 күндік шығын / Қорлар нормасы

Кесте - 5. Шикізаттар мен материалдарға қажеттілік

1 өнімге кететін материал ресурстары-250тг

1күндік қажеттілік: 42 775/171, 1=250тг

1 айлық қажеттілік:1 283 250/5133=250тг

1 тоқсандық қажеттілік:115 492 500/461 970=250тг

1 жылдық қажеттілік:15 405 073/61 620, 292=250тг

Компанияның шығарған жалпы акцияларының саны 2 500 акция, олардың 100%-ы жай акция. 2016 жылдың 2-тоқсанындағы жағдай бойынша компания акцияларының 100%-ын ЖШС « Writing goods » ие. «Бағалы қағаздарды бірыңғай тіркеушісі» АҚ-ның мәліметі бойынша 2018 жылдың 1 шілдедегі жағдай бойынша облигацияларды қосымша орналастыру 2018 жылдың 2-тоқсанында болған жоқ.

Қысқа мерзімді перспективада қоғам өзінің міндеттемелерін қамтамасыз ете алады, бірақ қарызды өтеу мерзімі мен дағдарыстан кейін қалпына келу бағдарламасының аяқталу мерзімі жақындаған сайын компания потенциалы біртіндеп азаюда. Ұзақ мерзімді перспективада қоғамның пайызық міндеттемелер бойынша жауап беру мүмкіндігі кірістерді ұлғайту жоспарының табысты орындалуына тікелей байланысты болады.

2018 жылдың бірінші жарты жылдық мәліметтерін алдыңғы жылдың осы кезеңімен салыстырғанда, табыстың 49, 4%-ға өсуі компанияға жағымды ықпал жасап отыр. Сонымен бірге әкімшілік және өткізу бойынша шығындардың өсуін ескерту қажет. Бірақ, дегенмен компанияға қатысты жалпы өзгерістерді ескере отырып, олардың болашақта компанияның төлем қабілеттілігінің елеулі өсуіне жеткіліксіз екенін көреміз.

Сурет-2. Компанияның бағалы қағаздары (облигация)

Қаржылық жоспарлаудың басты құжаты - қаржы қорытындыларын болжау:

Кесте -6. Кәсіпорындағы өткізілген өнім көлемі

2 ЖШС «ЖЕДЕЛ БАСУ БАСПАХАНАСЫ» қаржылық есептілігін талдау

2. 1 ЖШС «ЖЕДЕЛ БАСУ БАСПАХАНАСЫ» ұйымының материалдық емес активтері мен міндеттемелерінің есебін талдау

Материалдық емес активтер деп табиғи негізі жоқ, бірақ құндық бағасы бар және табыс әкелетін қасиеттері бар ұзақ мерзімді пайдаланылатын объектілерді атайды.

Өндірістік - шаруашылық қызметтегі атқаратын функциясы және мақсатына

байланысты активтер келесі топтарға бөлінеді: интелектуалдық меншік; мүліктік құқық; басқалары.

Интелектуалдық меншікке мыналар жатады:

Фирма бағасы (гудвилл) ;

Тауар белгілері;

Ноу-хау;

Авторлық және қатар құқықтар

Мүліктік құқықтарға келесілер жатады:

Жер учаскелері, суда, тағы басқа табиғи ресурстарды пайдалану, есептеу техникаларын бағдарламалық қамтамасыз ету құқығы және т. б.

Басқа материалдық емес активтерге келесілер жатады: ұйымдастыру шығындары, ғылыми-зерттеу нұсқаулары, тәжірибе-конструкторлық нұсқаулар .

Материалдық емес активтер ұзақ мерзімді және табиғи- заттай мағынасында ғана материалдық емес болып табылады.

Материалдық емес активтер ұйымның балансында бастапқы құны бойынша кіріске алынады. Бұл материалдық емес активтердің бастапқы құны былай анықталады:

- Құрылтайшылардың кәсіпорынның жарғылық капиталына өз үлестерінің есебіне төлегенде екі жақтың келісімі бойынша;

- Басқа кәсіпорындар мен адамдардан төленіп алғанда - бұл объектілерді алуға және дайын жағдайға келтіруге нақтылы жұмсалған шығындарға қарай;

- Басқа кәсіпорындар мен жеке тұлғалардан тегін пайдалануға алғанда - сараптық жолмен бағалауда қалыптасады.

Материалдық емес активтердің пайдалану мерзімі болады, бірақ кейбір түрлері бойынша оны анықтау мүмкін емес. Пайдалану мерзімі анықталмайтын материалдық емес активтерге гудвилл жатады.

Гудвилл (фирма бағасы) - материалдық емес активтер шотында есептелініп және сонымен қатар бір кәсіпорын екінші бір кәсіпорынды толығымен, яғни түгелдей сатып алғанда немес екі кәсіпорын қосылғанда ғана пайда болады. «Фирма бағасы» болып сатылып алынған кәсіпорынның нақты нарықтық (сатып алынған) бағасымен оның барлық активтерінің баланстық құны арасындағы айырмасы есептелінеді. Егерде сатылып алынған ұйымның барлық актиытерінің сатылып алынған құны олардың баланстық құнынан артық болса, онда құндар арасындағы айырмашылық «жағымды гудвилл», ал кем болса «жағымсыз гудвилл» деп аталады. Гудвилл амортизацияланбайды, ол жыл сайынғы құнсыздану тестілеуіне жатады.

Материалдық емес активтердің қозғалысының есебі.

Материалдық емес активтердің нақты бары мен қозғалысын есепке алу 2700 «Материалдық емес активтер» бөлімшесінің шоттарына жазылады. Осы шоттардың дебеті бойынша - материалдық емес активтердің айдың басы мен аяғындагы қалдықтары, олардың түсу операциялары көрсетіледі, кредит бойынша - материалдық емес активтердің шығарылымы көрсетіледі. 2700-шы бөлімшеге төмендегі шоттар кіреді:

2730 «Өзге де материалдық емес активтер»

2710 «Гудвилл».

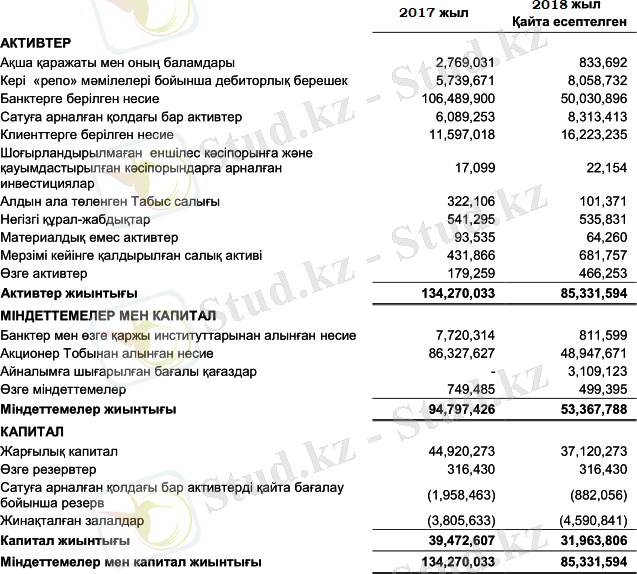

Кесте-7. ЖШС «ЖЕДЕЛ БАСУ БАСПАХАНАСЫ» ұйымының активтері мен міндеттемелерінің есебі

Материалдық емес активтердің түсуі мен шығарылуы «Материалдық емес активтерді қабылдау - беру актісінде (ү. №МЕА-1) көрсетіледі. Актіде материалдық емес актавтер түрінің дәл аты, оның кәсіпорынға берілген күні (кәсіпорында жасалған күні), объектінің сипаттамасы, оның бастапқы құны, амортизация нормасы және басқа қажетті мәліметтер көрсетіледі.

2700 «Материалдық емес активтер» бвлімшесінің шоттарына талдамалық есепке алу «Материалдық емес активтерді» есепке алудың мүліктік қарточкаларында» (ү. №МЕА-2) керсетіледі.

Карточка кәсіпорынға түскен материалдық емес активтердің барлық түрлерін есепке алуда қолданылады. Материалдық емес активтердің әрбір жеке объекіісане бухгалтерияда мүліктік карточка ашылады. 2730 “Өзге де материалдық емес активтер” тобы бөлімшесі шоттары бойынша кредиттік айналымдары №12 журнал - ордерде бейнеледі.

Кәсіпорындар материалдық емес активтерді келесідей жолдармен алады:

- Жарғылық капиталға салымдар жолымен

- Кәсіпорынның қызмет процесінде сатып алу

- Басқа кәсіпорынмен қосылу жолымен

- Заңды және жеке тұлғалар пайдалануға бергенде.

Материалдық емес активтерді кәсіпорындар қатынасушылардың ақшалай төлеулерінің, өнімдерді, жұмыстарды және қызмет көрсетуді сатудан алынған табыстардың, құнды қағаздардан түскен табыстардың, банкінің қағаздарынан, тегін пайдалануға берілген төлемдердің және басқа заңды рұқсат етілген көздерден түскен табыстардың есебінен алады.

Материалдық емес активтердің құны оларды алуға жұмсалған нақтылы шығындардан және пайдалануға (жұмсалған нақтылы шығындардан) дайын жағдайға келтіруге жұмсалған шығындардан құралады.

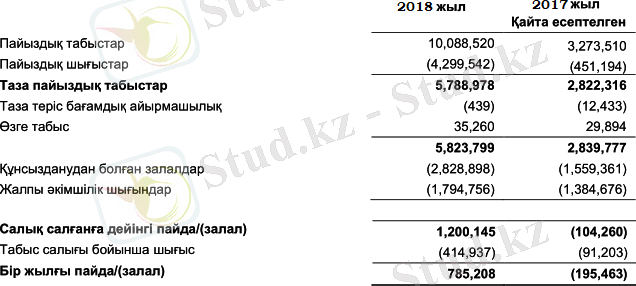

Кесте-8. ЖШС « ЖЕДЕЛ БАСУ БАСПАХАНАСЫ » ұйымының пайда мен залалдары туралы есебі

Материалдық емес активтер заңды және жеке тұлғалардан алынғанда

Дебет шот 2700 «Материалдық емес активтер» (2710, 2730)

Кредит шот 1010, 1030, 3310, 4110

Құрылтайшылардың жарғылық капиталға өз үлестері есебінен енгізген материалдық емес активтерді кіріске алынғанда

Дебет шот 2730 “Өзге де материалдық емес активтер”

Кредит шот 5110 «Төленбеген капитал»

Материалдық емес активтер тегін түскенде, олардың бастапқы құны

Дебет шот 2730 “Өзге де материалдық емес активтер”

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz