Алматы қаласы Білім басқармасының №110 мектеп-гимназиясының бухгалтерлік есеп саясаты, материалдық қорлардың есебі және меншікті капиталдың ұйымдастырушылық аудиті

Кіріспе . . .

Мазмұны

Кіріспе

Мен, есеп және аудит мамандығының 3 курс студенті Бегасын Айнара өндірістік іс-тәжірибемді Алматы қаласы Білім басқармасының «№110 мектеп-гимназия» коммуналдық мемлекеттік мекемесін өттім. Өндірістік іс-тәжірибемді өткен уақытымда, мемлекеттік мекеме туралы мәліметтер жинай отырып, өндірістік іс-тәжірибием біткеннен соң, өндірістік іс-тәжірибемнің есебін жаздым.

Ұсынылып отырған тәжірибе есебімнің мақсаты - Алматы қаласы Білім басқармасының «№110 мектеп-гимназия» коммуналдық мемлекеттік мекемесі туралы теориялық және әдістемелік негізі туралы мағлұмат беру, оны ұғыну, оларға талдау жүргізу. Себебі мемлекеттік мекеменің басты мақсаты коммерциялық ұйымдар сияқты пайда табу болмағандықтан, ол жердегі қаржылық есептілік пен қызмет аясы өзгеше болады.

Бұл тәжірибелік есепте мемлекеттік мекеменің есеп саясаты туралы түсінік пен оларға қойылатын талаптар, сондай-ақ мекеменің материалдар қозғалысының есебі, еңбеккерлермен есеп айырысу және меншікті капиталдың есебі мен оның фнкционалдық аудиті қарастырылған.

Мекемедегі орындалған жұмыс уақытының көрсеткіші, жұмысшылардың еңбекақысын жұмыс істеген уақытына қарай есептеуге, өнімділікті есептеуге, сонымен қатар жұмыс істегені жайлы статистикалық көрсеткіштерді алуға, жұмыс күнінің балансын жасауға қолданады. Жұмыс істелген уақыт есебі жұмысшылар мен қызметкерлердің санаттары бойынша табельде реттік номерісанына қарай жүргізіледі. Жалпы табелдер жұмыс істеген уақыты бойынша қызметкерлердің еңбекақысын есептеуге арналған.

Табельде жұмысшылардың жұмыс істеген уақыты, жұмысқа келмегені, жұмыстың тоқтап қалғанына байланысты шартты белгілерді қою арқылы толтырылады. ҚР еңбек заңдарына сәйкес жұмысшылар мен қызметкерлердің мынадай жұмыспен өтелген уақыттары төленеді:

1. Мемлекеттік және қоғамдық міндеттемелерді орындау уақыты.

2. Жасөспірімдердің жеңілдік сағаттарын төлеу.

3. Нәрестені тамақтандыруға арналған қосымша үзілістерді төлеу.

4. Кезекті және оку демалыстарының уақытын төлеу.

5. Пайдаланбаған демалыс үшін өтемақы.

6. Жұмыстан босаған кездегі шығу жәрдемақысы.

Мемлекеттік мекемде міндеттеме 3 белгісі бойынша анықталады:

1. Міндеттемені туғызған құбылыстың орын алған жері;

2. Міндеттемелерді реттеу тек активтерді ауыстыру немесе қызметті басқа субъектіге жеткзу жолымен жүргізілуі мүмкін;

3. Міндеттеме пікір таластырылмайтын болуы керек.

Осы анықтамаға сәйкес міндеттеме қабылданса, онда ол міндетті түрде бухгалтерлік кітапқа енгізілуі керек. Міндеттеменің сомасы бірге жүретін тәуекелге барлық болашақ төлемдерінің ағымдық құнымен есептелеуі керек (ақшалай емес активтер немесе қызметтердің ақшалай эквиваленті) . Міндеттемеге негізгі пайыз бен сома кіреді.

Міндеттемелерді реттеу әртүрлі әдістермен жүргізіліу мүмкін:

- ақша қаражаттарын төлеу;

- басқа активтерді беру;

- қызмет көрсету;

- бір міндеттемені екішісімен ауыстыру;

- міндеттемелерді капиталға ауыстыру.

Реттеудің басқа да бастарту немесе кредиторлармен өз құқығын шығару сияқты түрлі әдістері бар болуы мүмкін. Міндеттеменің пайда болуы болашақта ресурстың кетуін білдіреді, берілген міндеттеменің орындалу мерзімі субъектінің қаржы жағдайын дұрыс бағалау үшін маңызды. Активтермен ұқсастығына байланысты міндеттемелер қысқа мерзімді кредиторлық қарыз және ұзақ мерзімді кредиторлық қарыз.

1 Алматы қаласы Білім басқармасының «№110 мектеп-гимназия» коммуналдық мемлекеттік мекемесінің сипаттамасы мен қаржылық құрылымы

1. 1 Мекеменің есеп саясаты туралы түсінік және оған қойылатын талаптар

Бухгалтерлік есеп принциптері бойынша кәсіпорынның есеп саясаты деп ұйымның бухгалтерлік есепті жүргізу әдістері мен тәсілдерінің жиынтығын, яғни алғашқы бақылау, құндық өлшеу, ағымдағы топтау мен шаруашылық (жарғылық және басқа) қызметтің фактілерін жинақтап қорытындылау жолдарын айтады.

Бухгалтерлік есепті жүргізу әдістеріне шаруашылық қызмет фактілерін топтау мен бағалау әдістері, активтердің құнын есептеу, құжат айналымын қабылдауды ұйымдастыру, түгендеу, бухгалтерлік есепшоттарын қолдану әдістері, бухгалтерлік есептің тіркелім жүйесі, мәліметті өндеу мен басқа да сәйкес әдістер мен амалдар кіреді.

Есеп саясатын құрудың негізгі қағидалары мен талаптары №1 БЕС-да берілген.

Есеп саясатын әзірлеген кезде кәсіпорын өз мүліктерін және міндеттемелерін басқа кәсіпорынның мүліктері мен міндеттемелерінен бөліп көрсетуі тиіс.

«Бухгалтерлік есеп және қаржылық есеп беру туралы» Қазақстан Республикасының заңы мен бухгалтарлік есеп принциптерінде кәсіпорын өзінің есеп саясатын құруы барысында бұйрық немесе жарлық бойынша қажетті құжаттар тізімін бекітуі керек екендігі көрсетілген.

Бұл бекітілетін құжаттардың қатарына мыналар жатады:

• бухгалтерлік есептің уақытылы және есеп берудің толық тиісті талаптарына сәйкес жүргізілуі;

• бухгалтерлік есеп жұмысын жүргізуде қолданылатын синтетикалық және аналитикалық шоттарының жұмысын жоспары;

• алғашқы есеп құжаттарының типтік нысандары;

• ұйымның ішкі бухгалтерлік қорытынды есеп құрудағы құжат нысандары;

• актив пен міндеттемелерді бағалау әдістері;

• актив пен міндеттемелер түгендеуін (инвентарзациясын) өткізу тәртібі (реті)

• құжат айналымы ережелері мен есеп ақпараттарын өндеу технологиясы;

• шаруашылық операциялары бақылау тәртібі;

• бухгалтерлік есепті ұйымдастыруға қажетті басқа шешімдер.

Кәсіпорының қабылдаған есеп саясатын сол ұйымдағы бухгатерлік есептің маңызды мәселелерінің бірі. Ұйымның есеп саясатын таңдауы мен негіздеуіне келесі негізгі факторлар әсер етеді:

• меншік нысанымен құқықтық-ұйымдастырушылық нысаны (жауапкершілігі шектеулі серіктестік, ашық акционерлік қоғам, жабық акционерлік қоғам, өндірістік кооператив және тағы басқа) ;

• салалық қызметтің түрі (өнеркәсіп, құрылыс, сауда, көлік, ауыл шаруашылығы және тағы басқа) ;

• қызметінің көлемі, жұмысшылары мен қызметкерлерінің орташа тізімдік саны және тағы басқа) ;

• салық салу жүйесімен арақатынасы (әр түрлі салық түрлері бойынша жеңілдіктер немесе салық төлеуден босату, салық мөлшері және тағы басқа) ;

• қаржы-шаруашылық қызметін дамыту стратегиясы (ұйымның экономикалық дамуының ұзақ мерзімдік перспективасының мақсаттары мен міндеттері, инвестициялардың жұмсалу бағыты, келешектегі (перспективалық) мәселелерді шешудің тактикалық тәсілдері) ;

• ұйымның ақпараттық қамсыздандыру жүйесі (оның тиімді әрекетіне қажетті барлық бағыттары бойынша) ;

• материалдық базасының болуы (компьютерлік техника мен басқа да оргтехника жабдықтарымен қамсыздандырылуы, бағдарламалық-әдістемелік қамсыздандыру және тағы басқалар) ;

• кәсіпорындағы бухгалтерлік мамандарының (қаржы бөлімі қызметкерлерінің) біліктілігі және басшылардың экономикалық батылдылығы, ынталылығы мен тапқырлық деңгейі.

Кез келген ұйымның өзінің қызметін іске асыру үшін таңдап бекіткен есеп саясаты толықтылық, уақыттылық, сақтық, қарама қайшылықсыздығы мен орындылық талаптарына сай болу қажет.

Кәсіпорынның есеп саясаты сол кәсіпорында қолданылатын бухгалтерлік есеп жүйесінің тұтастығын және оны құраушы әдістемелік, техникалық, ұйымдастырушылық жақтардың барлығын қамтиды.

Есеп саясатының әдістемелік жағына мына элементтер кіреді: мүлік пен міндеттемелерді бағалау әдістері, мүліктің әрбір түрлері бойынша амортизация есептеу әдістері, табысты (түсімді) есептеу әдістері және тағы сол сияқты. Осылайша белгіленген заңға сәйкес кез келген заңды тұлға болып табылатын ұйым өзінің есеп саясатын құрастырған уақытта төменде аталған бухгалтерлік есептің негізгі әдістемелік аспектілерін айқындауы қажет:

• негізгі құралдарына амортизациялық аударым сомасын есептеу әдістері;

• материалдық емес активтеріне амортизациялық аударым сомасын есептеу және оларды есептеп шығару жолдары;

• шығындарды топтау мен өндіріс шығындарына жатқызу әдістері;

• өндіріс шығындарын және өнімнің өзіндік құнын есептеу, яғни калькуляциялау жүйесі;

• жанама шығындарды анықтау және оларды объектілер арасында тарату әдісі;

• дайын өнімдерді кіріске алудың есебі;

• аяқталмаған өндірісті анықтау және бағалау және бағалау жолдары;

• материалдық қорларды бағалау әдістері;

• негізгі құралдарды жөндеу бойынша шығындар есебін ұйымдастыру;

• бағамдық айырманы есептеу.

Кәсіпорынның есеп саясаты осы ұйымның құрылған уақытында дайындалады. Оны дайындаумен кәсіпорынның бас бухгалтері немесе арнайы есеп (экономикалық) бөлімі айналысады.

Дайындалған есеп саясатын кәсіпорынның басшысы өзінің бұйрығымен немесе өкімімен бекітеді. Бұйрықтың құрамында есеп саясатын есеп беру жылына қабылданған барлық пункттерінің мазмұны толық ашылып жазылады. Сонымен қатар әр пунктке тоқтала келіп қандай нормативтік құжат бойынша немесе қандай заң негізінде есеп саясатының дайындалғандығы көрсетіледі. Қазақстан Республикасының заңдарымен қатар есеп саясатын дайындауда ұйымның ішкі құжаттары негізге алынған болса (лауазымды тұлғалар туралы, ішкі ережелер, бұйрықтар мен өкімдер тағы да басқа) міндетті түрде ол туралы түсініктеме берілуі қажет.

Кәсіпорынның есеп саясатына енгізілген өзгертулер осы ұйымның басқару құжаттарымен, яғни бұйрық, өкім немесе қаулыларымен ресімделуі қажет. Ұйымның қабылдап бекіткен есеп саясаты сол кәсіпорынның қызмет атқаруы барысында қолданылады.

Оған өзгеріс енгізу мынадай жағдайларда жүргізілу мүмкін:

• Қазақстан Республикасының бухгалтерлік есеп және қаржылық есеп беру туралы заңының өзгеруіне сәйкес;

• бухгалтерлік есеп бойынша нормативтік актілердің өзгеруі салдарынан;

• жаңа бухгалтерлік есеп стандартына көшуге байланысты және т. б.

Кәсіпорынның бухгалтерлік есепті жүргізу жолдары ұйымның есеп саясатының дайындалған кезінде таңдалып алынады. Бұл есеп саясаты кәсіпорынның барлық құрылымдық бөлімшелерінде олардың орналасқан орындарына қарамастан қолданылады. Ұйымның филиалдарының, еншілес және тәуелді серіктестерінің және тағы басқа бөлімшелерінің өзіндік бухгалтерлік есеп жолдарын жүргізуіне, яғни басқа есеп саясатын таңдауына құқығы жоқ. Бас кәсіпорын қаржылық қызметінің бөлімшелерінің есеп саясатындағы болған өзгерістер туралы алдын ала қамтамасыз етуі қажет.

1. 2 Мекеменің материалдар қозғалысының есебі және оларды құжаттау

Өндірістік қорлардың шығысы мен түсімі бойынша жасалатын алғашқы құжаттар материалдық есепті ұйымдастырудың негізі болып табылады. Алғашқы құжаттардың көмегімен тауарлы-материалдық қорлардың тиімді пайдалануын және сақталуын, қозғалысын алдын ала, ағымдағы және келешектегі бақылануын жүзеге асырады.

Тауар-материалдық қорлардың есебін жүргізу үшін төмендегідей алғашқы құжаттар рәсімделеді.

Кесте-1. ТМҚ қозғалысына рәсімделетін құжаттардың нысандары

Форма

коды

ТМЗ-1

ТМЗ-1а

ТМЗ-2

ТМЗ-3

ТМЗ-4

ТМЗ-4а

ТМЗ-4б

ТМЗ-5

ТМЗ-6

ТМЗ-7

ТМЗ-8

ТМЗ-9

ТМЗ-10

ТМЗ-11

Сенімхат

Сенімхат

Берілген сенімхатты есептеу журналы

Кіріс ордері

Тауар- материалдық қорларды қабылдау акті

Тауар- материалдық қорларды дайындау, сақтау және өндіру барысында жойылуы және жетіспеуіне акт

Тауар- материалдық қорлардың сынуы, қирауы,

бұзылуына акт

Тауар- материалдық қорларды есептеу карточкасы

Құжаттарды тапсыру- қабылдау реестрі

Тауар- материалдық қорлардың қалдығын есептеу

ведомосы

Жабдықтарды қабылдау акті

Жабдықтарды монтаждауға жіберу- қабылдау акті

Жабдықтардан ақау анықталуы туралы акті

Мекемелермен ғимараттарды бұзып алу және қайта

құрастыруда алынған тауар- материалдық қорларды

кірістеу акті

Материалдарды есепке алудың міндеттеріне келесілер жатады:

- дайындалған, келіп түскен, босатылған материалдарды уақытында есепке алып, кірістеу немесе есептен шығару;

- қоймадағы материалдардың және жеткізу кезінде материалдардың сақталуын бақылау;

- материалдық қорлардың қалдығының дұрыс сақталуын тексеру;

- материалдардың өндірісте пайдаланылу нормасын және тұтыну мөлшерінің қорын анықтау;

- өндірісте материалдардың ұтымды пайдаланылуын бақылау;

- дайындалған материалдардың өзіндік құнын анықтау және олардың жоспарлы бағасынан айырмашылығын тауып пайдаланылған материалдар құнын әр объектінің шығынына қосу.

Ұйымдардағы қорлардың есебі ҚЕХС №2 «Қорлар» стандартына сәйкес ұйымдастырылады.

Тауарлық- материалдық қорлар түрінде көрсетелген активтердің үлкен бөлігін өнімдерді дайындауда, қызметтер мен жұмыстарды орындауда пайдаланылатын материалдық бағалықтар құрайды.

Материалдар өндірісте өндіру, қайта өңдеу немесе дайындау үшін, немесе басқадай қажеттіліктер үшін арналған.

Материалдық бағалықтардың есебін дұрыс ұйымдастырудың қажетті алғы шарты материалдардың іс жүзіндегі жіктелуін сақтау болып табылады. Қорлар келесідей жіктеледі:

- сатылып алынған тауарлар;

- қайта сатуға аранлған мүлік (ғимарат, үй, транспорт және басқалары) ;

- ұйыммен өндірілген және сатуға арналған дайын өнімдер;

- шикізаттар мен материалдар;

- аяқталмаған өндіріс;

- басқа көмекші материалдар.

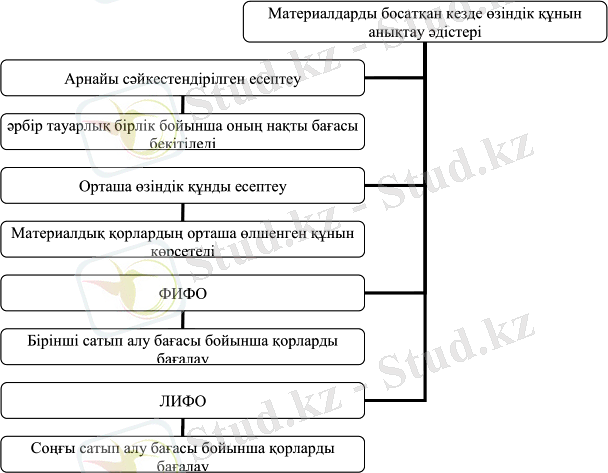

Материалдық қорлар шоттарда- оларды сатып алудың өзіндік құнымен көрсетіледі. Өндіріске босатылатын материалдық қорлар нақты өзіндік құнын анықтауда №7 БЕС бойынша төмендегі әдістер қолданылады:

Сурет-1. Материалдарды босатқан кезде өзіндік құнын анықтау әдістер

Материалдар өздерінің өзгешеліктері мен өнім дайындауда атқаратын міндеттеріне қарай келесідей бөлінеді: шикізат пен материалдар; сатылып алынған жартылай фабрикаттар; отындар; ыдыстар; қосалқы бөлшектер; құрылыс материалдары; өңдеуге берілген материалдар және т. б.

Өткізудің ықтимал таза құны - бұл жұмысты орындауға жұмсалған ықтимал шығындар мен өткізуге арналған ықтимал шығындарды шегеріп тастағанда әдеттегі іс барысындағы болжамды сату бағасы.

Әділ құн - бұл активтерді олармен айырбастаған немесе осындай мәмілені жасаудан жақсы хабары бар, мәміле жасағысы келетін және бір-бірінен тәуелсіз тараптар арасында мәміле жасалған кезде міндеттемелерді реттеуге болатын сома.

Өткізудің ықтимал таза құны ұйым әдеттегі қалыпты қызмет барысында босалқыларды сатудан өтеуді күтетін таза сомаға байланысты. Әділ құн мәмілені жасау кезінде, нарықта жақсы хабардар, осындай мәмілені жасағысы келетін сатып алушылар және сатушылардың арасында ұқсас босалқыларға ауыстыруға болатын соманы көрсетеді. Біріншісі нақты ұйымға тән болып табылатын құн; соңғысы ондай болып табылмайды. Босалқыларды өткізудің ықтимал таза құны сатуға жұмсалған шығындарды шегеріп тастағанда әділ құнға тең болмауы да мүмкін.

Арнайы сәйкестендіру бойынша бағалау әдісі әдетте өзара бірін-бірі ауыстырмайтын арнайы тапсырыстар мен жобаларға арналған материалдық бірлігінің өзіндік құнын есептеуді көздейді.

Кесте-2. Бағалаудың үш әдісін

Кесте-3. Есептің үздіксіз және кезеңдік жағдайында қорларды бағалау

01. 04. 18 - 10бірл. *30тг. =300 тг. 300

05. 04. 18 - 10бірл. *34тг. =340 тг. 640

Орт. құн = 640тг. /20бірл. = 32 тг.

07. 04. 18 - 10бірл. *32тг. =(320) 320

10. 04. 18 - 20бірл. *40тг. =800 тг. 1120

Орт. құн = 1120тг. /30бірл. = 37, 33 тг.

18. 04. 18 - 20бірл. *37, 33тг. =(747) 373

25. 04. 18 - 30бірл. *50тг. =1500 тг. 1873

Орт. құн = 1873тг. /40бірл. = 46, 82 тг.

29. 04. 18 - 15бірл. *46, 82тг. =(702) 1171

Пайдаланылған қорлар тең болады

2940тг. -1171тг. = 1769 тг. немесе (320+747+702)

01. 04. 18 10бірл. *30= 300 тг.

01. 04. 19 Сатып алулар: 60 бірл. - 2640 тг.

ЖИЫНЫ пайдалану үшін бар ТМҚ: 70бірл. - 2940 сомасына

Орт. құн. = 2940/70 бірл. = 42 тг.

Соңғы қалдық = 25 бірл. *42 тг. = 1050 тг.

Пайдаланылған материалдар құны = 2940тг. -1050тг. =1890 тг.

01. 04. 18 - 10бірл. *30тг. =300 тг. 300

05. 04. 18 - 10бірл. *34тг. =340 тг. 640

07. 04. 18 - 10бірл. *30тг. =(300) 340

10. 04. 18 - 20бірл. *40тг. =800 тг. 1140

18. 04. 18 - 10бірл. *34тг. =(340)

10бірл. *40тг. =(400) 400

25. 04. 18 - 30бірл. *50тг. =1500 тг. 1900

29. 04. 18 - 10бірл. *40тг. =(400)

5бірл. *50 тг. =(250) 1250

Пайдаланылған қорлар= 2940тг. -1250тг. =1690тг. немесе (300+340+400+400+250)

30. 04. 18 Соңғы сальдо = 25 бірл., соңғы партияның бағасымен бағаланады, яғни 50 теңгеден 1250 теңге сомасына.

Сонда, пайдаланылған қорлардың құны болады 2940 тг. - 1250 тг. = 1690 тг.

Арнайы ұқсастандыру әдісі бойынша: Егер қоймашы бухгалтерияға 30 сәуір 2018 жылы 25 бірлік келесідей құралғандығы туралы ақпарат берсе, онда: 5 бірлік бастапқы қалдықтан, 10 бірлік 10 сәуір 2018 ж. түскеннен, 10 бірлік 25 сәуірде түскеннен. Бухгалтер бұл бірліктерді келесідей бағалайды: (5бірл. *30тг. +10бірл. *40тг. +10*50тг. = 1050тг), Сонымен, пайдаланылған қорлар құны 1890тг. (2940-1050) сомасына бағаланады.

Материалдық босалқы қорлардың барлық түрін, есепке алу 1300 «Қорлар» бөлімшесінің негізгі, активті мүліктік шоттарында жүзеге асады.

Материалдық қорлардың келіп түсуімен, орын ауыстыруы және баосатылуымен байланысты барлық операциялар сәйкес алғашқы құжаттармен толтырылады. Материалдық қорлардың қабылдануымен байланысты келіп түскен құжаттар (шот-фактуралар, төлем талап тапсырмалары, тауарлық көліктік жөнелтпе қағаздары) жабдықтау бөліміне тексеруге және акцепке қабылдауға беріледі. Бұл жерде оларды келіп түскен жүктерді есепке алатын журналға тіркейді. Бұл журнал қорлардың түсуі мен кіріске енгізілуін бақылауға, сондай-ақ шоттарды төлеу мерзімдерін немесе акцептен бас тартуды жедел түрде бақылауға арналған.

Тауарлық-материалдық қорлар бойынша қабылдау техникалық жағдайларына және басқа да міндетті ережелері мен келісімдерге сәйкес жүргізіледі.

Көлік ұйымдарынан жүктерді қабылдап алу кезінде ең алдымен тасымалдау кезіндегі жүктердің сақтығын: көлік құралдары немесе контейнерлерде пломбалардың дұрыстығын және бар болуын, олардағы белгілердің дұрыстығын, көлік құралдары мен ыдыстардың дұрыстығын, сонымен қатар жүктердің және олардағы маркировкалардың көліктік құжатта көрсетілгендерімен сәйкес болуын тексеру қажет.

Материалдардың қозғалысын есепке алу бойынша төмендегідей типтік құжаттар пайдаланылады.

Сенімхат. Материалдық қорларды қабылдау кезінде лауазымды тұлғаның, субъектінің сенімді өкілінің құқысы бар адамға сенімхатты рәсімдейді. Сенімхатты бухгалтерия рәсімдеп, алушының қолын қойғызып, қолхат алу арқылы береді. Материалдық құндылықтардың алынғандығын, берілген сенімхаттаоды есепке алатын, алдын ала нөмірленген және түптелген Журналға тіркейтін субъектілер қолданады.

Берілген сенімхаттарды есепке алу журналы. Берілген сенімхаттар мен оларды алғандығы туралы қолхаттарды тіркеуге қолданылады. Сенімхатты пайдаланған кезде оның берілгендігі және алынғандығы сенімхаттың түбіртегіне жазылады. Мұндай жағдайда берілген сенімхаттарды есепке алу Журналы жүргізілмейді.

Кіріс ордері жабдықтаушылардың немесе өңделгеннен кейін ұйымға келіп түсетін қорларды есепке алуға қолданылады. Қорлар қоймаға келіп түскен күні материалдық жауапкершілігі бар тұлға кіріс ордерін бір дана етіп толтырады.

Материалдардың қабылданғаны туралы акт. Жабдықтаушылардың жолдама құжаттарындағы мәліметтерден сандық және сапалақ айырмашылықтары бар қорларды қабылдау кезінде қолданылады; сондай-ақ құжаттарсыз түскен материалдарды қабылдағанда жасалады. Қабылдау комиссиясы міндетті түрде материалдық жауапты тұлғаның, жіберуші өкілінің немесе мүдделі емес мекеме өкілінің қатысуымен актіні екі дана етіп жасайды. Құндылықта қабылдағаннан кейін құжаттармен қоса (тауарлық-көліктік жөнелтпе қағаздар, спецификациялар т. б. ) актілердің бір данасы материалдық қорлардың қозғалысын есепке алу үшін бухгалтерияға, екіншісі-жабдықтаушыға талап хатын жазу үшін, жабдықтау бөліміне немесе бухгалтерияға жіберіледі.

Материалдық құндылықтарды өндірісте дайындалу, сақталу процесінде жетіспеушілігі мен жоғалуы жөніндегі Акт. Табиғи шығын нормалары айқындалмаған материалдық қорлардың дайындалу, сақталу немесе өндіру проценсінде жоғалғаны анықталған кезде қолданылады. Қорлардың сақталуына жауапты бөлімдердің балансына шығаруға және кінәлі адамдардан өндіріп алуға аталған құжат негіз болады.

Бұл құжат материалдарды қабылдау жөніндегі актіге тіркеледі. Екі данасы толтырылып, комиссия мүшелері мен кінәлі кісірел қол қояды. 1-ші данасы бухгалтерияға жіберіледі, ал екіншісі бөлімде қалады.

Табиғи шығын нормаларына сәйкес материалдардың жоғалуы туралы АКТ . Ұйымның қоймасына жабдықтаушылардан келіп түскен кезде табиғи шығын нормаларына сай қорлардың кемігені анықталса немесе өнделгеннен кейін оларға табиғишығын нормалары қойылған болса, осы АКТ жасалады. Қорларды қабыдауды жүргізген кезде жасалынған актіге, кіріс ордері қосымша қызмет атқарады. Комиссия 2 дана етіп жасап қол қойып, 1-ші данасын бухгалтерияға өткізеді, себебі акт қорлардың жоғалуына материалдық жауапкершілігі бар тұлғалардың есебінен шығарып тастауға негіз болып табылады, 2-ші дана қоймада қалады.

Материалдардың бүлінуі, сынуы, қирауы туралы АКТ. Кәсіпорында бүлінуідің, сынудың, қираудың нәтижесінде арзандауға және шығарылуға тиіс қорлардың (тауарлардың) есебін алу үшін пайдаланылады. Ол 2 дана етіп жасалынады да, қол қойылады. 1-ші дана бухгалтерияға жіберіліп, қорлдардың жоғалуына материалдық жауапты кісілерден шығарып тастауға негіз болады, 2-ші данасы бөлімшеде қалады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz