KazBuild Logistic ЖШС-нің 2016-2018 жылдардағы қаржылық-экономикалық жағдайын талдау және бухгалтерлік есеп пен аудитті жетілдіру ұсыныстары

Мазмұны

Кіріспе . . . 3

1 Кәсіпорынның жалпы сипаттамасы . . . 4

- «KazBuild Logistic» ЖШС құқықтық ұйымдастыру формасы . . . 4

2 «KazBuild Logistic» ЖШС қаржылық экономикалық жағдайына талдау . 6

2. 1. Қысқа мерзімді активтердің айналымын талдау . . . 6

2. 2. Дебиторлық берешектердің есебін талдау . . . 9

2. 3. Кәсіпорынның өтімділігі мен төлем қабілеттілігін бағалау . . . 14

3 «KazBuild Logistic» ЖШС бухгалтерлік есебі мен аудит жұмыстарын жетілдіру жолдары . . . 23

3. 1 Қаржылық жағдайын бағалауын талдау . . . 23

3. 2 Қаржылық жағдайларының бағыттары . . . 27

3. 3 Қаржылық жағдайын стратегиялық дамуы . . . 30

Қорытынды . . . 32

Пайдаланылған әдебиеттер тізімі . . . 35

Кіріспе

Нарықтық жағдайдппп ақпараттарды құрастырушы мен қолданушылардың арасында мүдделерінің бірдей болмауы бизнестің нақты сферасында қалыптасқан ситуацияға аудиторлық тексеру жүргізуді талап етеді. Тәжірибе дәлелдегендей, бизнесте қабылданған шешімдердің сапасы алынған ақпараттың растылығына және олардың түбегейлі аналитикалық негізделуіне тәуелді.

Кәсіпорынның қаржылық тұрақтылығын талдау, обьективті ғылыми негізделген және үйлесімді басқару, өндірістік әсіресе қаржылық шешімдер қабылдау үшін оның қаржылық жағдайын талдау қажет. Тек терең және ұқыпты аудит және талдау негізінде ғана оның қызметін обьективті бағалап, кәсіпорынның қаржылық тұрақтылығын нығайту немесе жақсарту және оның іскерлік белсенділігін арттыруға бағытталған басқару шешімдерін қабылдау үшін басшылыққа жақсы ұсыныстар беруге болады.

Оқу процесiнің элементтердiң бiрі болып бухгалтерлiк есеп және аудит мамандығының бакалаврларды әзiрлеу үшін өндiрiстiк тәжiрибе өте маңызды орын алады. Ол теориялық үйренудiң қорытындылаушы кезеңдерiнiң бiрi болып табылады. Өндiрiстiк тәжiрибе - теориялық бiлiмдердi бекiтуге және оны тереңдетуге мүмкiндiк туғызады. Өндірістік тәжірибенің мақсаты студенттердiң бiлiмдерiн бекiту, тереңдету және жүйелеуi болып табылады.

Өндірістік тәжiрибенiң басты мақсаты болып:

-теориялық бiлiмдердi бекiту, кеңейту және тереңдету;

-өндірістік тәжірибені алуы;

-негізгі кәсіби дағдыларды мамандыққа қатысты қалыптастыру

Студенттің өндiрiстiк тәжiрибені өтудiң нәтижесiнде:

-шаруашылық жүргізуші субьектінің қаржы-шаруашылық қызметiне арналған нормативтiк құжаттарымен жұмысы, анықтама әдебиеттерді және басқа ақпараттық көздерді шаруашылық қызметіне байланысты өз құзыретінде қолдану және сұрақтарға байланысты шешім қабылау;

-шаруашылық жүргiзушi субъектi қаржы экономикалық қызметтерiн жұмыстарын ұйымдастыру;

-информация өңдеуi үшiн дербес компьютерде жұмыс істеу;

-бухгалтерлiк есеп, басқару есебі мен салық есебiн жүргiзу;

-бухгалтерлiк, қаржы және статистикалық есептiлiктi құрастыру;

-салық төлемiне арналған декларацияның құрастырылуы;

-шаруашылық жүргiзушi субъектiнің негiзгi экономикалық көрсеткiштерiн есептеуi

-экономикалық талдаудың өткiзуi.

Жоғарыда айтылған мақсаттарға қол жеткізу үшін мен өндiрiстiк тәжiрибемді «KazBuild Logistic» ЖШС-де 2019 жылдың 18 наурызынан 07 маусым аралығында өткіздім.

1 Кәсіпорынның жалпы сипаттамасы

1. 1 «KazBuild Logistic» ЖШС құқықтық ұйымдастыру формасы

Жауапкершiлiгi шектеулi серiктестiк «KazBuild Logistic», ҚР-ының қосымша жауапкершiлiк шектелген серiктестiктерi туралы заңынымен, ҚР-ның азаматтық кодексiмен, басқа да заң акттерiне сәйкес жасалған және жұмыс iстейді. Серіктестік орта кәсіпкерліктің жылдық орташа жұмыскерлердің елу адамнан асатын және жылдық орташа активерінен үш жүз жиырма бес айлық есептік көрсеткіштен аспайтын субьектісі болып табылады.

ЖШС заңды тұлға болып табылады, өзінің мөрі, өзінің балансын, банктегi шоты, өз атауы бар бланкқа ие болады. Серіктестік өз атынан келісімдер жүргізуге, мүліктік және мүліктік емес құқықтарды иелік етуге, міндеттемелерді атқаруға, жәбірленуші және сотта жауапкер болуға құқықты.

Серіктестік өз міндеттемелеріне барлық өзінің мүлкімен жауап береді және өзінің қатысушыларына жауапты болмайды.

Ал оның құрылтайшылары кәсіпорынның қызметіне байланысты шығындарға өздерінің салған салымдарының көлеміне байланысты тәуекел болады.

Серіктестіктің басқарушы органдары болып:

- жоғарғы орган - Қатысушылардың жалпы жиналысы;

- жекеменшікті, атқарушы орган - Басқарушы серіктес, Бас директор.

«KazBuild Logistic» ЖШС-i негізгі қызметі болып келесілер табылады:

- Қазақстан Республикасының нарығына қажетті тауарлар мен қызмет түрлерін жеткізу;

- басқару және коммерциялық қызметте техникалық үрдістерді тиімді пайдаланудың қарым-қатынасын орнату;

- отандық ғылыми- техникалық жетістіктерді шетелдік тәжірибемен ұштастыру;

- ішкі және сыртқы нарықта тауар өндіру және қызмет көрсетулерден қосымша табыс табу болып табылады;

Жаһанданудың процесі - жеткізулер тізбегін одан да қиын болуына әкеледі, бұл жерде тағы да «KazBuild Logistic» ЖШС -iнің кең ауқымды географиялық қызмет көрсетуі, сондай-ақ, аймақтық нарықтың егжей-тегжейлі білуі бәсекеге қабілетті шешімдерді ұсынуға мүмкіндік берді.

«KazBuild Logistic» ЖШС-iнің қаржылық жағдайы мен тұрақтылығы кәсіпорын қандай мүлікке ие, капитал салымдары қандай активтерге салынған және ол қандай оған пайда әкелетініне едәуір дәрежеде байланысты болып келеді.

«KazBuild Logistic» ЖШС -iнің басқарушылық құрылымын төмендегі 1-суреттен көруге болады.

Кәсіпорын мүлкінің абсолютті және салыстырмалы өсімін немесе кемуін анықтау үшін, кәсіпорынның баланс активтерінің құрамы мен құрылымына, динамикасына талдау жүргізіледі. Ол кәсіпорынның мүлкін жалпы бағалауға, сондай-ақ, жеке түрлері бойынша рационалды орналастыруға мүмкіндік береді. Яғни, мұнда кәсіпорынның мүлкін жалпылай түрде бағалау мен ағымдағы активтер мен ұзақ мерзімді активтердің жеке түрлері бойынша қарастытырылады.

Нарықтағы жағдайына байланысты «KazBuild Logistic» ЖШС-i компаниясына SWOT-анализін жасаған дұрыс болады, оны төмендегі 1 және 2 кестелерден көруге болады.

Кесте 1

«KazBuild Logistic» ЖШС-iнің SWOT-талдауы

- Атақты сауда белгісі

- Үлкен тәжірибеге ие, нарықта 20 жылдан астам

- Мамандандырылған сервистік орталық

- шетелдік компания, бірнеше қуатты компаниялардың бірігуі (тәжірибе мен білім алмасуы)

- маркетингтің белсенді рөлі

- клиенттермен тұрақты және ұзақмерзімді қатынасқа ие

- тұтынушылар арасында беделге ие

- технология саласында жаңа

енгізілімдерді қолдану

- бәсекелестердің жақын орналасуы

- кадрлардың тез ауысуы

- клиенттермен қызмет ету бөліміндегі мамандардың әлсіздігі

Кесте 2

«KazBuild Logistic» ЖШС-iнің сыртқы ортада жағымды және жағымсыз әсері

- Қосымша тұтынушылар тобына қызмет көрсету

- Мемлекетте және әлемде жалпы экономикалық жағдайдың жақсаруы

- экономикалық дамудың қолайсыз тенденциялары

- нарықтағы бәсекелестердің бағаны төмендетуі

- жүкті тасымалдау кезінде форс-мажорлық жағдай

2 «KazBuild Logistic» ЖШС- қаржылық экономикалық жағдайына талдау

2. 1 Қысқа мерзімді активтердің айналымын талдау

Қолдағы ақша қаражаттарының есебі 1000 "Ақша қаражаттары" ҚР субьектілеріне арналған типтік шоттар жоспарында жүзеге асырылады. осы шоттың бөлімі активті болып табылады.

ЖШС кассасы қолма-қол ақшалай қаражаттардың беруi үшiн арналған, және оларды сақтауға, қабылдауға, сонымен қатар фирма өзінің ақша қаражаттарын сәйкесінше банктік мекемелерде сақтайды. Басқа субьектілердің алдындағы міндетті төлемдер ақшалайсыз есеп айырысу банктік мекемелер арқылы жүзеге асырады. Қолма-қол есеп айырысулар ҚР Ұлттық банкінің нормативтік құжаттарымен бекітілген шегінде жүзеге асырылады.

Ақша қаражаттарына кассадағы ақша қаражаттарын, банктегі ақша қаражаттарын, арнайы шоттардағы ақша қаражаттарын және жолдағы ақша қаражаттарын кіргізеді (теңге және валюта) .

Кассалық операцияларды жүргiзу 22. 06. 2007 жылы №2214-шi ҚР ҚМ "Бухгалтерлік есепті жүргізу ережелері" бекітілген бұйрығына сәйкес жүзеге асырылады.

Кассалық кiтап автоматтандырылған әдiспен жүргiзіледi.

Қолма-қол ақшамен есеп беруiкелесі жағдайларда жүзеге асырылады.

Қызметтiк iссапарлармен байланысты шығындарға, - iссапарға жiберiлген тұлға осы тиесiлi мақсатқа байланысты шегіндегісомада;

ЖШС-тың негізінде - операциондық, шаруашылық және өкілдік шығындарға байланысты.

Қолданылмаған есеп беруге тиісті сомалар кассаға мерзімінен үш айдан кешіктірілмей өткізілуі тиіс. Есеп беруге тиісті қолма қол ақшалар тек қана толық есеп берген кезде ғана беріледі.

Шетел валютасындағы операциялар нарықтық бағамның есептілікте сол күнге көрсетілген бағасы қойылады.

Егер бағамдық айырмашылық қай уақытта пайда болған кезде, сол кезеңдегі бухгалтерлік есепте және қаржылық есебінде көрсетіледі. Және де бағамдық айырмашылықтан алатын табыстары немесе шеккен шығындары өз алдына бөлек есептеледі.

Кассада ақшаның қабылдау, сақтау және беруi №221-шi 22. 06. 2007 жылдың Қазақстан Республика Қаржы Министрінің бұйрығының Бухгалтерлiк есептiң жүргiзуiнiң ережелерiмен сәйкес жүргiзедi.

Касса операциясының есебі активті синтетикалық шоттың 1000 "Ақша қаражаттары" шотында көрініс табады және де шоттың кіші бөлімі 1010 "Кассадағы ақша қаражаттары" шотында жүргізіледі.

Қолма-қол ақшаның қабылдауы бас бухгалтермен қол қойылған (бұдан әрi - кiрiс ордер) кассалық кiрiс ордерiмен рәсімделеді. қолма-қол ақшаны қабылдағанда бас бухгалтердің және кассирдың мөрімен куәландырылған қол қойылған куәлігімен расталған қағазды бередi.

Кассадан нақты ақшаларды алу кассалық шығыс ету ордері немесе тиісті үлгілі түрде дайындалған басқа да ақша төлеу тізімдемелері, сондай ақ қолдары қойылған ақша лау үшін жазылған өтініштер, шоттар және тағы басқа құжаттар бойынша беріледі. Бұл құжаттарға кассалық ордердің деректемесі көрсетілген мөртаңбасы басылуы керек.

Кiрiс ордері және шығыс ордерiлерi әр айдың кiрiс және шығын кассалық құжаттары тiркеу журналында тiркеледi.

Бастапқы құжаттардың негiзінде келесi шоттық корреспонденциялар орындалады:

Еңбекақы төлеу үшін кассадан қолма қол ақша берілді:

Дт 3350 Кт 1010

Кассадан есеп айырысу үшін қолма қол ақша берілді:

Дт 1250 Кт 1010

Есеп айырысу шотынан ақша алынды:

Дт 1010 Кт 1030

Активтер балансының (сурет 1) бөлімдерін топтастырудың негізгі белгісі болып олардың өтімділігінің деңгейі болып саналады. Яғни, олардың нақты ақшаларға айналу жылдамдығы. Осы белгісі бойынша баланстың барлық активтері ұзақ мерзімді немесе негізгі капитал және айналым активтері деп бөлінеді. Кәсіпорын қаражаттары оның ішкі, сондай-ақ сыртқы айналымында да (дебиторлық борыш, ұзақ мерзімді және қысқа мерзімді қаржылық салымдар, банк шоттарындағы ақша қаражаттары) қолданылуы мүмкін.

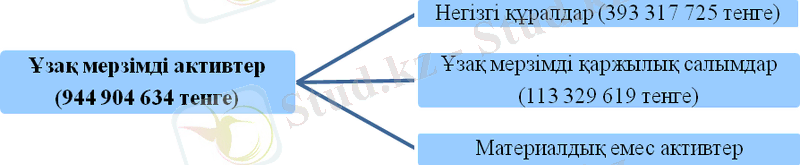

«KazBuild Logistic» ЖШС-iнің активтерін талдау процесінде ең алдымен олардың құрамы мен құрылымындағы өзгерістерді зерттеп алып, оларды бағалау қажет.

Е с к е р т у - дерек көзі: «KazBuild Logistic» ЖШС-нің бухгалтерлік есептемелері негізінде автормен құрастырылған

Сурет 1. «KazBuild Logistic» ЖШС-iнің активтерінің топтастырылуы

Төмендегі 2 - сурет бойынша кәсіпорынның консолидацияланған бухгалтерлік балансы негізінде құрастырылған соңғы 2016, 2017 және 2018 жылдардағы құралдарының үлес салмағын бақылай алуға болады. Бұл сызбадан жыл сайын ұзақ мерзімді активтердің үлесі төмендеп, ал ағымдағы активтердің үлесі жылдан жылға артуын көреміз. Алайда, олардың өзгерістері айтарлықтай дәрежеде емес.

«KazBuild Logistic» ЖШС-iнің соңғы үш жыл бойынша баланс құрылымын бағалай отырып, 2016 жылы активтер құрылымында ең үлкен үлес салмағын ұзақ мерзімді активтер алып отырғанын байқаймыз, ал 2017 жылы оның көлемі 80, 6 пайызды құрады. Ағымдағы активтер 19, 4 пайызды құрайды. Ұзақ мерзімді активтердің құрамына 2018 жылы 17475202 теңгеге азайған негізгі құралдар кіреді. Сондай-ақ, аяқталмаған құрылыс капиталының сомасы 8529574 теңгеге кеміген. Ұзақ мерзімді инвестициялар 54202816 теңгеге азайды.

Материалдар сомасы 2018 жылдың соңында 38823487 теңгеге өсті. Сонымен қатар, ағымдағы активтердегі дебиторлық борыштың 12810715 теңгеге өсімін көреміз. Дебиторлық борыштың артуы кәсіпорын сатып алушылары онымен нашар есеп айырысады дегенді білдіреді, сондай жағдай бола отырып кәсіпорын өз өнімдерін қарызға береді.

Ағымдағы активтердегі болған өзгерістерді зерттеу кезінде дебиторлық борышқа үлкен үлкен назар аударған жөн. Себебі, ол кәсіпорынның қаржылық жағдайына, яғни айналым активтеріне салынған капиталдың айналысына үлкен әсерін тигізеді. Дебиторлық борыштың артуы шаруашылық айналымында қатысатын құралдардың төмендегенін білдіреді. Ал оның төмендеуі - айналым шаруашылығына үлкен қаражаттарды тарту болып табылады. Дебиторлық борыштың өсуі келесі жағдайлардан туындауы мүмкін: кәсіпорынның тұтынушыларға деген несиелік саясатының аңғалсоқтығы, серіктестерді таңдаудағы талғамсыздығы, сатудың өсу деңгейінің тым жоғары болуы және өнімді өндірумен байланысты қиыншылықтардан болуы мүмкін.

Е с к е р т у - дерек көзі: «KazBuild Logistic» ЖШС-нің қаржылық есептемелері негізінде автормен құрастырылған

Сурет 2. «KazBuild Logistic» ЖШС-iнің соңғы 3 жылдағы құралдары бойынша үлес салмағының диаграммасы

2. 2 Дебиторлық берешектердің есебін талдау

Дебиторлық борыштар -кәсіпорындар мен ұйымдардың басқа заңды немесе жеке тұлғалардан оларға сатқан тауарлары, көрсеткен қызметтері, сондай ақ аванс ретінде алдын ала төлеген төлемдері үшін алашақ борыштары. Өтелінетін уақытына қарай алынуға тиісті дебиторлық борыштар ағымдағы алынуға тиісті борыштар және ұзақ мерзімді алынуға тиісті борыштар болып екіге бөлінеді.

Саудалық дебиторлық берешек - бұл негізгі қызметтің нәтижесінде сатып алушыларға көрсеткен қызметі үшін төлемдер. Саудалық емес дебиторлық берешек қызметтiң басқа түрлерiнің нәтижесінде пайда болады.

Ұйымның қаржы жағдайын сипаттайтын көрсеткіштердің қатарына дебиторлық берешектің айналымы жатады. Яғни дебиторлық берешек есептелген уақыты мен өтелу уақытының арасындағы мерзім күндерінің саны. Ұйымның дебиторлық берешегі оған байланысты кіріс танылған жағдайда ғана анықталады. Дебиторлық берешектерсатылған өнімдер мен тауарлардың құнынан баға жеңілдіктерін және қайтарылған тауарлардың құнын алып тастағандағы қалдық сома бойынша есептеледі. Бір жылдан астам уақыт бойы алынбаған дебиторлық берешектер «Ұзақ мерзімді дебиторлық берешек» болып есептеледі. Бухгалтерлік операциялардың негізігі болып, олардың мойындалуы мен бағасы болып табылады.

Сатып алушылар мен тапсырыс беруші заңды және жеке тұлғалардың төлем қабілеттілігін анықтау жүйесін қаншалықты арттырғанымен, оларға несиеге сатылған тауарлар немесе көрсетілген қызмет үшін уақытылы есеп айырыспай немесе алынуға тиісті сомалардың бір бөлігі ғана өтеліп, қалған бөлігінің алынбай қалуыіс тәжірибеде әрдайым кездесіп отырады. Мұндай жағдайлардың алғашқы нысандары болып борышкер кәсіпорындар мен ұйымдардың банкрот болып қалуы немесе кәсіпорындар мен ұйымдардың таратылуы, сондай ақ борышты талап ету мерзімінің өтіп кетуі болып табылады. Сатып алушылардың келісімшартқа сәйкес белгіленген мерзімде төлемеген шоттары «күмәнді қарыздар» деп аталады. Күмәнді қарыздарға - уақытында төленбеген, жабылмаған және де тиісті кепілдікпен қамтамасыз етілмеген дебиторлық борыштар жатады. ҚР заңына сәйкес талап ету мерзімі өтіп кеткен дебиторлық берешек күмәнді қарыздар болып саналады. Өтелу өтелмеуі белгісіз, күмән тудыратын борыштарды есептен шығарудың екі тәсілі бар. Біріншісі - тікелей есептен шығару әдісі, мұнда шығындар нақты шоттарды үмітсіз деп танығаннан кейін ғана тікелей есептен шығарылады. Екіншісі - резервтік әдіс, бұл жағдайда шығындар алдын ала қарастырылған тәсілмен есептеледі. Күмәнді дебиторлық берешектерге байланысты резервтердің құрылуы мен қолдануы туралы ақпарат 1290 "күмәнді талаптар бойынша резерв" шотында жинақталады. Күмәндi борыштары бойымен резерв жеткiзушiлер және сатып алушылар арналған дебиторлық берешектiң түгендеуiн өткiзiлген есептi жылының аяғында нәтижелерi негiзiнде құрылады.

Басқа дебиторлық берешектің есебі үшін 1280 «басқа қысқа мерзiмдi дебиторлық берешек», 2180 «басқа ұзақ мерзiмдi дебиторлық берешек» шоттары қолданылады.

Келесі қадам болып активтердің құрылу көздерін бағалау болып табылады. Кәсіпорын мүлкінің құрылуы мен келіп түсуі оның қаржылық жағдайының мәнін анықтайтын меншікті және тартылған капитал есебінен жүзеге асырылатынын естен шығармау қажет.

«KazBuild Logistic» ЖШС-iнің қаражаттарының құрылу көздерін бағалау үшін келесі 3-кестесі жасалды. Осы кестенің мәліметтері «KazBuild Logistic» ЖШС-iнің активтерінің құрылуының негізгі көздерін қамтиды.

Төмендегі 4-кесте бойынша «KazBuild Logistic» ЖШС-iнің соңғы 3 жылдағы пассив балансының мәліметтері берілген. Оның негізінде пассив балансындағы соңғы 2018 жыл бойынша 31, 5 пайызды құрайтын меншікті капитал үлесі жылдан жылға артуда. Оның өзгерісі айтарлықтай дәрежеде болды. Әсіресе 2016 мен 2017 жылдарды салыстырғанда, оның өзгерісі 17, 1 пайызды көрсетіп отыр. Сол сияқты ұзақ мерзімді міндеттемелердің мәндерін бақылайтын болсақ, дәл сондай жағдайды көреміз. Ал, ағымдағы міндеттемелер бойынша олардың мәні керісінше жыл сайын кемуде. Бұл ұзақ мерзімді міндеттемелер мен меншікті капитал сомасының артуының салдарынан туындап отыр. Бұл кәсіпорынның кредиторлық қарызын тез арада өтелуін қолға алды деген сөз.

Кесте 3

«KazBuild Logistic» ЖШС-iнің 2016, 2017 және 2018 жыл бойынша меншікті капиталы мен міндеттемелері

2016 жыл,

тг.

2017жыл,

тг.

Ағымдағы міндеттемелер, оның ішінде:

қысқа мерзімді несиелер

кредиторлық қарыз

692716584

-

692 716 584

471 716 220

-

471 716 220

283 335 227

-

283 335 227

-221 000 364

-

-221 000 364

-188 380 993

-

-188 380 993

Кесте 4

«KazBuild Logistic» ЖШС-iнің 2016, 2017 және 2018 жыл бойынша меншікті капиталы мен міндеттемелерінің үлес салмағы

Үлес салмағы,

%

2016ж.

Үлес салмағы,

%

2017ж.

Үлес салмағы,

%

2018 ж.

2017/2016 ж. өзгерісі,

%

2018/2016 ж. өзгерісі,

%

3-суретте «KazBuild Logistic» ЖШС-iнің соңғы үш жыл бойынша пассив балансының құрылымдық диаграммасы көрсетілген. Бұл сурет негізінде пассив балансы бойынша оның көп бөлігін ағымдағы міндеттемелер құрайтынын көрдік, яғни 60, 9 пайызын алып отыр, бұл 2016 жыл бойынша. Ал, 2017 жылы оның үлес салмағы 39, 3 пайызды құраса, 2018 жылы ол 24, 2-ні алып тұр. Яғни, бұл дегеніміз жыл сайын оның үлесі кемуде. Бұл меншікті капитал мен ұзақ мерзімді міндеттемелердің үлесінің артуын салдарында туындап отыр.

Е с к е р т у - дерек көзі: «KazBuild Logistic» ЖШС-нің мәліметтерінен

Е с к е р т у - дерек көзі: «KazBuild Logistic» ЖШС-нің мәліметтерінен

Сурет 3. «KazBuild Logistic» ЖШС-iнің 2016, 2017 және 2018 жылғы пассив балансының құрылымы бойынша үлес салмағының диаграммасы

Кәсіпорынның активтерінің құрылу көздеріне бағалау жасаған кезде, 2018 жылы меншікті капитал 56411944 теңгеге өскенін атап айту қажет. Бұл өсім өткен жылдардағы жабылмаған зиянның кему есебінен болып отыр. Сондай-ақ, 103839321 теңгеге ұзақ мерзімді міндеттемелер көлемі артты, себебі қосымша несиелер тартылған болатын. Ал, ағымдағы міндеттемелер керісінше, 188380993 теңгеге кеміді. Бұл, кәсіпорын басшылығы өз уақытында қарыздарын жабуға ынталануда деген сөзді білдіреді. «KazBuild Logistic» ЖШС-iнің активтерінің құрылу көздерін бағалауды сапалырақ өткізу үшін, ағымдағы міндеттемелердің құрылымын, оның ішінде кредиторлық қарыз құрылымын қарастыру қажет. Төмендегі кесте бойынша келесідей нәтиже шығаруға болады: яғни кәсіпорынның кредиторлық қарыз құрылымы бойынша көп үлесін алып отырған төленуге тиіс шоттар мен вексельдер сомасы жыл сайын азаюда, ал төленуге тиіс дивидендтер бойынша керісінше жағдайды бақылай аламыз, яғни оның сомасының артуын көреміз. Бұл дегеніміз кәсіпорын өз қарызын өтеуге талаптануда, және ол әзіргі уақытқа дейін кәсіпорын үшін жағымды көрсеткіштер әкелуде деген мағынаны білдіреді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz