Бухгалтерлік есеп: ақпараттық қамтамасыз ету, стандарттар және дебиторлық берешекті есепке алу

ЖОСПАР

КІРІСПЕ

I ТАРАУ.

1. 1. Басқаруды ақпаратпен қамтамасыз етуде және қаржылық есеп беруді пайдаланушыларды жіктеудегі бухгалтерлік есептің атқаратын ролі.

1. 2. Бухгалтерлік есептің қазақстандық және халықаралық стандарттары.

1. 3. Бухгалтерлік есептің тұжырымдамалық негізі.

II ТАРАУ.

2. 1. Бухгалтерлік құжаттар.

2. 2. Дебиторлық берешекті мойындау мен өлшеу.

2. 3. Вексельдер есебі.

2. 4. Басқарушылық есептің әдістері және тәсілдері.

Қорытынды

Қолданылған әдебиеттер тізімі

КІРІСПЕ

Нарықтық экономика жағдайында басқаруды жетілдіруде бухгалтерлік есептің ролі мен мәні артуда. Басқару мен нарықтық экономиканың дамуына, әр түрлі деәгеидегі басқару шешімдерін әзірлеуге, негіздеу мен қабылдауға субъектінің нарықтағы іс-қимылын анықтап, бәсекелес-субъектіні айқындауға, сондай-ақ субъектілердің каржылық және шаруашылық қызметі туралы сапалы, уақтылы ақпаратты қалыптастыру бухгалтерлік есептің басты мақсаттары болып табылады.

Бухгалтерлік есеп - экономиканың білім жүйесіндегі негізгі пәндердің бірі, әрі оны мамандығым деп таңдағандар үшін аса маңызды. Ол шаруашылық жүргізуші кез келген субъект қызметінде жетекші орын алады. Бухгалтерлік есептің мәліметтері негізінде бүкіл шаруашылық қызметтің іс-әрекеті сипатталып, оның табысы немесе шығыны ссепке алынады, каржылық жағдайы ашып көрсетіледі. Бухгалтерлік есеп субъектілердің меншігін сақтауды бақылауға және басқару шешімдерін қабылдауға қажетті ақпаратты жинақтайды.

Қазіргі заман бухгалтерлері - бухгалтерлік есеп ауқымында алған терең кәсіби білімі арқылы экономикалық талдау мен аудит дағдыларын игеруі, сондай-ақ өндіріс процестерін басқара - білуі тиіс. Ол Қазақстан Республикасының азаматтық құкықтары мен заңнамаларды есепке ала отырып, әр түрлі экономикалық шешімдер қабылдап, ұйымның келешектегі қызметін жоспарлай білуі тиіс.

Осы тақырып негізінде Казақстан Республикасы бухгалтерлеріне, экономикалық жоғары оқу орындарының студенттеріне төмендегі тақырыптарды оқып түсінуге мүмкіндік береді:

- бухгалтерлік есепті ұйымдастыру жүйесін;

- бухгалтерлік терминологияны;

- есеп пен қаржылық есеп берудің негізі принциптерін;

- бухгалтерлік есептің стандарттары мен қаржылық есеп берудің халықаралық стандарттары ұсынған талаптарға сәйкес бухгалтерлік есеп әдістемелігі мен оның ұйымдастырылуын;

- қаржылық есеп беруді пайдаланушылар және олардың шаруашылық қызметі туралы сенімді ақпаратпен қамтамасыз ету тәртібін;

- шаруашылық кызметін жүзеге асыру барысында субъектілердің ҚР заңдарын сақтауын бақылау үшін мемлекеттік органдарын қажетті ақпараттармен қамтамасыз етуін;

- бухгалтерлік есептің экономиканы басқару жүйесіндегі ролін;

- бухгалтерлік есептің бақылау-ақпараттық ролін;

Курстық жұмыста баяндалған материалдармен қатар нормативті құжаттар, алғашқы құжаттардың нысандары мен типтік бухгалтерлік жазулардың үлгілері берілген, оларды оқу мақсатында да, қаржылық және өндірістік қызметте де қолдануға болады.

I ТАРАУ.

1. 1. Басқаруды ақпаратпен қамтамасыз етуде және қаржылық есеп беруді пайдаланушыларды жіктеудегі бухгалтерлік есептің атқаратын ролі.

Бухгалтерлік есеп - субъектілерді пайдаланушылардың қарауына ұсынатын қаржылық ақпаратының сипаты мен көлеміне байланысты. Пайдаланушылар әр түрлі болуы мүмкін. Мысалы, инвесторлар немесе несие берушілер, әлде бірлесе отырып іс-қызмет жүргізушілер. Әр қилы экономикалық шешім қабылдауда олар субъектінің қаржылық және басқадай есептеріне сүйенеді.

Қаржылық ақпаратты пайдаланушылардың екі негізгі топтары бар:

- ішкі;

- сыртқы.

Сыртқы пайдаланушылар екі категорияға бөлінеді. Олар:

- субъект қызметіне тікелей қаржылық мүддесі бар;

- субъект қызметіне жанама қаржылық мүддесі бар.

Тікелей қаржылық мүддесі бар пайдаланушылар категориясына мыналар кіреді:

- қазіргі және болуы ықтимал инвесторлар;

- қазіргі және болуы ықтимал кредиторлар;

- сатып алушылар.

Жанама қаржылық мүддесі бар пайдаланушылар категориясына кіретіндер:

- салық органдары;

- реттеуші органдар;

- статистикалық органдар;

- басқа топтар (аудиторлар, кеңесшілер, тұтынушылар топтары және т. б. ) . Қаржылық есеп беруді пайдаланушыларды жіктеу. «Қаржылық есеп беруді дайындау мен ұсынуға арналған тұжырымдамалық негізге» сәйкес қаржылық есеп беруді пайдаланушылар қатарына мыналар қосылады;

- берілген инвестицияларға байланысты тәуекелді көтеруші инвесторлар. Оларға акцияны сату, ұстай тұру немеее сату жайлы шешім қабылдауға және субъектінің дивидент төлеуге қабілетін бағалауға көмектесетін ақпарат керек болады;

- тиесілі кредиттер мен проценттер бола ма, олар уақтылы төлене ме деп білгісі келетін қарыз берушілер;

- тиесілі сома бола ма, төлене ме деп анықтауға мүмкіндік беретін ақпаратқа қызығушы жабдықтаушылар және басқа сауда кредиторлары;

- сатып алушылар. Оларға субъектің үздіксіз қызметі туралы, әсіресе, олардың осы субъектіге ұзақ мерзімдік келісімдері туралы ақпарат қажет;

- қызметкерлер. Олар субъект қызметінің тұрақтылығы мен тиімділігі туралы ақпаратқа, сонымен қатар субъектінің еңбекақымен және басқа жеңілдіктермен, зейнетақымен, жалдау жөніндегі бұдан былайғы жұмыспен қамтамасыз ету қабілетін бағалау мүмкіндігін беретін ақпаратқа мүдделілік танытады;

- ресурстарды бөлу жайлы ақпарат алуға мүдделі мемлекеттік органдар. Сонымен қатар оларға субъектінің іс-әрекетін реттеу, салық салу саясатын белгілеу үшін және ұлттық табыс пен басқадай статистикалық мәліметтерді анықтауға негіз есебіндегі ақпарат қажет;

- көпшілік, өйткені субъектілер жергілікті экономикаға көптеген тәсілдермен елеулі үлес қосады, бұған халықтың еңбекпен қамтылуы мен жергілікті жабдықтаушылардың қолдауы да қатысты. Қаржылық есеп беру көпшілікті субъектінің игілігін молайтуда жеткен жетістіктері мен даму бағыттары туралы ақпаратпен қамтамасыз етіп, көмектесе алады.

Қаржылық есеп беруді дайындау мен ұсыну үшін ұйым басшылығы қаржылық жағдай, онын нәтижелері мен қаржылық жағдайдағы өзгерістер жайлы ақпаратқа сүйене отырып, жауапкершілік көтереді.

1. 2. Бухгалтерлік есептің қазақстандық және халықаралық стандарттары.

Стандарттар - каржылық есеп беруді дайындау ережелері.

Бүкіл әлемдегі қаржылық есеп берулерде қолданылатын бухгалтерлік есеп принциптерін бірегейлендіруге қол жеткізу үшін 1973 жылы Қаржылық есеп берудің халықаралық стандарттары қомитеті (ҚЕХСК) Австралия, Канада, Франция, Германия, Жапония, Мексика, Голландия, Ұлыбритания, Ирландия және АҚШ-тың кәсіби бухгалтерлері арасындағы келісім нәтижесінде құрылды. 1983 жылдан бері барлық кәсіби бухгалтерлік ұйымдар - Бухгалтерлердің Халықаралық Федерациясы мүшелері БЕХСК-ның мүшелері болды.

Қаржылық есеп берудің Халықаралық стандарттары комитеті (ҚЕХСК) барлық жерде қабылданып, ұстану үшін 41 қаржылық есеп берудің халықаралық стандарттарын жете зерттеп, жасап, жариялады және ұсынды.

ЕХСК-ның басты мақсаты - егер мыналар анықталып, қол жеткізілсе, қаржылық есеп беруді ұсыну;

- міндеттер, оларды шешу үшін қаржылық ақпарат талап етіледі;

- ақпараттық жүйе құру принциптері;

- осы ақпараттың сапалық сипаттамалары;

- қаржылық есеп беру элементтері.

1997 жылдан бастап Қазақстан Республикасында қаржылық есеп берудің халықаралық стандарттары негізінде жасалған бухгалтерлік есептің 29 отандық стандарттары қолданыста жүр.

1. 3. Бухгалтерлік есептің тұжырымдамалық негізі.

Бухгалтерліқ есептің тұжырымдамалық негізі мынадай аспектілерді қарастырады:

а) қаржылық есеп берудің мақсаттары;

ә) бухгалтерлік есеп пен қаржылық есеп берудің негізгі принциптері;

б) қаржылық есеп беру элементтерін анықтау, тану ж2не өлшеу.

Қаржылық есеп берудің мақсаттары. Қаржылық есеп берудің негізгі мақсаты пайдаланушыларға қаржылық жағдай, субъектінің қызмет нәтижелері мен қаржылық жағдайындағы өзгерістер жайлы ақпарат ұсыну болып табылады. Дегенмен қаржылық есеп беру экономикалық шешім қабылдау үшін пайдаланушыға қажетті барлық ақпаратты өзіне енгізе алмайды, өйткені есеп негізінде өткен оқиғаларды бейнелейді.

Алайда қаржылық есеп беруде сонымен келесі көрсетілгендерге пайдалы ақпаратты жинақтайды;

- кредиттерді ұсыну жөніндегі инвестициялық шешімдерді қабылдауға;

- субъектінің алдағы ақшалай түсімін бағалауға (ақшалай қаражат пен олардың баламаларының түсімі мен жылыстауы. Баламалар (эквивалент) қысқа мерзімді ақшалай міндеттемелерді «овердрафт» қанағаттандыру үшін арналған - қаражатты клиенттің шоты бойынша есептен шығару) ;

- субъектінің ресурстарымен міндеттемелерін қарауындағы ресурстармен байланысты бағалауға;

- басшы органдардың жұмысын бағалауға;

Экономикалық шешімдерді қабылдау үшін пайдаланушыға субъектінің ақшалай қаражатты генерациялайтын қабілеті, генерациялау мерзімі мен алынған қорытындыларға сенімділік туралы ақпарат керек. Бұл қабілет, мысалы, субъект өзінің қызметкерлері мен жабдықтаушыларына, проценттерді төлей ала ма, кредиттерді жауып, табысты бөле ала ма дегенді анықтайды.

Бұл үшін оларға субъектінің каржылық жағдайын, іс-әрекетін және өзгерістерін бейнелеп көрсететін ақпарат қажет.

Қаржылық жағдайға ол бақылайтын экономикалық ресурстар, оның қаржылық құрылымы, өтемділігін, төлем қабілеттіліғі мен жұмыс істейтін орта өзгерістерін қабылдауға қабілеттілік әсер етеді.

Өтемділік, төлем қабілеттілігі - қаржылық міндеттемелерді осы кезеңде өтеғеннен кейінгі жақын арадағы ақшалай қаражаттың бар болуы.

Субъект қызметінің көрсеткіштері, оның тиімділігі, пайдалылығы туралы ақпарат экономикалық ресурстарда болатын ықтимал өзгерістерді бағалау үшін керек.

Ақшалай қаражаттың қозғалысы туралы ақпарат субъектінің ақшалай қаржыны алу қабілетін бағалаған кезде пайдалы.

Қаржылық есептер өзара байланысты, өйткені олар шаруашылық өмірдің бірдей фактілерін бейнелейді.

Түсініктеме жазбада (пояснительная записка) пайдаланушыларға қаржылық есеп баптары жөніндеғі қосымша мәліметтер болады.

Бухгалтерлік есеп пен қаржылық есеп беру. «Бухгалтерлік есеп пен қаржылық есеп беру туралы» заңда бухгалтерлік есеп пен қаржылық есеп берудің негізгі мақсаттары белгіленді;

- субъектінің, сондай-ақ басқа мүдделі тұлғаларды шаруашылық қызмет жайлы толық және күмәнсіз сенімді ақпаратпен қамтамасыз ету;

- субъектінің шаруашыльщ іс-әрекетін жүзеге асыруда ҚР заңдарын сақтауын бақылау үшін мемлекеттік органдарға қажетті ақпаратпен қамтамасыз ету.

Қойылған міндеттерді орындау үшін қаржылық есеп беру негізгі принциптерге (есептеу мен үздіксіз қызмет) және саналық сипаттамаларға (негізгілері - түсініктілігі, орындылығы, сенімділігі және салыстармалылығы) сәйкес жасалады.

Кезеңдік қаржылық есеп беру субъект жөніндегі бухгалтерлік ақпаратты топтастырудың негізгі құралы болып табылады.

Элементтер - қаржылық есептерге кіруге тиісті баптар тобы. Қаржылық есеп берудің тұжырымдамасы 7 элемент (активтер, міндеттемелер, капитал (таза активтер (ф. №1), кірістер, шығыстар, пайда, шығындар, зияндар (ф. №2) ) белгілейді. Олар ұсынылатын қаржылық есеп беруді пайдаланушыларға пайдалы ақпарат беретін бөлінбес қасиеттері (атрибуттары) болып табылады.

Қазақстан Республикасындағы бухгалтерлік есептің стандартгарына сай мынадай принциптер қабылданған:

Есептеулер. Табыс алынған, ал шығындар жұмсалған с»тінде есепке алынады, зияндар, операциялар мен оқиғалар бухгалтерлік есепте көрсетіледі ж»не қатысты кезеңнің қаржылық есебіне кіреді. Осы принципі бойынша құрылған, қаржылық есеп беру өткен операциялар мен басқадай оқиғалар туралы ақпаратпен қамтамасыз етеді, ол ақшалай қаражат алынған немесе төленген кезде емес, экономикалық шешім қабылдау кезінде пай-даланушылар үшін өте маңызды.

Үздіксіз қызмет. Субъект өзінің іс-қызметін белгісіз уақыт кезеңі бойы жалғастырады және оның жақын болашақта таратылатын ниеті жоқ немесе қажеті жоқ, немесе ол қызметінін ауқымын елеулі түрде қысқартпақ емес деп шамаланады.

Қаржылық есеп берудің негізгі саналық сипаттамалары:

Түсініктілік. Қаржылық есеп беруде ұсынылған ақпарат пайдаланушыға түсінікті болуға тиіс.

Орындылық. Пайдаланушыға өткен, қазіргі және болашақ оқиғаларды бағалауға, өткен бағалауды растауға немесе түзетуге көмектесіп, экономикалық шешімдерғе ықпал ету.

Ақпараттың орындылығына оның сипаты мен елеулілігі маңызды ықпал жасайды. Ақпарат еғер оны қалдыру немесе дұрыс ұсынбау пайдаланушының экономикалық шешіміне әсер ете алса, елеулі деп саналады.

Сенімділік. Ақпаратта елеулі қателер мен бұрмалаулар жоқ және пайдаланушылар оған шынайы деп сенуіне болады.

Шынайы көрсету. Сенімділікті қамтамасыз ету үшін қаржылық жағдай, операция нәтижелері, ақшалай қаражаттың қозғалысы туралы ақпарат операцияларды және тағы басқа оқиғаларды шынайы көрсетуі тиіс.

Мяннің формадан артықшылығы. Операциялар мен басқа оқиғаларды шынайы ұсыну үшін олар тек заңдық формамен ғана емес, оның мәні мен экономикалық шындығына сай есептеліп, ұсынылуы қажет.

Бейтараптылық. Қаржылық есеп берудегі ақпараттың сенімділігін қамтамасыз ету үшін ақпарат нейтралды, яғни күні бүрын теріс түсінікте болмауы керек.

Байқампаздық (осмотрительность) . Активтер мен кірістер кемітілмей, ал міндеттемелер мен шығыстар әдейі арттырылмауы үшін белгісіздік жағдайларында талап етілетін, есептесулерге пікір қалыптастырған кезде сақтықтың белгілі бір деңгейін ұстау.

Толықтылық. Сенімділікті қамтамасыз ету мақсатында қаржылық есептердегі ақпарат толық болуы тиіс.

Салыстырмалылық. Қаржылық ақпарат пайдалы және мазмұнды болуы үшін есепті кезең салыстырмалы болуы тиіс. Пайдаланушылар субъектгаің есеп саясаты, олардағы барлық өзгерістер мен мұндай өзгерістердің нәтижелері жайлы хабардар болуы тиіс.

Уақыттылық. Ақпарат ұсынуда ақталуға келмейтін тежеу болған жағдайда ол өзінің орындылығын жоғалтуы мүмкін.

Пайда мен шығын арасындагы баланс. Ақпараттан алынатын пайда оны алуға кететін шығыннан асып түсуі тиіс. Пайда мен шығынды бағалау едәуір дәрежеде кәсіби пайымдаудың мәселесі болып табылады.

Сапалық сипаттаулар арасындагы баланс. Қаржылық есеп беруге арналып қойылған негізгі тағайындауды орындау үшін көбіне тепе-теңдік немесе сапалық сипаттамалар арасындағы ымыра болуы қажет. Қаржылық есепті жасаушылар кәсіби пайымдаудың көмегімен әр түрлі жағдайларда сипаттамалар дың салыстырмалы маңыздылығын айқындайды.

Шүбәсіз сенімді және әділ (объективті) көрсету. Негізгі сапалық сипаттамаларды және бухгалтерлік есептің сәйкес стандарттарын қолдану, әдетте, шүбәсіз сенімді және әділ (объективті) ақпарат бар қаржылық есепті жасау мен алаламай көрсетуді қамтамасыз Шүбәсіз сенімді және әділ (объективті) көрсету. Негізгі сапалық сипаттамаларды және бухгалтерлік есептің сәйкес стандарттарын қолдану, әдетте, шүбәсіз сенімді және әділ (объективті) ақпарат бар қаржылық есепті жасау мен алаламай көрсетуді қамтамасыз етеді.

II ТАРАУ.

2. 1. Бухгалтерлік құжаттар.

Бухгалтерлік цұжат - шаруашылық операцияларын жүзеғе асыруға арналған жазбаша өнім немесе осы операцияны іс жүзінде атқаруды растау. Қүжаттардағы мэліметтер бухғалтерлік есепте ағымдағы шаруашылык операцияларын көрсетуғе неғіз болады. Сонымен катар құжаттар субъектінің іс-әрекетін оперативті басқару барысында кеңінен қолданылады. Күжаттар неғізінде - материалдық жэне ақшалай қаражаттардың қозғалысын, дебиторлар жэне кредиторлармен есеп айырысу жағдайларын жэне т. б. тұрақты бақылау жүрғізіледі. Құжаттарды - кәсіпорындар арасында дау туындаған жағдайда дэлел ретінде пайдаланады, өйткені олар атқарылған шаруашылық операңияларының жазбаша куэліғі жэне бухесептеғі жазбалардын неғізі болып табылады. Шаруашылық операцияларын ресімдейтін күжаттар - баспаханалық тэсілмен басылатын немесе электронды таратушыда жасалған жэне шаруашылық операциялары туралы мэліметтер жазылған бағаналар түріндеғі жолма-жол сызықтар мен жолдары бар парақтар. Есептің барлык жүйесі көрсеткіштерінің толықтығы мен күмэнсіз сенімділіғі рэсімдеу сапасына байланысты.

«Бухғалтерлік есеп пен қаржылық есеп беру туралы» Заңның 6-1 бабьша сэйкес құжаттарға мынандай талаптар қойылады:

- уақтылы жасау;

- позицияның сенімділіғі;

- дүрыс рәсімдеу.

Құжатта жазылған және операцияны сипаттайтын мэліметтер деректемелер (реквизиттер) деп аталады. Деректемелердің саны мен мазмү, ны операция сипатына жэне құжат міндетімен айқындалады.

2. 2. Дебиторлық берешекті мойындау мен өлшеу.

Дебиторлық берешек - сатып алушылардың немесе тапсырыс берушілердің (бизнес контрагенттерінің) шаруашылық жүргізуші субъект алдындағы өткізілген тауар (жұмыс, көрсетілген қызмет) үшін ақша төлеу бойынша міндеттемелері. Ол ағымдағы (өтеу мерзімі бір жыл бойы) немесе отрациялық циклді және ағымдагы емес болып бөлінеді. Есепте саудалық және саудалық емес дебиторлық берешекті бөліп көрсетеді. Саудалық дебитор берешегі - негізгі іс-әрекет нәтижесінде өткізілген тауарлар мен көрсетілген қызмет үшін сатып алушылардың міндеттеме сомасы. Саудалық емес дебиторлық берешек іс-әрекеттің басқа түрлері нәтижесінде (субъект қызметкерлеріне немесе филиалдарына аванстар, шығынды жабуға арналған депозиттер, алуға арналған девиденттер мен проценттер, үкімет органдарына салықтарды қайтару жөніндегі тілек-талап және басқалар) пайда болады.

Дебиторлық берешек үш топқа бөлінеді: алынуга тиісті шоттар, алынған вексельдер және басқалар.

Алынуға тиісті шоттарға: ақшалай қаражатқа, тауарға, көрсеткен қызметке және субъектілердің ақшалай емес активтеріне деген тілек-талаптары кіреді. Дебиторлык берешек алынуға тиісті шоттарды төлеу мерзіміне немесе борышты өтеу күтілетін күніне қарай ағымдық және ұзақ мерзімді болады. Әдетте дебиторлық берешек шот-фактуралармен расталады. «Алынған вексельдер» бабы ресми борыштық міндетемелермен расталады.

Қолма-қол ақшасыз есеп айырысулар жүйесінде дебиторлық берешектің пайда болуы субъектінің шаруашьшық іс-әрекетіндегі объективті процесс болып саналады. Дебиторлық берешек пайда болу сипатына қарай қалыпты және ақталмайтын делініп бөлінеді. Субъектінің өндірістік-шаруашылық іс-әрекетінің барысында, сондай-ақ есеп айырысудың қолданыста жүрген нысандарымен пайда болғандары қалыптыға жатады. Мысалы, субъектіге шартқа сәйкес орындалған жұмыс үшін 156700 теңге сомасында, ҚҚС сомасы - 25072 теңге шот ұсынылады. Бухгалтерлік есепте бұл операция мынадай жазбалармен көрсетіледі:

1. Орындалған жүмыстардың келісім-шарттық құнына: 301 «Алынуға тиісті шоттар» шот дебеті.

701 «Өнімді (тауарды, жұмысты, кызметгі) өткізуден түскен табыс» шот қредиті - 156700.

2. ҚҚС сомасына:

301 «Алынуға тиісті шоттар» шот дебеті 633 «ҚҚС» шот қредиті - 25072.

3. Шотты төлеу келісім-шартқа сәйкес 30 күннен соң:

441 «Ағымдық қорреспонденттіқ шоттардағы ұлттық валютадағы ақша» шот дебеті. 301 «Алынуға тиісті шоттар» шот кредиті - 181772.

Мерзімінде, төленбеген дебиторлык берешек ақталмайтын болып саналады. Ол есеп жэне қаржы тәртібін бұрмалаушылықтар, ұйымдағы және бухгалтерлік есеп жүргізудегі кемшіліктер, тауарлық-материалдық қорларды жіберуді бакылаудағы босаңсулар салдарынан пайда болады.

Қазақстан Республикасындағы барлық шаруашылық субъектілеріндегі табысты есептеу тәсілімен айқындайтындықтан, күдікті борыштар бойынша резерв кұру қажеттілігі туады. Олар тәуекел қоры болып табылады, сол немесе басқа борыштың өтелмей қалуынан сақтандырады. Бухгалтерлік баланста дебиторлык берешек күмәнді борыштар бойынша резервті есептеп шығару үшін көрсетіледі.

Күмәнді дебиторлық берешек пен оны бағалау.

Салық кодексіне сәйкес күмәнді талаптар - Қазақстан Республикасының заңды және жеке кәсіпкерлері - резиденттеріне, сондай-ақ Қазақстан Республикасында тұрақты мекеме арқылы іс-әрекет жасайтын заңды тұлғалар-резидент еместерге тауар еткізу, жұмыс орындау, қызмет көрсету нәтижесінде пайда болған және талап пайда болған сәттен бастағанда үш жыл ішінде қанағаттандырылмаған талаптар; сонымен қатар өткізілген тауарлар, орындалған жұмыс, көрсетілген қызметтер бойынша пайда болған және Қазақстан Республикасыньщ заңдарына сәйкес салық төлеуші- дебиторды банкрот деп тануға байланысты қанағаттандырылмаған талаптар да күмәнді деп танылады.

Етер күмәнді дебиторлық берешек болуы ьқтимал және бағалануы мүмкін болса, оны шотта көрсету қажет. Салыстыру принципі бойынша дебиторлық берешектін есепті кезеңде күмәнді шығындары мойындалуын талап етеді. Болжанатын дебиторлық берешек операциялық іс-әрекеттен болған шығыс - күмәнді борыштар шығыстары ретінде көрсетіледі.

Егер күмәнді дебиторлык берешек күтілмесе, онда кірістер мен алынуға тиісті шоттарға ешқандай түзетулер талап етілмейді, ал дебиторлық берешек үмітсіз деп мойындау кезеңіне есептен шығарылады. Мұндай амал тікелей есептен шығару тәсілі деп аталады.

Егер күмәнді дебиторлық берешек ықтимал (мерзімі біткен) және есепке алынуы мүмкін болса, есепті кезең соңында түзету жазбасын жасау талап етіледі. Мысалы, егер субъект 15000 тенге сомасында күмәнді дебиторлық берешекті күтсе, күмәнді борыш бойынша шығынды көрсететін мынандай проводка енгізіледі:

821 «Жалпы және әкімшілік шығындар» шот дебеті

331 «Күмәнді борыштар бойынша резерв» шот кредиті 15000.

Күмәнді борыштар бойынша резерв қүру тәртібі «Табыс» 5 бухгалтерлік есеп стандарттарымен және оған «күмәнді борыштар бойынша резерв құру тәртібі» атты әдістемелік ұсыныстармен реттеледі. Күмәнді борыштар бойынша резерв есепті кезең соңында өткізілген дебиторлық берешекті түгендеу қорытындылары негізінде құрылады. Күмәнді борыштарды бағалау жөнінде екі тәсіл бар: өткізу, орындалған жүмыс, көрсетілген қызмет көлемінің проценті тәсілі, төлеу мерзімі бойынша шоттарды есептеу тәсілі.

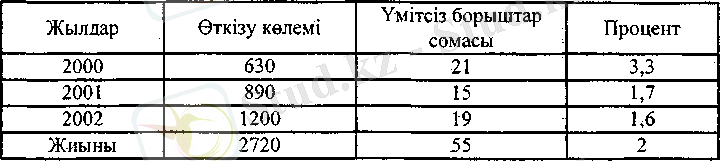

Өткізу көлеміне байланысты процент тәсілі - үмітсіз борыштардың проценті жалпы әткізу көлемінде анықталады. Бұл үшін бірнеше есепті кезең ішінде (ең азы үш жыл) тауар өткізу (жұмыс, қызмет) көлемін және күмәнді борыштар бойынша резерв пайда болуы үшін процентті белгілеуге арналған төленбеген шоттар сомасын талдау қажет.

Мысалы. Жыл ішіндегі өткізу көлемі 1390 мың теңгені құрады. Күмәнді берешектің орташа проценті есебін жүргіземіз:

2002 ж. үшін күмәнді борышы бойынша резерв сомасы (3, 3 + 1, 7 + 1, 6) : 3 =2, 2%

1390 х 2, 2% = 30, 58 мың теңгені құрады.

Есепті кезең еоңында мынадай жазба жазылады:

821 «Жалпы және экімшілік шығындары» тот дебет!

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz