Өндірістік шығындар: құрылымы, жіктелуі және өнімділікке әсері

Жоспар

- Кіріспе

Өндірістік шығындардың мәні.

- Негізгі бөлім.

2. 1. Өндірістік шығындардың жіктелуі.

2. 2. Экономикалық шығындар құрылымы:

а) айқын

б) айқын емес

2. 3. Бухгалтерлік шығындар құрылымы, баптары.

2. 4. Өндіріс процесіндегі шығындардың орны.

2. 5. Шығындар және өнімділік.

3. Қорытынды.

Өндірістік шығындар туралы концепциялар.

Өндіріс шығындарының мәні.

Кез келген экономикалық шешімнің негізінде қойылған сұраққа қайтарылар жауап жатады: біздің мына бір немесе басқа жобаға (біздің ШЫҒЫНЫМЫЗ) жұмсағанымыз және жобаны жүзеге асыру нәтижесінде өз шығынымыздан тысқары алатынымыз (біздің ПАЙДАМЫЗ) қандай ара қатынаста болуы керек?

Кез келген өндірістік единица (фирма) өз қызметінен мүмкіндігінше мол пайда көргісі келеді. Пайда мөлшері екі фактормен анықталады:

- Сұраным мен ұсыным нәтижесінде жинақталынатын тауарлардың немесе қызметтердің бағаларымен, бұл фактор көбіне-көп экономикалық коньюктуралық сыртқы жағдайға тәуелді;

- Фирманың өндіріс ресурстарын тиімді пайдалануына байланысты болатн өндіріс шығындарымен.

Экономикалық көзқарас тұрғысынан фирманың барлық шығындарын: айқын және айқын емес деп екі топқа бөлуге болады.

- Айқын шығындар- ол өндіріс факторларын және аралық бұйымдары жеткізушілерге (сырттан келетін жартылай дайын өнімдер) ақшалай төлемнің формасын қабылдайтын баламалы шығындар.

Мысалы:

- Жұмысшыларға еңбекақысы;

- сатып алынатын немесе жалға алынған: станок, машина, құрал, ғимарат, құрылыс шығындары мен төлемдері;

- көлік щығындарына төлеу;

- коммуналдық төлемдер;

- банктердің, сақтындыру компаниялардың қызметтеріне төлеу;

- материалдық ресурстарды (шикізат, жартылай дайын өнімдер, жабдықтағыш бөлшектер) төлеу.

- Айқын емес шығындар(имплиценттік шыңындар) -ол ресурстарды пайдалнудағы фирманың өзіне қарасты баламалы шығындар яғни ешкіңмге ештеңе төлемейтін шығындары. өзіне қарасты ресурстарды тиімді пайдаланған жағдайда ала алатын немесе «айырылып қалған мүмкіндіктерінің» (алынбай қалған пайдасының) ақшалай төлемді.

Айырылып қалған мүмкіндіктер шығындарының мөлшері- ол ресурстарды пайдалнудың барша баламалы тәсілдердінің ең қолайлысынан түсетін аұшалай түсім. Мысалы, ЖОО оқытушысы өзінің жұмысын тастап, «қапшықтап сату бизнесіне» өтті делік, ондай жағдайда ол өз бизнесінің шығынына өзінің жоғалтақн оқытушылық жалақысын да қосуы керек.

Тағы бір мысал келтіруге болады. Кәсіпорын ешкімге ештеңе төлеместен (сөйтіп экономика жағынан өзінің меншік иесі құқығын жүзеге асыра отырып) өзіне қарасты ғимаратты пайдалнады делік, бұл ретте ол бұл ғимаратты біреуге жалға беріп, одан алытнатын ақшалай төлем мүмкіндігінен бас тартады. Бұл шығындар айқын төлем да ол алынбай қала береді.

Айырылып қалған мүмкіндіктерді есепке алу- нарықтық экономиканың маңызды ерекшелігі.

- жақсы таьыс-кәсіпкерді өзі таңдаған сала қызметіне құлшындыратын шағын марапат тәрізді.

Мысалы, кіспкер санок шығара отырып, жұмсалған капиталына 15% пайда алса, онда ол дұрыс деп саналады. Бірақ егер рынокта станок өндірішулер көбейіп кетсе, сұраным азаяды да, түсер пайда7-9% болады, ондай да кәсіпкер бұл саладан кетуге бел байлады. Пайдасыз саладан (егер сұраным тұрақты болса) «капиталдардың қашу» өз кезегінде оның пайда табуын дұрыс деңгейге дейін көтереді.

Сонымен әдеттегіден тыс пайда беретін капиталдың салаға құйлуы сол саладағы өнімдерге деген өзгеріссіз сұраным жағдайында табыстылықтың құлдырауында жеткізеді және, керсінше, әдеттегіден төмен пайда беретін капиталдың саладан қашуы сол саладағы өнімге деген өзгеріссіз сұраным жағдайында пайдалылылқтың жақсы деңгейіне дейін көтерілуіне септік етеді.

Айқын (бухгалтерлік) шығындар плюс айқын емес шығындар-бұл экнономикалық шығындар.

Экономикалық шығындар бухгалтерлік шығындарды ғана емес, сонымен бірге өз ресурстарын аса қолайлы кәсіпкерлік салаға жұмсап, одан алуға болатын табысты да қамтыйды.

Өндіріс шығындарының мөлшерін анықтаудағы экономикалық ыңғайдың мәні «айырылып қалған мүмкіндіктер шығыны» тұжырымдамасымен беріледі.

1схема

Экономикалық шығындарының құрылымы.

Барлық экономикалық шығындар екі үлкен топқа бөліне алады: тұрақты және айнымалы.

Тұрақты шығындар: ол мөлшерлі өндіріс көлеміне байланысты емес мынадай шығындар: рента (өсім), жылжымайтын мүліктерге салынатын салықтар, негізгі капитал амортизациясы, үй-жайды жалға беру, әкімшілік шығындар, зайымдар бойынша пайыздар.

Фирманың айнымалы шығындары өндіріс көлеміне тікелей байланысты. Оған: шикізаттың, материалдардың, арзан бағалы және тез тозатын заттардың шығандары, өндіріс жұмысшыларының еңбекақылары, өндіріс жұмысшыларын әлеметтік сақтандыруға аударылған ақша шығындары кіреді.

өндірістің тұрақты және айнымалы шығындарының қосындысы «өндірістік» шығындардың жиынтығын құрайды.

Кез келген фирма мейлінше мол жиынтық (жалпы) пайда алуға тырысады, ал ол пайда, біздің қазір ғана көргеніміздей, өндіріс табыстылығының көлемін анықтауға байланысты.

1 кесте.

Өнім шығарудың әртүрлі шығын түрлеріне анықтама береміз. Жалпы шығын -бұл өнімнің бір легін (партиясын) өндірудегі шығын, жиынтық шығын. Сан жағынан олар өндірістік факторларының бағасын тауардың осы мөлшерін өндіру үшін қажет ететін өндірістің осы факторының единицалар санына көбейткенге тең болады.

Орташа шығындар- ол өндірілген тауардың единицасына есептегендегі шығндар. Өндірушіге жалпы шығындар мөлшерін емес, орташа шығындар мөлшерін білген жөн, жалпы шығындар өсуінің тасасында орташа шығындардың төмендеуі мүмкін.

Мөлшерлік шығындар- ол тауар өндірудің бір единицаға ұлғаюы үстіндегі шығындардың өсуі.

Қашан қосымша табыс қосымша шығындарға теңескенде, әдетте, «мөлшерлі табыс мөлшерлі шығындарға тең келеді» делінеді.

Мөлшерлік (шектік) сәті дегеніміз-өндірісті одан әрі дамытудың экономика тұрғысынан қажеті жоқ дегенді білдіреді. Өйткені, келесі қосымша единицасының шығындары сол единица әкелетін табыстан асып кетеді.

Атап айтқанда қосымша табыстың қосымша шығындармен теңесу сәтінде (оларға «шектілік»жеген жағдай береді) фирма жалпы пайданың шыңына шағады.

Мөлшерлік (шекті) шығындар тұжырымдамасы шығындарды анықтауға мүмкіндік тудырып, оның мөлшерін толық бақылайтындықтан да фирма үшін стратегиялық маңызды болып саналады. Фирма мөлшерлі шығындардың көмегімен өндірісті бір единицаға ұлғайтудың неге түсетіндігін және өнім шығаруды бір единицаға қысқартқан жағдайда фирма қанша шығынды болдыртпайтындығын дәл анықтайды.

Бухгалтерлік шығындар құрлымы.

Тауар өндірудің шығындары негізгі және айналым капиталының шығындарымен тікелей байланысты.

Бухгалтерлік шығында-бұл күшінднгі заңға сәйкес өнімнің өзіндік құнына қатысты айқын шығындар.

Бухгалтерлік шығындардың баптары- өнімдерінің өзіндік құндарын құрайтын шығындар баптары болып келеді.

І. Материалдық шығындарға мыналардың құндары жатады:

- кәсіпорандар алған шикізаттардың, матриалдардың, олр өндірілетін негізгі клмпоненттері болып саналады;

- қалыпты технологиялық процесті қамтамасыз ету, буынтүю, сақтау үшін сатып алынатын материалдардың;

- арзан бағалы және тез тозатын заттардың (республикада оларға: аспаптап, тетіктер, мекеме жабдықтарын және басқаларын арзан бағалы және тез тозатын заттарға жатқызу үшін Үкімет олардың түтыну мерізімін және құндарын белгілейді) ;

- сол кәсіпорында монтаждауға немесе одан әрі өндеуге жататын, басқа кәсіпорындардан сатып алынған жабдыөтау бұйымдары және жартылай фабрикаттардың;

- басқа кәсіпорындар атқаратын жұмыстар мен қызметтердің;

- сатып алынғанотынның және т. б.

ІІ. Еңбекақыға жұмсалған шығындар:

- іс жүзінде орындалған жұмысқа қосылған үстемеақы;

- өтемдік сипаттағы төлемдер (қалыптық жағдайлардан тысқары жұмыстарға, кәсіптерді қатар атқару, денсаулық үшін қауіпті жағдайлардағы жұмыстар үшін) ;

- демаляқа төлеу және т. б.

ІІІ. Заңнамен белгіленген нормалар бойынша мәндетті ақша аудару-әлеуметтік қажеттелікке ақша аударуға жатады: жалпы шыңын мөлшерінің еңбекақы төлеуге байланыстылығын анықтайтын әлеуметтік сақтандыру қорына, зейнетақы қорына (мемлекеттік және мемлекеттік емес, халықты жұмыспен қамту қорына) . -Материалдық шығын секілді (І бөлім), еңбекақыға жұмсалатын шығындар (ІІ) және әлеуметтік қажеттілікке ақша аудару да (ІІІ бөлім) кәсіпорынның меншікті капитал айналымын пайдаланумен байланысты.

IV. Негізгі капиталдың амортизациясы-ол негізгі капиталдың құнын оның тозуына қарай сол капиталдың көмегімен өндірілетін өнімге көшіру және осы құнды негізгі капталды одан әрі ұдайы өндіру үшін пайдалану процесі болып табылады.

Аммортизациялық қор ол негізгі капитал құнының орынын толтыруға арналған негізгі капиталдың тозу жиынтығы.

Аммортизацияның әр жылғы нормасы салық және басқа да міндетті төлемдер туралы заңда белгіленген.

Өндіріс процесі- бұл факторлардың өзара әіс-қимыл нәтижесінде өнімге айналуы. Өндіріс факторларының шығын құрылымы мен өнімнінің ең жоғары шығарылымы арасындағы технологиялық тәйелділік өндірістік функция арқылы көрінеді.

Өндірістік функция дегеніміз-өндіріске енгізілетін факторлар мен өнімнің шығарылуы арасындағы өзара тәуелділік.

Q= f(L, K),

Мұндағы L-еңбек (жұмыс күші) ; К-капитал; Q-өнім.

Өндірістік функция изоканта картасы арқылы бейнеленеді. Изокванта (тең өнімнің айытқымасы) -бұл өндірістік функцияның түрлендірілуң. Ол өнімнің бірдей көлемде шығарылуын қамтамасыз ететін ұштастырылған өндірістік факторлар орналасқан қисық сызықпен бейнеленеді. Ресурстарды технологиялық алмастырудың шекті мөлшері (МRTS) изоквантаның көлбеуімен өлшенеді. Бұл өндіріс көлемі өзгермей сақталғанда, өзге фактордың бірлігімен алмастыру мүмкін болған жағдайда фактордың бірлігімен алмастыру мүмкін болған жағдайда фактордың бірлік саны болып табылады.

Тауарды өндіргенде өндіріс факторларын сатып алуға жұмсалған шығынды немесе өндіріс шығынын талдау қажет. Әдетте шығындар бухгалтерлік (анық) және экономикалық шығындар болып бөлінеді.

Бухгалтерлік шығындар- бұл уыстан шығарылған мүмкіндіктер шығыны. Олар шығындалған ресурстардың (анық шығын+анық емес шығын) барлық балама тәсілдерінің ең пайдалысын қоолданғанда алған табыс сомасына тең.

Анық емес шығындар- бұл экономикалық жеке бухгалтерлік шығындардың айырмашылығы.

Шығын шамасының өнім көлеміне тәуелділігіне қарай тұрақты және өзгермелі шығындар бөлінеді. Өнімнің ең көп шығарылу мөлшерін анықтау үшін шекті шығындарды есептенйді. Шекті шығындарды өлшеу қажеттілігі кемімелі қайтарым заңының әрекетінен туындайды, оның мәні мынада: өзгермелі фактордың әр қосымша бірлігі біршама кезеңнен бастап алдыңғы өнімге қарағанда, өнімнің жалпы шығарылу үстелімін азайтады.

Сонымен, белгілі бір кезеңнен бастап шығынның өсуі өндіріс көлемнің өсуінен асып түседі.

Шығын деңгейі туралы ақпарат изокоста сызықтарын (тең шығындардың сызықтары) салуға мүмкіншілік береді. Изокоста дегеніміз- нүктелері өндіріс факторларының барлық ұүштастырылымын жалпы тең шығындарымен көрсететін сызық. Изокоста мен изокванта нүктелері жанасқанда, яғни өндіріс факторларының шектеулі өнімінің арақатынасы мен өнім бағасының арақатынасы тең болғанда фирма бағаны барынша түсіреді. Ұзақ мерзімді кезеңде фирма дамудың тиімді жолын таңдайды, бұл изокоста мен изоквантаның жанасу нүктелерін басып өтетін сызық арқылы көрсетіледі.

Тиімді өндірістің нәтижесі пайда алу болып табылады. Пайда дегеніміз-жиыгтық табыс (ТR) пен жиынтық шығындар (ТС) арасындағы айырма.

Изокванта картасы.

Изокванта жинақталымы берілген кесте.

К

Q3

Q2

Q1

0 L

1. Қысқа мерзімді кезең-бұл өндіріс факторлары бекітілген күйінде қалатын мерзім.

2. Ұзақ мерзімді кезең-барлық факторларға өзгерту енгізуге жеткілікті уақыттың бір бөлігі (барлық факторлар өзгереді) .

+

=

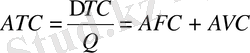

Шығындар ауытқымы мен нысандары

МС-шектеулі шығындар

МС АТС-орташа жиынтық шығындар

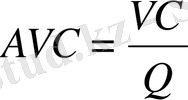

AVС-орташа өзгермелі

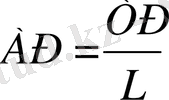

AFC- орташа тұрақты шығындар

АТС

AVC

AFC

Ауытқым шығындардың негізгі ерекшеліктері:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz