Қазақстан Республикасындағы инновациялық жобаларды басқару және олардың экономикалық тиімділігін бағалау: Атырау-Нан ЖШС мысалы

Инновациялық жобаларды басқару және олардың экономикалық тиімділігін бағалау

Мазмұны

Кіріспе . . . 3

1 Инновациялық менеджменттің экономикалық мәні мен және инновациялық жоба элементтері . . . 6

- Инновациялық менеджменттің экономикалық мәні . . . 6

- Инновациялық жоба және оның элементтері . . . 13

2 Қазақстан Кәсіпорындарындағы инновациялық даму стратегиясы және «Атырау - нан» ЖШС-нің Инновациялық-инвестициялық жоба капитал салымдары мен экономикалық тиімділігін анықтау . . . 19

2. 1 Қазақстан кәсіпорындарындағы инновациялық кәсіпкерлік және инновациялық даму стратегиясының қалыптасуы . . . 19

2. 2 Инновациялық жобаның экономикалық тиімділігін анықтау . . . 40

2. 3 Инновациялық - инвестициялық жобада капитал салымдарының көлемін анықтау . . . 46

3 Қазақстан Республикасында инновациялық қызметті мемлекеттік реттеу . . . 58

3. 1 Қазақстан Республикасында инновациялық қызметті мемлекеттік реттеу . . . 58

Қорытынды . . . 63

Пайдаланылған Әдебиеттер . . . 65

Кіріспе

Тақырыптың өзектілігі. Индустриалдық дамыған елдерде экономиканың нақтылы секторы кәсіпкерлікті мемлекеттік деңгейде дамыту мақсатымен инновациялық іс-әрекеттерді жандардыру мәселелеріне үлкен көңіл бөлінуде. Сонымен қатар, кез-келген елдегі инновациялық белсенділіктің негізгі қозғаушы күші - жоғарғы технологиялармен қаншалықты қамтамасыз етілетіндігімен анықталады.

Дағдарыстан кейінгі кезде нарықтық реформалардың нәтижелері инновациялық дамуға жаңа көзқарас қалыптастырумен анықталуда. Қазіргі қалыптасқан жағдайда ғылыми-техникалыќ прогресті жеделдетуде ерекше өнімнің ғылыми - техникалық жобалары, озық технологияларды басқарудың қазіргі заманғы жүйесін жасаумен шұғылданатын ғылыми - зерттеу, конструкторлық және жобалық ұйымдары ерекше рол атқарады. Қазақстан тек табиғи ресурстарды ғана пайдалана отырып дамитын емес, сондай-ақ өзінің интеллектуалды капиталын да пайдаланып дамитын елге айналғаны белгілі болды. Мұның өзі дүниежүзілік бәсеке ғылыми - техникалық жобалардың өте жедел (2-3 жыл аралығында) жүзеге асуын талап етеді. Сыртқы әлемдік ортада үздіксіз жүріп жатқан өзгерістер дүниежүзілік экономикадағы біздің еліміздің де орнын белгілейді, сондықтан инновациялық кәсіпкерлік өмір сүрудің және дамудың маңызды факторына айналуда. Осыған байланысты туындайтын аса маңызды жайт - инновациялық кәсіпкерлік елдің экономикасыныңөсуін және экономиканың құрылымдық қайта құрылуын қамтамасыз ететін қуатты тұтқаға айналуы болып табылады. Инновациялық кәсіпкерлік - бұл ғылыми - техникалық идеяларды, ұсыныстарды, өнер табыстарын іс жүзінде қолдануға және таратуға болатын деңгейде жеткізу қызметі. Инновациялық кәсіпкерлікті басқару мақсаты - жаңа идеяларды қолдау, бастама көтеру, оларды бақылау, инновациялық өнімді нарыққа шығаруға шығаруға жағдай жасау болып табылады [1, 56] .

Қазіргі кезде Қазақстанда ескі және жаңа инновациялық жүйелердің элементтері ұштасқан ауыспалы типтегі ұлттық инновациялық жүйеде (ҰИЖ) венчурлық қорлар қалыптастыру арқылы қызмет атқаруда. Жаңа ҰИЖ - ге индустрия мен қызмет көрсету саласындағы шағын сектордың ғылыми - техникалық ұйымдарын, шағын инновациялық кәсіпорындарды, көптеген мемлекеттік емес, коммерциялық емес, ғылыми, талдау жасаушы, консалтингтік т. б. орталықтарды жатқызуға болады.

Инновациялық кәсіпкерлік ғылымының және оның тәжірибеде жүзеге асуы арасындағы байланыстырушы буын болып табылатындықтан, ол ҰИЖ-нің маңызды бөлігі саналады. Инновациялық кәсіпкерлік негізінен жаңа өнімдер мен технологияларды құрастыру бойынша, білімдерді тауарға айналдыру бойынша тәуекелге барады. Сол себепті инновациялық кәсіпкерлік шағын фирмалар құрамы жоғары тәуекелдік нәтижесінде үнемі өзгеріп отырады, көптеген фирмалар құлдырап, оның орнына жаңалары пайда болады. Бұл белгілі бір қалыптағы құрылымдық балансты құрып, инновациялық кәсіпкерліктің «сындарлы массасын» қалыптастырады. Отандық жағдайдың ерекшелігі қазіргі кезде инновациялық кәсіпкерлік санының аздығымен және оларға қолдау көрсететін инфрақұрылымның жаңа ғана қалыптасуымен сипатталады.

Жоғарыда аталғандардың барлығы инновациялық кәсіпкерліктің қалыптасу және даму мәселелерінің ілімдік және тәжірибиелік мәнін анықтайды.

Қарастырылып отырған мәселенің өзектілігі, ғылыми тұрғыдан алғанда оның жеткілікті оның жеткілікті дәрежеде зерттелмеуі дипломдық жұмыс тақырыбын таңдауға себеп болды. Қазақстандық ғалым-экономистер А. Қ. Қошанов, М. Б. Кенжегузин, А. Е. Есентугелов, О. Сабден, Б. Н. Исабеков, Д. Муканов, Т. Исахметов, Р. С. Каренов, С. Шілікбаев, А. Ж. Орманбаев, А. Акчурин, А. Н. Дауренбекова, Н. Урузбаева, О. Қалдыбаев, К. Қажымұрат еңбектерінде кәсіпкерліктің инновациялық даму мәселелері кеңінен талданып, қомақты зерттеу жұмыстары жүргізілген.

Диплом жұмысының мақсаты: Қазақстан Республикасында кәсіпкерліктің инновациялық түрлерін жетілдірудің нарықтық механизмдерін дамуы мен тиімді қызмет атқаруын қалыптастыруда ілімдік-әдістемелік және тәжірибелік негізін тұжырымдау.

Аталған мақсатқа сай мынадай міндеттер қарастырылды:

- кәсіпкерліктің инновациялық түрлерін қалыптастыру мен дамытуды ілімдік негіздеу және объективті қажеттілігінің пайда болуының алғы шарттарын зерттеу;

- Қазақстан Республикасында қалыптасқан инновациялық кәсіпкерліктің даму тенденциясын анықтау және бағалау;

- Қазақстан Республикасында кәсіпкерліктің инновациялық түрлерін жетілдірудің нарықтық механизмдерін дамытудың мүмкіндіктерін талдау;

- Индустриялық - инновациялық стратегияны жүзеге асыру үшін кәсіпкерліктің инновациялық түрлерін қаржыландыру және қорландыру көздерін талдау;

- кәсіпкерліктің инновациялық түрлерін жетілдіру үшін маңызды инфрақұрылымды қалыптастыру бойынша ісшаралар жиынтығын негіздеу.

Зерттеу объектісі: Қазақстан Республикасының инновациялық жобаларды басқару тетіктері, венчурлық, лизингтік және франчайзингтік компаниялардың инновациялық іс-әрекеттер арқылы нақты секторға соның ішінде «Атырау нан» ЖШС-ін қызмет көрсету мүмкіндіктері болып табылады.

Зерттеу заты: Қазақстандағы инновациялыќ кәсіпкерлікті басқару дағдыларын, адами қорларды, технологияларды, өнеркәсіп құрылымын жұмылдырушы бәсеке төзімділігі деңгейі алынды

Зерттеу жұмысының теориялық-әдістемелік негізі ретінде отандық және шетелдік мына авторлардың еңбектерін қолдандық: Елбасының жыл сайынғы Жолдаулары, Қазақстандық ғалым-экономистер А. Қ. Қошанов, М. Б. Кенжегузин, А. Е. Есентугелов, О. Сәбден, Б. Н. Исабеков, Д. Муканов, Т. Исахметов, Р. С. Каренов, С. Шілікбаев, А. Ж. Орманбаев, А. Акчурин, А. Н. Дауренбекова, Н. Урузбаева, О. Қалдыбаев, К. Қажымұрат еңбектерінде кәсіпкерліктің инновациялық даму мәселелері кеңінен талданып, қомақты зерттеу жұмыстары және т. б. ақпарат көздеріне жарияланған мақалаларын пайдаландық.

Диплом жұмысының құрылымы: кіріспеден, негізгі бөлімнен және қорытынды мен пайдаланылған әдебиеттер (30) тізімінен тұрады. Диплом жұмысының көлемі - 66 бет.

1 Инновациялық менеджменттің экономикалық мәні мен және инновациялық жоба элементтері

- Инновациялық менеджменттің экономикалық мәні

“Инновация” ағылшын тілінен аударғанда жаңалық енгізу, жаңашылдық деген ұғымды білдіреді. Яғни жаңа өндірістік процесті, өнімді немесе қызметті игеру, қазіргі тілмен түсіндіргенде жаңалықты инвестициялау дегенге саяды. Ал тамыры тереңде жатқан термин латын тілінде жаңару, өзгеру сөзерімен баламаланып, бұдан бұрын болмаған жаңалық, қоғамдық қажеттіліктерді қанағаттандырудың жаңа әдісі деген түсініктеме береді.

Қазіргі уақытта әлемдік ғылыми-техникалық прогрессті инновациялық қызметтің интеллектуалдық өнімінсіз елестету мүмкін еместігіне байланысты бұл саланың өзіндік ғылыми жүйесі негізделуде. Осыған орай аталмыш сала қызметін жіктеуші ғалымдар “инновация - жаңа техника мен технологияға салынған капиталдан алынған материалдық игілік, қызмет көрсету, басқару және тағы да басқа жүйелер бойынша еңбек өндірісін ұйымдастырудың жаңа формалары” деген анықтама береді. Яғни, осы сипаттамаларды жинақтай келе инновацияның өтімділігі жоғары жаңа өнім ойлап табу екенін түсінуге болады. Бұл тұрғыдан алғанда барлық ашылған жаңалықтың инновацияға жатпайтынын айта кеткен жөн. Атап айтқанда, іргелі міндеттерді атқаруға негізделген, яғни осыған дейін белгісіз болып келген табиғат құбылыстарын ашу сияқты жаңалықтар ешқандай материалдық игіліктерді тарту етпейтіндіктен де ол ғылыми ізденістердің жемісі ретінде ғана есептеледі [2, 52] .

Қазіргі әлемдік экономикада инновацияның алар орны орасан. Инновациялық тәжірибені өндіріске қолданбастан бәсекеге қабілетті өнім алу мүмкін еместігін дамыған елдер ертерек түсініп, бар күшті осы салаға жұмсауда. Осыған байланысты нарықтық экономика кезеңіндегі бәсекелестік күресте инновация өнімнің өзіндік құнын азайту, инвестициялар ағынын арттыру, өнім өндірушінің имиджін қалыптастыру және жаңа нарықтарды, соның ішінде сыртқы нарықтарды бағындырудағы аса тиімді әрі таптырмас құралға айналуда.

Жаңашылдық (новшество) - өндіріс тиімділігін арттыруға мүмкіндік беретін, бұрын қолданылып жүргендерден спалық сипатымен ерекшеленетін, жаңа техника, конструкторлық материал немесе қандайда бір өнімді өндіру формасында болатын нақты ғылыми идеяны іске асыру нәтижесі.

Инновациялық жоба - инновациялық қызметті мақсатты басқарудың формасы ретінде инновациялық жоба ғылым мен техниканың басым бағыттары бойынша нақты мақсаттарға жетуге бағытталған, ресурстар, орындаушылар мен орындалу уақыты бойынша бір-бірімен байланысты күрделі жүйені сипаттайды.

Инновациялық менеджмент - басқарушылық шешімдер қабылдау және іске асыру нәтижесінде өндірісте ұтымды өзгерістер енгізуге бағытталған басқарушылық қызмет.

Инновациялық менеджменттің негізгі міндеті - ғылым, техника, өндіріс және тұтыну бірлігін, яғни инновациялық өнімге деген қоғам қажеттілігін қамтамасыз ететін, ұйымдастыру мен басқарудың тиімді әдістерін қолдана отырып инновациялық процестерге сандық және сапалық өзгерістер енгізе отырып басқару.

Осымен қатар инновациялық менеджменттің басты міндеттерінің бірі ұйымның бәсекеге қабілеттілігін қамтамасыз ететін, жаңалық енгізуде мақсатты іздестірулер жүргізетін, дайындайтын және іске асыратын орта қалыптастыру.

Инновациялық ортаның негізгі элементтері:

- Меншікті инновациялар, яғни ғылыми және ғылыми-техникалық нәтижелер жиынтығы немесе интеллектуалдық еңбек өнімі;

- Жаңашылдықты тұтынушылар;

- Қаржылық қамтамасыз ететін инвесторлар;

- Инновациялық процестердегі проблемаларды шешетін инфрақұрылым.

Ұйымдағы инновациялық қызметті басқаруды ұйымдастыру үшін басқару мақсатын, өз мүмкіншілігі мен басым және әлсіз жақтарын, басқару әдістерін және т. б. сұрақтардың шешімін нақты білу қажет.

Сыртқы орта

Кері байланыс

Сурет 1

Ұйымдағы инновациялық менеджмент жүйесінің құрылымы

Инновациялық менеджмент жүйесін талдау «шығу» сатысынан басталады. Оның негізгі мақсаты - тауардың бәсекелестігін қамтамасыз ету және осының нәтижесінде фирманың табысты жұмыс жасауына қол жеткізу.

Жүйедегі «кіруге» фирманың тауар өндіруге қажетті заттарының барлығы жатады: шикізат, материалдар, энергия, ақпарат, кадрлар, құжаттар.

Сыртқы орта құрамына фирма жұмысының бәсекелестік қабілетіне, тиімділігіне, тұрақты жұмыс жасауына әсер ететін макроорта (халықаралық, саяси, әлеуметтік-демографиялық, құқтық, табиғи-климаттық факторлар), микроорта (фирманың бәсекелестері, бақылаушы органдар қызметі, кәсіподақтар қызметі және т. б. ), аймақтың инфрақұрылымы (аймақтағы тұрмыстық қызмет көрсету қызметі, ғылым мен білім саласы, сауда орындары және т. б. ) жатады.

Менеджмент жүйесіндегі «кері байланыс» құрамына клиенттердің талаптары, жаңа тауардың сапасының төмендігіне байланысты туындайтын ақпараттар сияқты факторлар жатады.

Фирманың ішкі ортасына басқарушы, басқарылатын, мақсатты, ғылыми қолдау, қамтамасыз етуші жүйелер саласы жатады, олардың жиынтығы фирмадағы инновациялық жүйені құрайды.

Басқарушылық шешімдер - бұл нақты мақсатқа жетудегі талдау, болжау, оңтайландыру, экономикалық негіздеудің нәтижесі. Басқарушылық шешімдердің мақсаты кездесетін проблемаларды шешу. Проблеманы шешуге қажетті ресурстар шектеулі болғандықтан, осы проблемаларды маңыздылығына, көлеміне, тәуекел деңгейіне байланысты топтастыру қажет.

Кез-келген шешім қабылдауға мынадай үш нәрсе әсер етеді: интуиция, талдау, ұтымдылық.

Біріншісінде адамдар шешімнің дұрыс екендігін өздері сезініп, шешім қабылдайды. Екіншісінде, өткен тәжірибеге сүйеніп шешім қабылдайды. Бұл шешім түрлері жедел басқаруды қолданылады. Ал стратегиялық шешім қабылдауда экономикалық талдауға негізделген ұтымды шешімдер қабылданады.

Басқарушылық шешім сапасы - бұл нақты тұтынушыларды қанағаттандыратын және оның орындалуын қамтамасыз ететін шешімдер параметрлерінің жиынтығы.

Инновациялық менеджмент жүйесіндегі қабылданаты шешімдер сапасын қарастырамыз [3, 69] .

Сыртқы орта

кіру шығу

Кері байланыс

«Кіру» жүйесіндегі проблемалар параметрлері: тұтынушылар талаптары, сату көлемі, баға, тапсырыс мерзімі.

« Шығу» жүйесінде: жоспарланған нәтижеге жету тәуекелі, сату сенімділігі.

«Сыртқы орта» жүйесіндегі проблемалар: саяси жағдай, елдің табиғи жағдайы, аймақ инфрақұрылымы және т. б.

«Кері байланыс» тұтынушылардан келіп түскен мәліметтерді сипаттайды.

Жүйедегі шешім қабылдау процесі мыналарды қамтиды: жұмысқа дайындалу, мәлімет жинақтау, ресурстық қамтамасыз ету, құжаттарды дайындау және т. б.

Инновациялық менеджменттегі шешім қабылдау сапасын арттыру үшін негізгі мынадай шарттар орындалуы қажет:

- шешім қабылдауда ғылыми бағыттарды пайдалану;

- басқарушылық шешімдер тиімділігіне экономикалық заңдар әсерін анықтау;

- кіру, шығу, сыртқы орта, кері байланыс жүйелері туралы нақты мәліметтермен қамтамасыз ету;

- әрбір шешімді талдау, болжау, модельдеу, экономикалық негіздеу әдістерімен байланыстыру;

- шешімнің бірнеше вариантын таңдау;

- қабылданған шешімнің заңды болуы;

- шешім қабылдауда жауапкершілік және ынталандыру жүйесін жасау.

Инновациялық қызмет тәуекелмен байланысты. Әсіресе инновациялық қызметтегі мынадай тәуекел түрлерінің деңгейі жоғары:

- экономика саласындағы заңдылықтардың тұрақсыздығына байланысты тәуекел;

- сыртқы экономикалық тәуекел (сауда мен тауар кіргізуге шектеулер қою, шекараның жабылуы және т. б. ) ;

- ел немесе аймақтағы әлеуметтік-саяси жағдайдың өзгеруі;

- жаңа технология мен техника жайлы мәліметтердің нақты және жеткілікті болмауы;

- нарық жағдайы, баға, валюта курсының өзгеруі;

- өндірістік-технологиялық тәуекел [3, 21] .

Сурет 2

Әртүрлі жобалар түріне сыртқы орта факторларының әсер ету деңгейі

Сая

сат

Қо

ғам

Таби

ғат

Әлеуметтік

Экономикалық

Ұйымдастырушылық

Инновациялық

инвестициялық

3

3

2

1

1

3

3

3

2

3

3

2

2

1

2

3

3

3

2

3

1

1

2

3

2

3

2

3

3

1

1

1

2

1

3

2

1

1

1

3

2

1

1

1

3

Тәуекел деңгейі жоғары жобаларды іске асыруда тәуекел деңгейін төмендететін ұйымдастырушылық-экономикалық механизмдер іске қосылуы қажет. Осы мақсатта қолданылатындар:

- күтпеген жағдайда жобаға қатысушылардың қабылдайтын шешімі туралы алдын-ала келісу;

- жобаны іске асыру жағдайы өзгерген уақытта оны қайта реттейтін арнайы орталықтарды құру.

Тауар сапасын көтеруге байланысты енгізілетін шараның экономикалық тиімділігі мына формуламен есептеледі:

Э T - тауар сапасын арттырудан алынатын ти3мд3л3к

t…. Т- шараның қолданылу мерзімі;

Ц t - t жылында бағдарланған баға;

С t - тауар бірлігінің өзіндік құны;

Н t - тауар бірлігіне келетін салық мөлшері;

N t - t жылында болжанған тауар көлемі;

Э соп t - қосымша алынатын әлеуметтік немесе экологиялық тиімділік;

З к t - тауардың сапасын арттыруға байланысты шығындар.

Адам қоғамының даму тарихындағы техникалық жекеленген облыстарында емес, жалпы материалды-техникалық база масштабында болған бес ірі технологиялық революцияны бөліп көрсетуге болады.

Ел әлуеті

I II III IV V VI

1785 1835 1885 1935 1985 2035

Біріншісі XIII ғасырдың 70-80 жылдарында, тоқыма жэәне бұрғылау станоктарының пайда болуымен байланысты.

Екіншісі XIII ғасырдың аяғы, XIX ғасырдың басында, бу двигателінің пайда болу және тарауымен байланысты. Оның нәтижесінде үш құрамдас бөліктен тұратын еңбек құралы - машина пайда болды: механикалық двигатель- жүргізуші механизм - жұмысшы құралы [4, 23] .

Үшіншісі XIX ғасырдың аяғында, XX ғасырдың басында, электр двигателі мен іштен жану двигателінің пайда болуымен байланысты. Радиобайланыс, телеграф, автомобиль, тікұшақ пайда болды, түст металлдар, қалайыны қолдану басталды.

Төртіншісі, XX ғасырдың 50-жылдарының ортасынан басталады. Осының нәтижесінде үш буынды машинадан еңбек құралдарының жаңа төр буынды құрылымына өту іске асырылды. Мұнай және мұнай өнімдерін, газды пайдалану негізінде энергетика дамыды. Компьютерлер мен ақпараттық өнімдер пайда болып, кең тарады. Қорғаныс және бейбіт мақсатта атом қолданыла бастады.

Бесіншісі микроэлектроника, ақпарат, биотехнология, гендік инженерия, космосты игеру, спутниктік байланыстарға сүйене отырып дамыды [5, 63] .

Инновациялық менеджмент ғылымында инновацияны топтастырудың әртүрлі жолдары ұсынылған. Олардың ішінде кең тарағаны инновацияны мынадай белгілеріне байланысты топтастыру:

1. Инновацияның жаңашылдық деңгейіне байланысты:

а) Радикалды (базалық) . Ашылған жаңалықты, өнертабысты, патентті енгізу.

б) Ординарлы. Оған ноу-хау, ұтымдылықты арттыруға бағытталған ұсыныстар жатады.

2. Тауардың өміршеңдік циклі кезеңіне байланысты:

а) стратегиялық маркетинг кезеңіндегі инновация;

б) ғылыми-зерттеу және тәжірибе-конструкторлық жұмыстар кезеңіндегі инновация;

в) өндірісті ұйымдық-технологиялық дайындау кезеңіндегі инновация;

г) өндіріс кезеңіндегі инновация;

д) сервистік қызметтегі инновация.

3. Инновациялық жаңалықтың масштабына байланысты:

а) әлемдік масштабтағы инновация;

б) ел масштабындағы инновация;

в) сала масштабындағы инновация;

г) фирма масштабындағы инновация.

4. Инновацияның енгізілетін саласына байланысты:

а) білім саласындағы;

б) әлеуметтік сферадағы;

в) материалдық өндірістегі.

5. Инновацияның қолданылу сферасына байланысты:

а) фирмаішілік инновация;

б) сатуға арналған инновация.

6. Инновацияның қолданылу жиілігіне байланысты:

а) бір рет қолданылатын;

б) қайталанылатын.

7. Жаңашылдық формасына байланысты:

а) жаңалық ашу, өнертабыстар, патент;

б) ұтымдылықты арттыратын ұсыныстар;

в) ноу-хау;

г) тауарлық белгі, тауарлық марка, эмблема.

Д) технологиялық, өндірістік, басқару процесін сипаттайтын жаңа құжаттар.

8. Инновацияны енгізу нәтижесінде алынатын тиімділікке байланысты:

а) ғылыми-техникалық.

б) әлеуметтік;

в) экологиялық;

г) экономикалық.

2. Инновациялық процестердің жіктелуі:

1. Инновациялық процестердің мазмұнына байланысты:

а) техникалық

б) технологиялық

в) экономикалық

г) басқарушылық

д) ұйымдастырушылық

2. Инновациялық процесті ұйымдастыру врианттарына байланысты:

а) корпоратив ішілік,

б) бағдарламалық,

в) конкурстық

3. Инновациялық процес ерекшеліктеріне байланысты:

а) ұйым ішілік,

б) ұйым аралық,

в) инновация ұзақтығына байланысты [6, 54] .

1. 2 Инновациялық жоба және оның элементтері

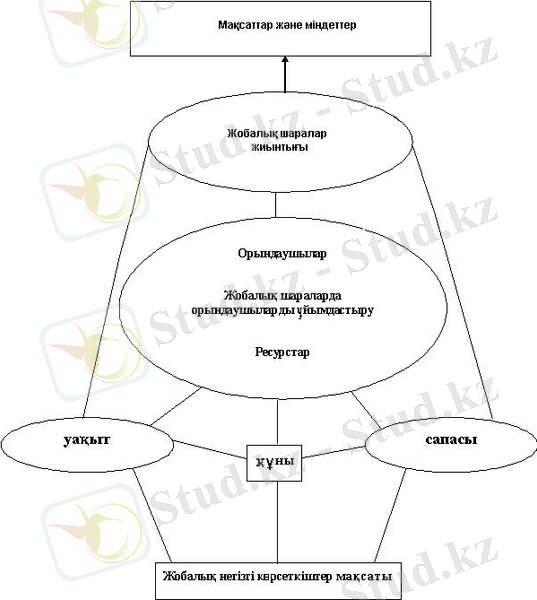

Инновациялық жоба дегеніміз бұл ғылыми зерттеу, тәжірибелік конструкторлық, өндірістік, ұйымдық, қаржылық және тағы басқа шаралардың жиынтығынан тұратын өзара байланысты мақсаттар мен бағдарламалар жүйесі және олардың жетістіктері. Бұл жүйе жобалық құжаттама жиынтығына сәйкес келу керек және нақты ғылымы техникалық мәселенің тиімді шешімін қамтамасыз ету қажет.

Инновациялық жобаның негізгі элементтері:

- жобаның негізгі мәнін сипаттайтын мақсаттар мен міндеттер;

- инновациялық мәселені шешу бойынша және қойылған мақсаттарды жүзеге асыру бойынша және қойылған мақсаттарды жүзеге асыру бойынша қолданатын жобалар;

- жобалық шаралардың орындалуын үйрену;

- жобаның негізгі көрсеткіштері (жеке тапсырмалар, тақырыпшалар, кезеңдер, шаралар және орындаушылар) оның ішінде тиімділігін сипаттайтын көрсеткіштер.

Инновациялық жоба міндеттері:

- ғылыми техникалық дамудың нақты міндеттерді шешу жолдарын қарастыру;

- инновацияларды басқаруда жобаның ғылыми техникалық дамудың сандық нақты мақсат пен нәтижесінің;

- инновацияны қалыптастыру, меңгеру, өндіру және тұтыну үдерістерін үздіксіз басқару;

- жоба мақсатын жүзеге асыруының тиімді бағыттарын анықтау;

- инновациялық жобаларды жүзеге асыруға қажетті ресурстарының теңдігін қамтамасыз ету.

Инновациялық жоба оның қатысушылары арқылы жүзеге асады. Жоба түріне байланысты оны бірнеше ұйым жүзеге асыра алады. Тапсырыс берушілер жобаның болашақтағы иегері және оның қолданушылары болып есептеледі. Инвесторлар жобаға қорға салатын заңды немесе жеке тұлға кей жағдайда тапсырыс берушінің өзі де инвестор болуы мүмкін, жеке тұлға болып Қазақстан Республикасының азаматы және шетел азаматы болып табылады. Жобалаушылар жобаның сметалық құжаттарда жақтайтын маманданған жобалық ұйымдар жоба жұмысшының кешеніне жауап беретін бір ұйым, яғни генералды жобалаушы болып табылады. Жобаны қаржыландырушы басты инвестор - банк болып табылады. Шетелде жобалаушы ретінде архитектор немесе инженер болады. Архитектор жобалық сметалық құжаттарды қалыптастыру бойынша тіркелген лицензия негізінде жұмыстарды орындайтын ұйым болып табылады. Инженер өнім жобасының өндірісімен және жүзеге асырылуымен қатар жүретін қызметтер жиынтығын орындауға лицензиясы бар жеке тұлға немесе ұйым [7, 45] .

Жабдықтаушы - жобаны материалдық техникалық қамтамасыз ететін ұйымдар. Орындаушылар келісім шартқа сәйкес жобаның орындалуына жауапты заңды тұлғалар. Оларға ғылыми техникалық кеңестер жобаның мақсатына жету үшін ғылыми техникалық шешімдердің тандалуына, шешімдерінің жүзеге асырылуына, шараның жиынтығына жауапкершілігіне болатын жобаның ғылыми техникалық шешімдерінің таңдалуына жауапкершілікте болатын, жобаның тематикасының бағыттары бойынша мамандар.

Жоба басшысы жоба басшылығын жүзеге асыратын және жобаны жүзеге асыру кезінде құралатын ұйым болып табылады.

Ғылыми техникалық даму мақсаттарының көптігі және оның міндеттері инновациялық жобаның жіктелуін талап етеді. Жобаны жүзеге асыру уақытына байланысты инновациялық жобаны ұзақ мерзімді ( 5 жылдан жоғары), орта мерзімді (3 - 5 дейін), қысқа мерзімді (3 жылдан аз) болып бөлінеді.

Инновациялық жобаның 3 аспектісін бөліп көрсетуге болады:

- инновациялық қызмет кезеңдері бойынша;

- қалыптастыру және жүзеге асыру үдерісі бойынша;

- ұйымдастыру элементі бойынша.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz