Қазақстан Республикасындағы жұмыссыздықтың мәні, әлеуметтік-экономикалық зардаптары және жұмыспен қамту шаралары

Аннотация

Бұл жұмыста жұмыссыздықтың түсінігін, нақты атауларын, жұмыссыздықтың экономикалық және әлеуметтік зардаптары көрсетілген.

Казакстан Республикасындағы жұмысбастылық пен жұмыссыздықтың әлеуметтік және демографиялық жағдайларға әсері көрсетілген, реттеу әдістері сипатталды.

Қазақстан Республикасындағы жұмыссыздарды жұмыспен қамту шараларына талдау жүргізілді. . Курстық жұмыс 0 беттен құралған, 0 сурет, 0 диаграммалардан, 0- кестеден, 0 қолданылған әдебиеттер тізімінен, 0 қосымшадан тұрады.

Мазмұны

1. 3 Жұмыссыздықтың экономикалық және әлеуметтік зардаптары

1. 4 Филлипс қисығы. Оукен заңы

9

10

2. 3 Қазақстан Республикасындағы еңбек нарығының жағдайы

3 Жұмыссыздарды жұмыспен қамту шаралары

23

25

3. 1 Жұмыссыздықпен күресу бағдарламасы

3. 2 Жұмыссыздарды еңбекпен қамту

Кіріспе

Кез келген ғылым сияқты макроэкономика да теориялардың өзара байланысы мен бақылауларға бағытталған. Сол себепті, макроэкономикалық теорияны зерттеу мақсаты бұл экономиканы қалыптастыру механизмінің түсінігі болып табылады, яғни экономикалық бақылаулар теория негізінде қалыптасқан. Әрбір теорияны дайындап алған соң, біз оларды тексеру үшін қайта бақылауларды қарастырамыз. Кездейсоқ бақылаулар экономика деректерінің қайнар көзі ретінде қызмет етеді. Мәселен, сіз дүкен аралап жүргенде бағалардың тез көтеріліп жатқанын көресіз. Жұмыс іздеп жүргенде, фирмалар жұмысшы қабылдай ма, жоқ па, соны білесіз. Біз бәріміз экономикалық процестерге қатасушылармыз. Сол себепті уақыт өте келе экономиканы сезіну қабілетіне ие боламыз. Экономикалық статистика - бұл объективті ақпараттың қайнар көзі. Өкімет фирмалар мен азаматтардың экономикалық іс - әрекеті туралы, яғни белгіленген бағалардың деңгейін және сұраныс жүйесін, табыс мөлшерін, және т. с. с. дерек алу мақсатында үнемі зерттеулер жүргізеді. Алынған деректер бойынша әр түрлі статистикалық көрсеткіштер есептелінеді, олардың жиынтығы экономиканы қалпын, жағдайын сипаттайды.

Зерттеу объектісі - макроэкономистер бұл статистиканы өздерінің талдауларында пайдаланады. Бұл экономикалық көріністерді бағалауда және тиісті әдәстерді жасағанда көмек көрсетеді.

Зерттеу пәні - экономикалық көрсеткіштер экономикалық саясатта, экономикалық талдау және бағалау үшін жиі қолданылады. Жалпы ұлттық өнім (ЖҰӨ) азаматтар табыстарының жиынтығын және өндіріс тауарлары мен қызметтер үшін жұмсалған жалпы шығын көлемін сипттайды.

Зерттеу мақсаты- барлық көрсеткіштер қалай есептелінуі мен олардың экономика туралы қандай ақпараттар алуға болатандығын қарастырамыз.

Көрсеткіштер мазмұнын анықтағанда саяси-экономикалық концепцияларға негізделіп зерттелген үрдістер мен құбылыстарға сандық талдау жасалады. Бұл концепциялар ЖІӨ, ұлттық табыс, т. б., сияқты аса маңызды макроэкономикалық көрсеткіштерге де қолданылады. Мысалы, ұлттық есептер жүйесінде қолданылатын саяси-экономикалық концепциялардың бірінде нәтижесінде құн қалыптасып, ұлттық өнім өндірілетін қызмет түрлерінің анықталуы қарастырылады.

Қазақстан үшін экономикалық өсудің тиімділігі мен сапасы маңызды мәселе. Ұзақ мерзім бойы еліміздің экономикалық дамуының нәтижесі жалпы қоғамдық өнімнің сан жағынан өсу қарқындылығы арқылы бағаланып отырды. Кәсіпорындардың болуы мен дамуы іс жүзінде олардың өздерінің өнімдерін сатудан түскен табыстар есебінен шығындарын өтеу қабілетімен байланысты болмады. Бұл жағдай кәсіпорындардың іс-әрекеттерінің тиімділігіне тәуелсіз, қаржыландырудың тыс көзі және еңбек пен капиталдың шекті өнімділігімен байланыстырылған табыстарды бөлу жүйесінің болуымен дәлелденеді. Қазақстан республикасының жүргізіп отырған экономикалық саясатының негізгі мақсаты - шет ел инвестициясының және ішкі жинақтың жоғары дейгейіндегі экономикалық ашықтығы негізінде экономикалық өсуге жету. Дамыған елдердегі экономикалық өсудің стандартты деңгейі негізінен орта есеппен жылына 2 4, 5 пайызды құрайды. Экономикалық өсуге басқа да бір мақсат - жұмыспен толық қамтамасыз ету қабыса алады. (Жұмыссыздық деңгейінің 2-3 %-дық көрсеткіші қолайлы деп саналады. Іс жүзіндегі көрсеткіш басқаша: 3, 5-8, 5 %) . Баға деңгейінің тұрақтылығы мен ұлттық валютаның орнықтылығы мақсатына мынадай жағдайда жеттік деуге болады, егер инфляция деңгейі жылына 1-2 %-ды құрайтын болса. (Іс жүзінде әдетте ол 5-10 %-ға жетеді) .

Зерттеу мақсатына жету үшін курстық жұмыстың құрылымы мен зерттеу логикасын анықтайтын мынадай міндеттер қойылған:

- жалпы ұлттық өнім және негізгі макроэкономикалық көсеткіштерін анықтау;

- нақты және атаулы жалпы ұлттық өнімін анықтау;

- жалпы ұлттық өнімді есептеу әдістерін көрсету;

- тәуелсіз жылдарындағы Қазақстан Республикасының ЖҰӨ көрсеткіштерін талдау;

- жалпы ұлттық өнім мен қор және ағыннын көрсету;

Зерттеу кезінде ғылыми оқу әдебиеттерінің, монографиялар, мерзімді басылымдар мақалалардың талдауы, сонымен бірге экономико - статистикалық және графикалық әдістердің талдаулары қолданылды.

Курстық жұмыс 34 беттен құралған, 3 сурет, 3 диаграммалардан, 1- кестеден, 25 қолданылған әдебиеттер тізімінен, 1 қосымшадан тұрады.

1 Жұмыссыздық, оның мәні және негіздері

1. 1 Жұмыссыздық және оның түрлері

Уақытша жұмыссыздық

Кейбір адамдар өз мамандықтары бойынша қызмет түрлерін таңдау мүмкіншіліктері бар кезде “жұмысаралық” жағдайда калады. Кейбіреулерін жұмыстан шығарып жіберіп, олар басқа жұмыс орнын іздеп жүреді. Басқа біреулер тұрақты жұмысын жоғалтқандықтан уавқытша жұмыссыз болады. Сонымен қатар жастар арасында алғаш рет жұмыс іздеп жүрген адамдар санаты болады.

Осы жұмыссыз адамдар жаңа жұмыс орнына немесе уақытша жоғалтқан жұмысқа қайтып келген кезде, олардың орнын басқа жұмыссыздар басады. Сондықтан, әр түрлі себептермен жұмыссыз қалған адамдар санаты құрамын өзгертсе де, осы жұмыссыздық типі қала береді. Жұмыс іздеп жүрген немесе жұмыс орнын алуын күтіп отырған адамдарға экономистер “уақытша жұмыссыздар” деген термин қолданады.

Уақытша деген анықтама бұл құбылыс мәнін нақты көрсетеді: еңбек нарығында жұмыс орны мен жұмыс күші арасында сәйкестілік орнатады. Уақытша жұмыссыздар еңбек нарығына ұсынатын “білімдері” бар деп есептеледі.

Уақытша жұмыссыздық міндетті және ерікті деп бөлінеді. Жұмысшылардың көпшілігі жұмысаралық жағдайда өз еркімен түседі, олар - өздерінің төмен жалағылы жұмыстарын жоғары жалақылы жұмысқа ауыстырады.

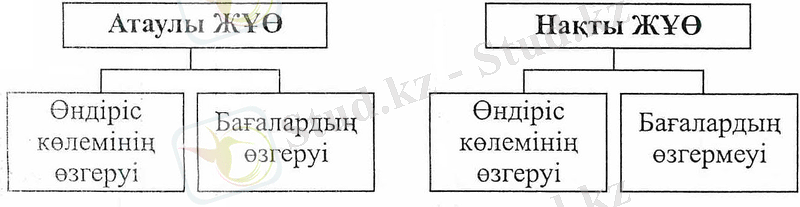

1. 2 Нақты және атаулы жалпы ұлттық өнім

Ұлттық өндірістің макроэкономикалық көрсеткіштері нарықтық бағалар арқылы есепленінеді. Олар ағымдағы бағалармен өлшенген жағдайда, олардың мөлшері атаулы шама түрінде болады. Егерде тұрақты бағалар (базалық жылдың бағалары) пайдаланылса, онда олар нақты шаманы көрсетеді. Атаулы жалпы ұлттық өнім өндірістің көлемінің өзгеруіне де, бағалардың деңгейіне де тәуелді болады. Нақты жалпы ұлттық өнім тек қана өндіріс көлемінің өзгеруіне тәуелді [3] .

Атаулы жалпы ұлттық өнім - тауарлар мен қызметтер өндірісінің ағымдағы бағалар көлемі.

Нақты жалпы ұлттық өнім - тауарлар мен қызметтердің өндірісінің тұрақты бағалармен көрсетілген көлемі.

Сурет 1. ЖҰӨ бөлінуі

Нақты ЖҰӨ-нің өсу факторлары болады. Олар:

- пайдаланылатын ресурстардың - еңбектің және капиталдың өсуі (сандық факторлар) ;

- технологиялық өсу - өндірістің жаңа технологияларды енгізу, ғылым және техниканы қолдану жолымен көбеюі, бұл сапалық фактор болып табылады.

Нақты жалпы ұлттық өнім көлемінің қозғалысы циклдық маусымдық ауытқуларға байланысты болады. Кейбіреулері өндірістік пайыздық ерекшеліктерімен байданысты: мәселен, жылдың суық кезінде үй құрылысын жүргізу көптеген қиындықтар әкеледі, сонымен қатар, жыл мезгіліне байланысты адамдардың қалауы өзгереді. Мәселен, демалуға ыңғайлы кезеңде демалысқа шығу өте көп болады және жаңа жыл сыйлықтарын алу да сол сияқты [20] .

Сурет 2. Нақты ЖҰӨ-нің өсу факторлары

Нақты жалпы ұлттық өнім көлемінің ауытқулары мен басқа да экономикалық көрсеткіштерді зерттеуде, олардың қозғалысын маусымдық факторлардан «тазалау» қажет.

1. 3 Жалпы ұлттық өнімді есептеу әдістері

Көптеген өндіріс тауарлары бірнеше кезеңдерден өтеді: бір фирмада шикізат аралық тауарға айналады, содан кейін басқа фирмаға дайын өнім өндіру үшін сатылады. Жалпы ұлттық өнімге тек соңғы өнімнің бағасы ғана кіреді.

Көптеген тауарлар және қызмет түрлері жалпы ұлттық өнімде нарықтағы бағаларымен есептелінеді, ал кейбір тауарлар мен көрстілген қызмет түрлері нарықта сипатталмайды, сол себепті нарықтық бағасы жоқ, Дегенмен, осы көрстеілген қызмет құны жалпы ұлттық өнімге енгізілуі керек, сол үшін біз оларды өлшеуіміз керек. Осындай бағалар шартты түрде есептелінген құн деген атауға ие болады. Осы шартты түрде есептелінген құндар, мысалға, тұрғылықты ортада қызмет бағасы ретінде қолданылады. Пәтерді уақытша жалға беруші адам барлық қызмет құнын төлеп, үй иесінің табысын қамтамасыз етеді, үй иесінің табысы, тұруға берген үйдің шығындары, бәрі жалпы ұлттық өнімді есептегенде осы жалдау төлеміне есепке енгізіледі. Сонымен қатар, көптеген азаматтар өз үйлерінде тұрады. Бұлар үй иесіне жалдау ақысын төлемегенімен, бәрі бір олар сол көрсетілген қызмет түрлерін пайдаланады, яғни пәтерді уақытша тұруға алатындар секілді. Сол себепті, жеке үй қожайындары падаланатын қызмет есебі үшін жалпы ұлттық өнімнің құрылымына өздері өзіне «төлейтін», «жалдау ақысы» енгізіледі. Әрине, олар жалдау ақысын өзіне төлемейді. Сауда министрлігі жалдау ақысы мөлшерін бағалайды, егерде олар өз үйлерін жалға берген жағдайда және жалдау ақысын төлеген жағдайда, сонымен бірге осы арнайы есептелінген құн өлшемін жалпы ұлттық өнімге енгізеді. Осы жалдау ақысы үй иелерінің шығындары және табыстары деп есептелінеді. Мемлекет ұсынған қызметтер де осындай жолмен бағаланады. Мысалға, тұрғындарға әкімшілік, полиция және өрт сөндірушілер қызмет көрсетеді. Осы көрсетілген қызмет құнын бағалау қиын, себебі олар сатылмайда және нарық бағасын иемденбейді. Жалпы ұлттық өнім құрамында осы мемлекеттік жұмысшылар өнімінің құнының көрсеткіші олардың жалақысы болып табылады. Көптеген жағдайларда осы тәріздес есеп өте қажет, бірақ ол тәжірибеде жүзеге асырылмайды, яғни жалпы ұлттық өнімде арнайы есептелінген құн - жалға берілген жеке үйлер, машиналар және ұзақ қолданылатын тауарлар (бұлардың бәрі адамдардың жеке өзінің бұйымдары) іс жүзінде жасалынбайды. Осымен қатар кейбір тауарлар үйде жасалынып, үйде қолданылады, олар нарықта болмайды. Мысалға, үйде дайындалған тамақтың, ресторанда дайындалған тамақтан айырмашылығы жоқ болса да тамақты дайындау барысындағы қосылған құн жалпы ұлттық өнімге енгізілмейді. Сондай-ақ жалпы ұлттық өнімге заңсыз дайындалған және сатылған тауарлардың, мәселен есірткінің бағасы енгізілмейді, яғни арнайы есептелген құн есебінің тәсілі жүзеге асырылмаса, көптеген тауарлардың бағасы мен көрстеілген қызмет бағасы мүлдем жалпы ұлттық өнімге енгізілмесе, онда жалпы ұлттық өнім - экономикалық қызметтердің нақты көрсеткішінің нәтижесі бола алмайды. Дегенмен, осы қателіктер жалпы ұлттық өнімге онша әсер етпейді [4] .

Сурет 3. Ұлттық шоттардың жалпы сызбасы

ЖҰӨ жалпы шығын көлемін, сонымен бірге экономикадағы жалпы табыс көлемін де сипаттайды. Ұлттық есеп жүйесінің үлкен бір бөлігінің көрсеткіші - бұл керек ағындарға байланысты ақпараттар. Бұл деректерді шығын құрауыштары және табыс көрсеткіштері деп екі топқа бөлуге болады.

Экономистердің көзқарасы бойынша, тек қана өндіріс тауарлары мен көрсетілген қызмет түрлерінің жалпы көлемі ғана емес, сонымен бірге өндірілген өнімнің сәйкес түрде бөлінуі және тағайындалуы есепке алынады. ЖҰӨ құрылымындағы шығындар 4 топқа бөлінеді:

1) Тұтыну (С)

2) Инвестициялар (І)

3) Мемлекеттік сатып алу (G)

4) Таза экспорт (NX)

Сонымен ЖҰӨ-ді «Ү» символымен өрнектеп, мына өрнекті аламыз:

Y = C + I + G + NX (1)

ЖҰӨ - бұл тұтынудың, инвестицияның, мемлекеттік шығындардың және таза экспорт көлемдерінің жиынтығы, ЖҰӨ құрамындағы әрбір шығын құрауышы осы топтардың біреуіне жатады. Бұл теңдік өрнек болуы - осыған кіретін айналымдардың анықтамасы әсерінен теңдік орындалады. Бұл «ұлттық есепшот тепе-теңдігі» деген атау алады.

Тұтыну - бұл үй шаруашылығында қолданылатын тауарлар мен көрсетілген қызмет түрлерінің жиынтығы, олар мынадай топтарға бөлінеді:

1) қысқа мерзімді қолданылатын тауарлар;

2) ұзақ мерзімді қолданылатын тауарлар;

3) көрсетілген қызмет.

Қысқа мерзімді қолданылатын тауарларға қысқа уақытқа ғана қызмет жасайтын, мысалы, киім және азық-түлік тауарлары, т. б. жатады.

Ұзақ мерзімді тауарларға ұзақ уақыт қызмет жасайтын, мәселен, машиналар, кіржуатын машиналар, т. б. жатады [23] .

Көрсетілген қызмет түріне тұтынушыларға жасалған қызмет, мысалы, шаштараз және медициналық қызмет және т. б. жатады.

Инвестиция мынадай топтарға бөлінеді:

1) Өндірістік капиталды салу (немесе негізгі өндірістік фактор инвестициясы жатады) ;

2) Тұрғын үй-құрылыс инвестициясы;

3) Қор инвестициясы.

Негізгі өндірістік фактор инвестициясына фирмалардың жаңа өндірістік кәсіпорындар мен жабдықтарға жұмсаған шығындары жатады.

Тұрғын ұй-құрылыс инвестициясы - бұл тұратын жаңа үйлер мен жалға беретін үйлерді салудағы шығындар.

Инвестиция қоры - бұл фирманың қордағы тауарларының бағасының өсімі (егер қорлар қысқартылса, инвестиция қоры өлшемі теріс мәнге ие болады) .

Мемлекеттік шығындар - өкімет тарапынан сатып алынатын тауарлар мен қызмет көрсетулердің жалпы құны. Бұл топқа әскери жабдықтау, тас жолдар құрылысы және мемлекеттік қызметкерлердің еңбекақысы жатады.

Таза экспорт тауарлар мен көрсетілген қызметтердің экспорт және импорт құны көлемінің айырмашылығына тең. Тепе-теңдік жағдайында, сыртқы сауда шеңберінде қарастырғанда экспорт пен импорт көлемі тең болады, демек таза экспорт нөлге тең. Мұндай жағдайда ЖҰӨ ішкі шығындар жиынтығына тең болады:

С + І + G (2)

Бірақ, егерде экспорт импорттан көп болса, онда біз әлемдік нарыққа «нетто-экспортшы» ретінде қатысамыз, сонда ЖҰӨ ішкі шығын көлемін жоғарлатады. Сол сияқты, егерде импорт экспортқа қарағанда көп болса, онда біз әлемдік нарыққа «нетто-импортершы» ретінде қатысамыз, сонда таза экспорт теріс мән болып табылады және шығын көлемі өндіріс көлемінен жоғары болады [5] .

Ұлттық есеп жүйесінде көбінесе табыс жиынтығының көрсеткіші ретінде ЖҰӨ қолданылады, ЖҰӨ-ден кейбір құрауыштар арқылы ерекшеленетін басқа да табыс көрсеткіштері қолданылады. Тәжірибе жүзінде табыс көрсеткіштерінің айырмашылығы шамалы, себебі олардың қозғалысы бірдей. Дегенмен, көрсеткіштердің айырмашылығын білу шарт. Әр түрлі табыс көрсеткіштерінің байланысын нақты білу үшін кезекпен ЖҰӨ-нен әр түрлі құрауыштарды игере отырып қарастыру керек. Таза ұлттық өнімді (ТҰӨ) алу үшін, өндірістік кәсіпорындар, жабдық және тұрғын үйлердің жылына төмендейтін құны өлшемін, яғни капиталдың негізгі тозу құнын есептейміз:

ТҰӨ = ЖҰӨ - капиталдың негізгі тозу құны немесе амортизация

Ұлттық есеп жүйесінде капиталдың негізгі тозу құны амортизациялық шығындар деп аталады.

Дегенмен, капиталдың негізгі тозу құны - бұл өндіріске кеткен шығындар, сонда ЖҰӨ-нің осы құннан айырмасы экономикалық қызметтің таза нәтижесін сипаттайды. Осы себептен, көптеген экономистардың айтуынша, таза ұлттық өнім (ТҰӨ) көрсеткіші ЖҰӨ-ге қарағанда экономика жағдайын жақсы сипаттайды. Ұлттық есеп жүйесіндегі келесі көрсеткіш фирмадағы жанам салық сомасына жүргізіледі, мысалы, сату салығы. Осындай салықтар таза ұлттық өнімнің 10%-ына дейін құрайды және тұтынушының тауарға бөлетін бағасы мен фирманың сату бағасының арасындағы айырмашылықты фирма алмағандықтан, ол табыстың бір бөлігі болып табылмайды. Таза ұлттық өнімнен жанама салықтарды алып тастасақ, ұлттық табыс атты көрсеткішті аламыз.

ҰТ = ТҰӨ - жанама салықтар (3)

немесе

ҰТ = бір жылдағы барлық табыстардың сомасы = жалақы +

пайда+капиталға пайыз+ жер рентасы (4)

Ұлттық табыс барлық экономика агенттерінің табыс жиынтығын көрсетеді. Ұлттық есеп жүйесінде ұлттық табыс, табыс алу тәсіліне байланысты бес құрауышқа бөлінеді. Осы бес санат (категория), сонымен бірге әрқайсысының ұлттық табыстағы үлесі төменде пайыз түрінде көрсетілген:

1) Еңбекақы (73%) . Жұмысшылардың алатын жалақысы мен сыйлығы.

2) Жеке меншік табыстар (70%) . Мысалы, кішігірім дүкендер, фермалар және т. б.

3) Ренталық табыс (2%) . Жылжымайтын мүлік иелерінің алатын пайдасы, оған қоса өздері өзіне «төлемейді» деп есептелінген жалдау ақысыжатады.

4) Корпорация пайдасы (11%) . Жұмысшылар мен несие берушілерге төленген төлемнен қалған корпорация пайдасы.

5) Таза пайыз (7%) . Белгілі бір елдің кәсіпорын төлемдерінің пайыздық сома мен олар арқылы алынған пайыздық сома елдердің экономикалық агенттерінен түскен пайыздық соманы қосқанға тең. Осындай түзетулердің көмегімен ұлттық табыстан жеке табысқа өтуге болады, яғни үй шаруашылығы мен корпоративті емес кәсіпорындар алатын табыс. Осылардың ішінде 3 ең керекті түзетулер бар:

Біріншіден, өзінің пайдалануына қалдыратын немес мемлекет салығын төлемеуге бағыттайтын корпорация пайдасын ұлттық табыстан алып тастау керек, бұл үшін ұлттық табыс көлемінен корпорация пайдасын алып тастайды және дивидендтер сомасын қосады.

Екіншіден, ұлттық табыс көлеміне трансферттік төлемдердің таза сомасын қосу қажет, ол жеке азаматтарға төленген трансфертті төлемдердің әлеуметтік сақтандыру үшін мемлекетке аударған салымнан алып тастаған сомасына тең [8] .

Үшіншіден, кәсіпорындардың пайыздық төлемдерінің орнына үй шаруашылығының пайыздық түсімдерін енгізу керек, бұл түзету пайыз түрінде алынған жеке табыстың қосылғанынан және таза пайыз көлемін шегеріп тастау жолымен жүзеге асады. Жеке табыс мынаған тең:

- корпорация пайдасы

- әлеуметтік сақтандыруға салынған салымдар

- таза пайыз

+ дивидендтер

+ мемлекеттен халыққа берілетін трансфертті төлемдер

+ жеке табыс (пайыз түрінде алынған) [22] .

Жеке табыс сомасынан мемлекетке төленетін кейбір салық емес төлемдерді алып тастасақ, қолда бар табыс көлемі шығады (мәселен, қоғамдық көлік үшін төлем) . Қолда бар табыс = жеке табыстар - жеке салықтық және салықтық емес төлемдер.

Жеке табыс - бұл үй шаруашылығы иелігінде және мемлекеттік салық міндеттерін орындағаннан кейінгі корпоративті емес кәсіпорындар иелігінде қалатын қажеттіліктер.

Көбінесе баға деңгейінің көрстекіші ретінде тұтыну бағасының индексі (ТБИ) қолданылады. Тұтыну бағасының индексі есебімен статистика агенттілігі шұғылданады. Ең алдымен тауарлар мен көрсетілген қызмет түрлерінің бағасы туралы жинақ жүргізіледі. Жалпы ұлттық өнім бір көрстекіш ретінде көптеген өндірілген тауарлар мен көрсетілген қызметтердің бағасын көрсетеді, сол сияқты тұтыну бағасының индексі де көптеген тауарлар мен қызметтердің бағасын көрсетеді. Бұл - жалпы баға деңгейінің көрстекіші [9] .

ТБИ - маңызды көрстекіш, бірақ ол баға қозғалысының жалғыз көрстекіші болып табылмайды. Басқа көрсеткіш - бұл тұтынушылар емес, фирмалар тұтынатын қарапайым тауар жиынының көтерме бағасын көрсететін индексі болып табылады. Осы жалпы баға индексімен қатар статистика агенттілігі жеке топ тауарларының индексін есептейді, мәселен азық-түлік, энергия, тұратын жер.

Жалпы ұлттық өнім дефляторы - ағымдағы бағалардың базистік кезеңдегі баға деңгейіне қатынасын, яғни өндіріс көлеміне емес, бағалардың салыстырмалы өзгеруін сипаттайды.

Жалпы ұлттық өнім дефляторы мен тұтыну бағасының индексі жалпы баға деңгейі туралы экономикада әр түрлі ақпарат береді. Осы екі көрсеткіш арасында үш негізгі айырмашылық бар:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz