Қазақстан Республикасындағы шағын кәсіпкерлікті дамытудың экономикалық тиімділігі: PERFECT ЖШС мысалында

МАЗМҰНЫ

КIРIСПЕ . . . 3

1 ҚАЗАҚСТАН РЕСПУБЛИКАСЫНДА ШАҒЫН КӘСІПКЕРЛІКТІ ДАМЫТУДЫҢ ЭКОНОМИКАЛЫҚ ТИІМДІЛІГІ . . . 5

- Шағын бизнес түсінігі және оның экономикадағы орны мен маңызы . . 5

1. 2 Қазақстан Республикасында шағын бизнестің даму деңгейi және қазіргі кездегі жағдайы . . . 9

2 ШАҒЫН КӘСІПОРЫННЫҢ ЭКОНОМИКАЛЫҚ ҚЫЗМЕТІН ТАЛДАУ «PERFECT» ЖШС МЫСАЛЫНДА . . . 17

2. 1 «PERFECT» ЖШС-нің қаржы-шаруашылық қызметін талдау . . . 17

2. 2 «PERFECT» ЖШС-нің қаржылық жағдайын талдау әдістері . . . 22

3 ШАҒЫН БИЗНЕСТІ ДАМЫТУ ЖОЛДАРЫ . . . 30

ҚОРЫТЫНДЫ . . . 34

ПАЙДАЛАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ . . . 36

КIРIСПЕ

“Бiздiң елiмiздiң болашағы - оның интелектуалдық қоры, ғылым және инновация жетiстiктерiнде”. Бұл сөздер елбасымыздың халыққа арналған “Қазақстан - 2030” Жолдауында айтылған болатын.

Қазақстан Республикасы XXI күрделi өзгерiстермен аяқ басты. Бұл мәселенiң өзектiлiгi әлемдiк экономикалық қауымдастықта елiмiздiң нарықтық бағытта дамушы ел деп танылуымен арта түстi. Себебi Елбасымыз атап көрсеткенiндей “мемлекетiмiз әлем таныған, алдыңғы қатарлы елдер қатарына қосылуы керек”. Сондықтанда болар бүгiнгi күнi экономикалық дамудың тиiмдi жолдарын табу туралы мәселелi сұрақтар кең түрде талқылауға түсiп отыр. Ол үшiн елде тұрақты экономикалық өсу және соны жүзеге асыру үшiн мемлекеттiк бағдарламалар немесе стратегиялар қажет.

Егемендiк алғаннан кейiнгi макроэкономикалық көрсеткiштерге назар аударсақ ұлттық экономикада 1998 жылдан бастап экономикалық өсу байқалды. Тiптi соңғы екi-үш жылда ЖIӨ-нiң өсу деңгейi 10% көлемiнде болып отыр. Бұл шама елiмiз үшiн үлкен жетiстiк, яғни әлем бойынша ЖIӨ өсiмi бойынша басты орындардамыз. Бірақ осы ЖІӨ-нің үлесінде шғын іскерліктің үлес салмағының басым болуы сол елдің тұрақты экономикалық өсуін қамтамасыз етеді. Ал Қазақстанда ЖІӨ-де шғын іскерліктің рөлі бүгінгі таңда 30%-дан ғана асып отыр. Ал Елбасымыздың кезекті Жолдауында шағын іскерліктің ЖІӨ-гі үлесін алдағы жылдары 60%-ға дейін жеткізу керектігін баса атап өтті. Осы аталған шғын іскерліктің үлесін арттыру еліміздегі басты мәселелердің бірі болып отыр. Сондықтан экономикалық дамудағы және халықты әлеуметтік жұмыссыздық мәселесінен алып шығудың маңызды жолы болып отырған кіші кішіті макроэкономикалық талдаудың маңыздылығы жоғары болып отыр.

Қазақстанның соңғы жылдары жетiстiктерге жетуi жер қойнауымыздағы минералды қорымыздың бай болуымен және соңғы жылдары мұнай бағасының өсуiмен тiкелей байланысты болып отыр. Елiмiз экономикасы әлi де Кеңес Одағы құрып кеткен шикiзаттық негiзде болып отыр. Ал дамыған елдердiң қай-қайсысын алып қарамасақ олар шикiзаттық өндiрiстен сервистiк-технологиялық өндiрiске өтiп кеткен, ал шикiзаттық өндiрiспен даму жағынан артта қалған және дамушы елдер ғана айналысады екен. Елбасы атап өткендей, елiмiз жоғары дамыған елдер қатарына қосылу үшiн және экономикамыз шикiзаттық өндiрiске тiкелей байланысты емес тұрақты экономикалық өсу үшiн реформалар жүргiзiп және ұзақ мерзiмдi стратегиялар мiндеттi түрде керек болды.

Рыноктық экономика негiзiнде осындай тұрақты экономикалық өсуге әкелетiн, бәсекеқабiлетi жоғары өнiмдер шығаруға мүмкiншiлiк туғызатын, елiмiздi дамыған елдер қатарына бiр қадам болса да жақындататын басты құралдың бiрi - іскерлік қызмет, нақтылай айтсақ шағын бизнестiң үлесi айтарлықтай болмақ. Әсiресе бұл салаға кіші инновациялық іскерліктiң берер нәтижесi ерекше. Себебi өмiр өзi көрсеткенiндей, шикiзат сатуға бейiмделген экономика құлдырауға бағытталған. Тек жоғары сапалы, ең соңғы ғылым жетiстiктерiне сай техника мен технологиялар ғана экономиканы көркейтiп, халықтың тұрмыс деңгейiн жақсартуға қабiлеттi.

Шағын бизнес кез-келген мемлекет экономикасының негiзгi саласының бiрi. Кіші және орта іскерлікке кез келген рыноктық экономикасы дамыған елдердiң 10 кәсiпорынының 9-ы жатады. Егер, Еуропа елдерiнде әр мың тұрғынға шаққанда 45-50 кіші кәсiпорын болса, АҚШ-та ол көрсеткiш 75 кәсiпорын шамасында, ал Қазақстанда не бары 7-8 кәсiпорын ғана құрайды екен.

Бүгiнгi Республикамызда экономиканы рыноктық қатынаста қайта құру жолында оның негiзi болып табылатын іскерлік қатынастарды дамытып, оны жандандыру және оларды мемлекеттiк қолдау күн тәртiбiндегi өзектi мәселелердiң бiрi.

Сондықтан курстық жұмыс тақырыбы “Қазақстан Республикасындағы шағын кәсіпкерлікті дамытудың экономикалық тиімділігі” деп алынды.

Жұмысты орындаудағы мақсат болып Қазақстан Республикасында кіші кәсіпкерліктiң қалыптасу мәселелерi мен даму болашағын қарастыру.

Осыған байланысты шағын бизнес қызметтiң, іскерліктiң құқықтық-теориялық мәселелерiн, шағын бизнестiң жалпы экономикада алатын орнын, оны мемлекеттiк қолдау саясатының басты бағыттарын, сондай-ақ кіші кішітi инновациялық қолдау саясатының артықшылықтарын, елiмiздiң егемендiгiн алғаннан бастап қазiрге дейiнгi шағын бизнестің қалыптасуы мен дамуын, сондай-ақ туындап отырған мәселелерiн және одан шығу жолдарын қарастыру жұмысты орындаудағы мiндеттер болып табылады.

Курстық жұмыстың 1-ші бөлімінде экономикадағы іскерлік ұғымына тоқталып және соның нәтижесінде туындайтын шағын бизнес және оның экономикалық өсумен байланысына тоқталып өтпекшімін. Ал жұмыстың 2-ші бөлімінде еліміздегі шағын бизнестің қаржылық жіне шаруашылық қызметін жан-жақты қарастырмақшымын. 3-ші бөлімде сол шағын бизнесті дамытудың жолдары мен мәселелерін қарастырмақшымын. Жұмыс барысында көптеген сызбалар, суреттер және статистика мәліметтерінен талдау жасалған кескіндемелер кездеседі.

.

1 ҚАЗАҚСТАН РЕСПУБЛИКАСЫНДА ШАҒЫН КӘСІПКЕРЛІКТІ ДАМЫТУДЫҢ ЭКОНОМИКАЛЫҚ ТИІМДІЛІГІ

1. 1 Шағын бизнес түсінігі және оның экономикадағы орны, маңызы

Рыноктық қатынастардың қазiргi заманғы жүйесiнiң қалыптасуы шағын бизнестiң пайда болуымен және дамуымен тығыз байланысты.

Буржуазиялық саяси эканомикада “іскерлік” түсiнiгi XVIII ғасырда пайда болды. Кәсiпкерлiк - инициативалы шаруашылық қызмет тәуекелмен жасалатын жекеменшiк, қарыздық және басқа да құралдар мен мүлiктер негiзiне пайда табу қызметтерi.

ҚР-ның Азаматтық кодексiнде іскерлікке келесiдей анықтама бередi: “Кәсiпкерлiк - меншiк түрлерiне қарамастан, азаматтар мен заңды тұлғалардың, тауарларға (жұмысқа, қызметке) сұранымды қанағаттандыру арқылы таза табыс табуға бағытталған, жеке меншiкке не мемлекеттiк кәсiпорынды шаруашылық басқаруға құқығына (ммелекеттiк іскерлік) негiзделген ынталы қызмет. Кәсiпкерлiк қызмет кәсiпкердiң атынан, оның тәуекел етуiмен және мүлiктiк жауапкершiлiгiмен жүзеге асырылады”.

Кәсіпкерлік қызметпен шұғылданатын шағын кәсіпорындар - есеп беру жылы жұмыскерлердің (қосымша істеушілерсіз) тізімдік орташа саны 50 адамнан аспайтын, өз қызметтерін коммерциялық негізде жүзеге асыратын, әділет органдарында тіркелген және статистикалық тіркеуге енгізілгензаңды тұлғалар. «Шағын бизнес» кәсіпорындары - мына критерилерге жауап беретін кәсіпорындар (заңды тұлғалар) :

- жұмыскерлердің орташа жылдық саны (қосымша істеушілерді қоса) 50 адмға дейін;

- активтердің жылдық орташа жалпы құны 6 есе есептік көрсеткіштен аспайтын;

Мынадай ұйымдық-құқықтық нысанда кәсіпкерлік қызметпен шұғылданатын заңды тұлғалар:

- толық серіктестік;

- сенім серіктестігі;

- жауапкершілігі шектеулі серіктестік;

- қосымша жауапкершілікті серіктестік;

- өндірістік кооператив.

Шағын бизнестің дамуын сипаттайтын негізгі көрсеткіштер істеп тұрған шаруашылық субьектілері бойынша есептеледі. Істеп тұрған кәсіпорындарға мыналар жатады:

- белсенді, ағымдағы жылы қандай да бір қызметті жүзеге асырған;

- жаңа, яғни таяуда ғана тіркелген, бірақ әлі өндірістік қызметті бастамаған;

- уақытша тоқтап тұрған кәсіпорындар.

Шағын бизнес бұл кәсіпкерліктің аясындағы ұғым, яғни мұнда бiр немесе бiрнеше кәсiпкер пайда табу мақсатында іскерлік қызметтер жасап, жоғары тәуекелдiктерге баруы деп түсiнсек болады. Әсiресе, шағын бизнес нарықтық экономиканың қайнар көзi болып табылады. Осы шағын бизнес арқылы көптеген әлеуметтiк - экономикалық мәселелердi шешуге болады. Осы шағын бизнестi дамыту арқылы елдiң тұрақты экономикалық өсуiн қамтамасыз ету, халықтың негiзгi бөлiгiң жұмыспен қамту, қоғамда орта тапты қалыптастыру қызметтерiн атқарады.

Шағын бизнестiң өзiндiк артықшылықтары да бар. Оларға:

- Сыртқы экономикалық факторлардың өзгеруiне тез бейiмдiлiгi;

- Кіші инновациялық іскерлік бiр салада тоқтап қалмай экономиканың барлық сферасын қамтиды;

- Шағын бизнес iрi компанияларға қарағанда ғылыми - техникалық зерттеулер нәтижелерiн инновацияларды өнеркәсiпке жылдамырақ енгiзедi;

Осындай елеулi артықшылықтары бола отырып шағын бизнес келесi салалар бойынша бөлiнедi:

1) шағын бизнестің іскерлік қызметтiң бағытталуына байланысты: өндiрiстiк, коммерциялық, қаржылық, инновациялық болып бөлiнедi;

2) кәсiпкердiң функционалды операциясының құрылымына қарай: өндiрiспен басқару, қаржыландыру және делдалдық қызмет:

3) шаруашылық түрлерiнiң санына байланысты : бiр профильдi, көп профильдi;

4) шаруашылықтың салаларына бағытталуына байланысты: өндiрiстiк, агроөндiрiстiк, ауыл шаруашылық, құрылыста және басқада халық шаруашылық салаларында.

Шағын бизнес нарық қатынастарын ұдайы iске қосып отыратын орта. Экономиканың өтпелi кезеңiндегi шағын бизнес ең алдымен рыноктың тауармен толығуына және жаңа жұмыс орындарының құрылуына мүмкiндiк бередi. Жалпы алғанда, іскерлік экономикада нақты белсендi, бәсекелес ортаны ғана қалыптастырып қоймайды, сонымен қатар, мемлекеттiң экономикалық дамуында оның тұрақталығының индикаторы есептi қоғамда орта тапты жасақтайды. Шағын бизнестiң әлеуметтiк мiндетiне:

- Халықты жұмыспен қамту және жұмыссыздық мәселесiн шешу;

- Тұрмыс деңгейiн жоғары болуын қамтамасыз ету;

- Адамның өмiрге тың сенiммен қарауының мүмкiндiктерiн арттыру;

Ал шағын бизнестiң экономикалық мiндеттерiне келесiлердi жатқызуға болады:

- Экономиканың бәсекеге қабiлеттiлiгiн арттыру;

- Жаңа жұмыс орындарын ашу;

- Рыноктағы сұранысқа және жалпы өзгерiстерге тез бейiмделу;

- Шектеулi ресурстарды тиiмдi пайдалану;

- Экономикалық активтi халықты барынша ынталандыру;

- Инвестицияларды тиiмдi салаларға тарту;

- Инновациялық жаңалықтарды ашып оны өндiрiске енгiзу;

- Кластерлiк жүйенiң дамуы;

- Лизингтiк қатынастардың дамуы;

- Өнiмдердiң сапалылығының жоғары болуы;

- Тұрақты экономикалық өсудi қамтамасыз етiп, ЖIӨ-нiң өсуiне өз үлесiн қосады;

Дамыған елдердiң тәжiрибесi шағын бизнес экономиканың даму қарқынын арттыра түсетiнiн көрсетедi. АҚШ-та барлық жұмыс күшiнiң 50%-iн іскерлікпен шұғылданушылар құрайды. Iшкi өнiмнiң 33%-i шағын бизнес үлесiнде. Жапонияда жұмыс күшiнiң 80% шағын бизнеспен шұғылданады және жалпы өнiмнiң 55% үлесiн алып отыр. АҚШ-та шағын бизнес ғылыми зерттеу жұмыстарының 3% ғана жүзеге асырса да, өндiрiске енгiзiлетiн iрi жаңалықтардың экономикадағы елеулi үлесi 50% құрайды.

Қазақстанда бүгiнгi күнi кіші және орта іскерлік бастан кешiрiп отырған қатынастарға қарамастан, экономиканың серпiндi дамып келе жатқаны белгiлi болып отыр. Ең бастысы шағын бизнес саны өсiп келедi. Өсiм соншалықты жоғары да емес, небәрi пайыздық бөлiгi ғана. Оның ЖIӨ-де өзiндiк үлесi бар. Ол 30 % құрайды. Қазiргi кезде іскерлік Қазақстанның бүгiнгi экономикасында лайықты орын алуда.

Кіші кәсiпорындардың соңғы жылдары күрт ұлғаюы жаңа нарықтық құрылымның қалыптаса бастағандығының айғағы. Алайда заңды тұлғалардың жалпы санының 70% ғана жұмыс iстейдi.

Заңды түрде тiркелiп, мерзiмiнде жұмыс iстеген кіші кәсiпорындардың басты көпшiлiгi алматы қаласында орналасқан.

Жұмыспен қамтудың салалық құрылымын қарастырсақ кіші кішіпен айналысатын әрбiр үшiншi адам сауда жүйесiнде, әрбiр бесiнсiшi өнеркәсiптiк өндiрiсте, әрбiр алтыншысы құрылыста еңбек етедi. Тұрғындарды жұмыспен қамтудың саны жағынан алғанда сауда саласында олардың 36, 1%, өнеркәсiптiк өндiрiс орындарында 21, 2 % iстейдi, қалғандары түрлi қызмет көрсетумен айналысады . Бұл деректiрдiн сауда iсi әлi де басым екендiгiнде, салалық құрылымдарда өндiрiс көлемi әлiде өзгере қоймаған көруге болады. Шағын бизнес саласында жұмыспен қамту және фирмалар санының өсуi - негiзiнен коммерциялық кәсiпорындар есебiнен толығып, жалпы алғанда баяу өседi.

Шағын бизнестi дамыту жөнiндегi ақпаратты талдағанда агроөнеркәсiптiк кешендегi шағын бизнес қазiргi уақытта елiмiздiң эканомикасына тиiстi үлес қоса алмай отырғанын немесе табысын жасырып ұстайтынын байқауға болады . Сонымен бiрге эканомиканы сараптағанда мемлекеттiң стратегиялық бағытын жүзеге асыруда кіші кіші басты құралдардың бiрiне айналды .

Кіші іскерлік, әсiресе агроөнеркәсiптiк өндiрiс саласында мықты дамуы тиiс. Өткен жылдары ауыл шаруашылық шикiзатының басым бөлiгi республикадан тыс жерлерге тасымалданып, сол жерлерде өнделiп, дайын өнiм сапасы төмендедi, шығынға жол берiлдi.

Бүгiнгi таңда шағын бизнес эканомикасының еркше бөлiгi ретiнде нақты жұмыс iстеп, даму үстiнде деп сенiммен айтуға болады. Ал шағын бизнес Қазақстанды дағдарыстан алып шығатын локомотивтiң нақ өзi.

Елбасымыз биылғы жылы “Бәсеке қабiлеттi Қазақстан”, “Бәсеке қабiлеттi экономика” және “Бәсеке қабiлеттi халық” деген Қазақстан халқына Жолдауында, елiмiз үшiн өзектi мәселелердiң бiрi Индустриалды-инновациялық стратегия екенiн атап көрсеттi.

Қазақстан экономикасының нарықтық қатынастарға өтпелi кезеңiнде экономикада іскерлік қызмет даму үстiнде. Кәсiпкерлiк, әсiресе шағын бизнес рыноктық жүйеде толық қанды қызмет ету үшiн кәсiпорын жаңа технологиялар мен жаңалықтар ашып отыруы керек.

Нарықтық қатынастар аясында жүзеге асырылып жатқан іскерлік қызметтiң мемлекет тарапында және экономика өмiрiнде атқаратын ролiнiң ұшан теңiз екенi дәлелдеудi қажет етпейдi. Қазiр дамыған өркениеттi елдердiң қайсысын алып қарасақ та кіші және орта іскерліктi дамыта отырып, айтарлықтай жоғары дәрежеге жеткенi баршаға мәлiм.

Бүгiнгi Республикамызда экономиканы нарықтық қатынаста қайта құру жолында оның негiзi болып табылатын іскерлік қатынастарды дамытып, оны жандандыру және оларды мемлекеттiк қолдау күн тәртiбiндегi өзектi мәселелердiң бiрi.

Нарықтың өрлеп, өркендеуi іскерліктiң қызметтерiне айтарлықтай тәуелдi болады. Әсiресе, шағын бизнес нарықтық экономиканың қайнар көзi болып табылады. Осы шағын бизнес арқылы көптеген әлеуметтiк - экономикалық мәселелердi шешуге болады. Шағын бизнестi дамыту арқылы елдiң тұрақты экономикалық өсуiн қамтамасыз ету, халықтың негiзгi бөлiгiң жұмыспен қамту, қоғамда орта тапты қалыптастыру қызметтерiн атқарады.

Осыған байланысты Қазақстан Республикасы Президентi Н. А. Назарбаев өзiнiң “Қазақстан-2030” атты стратегиялық бағдарламасында елiмiздiң экономикалық саясатының бiрден-бiр басымды бағыты кіші және орта кіші деп атаған болатын

1. 2 Қазақстан Республикасында шағын бизнестің даму деңгейi және қазіргі кездегі жағдайы

Қазақстан экономикасы егемендiгiн алғаннан кейiн iрi кәсiпорындары бар жоспарлы экономикадан рыноктық экономикаға өтуiне байланысты шаруашылық қызметтiң негiзгi түрi, халықты жұмыспен қамтудың бiрден-бiр көзi, ел дамуының болашағы кіші және орта кіші болып табылды. Елiмiздегi шағын бизнестiң дамуы қарқынды түрде жекешелендiру бағдарламаларын iске асырғаннан бастап көрiне бастады. Осы кезеңдегi шағын бизнестiң дамуын 4 кезеңге бөлсек болады:

Бiрiншi кезең - бағаларды либеризациялау (1991-1992), бұл кезеңнiң ерекшелiгi 90-шы жылдардан кейiн iрi өнеркәсiптердiң жабылуына байланысты мыңдаған жұмыссыз қалған қызметкерлердi жұмыспен қамту үшiн шаруашылықтың сауда және қызмет көрсету салаларында кіші және орта кішітi дамыту, яғни бұл сфераларда ақша айналысы жылдам жүретiн болғандықтан. Осы уақытта елiмiзде 34, 5 мың кіші кіші субъектiлерi құрылды. бiрақ олардың тек қана 6%-ғана экономикалық активтi қызмет ете алды. Ал олардың өндiрген өнiмдерiнiң ЖIӨ-гi үлесi 7%-ды құрады.

Екiншi кезең - мемлекеттiң қатаң түрдегi монетарлық және қайта құрылымдық фискалды саясаты, жекешелендiрудiң қарқынды жүргiзiлуi (1993-1995) . Бұл кезеңде елiмiздегi дағдарыстың ауыр болуы, мемлекеттiң қатаң саясаттары өндiрiсте жұмыс iстейтiндердiң санын мүлдем азайтып жiбердi. 1995 жылы 1992 жылға қарағанда шағын бизнестiң ЖIӨ-гi үлесi 4, 7%-ды ғана құрады. Осының салдарынан жұмыссыздық мәселесi өстi.

Үшiншi кезең - (1996-2004) . Бұл кезеңде шағын бизнестi мемлекеттiк және қаржы-несиелiк қолдаулар арқасында қайтадан бұл сала жандана бастады. Нәтижесiнде елде ресторандар, кафелер, дүкендер, қызмет көрсету оырндары, сауда-саттық кәсiпоырндары саны көбейе бастады. Шағын бизнестiң ЖIӨ-гi үлесi 28, 5%-ды құрады.

Төртiншi кезең - ел экономикасының сапалы түрде дамуы (2005-2010) . Бұл кезеңде елiмiздегi кіші және орта іскерліктi сапалы түрде дамыту, олардың өнеркәсiптiк салаларда қызмет ететiндерiне қолдау шараларын күшейту жүргiзiлдi. Сонымен қатар, ел экономикасының өсуiмен бiрге шағын бизнес те қарқынды дами бастады. Осының есебiнен жұмыссыздық та азаю көрiнiсiне ие болды. Бүгiнде кіші кәiспкерлiктiң ЖIӨ-гi үлесi 40%-дан асты. Ал Елбасымыздың ұсынысы бойынша ұлттық экономиканың тұрақты дамуын қамтамасыз ету үшiн кіші кіші ЖIӨ-нiң 60%-ын құрауы керек. Ол алдағы жылдардың еншiсiнде болып отыр. Жалпы елдегi кіші шағын бизнес саласындағы үлесiн келесi 1-ші суреттен көре аламыз:

1 - сурет - Шағын бизнестiң жалпы кәсіпкерлік қызметтегi үлесi

Суреттен көрiп отырғанымыздай, бүгiнде шағын бизнестің үлесi айтарлықтай, яғни жұмыссыздықты, халықтың әл ауқатын көтеретiн және тұрақты экономиканың өсуiн қамтамасыз ететiн шағын бизнес екенi белгiлi.

Жұмыспен қамтудың салалық құрылымын қарастырсақ шағын бизнеспен айналысатын әрбiр үшiншi адам сауда және қызмет көрсету жүйесiнде, әрбiр бесiнсiшi өнеркәсiптiк өндiрiсте, әрбiр алтыншысы құрылыста еңбек етедi. Тұрғындарды жұмыспен қамтудың саны жағынан алғанда сауда саласында олардың 36, 1%, өнеркәсiптiк өндiрiс орындарында 21, 2 % iстейдi, қалғандары түрлi қызмет көрсетумен айналысады. Бұл деректерден сауда iсi әлi де басым екендiгiнде, салалық құрылымдарда өндiрiс көлемi әлiде өзгере қоймаған көруге болады. Шағын бизнес саласында жұмыспен қамту және фирмалар санының өсуi - негiзiнен коммерциялық кәсiпорындар есебiнен толығып, жалпы алғанда баяу өседi.

Әлемдiк тәжiрибе көрсетiп отырғандай қоғамдағы экономикалық, саяси, әлеуметтiк сұрақтарды шешуде шағын бизнестің ерекше роль атқаратындығы белгiлi. Мiне осы шағын бизнестiң дамуына әсер ететiн факторлардың бiрi сәйкес қаржылық қызметтер секторының дамуы болып табылады. Себебi, көптеген кәсiпорындар үшiн маңызды мәселелердiң бiрi қосымша ақша қаражаттарының көзiн iздестiру болып табылатындығы белгiлi. Ал 2010 жылғы қараша айындағы деректер бойынша банктiк сектордан бөлiнiп отырған ақша қаражаттары жалпы экономикаға бөлiнген несиелердiң 30% ғана құрап отыр. Оны төмендегi 1-шi кестеден көруге болады.

Кесте 1 - Шағын бизнес субъектiлерiне коммерциялық банктерден бөлiнген несиелер. (млн. теңге )

Осы кестеден көрiп отырғанымыздай, соңғы үш жылда коммерциялық банктерден шағын бизнеске бөлiнген несиелер екі есеге ұлғайғанымен, оның жалпы экономикадағы үлесi салыстырмалы түрде өте төмен. Сонымен бiрге, банктерден несие алу үшiн клиенттерге қойылатын талаптардың қатаңдығы кіші кәсiпорындардың негiзгi өндiрiсiн техникалық жабдықтауға несие мүмкiндiктерiн төмендетедi. Сондықтан бүгiнгi күнi кіші кәсiпкерлердiң пайдаланып отырған құрылғыларының көбi техникалық және моральдық жағына да тозған.

Осы сегментке тән сипаттық белгiлердiң бiрi кіші кәсiпорындарды қаржыландыру күрделi қаржылық салымдардың неғұрлым тәуекелдiгi жоғары түрi болып табылатындығы. Осындай қаржылық инвестициялардың тәуекелдiлiгiнiң жоғарылығы кіші кәсiпорындар үшiн банктерден берiлетiн несиелердiң бағасы мен мерзiмiне де әсерiн тигiзедi. Ал лизингтiк қатынастар осындай тығырықтан шығудың бiр жолы болып табылады, себебi лизингтiк қатынастар кезiнде несие беру үшiн қажеттi қамтамасыз ету мөлшерiне қойылатын талаптар банктiк несиелерге қарағанда салыстырмалы түрде төмен.

Қаржыгерлердiң III Конгресiнде ҚР-ның Елбасы Н. Ә. Назарбаев ҚР-ның Үкiметiне және ҚР-ның Ұлттық Банкiне индустриялдық саясат шеңберiнде приоритеттiк маңызы бар салаларды нақты анықтауды және оларды қаржыландыру механизмiн дамытуды тапсырғаны белгiлi. Әлемдiк тәжiрибе көрсетiп отырғандай қоғамдағы экономикалық, саяси, әлеуметтiк сұрақтарды шешуде шағын бизнестің ерекше роль атқаратындығы белгiлi.

Жоғарыдағы экономикалық өсу анықтамаларына тоқтала келе экономикалық өсуге шағын бизнестің қосар үлесі айтарлықтай маңызды, өйткені іскерлік немесе шағын бизнестің дамуы экономикалық өсудің нақты факторы болып табылады.

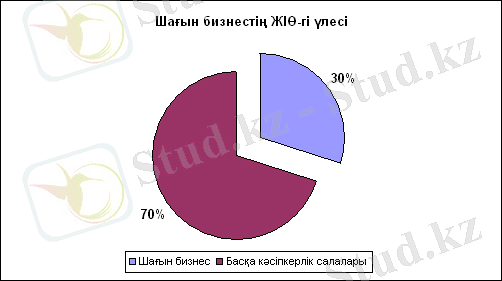

Экономикалық дамуда ЖІӨ-нің үлесінде шғын іскерліктің үлес салмағының басым болуы сол елдің тұрақты экономикалық өсуін қамтамасыз етеді. Ал Қазақстанда ЖІӨ-де шғын іскерліктің рөлі бүгінгі таңда 30%-дан ғана асып отыр. Ал Елбасымыздың кезекті Жолдауында шғын іскерліктің ЖІӨ-гі үлесін алдағы жылдары 60%-ға дейін жеткізу керектігін баса атап өтті. Бұл мәселені келесі 2-ші суреттен көре аламыз.

2 - сурет - ЖІӨ-гі шағын іскерліктің үлесі

Осы аталған шағын іскерліктің үлесін арттыру еліміздегі басты мәселелердің бірі болып отыр. Сондықтан экономикалық дамудағы және халықты әлеуметтік жұмыссыздық мәселесінен алып шығудың маңызды жолы болып отырған кіші макроэкономикалық талдаудың маңыздылығы жоғары болып отыр.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz