ТұранӘлем Банкі Маңғыстау филиалындағы еңбекақы есебін ұйымдастыру, талдау және жетілдіру жолдары

МАЗМҰНЫ:

Кіріспе:

1 Зерттелген кәсіпорында бухгалтерлік есепті ұйымдастыру

1. 1 Зерттелген кәсіпорынның техникалық экономикалық сипаты.

1. 2 Есеп саясаты.

1. 3 Еңбекақының түрлері мен формалары.

2 Еңбекақы есебін ұйымдастыру

2. 1 Зерттелген кәсіпорында еңбекақы есебінің ерекшеліктері.

2. 2 Еңбекақыны есептеу тәртібі.

2. 3 Еңбекақыдан алынатын ұсталымдар.

3. Еңбек және еңбекақыны талдау және олардың есебін жоғарғы сатыға көтеру жолдары

3. 1 Еңбекақының негізгі көрсеткіштерін талдау.

3. 2 Еңбекақының аудиті.

3. 3 Еңбекақының есебін жоғарғы сатыға көтеру жолдары.

Қорытынды

Қолданылған әдебиеттер

КІРІСПЕ

Қазіргі таңда кез келген кәсіпорынды басқару жүйесінде бухгалтерлік есеп маңызды роль атқарады. Ол кәсіпорынның қаржылық жағдайын сипаттап және басқарушылық шешімді қабылдау үшін негіз бола отырып, тұтынуды, таратуды, айналысты және басқа да өндіріс процесін шынайы көрсетіп береді. Қазақстан Республикасының бухгалтерлік есебі бухгалтерлік есеп Стандарттарында және субъектілердің қаржылық-шаруашылық қызметіндегі бухгалтерлік есеп шоттарының Бас есеп жоспарында бекітілген жалпы қағидалары мен ережелерінің негізінде құрылды және ол бүкіл алынған ақпараттарды пайдаланушылардың талабына, қызметтің құрылымына, ұйымның нысанына, айрықша ерекшелігіне есептің сәйкес келуін қамтамасыз етеді.

Шаруашылық жүргізудің қазіргі жағдайында шаруашылық жүргізуші субъектілерінің күрделі экономикалық тетігін нақты, жақсы жолға қоймайынша, сондай-ақ толық, сенімді ақпаратсыз басқару жүйесін іс жүзінде жүзеге асыру мүмкін емес.

Экономиканың барлық саласындағы кәсіпорындардың иелері мен еңбек ұжымдары шикізат пен материалдарды ұқыпты жұмсауға, өндіріс қалдықтарын азайтуға, ысырапты жоюға, бәсекеге жарамды өнімдерін өндіруге (ұлғайтуға), оның сапасын көтеруге, өнімнің өзіндік құнын төмендетуге, қоршаған ортаны сақтауға мүдделі. Бұл орайда, шаруаға қырсыздыққа, кәсіпорынның материалдық құндылықтарын, ақша қаражаттарын және басқа да ресурстарын заңсыз және тиімсіз жұмсауға және тонауға қарсы күресте бухгалтерлік есептің маңызы мен мәнін бағаламай кетпеуге болмайды.

Есепке алынған ақпараттардың көмегімен шаруашылық жүргізуші субъектілердің және олардың құрылымдық бөлімшелерінің қызметін жедел басқару үшін, экономикалық болжамдар мен ағымдық жоспарлар жасау үшін, сөйтіп, ел экономикасының даму заңдылықтарын зерделеу және зерттеу экономикалық тетіктің бірі ретінде пайдалынады.

Экономиканың саласындағы мамандар, оның ішінде, бірінші кезекте, бухгалтерия қызметкерлері есепке алудың және есеп берудің жүйесін жақсы білулері, оларды оңайлатуды қарастыру қажет, субъект қызметін бухгалтерлік және салықтық есепке алуды ұйымдастырудың ережелерін, нұсқауларын және басқа нормативтік актілерін, қатаң сақтаулары керек.

Дипломдық жұмыстың негізгі мақсаты - еңбекақы есебі, оны талдау, аудит жүргізу және еңбекақы есебінің жетілдіру жолдарын зерттеу. Атап айтқанда:

- Еңбекақы түрлері мен нысандары;

- Еңбекақыны аудару тәртібі және одан алынатын ұсталымдарды анықтау;

- Еңбекақысын төлеу және оны ұйымдастыру жолдарымен танысу;

- Еңбекақы аудитін жүргізу тәртібін қарастыру;

сияқты негізгі мәселелер қарастырылады.

Қарастырылып отырған жұмыстың негізгі обьектісі ААҚ «ТұранӘлем Банкісінің» Маңғыстау филиалы болып табылады. Осы кәсіпорынның еңбекақы құжаттарына негізделе отырып, ондағы еңбекақы түрлерін, оны төлеу және ұйымдастыру жолдары қарастырылады.

Жұмысшылар мен кызметкерлердің істеген жұмыстарына толтырылған алғашқы құжаттар мен жұмыс уақытының табельдері оларға еңбекақы есептесу және оны төлеу үшін ұйымның бөлімшелерінен, кәсіпорынның әкімшілігі белгілеген мерзімде бухгалтерияға келіп түседі. Еңбекақы есептесу үшін толтырылатын бұл алғашқы құжаттар мен табельдердің дұрыс толтырылуы, лауазымды тұлғалардың қолдарының қойылуы мұқият тексеріледі. Сондай-ақ бұл құжаттағы еңбек бағасының дұрыс қойылуы олардың жұмысшылар мен қызметкерлерге еңбекақы төлеу және сыйақы есептеу қағидаларына сәйкес келуі және шифрларының дұрыс қойылуы тексеріледі. Тексеріліп болғаннан кейін бұл құжаттар бойынша кәсіпорынның жұмысшылары мен қызметкерлерінс еңбекақы есептеледі.

Еңбекақы есебі келесі қағидаларды қамту керек:

- Кәсіпорынның еңбекақы қорының дұрыс қолданылуын бақылау;

- Еңбекақы есебінің уақытында және нақты көрсетілуі;

- Бухгалтерлік және статистикалық есеп беруді ұйымдастыру;

«Еңбекақы есебі, оны талдау және жетілдіру жолдары» тақырыпты дипломдық жұмыс: кіріспеден, 3 бөлімнен, қорытынды, қосымша және қолданылған әдебиеттерден тұрады. Бірінші бөлімде зерттеліп отырған кәсіпорынның негізгі техникалық-экономикалық көрсеткіштері, есеп саясаты, ондағы еңбекақы түрлері сипатталады; екінші бөлімде - еңбекақы есебінің ерекшеліктері, одан алынатын міндетті ұсталымдар көрсетіледі, ал үшінші бөлімде кәсіпорынмен берілетін еңбекақының негізгі көрсеткіштерін талдау, оған аудит жүргізу тәсілдері және жетілдіру жолдары қарастырылады.

I Зерттелген кәсіпорында бухгалтерлік есепті ұйымдастыру

1. 1 ЗЕРТТЕЛГЕН КӘСІПОРЫННЫҢ ТЕХНИКА-ЭКОНОМИКАЛЫҚ СИПАТЫ.

«ТұранӘлем Банкі» өзінің құрылу тарихын 1925 жылдардан бастап келеді. Жыл сайын банк өзінің қызмет ету барысында жоғарғы нәтижелерге қол жеткізіп келеді. Банк өзінің қазақстандық және шетел серіктестерінің алдында сенімділігін ақтап қана қоймай, даму жолының жаңа да, сапалы сатысына көшті.

Бүгінгі таңда Қазақстан Республикасында «ТұранӘлем Банкі» өзінің ірі филиалдық желісімен мемлекеттің банктік жүйесінің негізін құрайтын бірден-бір банк. Республика бойынша банктың 22 филиалы және 211 есептік кассалық бөлімшелері қызмет көрсетуде. Сонымен қатар Ресейде, Украинада және Қытайда, дәлірек айтқанда, Шанхай қаласында өкілеттіктері бар.

«ТұранӘлем Банкі» бірнеше бағыт бойынша жұмыс істеп келеді. Бұлардың ішінде: Қазақстан экономикасының нақты секторының дамуына жәрдем жасау; клиенттерге қызмет көрсету сапасын жоғарғы дәрежеде ұстай отырып, қаржылық қызмет көрсету саласын кеңейту; Республика инфрақұрылымының дамуына ат салысу; Қазақстан Республикасы Үкіметінің әлеуметтік бағдарламаларына беделді түрде қатысу; банктің қаржылық тұрақтылығын өсіру және Қазақстанның банктік жүйесіне республика халқымен халықаралық қаржы институттарының сенімінің өсуіне күш жұмсауда. Банк Қазақстанда алғаш банктердің бірі бола отырып, банк қызметінің барлық түрлерін көрсетуде. Оның негізгі өнімі болып қаржыландыру, шет елдерден қаржы тарту және қызмет көрсету. Банктің ең бастапқы қызметі болып, корпоративті банктік операцияларды жүргізу, саудалық қаржыландыру, кіші және орта бизнес нысандары мен жеке тұлғаларға қызмет көрсету, бағалы қағаздармен және валютамен сауда жүргізу, сонымен қатар кредиттік және төлемдік карточкалар бойынша халыққа қызмет көрсету болып табылады.

Қарастырылып отырған жұмыстың негізгі зерттеу объектісі болып ААҚ ТұранӘлем Банкінің Маңғыстау филиалы табылады.

Маңғыстау аймағы бүгінгі таңда еліміздіңң ірі банктерінің алысты меңзеген мақсаттарының нысанына айналды. Олардың көпшілігінің облыста филиалдары бар және олар өздерінің мүмкіндіктерін белсенді түрде арттыру үстінде. Осы қатарда «ТұранӘлем Банкін» ерекше атауға болады. Аса ірі кәсіпорындармен қарым- қатынас тәжірибесін жинақтаған банк корпоративті клиенттерге қаржылай қызмет көрсету позицияларын мықтап бекітуде. Қазір банк аймақ экономикасының барлық саласында көрініп жүр. Соңғы жылдары тез қарқынмен дамып келе жатқан мұнай - газ секторына қызмет көрсету мекемелерімен көп жұмыс жасалды.

Қаржылық қорытынды (кесте -2)

Бұл кестеде банктің табыс көлемі аз бола тұрса да, ол өзінің шығындарын азайту арқылы, алдыңғы жылдарға қарағанда 2-3 есе көп пайда тауып отырғаны байқалады.

Операциялық бөлім. Филиалдың клиенттік базасы (3-кесте)

Жоғарыдағы мәліметтерге қарағанда банктің халықты өзіне тарту жағынан алдыңғы жылдарға қарағанда көбірек екеніне көз жеткізуге болады.

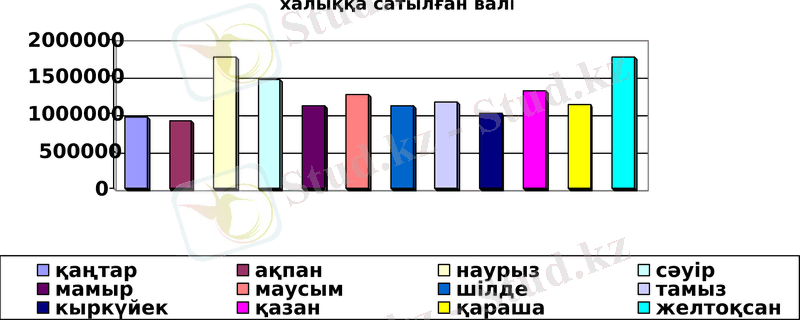

Халыққа сатылған валюта (4-кесте)

Ағымдағы жылда 9706472 АҚШ доллары, 869978 евро, 416120 рубль сатылды. Валютаны сату көлемі ай сайын әртүрлі көрсеткіштер көрсетіп тұр. Жыл басындағы сату төмендеуі Наурыз айында күрт өсті, уақыт өте төмендеп, жыл аяғында қайта сату шыңына жетті.

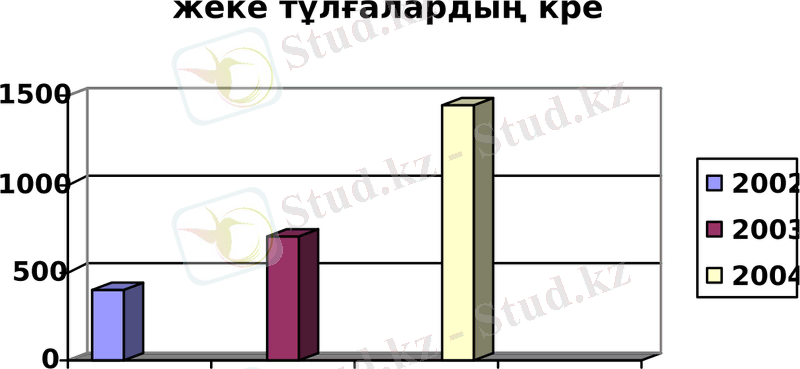

Жеке тұлғаларға өнім бойынша берілген кредиттер (5-кесте)

Бұл 2004 жылғы берілген кредит. Ал алдыңғы жылдармен салыстыратын болсақ, келесі диаграммадан көруге болады.

кесте

ЖАЛПЫ ЕРЕЖЕЛЕР

1. 1 "ТұранӘлем Банкі" Акционерлік Қоғамының Маңғыстау филиалы (әрі қарай - Филиал) "Тұран Әлем Банкі" АҚ Директорлар Кеңесінің шешімі негізінде ашылды.

1. 2 Филиал "ТұранӘлем Банкі" Акционерлік Қоғамының оқшауланған бөлімшесі болып табылады. Филиал заңды тұлга болып табылмайды және Банк берген уәкілеттер шектерінде әрекет етеді.

1. 3 Филиал қызметінің мақсаты Банк атынан банк операцияларын жүзеге асыру болып табылады.

1. 4 Филиал қызметінің мерзімі шектелмеген.

1. 5 Банк Филиал міндеттемелері бойынша жауап береді.

1. 6 Филиал Банкпен бірыңғай балансқа, сондай-ақ Банк атауына толығымен сәйкес келетін атауға ие.

1. 7 Филиал өз қызметінде Қазақстан Республикасының заңнамасын, Қазақстан Республикасының уәкілетті органының нормативті құқықтық актілерін, Банк Жарғысын, осы Ережені, Банк акционерлерінің Жалпы жиналысымен, Банк Басқармасы Төрағасымен, Басқармамен және Директорлар Кеңесімен олардың құзыреттері шектерінде қабылданатын шешімдерді жетекшілікке алады.

1. 8 Атауы, мекен-жайы және Банкті тіркеу туралы мәліметтер:

"ТұранӘлем Банкі" Акционерлік Қоғамы, Қазақстан Республикасы, 480099, Алматы каласы, "Самал-2" ықшамауданы, Жолдасбеков көшесі, № 97 үй, 2003 жылғы 26 қыркүйектегі Заңды тұлғаны мемлекеттік қайта тіркеу туралы №3 903-1900-АҚ Куәлігі.

1. 9 Банк қызметінің мәні:

Банк ұлттық және шетелдік валютада уәкілетті органның 2004 жылгы

1 наурыздағы №242 лицензиясына сәйкес банк заңнамасында қарастырылған операцияларды жүзеге асырады.

1. 10 Филиалдың мекен-жайы:

Қазақстан Республикасы, 466200, Маңғыстау облысы, Ақтау каласы,

14-ші ықшамаудан, № 63 үй.

1. 11 Филиал мемлекеттік және орыс тілдерде өз атауы көрсетілген дөңгелек мөрге, мөртаңбаларға, бланктерге ие.

ФИЛИАЛ ОПЕРАЦИЯЛАРЫ

3. 1 Филиал Банктің атынан ұлттық және шетелдік валютада келесі банк және өзге де операцияларды жүзеге асыруға құқылы:

• заңды тұлғалардың депозиттерін қабылдау, банк есепшоттарын ашу және жүргізу;

• жеке тұлғалардың депозиттерін қабылдау, банк есепшоттарын ашу және жүргізу;

• банк операцияларының кейбір түрлерін іске асыратын банктер мен ұйымдардың корреспонденттік есепшоттарын ашу және жүргізу;

жеке және заңды тұлғаларға тиесілі таза асыл металдардың нақты мөлшері көрсетілетін металл есепшоттарын ашу және жүргізу;

• касса операциялары: банкноталар мен тиындарды қабылдау, беру, қайта санау, майдалау, айырбастау, сұрыптау, орау және сақтау;

аударма операциялары: заңды және жеке тұлғалардың ақша аудару жөніндегі тапсырмаларын орындау;

есепке алу операциялары: заңды және жеке тұлғалардың вексельдері мен өзге де қарыз міндеттемелерін есепке алу (дисконт) ;

қарыз операциялары: ақылы, жедел және қайтарылу шарттары негізінде ақша түрінде несиелер беру;

жеке және заңды тұлғалардың, соның ішінде банк-корреспонденттердің, тапсырмасы бойынша олардың банк есепшоттары бойынша есеп айырысуды іске асыру;

• сенім білдіру операциялары: сенім білдірушінің мүдделерінде және оның тапсырмасы бойьшша ақшаны, ипотекалық қарыз бойынша талаптық кұқықтарды және таза бағалы металдарды басқару;

• банкаралық клиринг: төлемдерді жинау, салыстыру, сұрыптау және растау, сондай-ақ оларды өзара есепке алуды жүргізу және клиринг қатысушылары - банк операцияларыньщ кейбір түрлерін жүзеге асыратын банктер мен ұйымдардың таза позицияларьш белгілеу;

• сейф операциялары: сейф жәшіктерін, шкафтары мен үй-жайларын жалға беруді қоса, клиенттердің құжатты түрде шығарылған бағалы қағаздарын, құжаттары мен құндылықтарын сақтау бойынша қызмет көрсету;

• ломбард операциялары: депозиттелетін оңай сатылатын бағалы кағаздар мен өзге де жылжитын мүліктің кепілі бойынша қысқа мерзімдік несиелер беру;

• төлем карточкаларын шығару;

• банкноталар, тиындар мен құндылықтарды инкассациялау және қайта жіберу;

• шетел валютасымен айырбастау операцияларын ұйымдастыру;

• төлем құжаттарын (вексельдерді қоспағанда) инкассоға қабылдау;

• чек кітапшаларын шығару;

• аккредитивті ашу(қою) және растау және ол бойынша міндеттемелерді орындау;

• ақша түрінде орындалуды қарастыратын банк кепілдіктерін беру;

• ақша түрінде орындалуды қарастыратын үшінші тұлғалар үшін банк кепілдіктерін және басқа да міндеттемелерді беру;

• таза асыл металдарды (алтынды, күмісті, платинаны, платиналық топтағы металдарды) құймалар түрінде, асыл металдардан жасалған тиындарды сатып алу, кепілге қабылдау, есептеу, сақтау және сату;

құрамында асыл металдары мен бағалы тастары бар зергерлік бұйымдарды сатып алу, кепілге қабылдау, есептеу, сақтау және сату;

вексельдермен операциялар: вексельдерді инкассоға қабылдау, төлем төлеушінің векселін төлеу бойынша қызмет көрсету, сондай-ақ домицилиандырылған вексельдерді төлеу, вексельдердің делдалдык тәртібіндегі акцепті;

• лизингілік қызметгі жүзеге асыру;

• меншікті бағалы қағаздардың (акцияларды қоспаганда) эмиссиясы;

• факторинг операциялары: төлемеу тәуекелдігін қабылдаумен тауарларды (жұмысты, қызметті) сатып алушыдан төлемді талап ету кұкығына ие болу;

• форфейтинттік операциялар (форфетирлеу) : тауарларды (жұмысты, қызметті) сатып алушьшың қарыз міндеттемелерін сатушыға қайта сатылмайтын вексельді сатып алу арқылы төлеу.

3. 2 Банк Филиалға клиенттермен жүргізілетін валюталық операциялардың валюта заңнамасына сәйкестігін тексеретін валюталық бақылау агентінің қызметін жүктейді.

3. 3 Филиал Банктің сенімхаты негізінде банктік және басқа да операцияларды жүзеге асыруға құкылы.

3. 4 Банк атынан Филиал жүзеге асыратын банк операцияларының тарифтері мен сыйықы мөлшерлемелерін Қазақстан Республикасының қолданыстағы заңнамасына және Банктің ішкі нормативті құжаттарына сәйкес Банктің уәкілетті органы бекітеді.

3. 5 Филиал Банк Басқармасымен бекітілген лимиттер шектерінде, Банк акционерлерінің Жалпы жиналысы Жарғы капиталын қосымша акциялар шығару арқылы ұлгайту туралы шешім қабылдағаннан кейін Банк акцияларын орналастыруға өкілетті. Сондай-ақ Филиал басшысы потенциалды акционерді тарту мәселесі жөнінде Банк Басқармасымен келісуге міндетті. Филиал Басшысы Банк атынан акционерлермен сатып алу-сату келісім-шартын жасасады.

1. 2 ЕСЕП САЯСАТЫ ЖӘНЕ ОНЫҢ АШЫЛУЫ.

Халықаралық бухгалтерлік стандарттарға көшу кәсіпорынның жаңа есеп саясатын әзірлеуді қажет етті.

Есеп саясаты - бұл ұйымның өсептік нұсқасын, нұсқалар рұқсат өткен есеп объектілерін бағалаудың, сондай-ақ белгіленген нормалардың талаптарына және кәсіпорын қызметінің ерекшеліктеріне орай бухгалтерлік есепті жүргізу мән ұйымдастырудың техникасының нысандарын таңдау.

Кәсіпорынның есеп саясаты жалпылама қабылданған, белгілі бір қағидалар жиынына негізделеді. Мұның өзі нарық экономикасы жағдайында бухгалтерлік есептің рөлі мән мәнін арттыруда аса маңызды.

Қазақстанның бухгалтерлік есеп стандарттарында және ол бойынша жасалған әдістемелік ұсыныстарында басқарушылық пен қаржылық есебін жүргізудің қоғамдық тұрғысынан танылған тәсілдері мен әдістері, ережелері мен қағидалары белгіленген, онда әрбір кәсіпорындардың техникалық базасын, олардың шешетін міндеттемелерінің күрделілігіне, басқарушы қызметкерлердің біліктілігіне қарап нақтыланған.

Кәсіпорынның бастапқы бақылауын жүзеге асыру үшін таңдап алынған тәсілдер жиынтығы, құндық өлшемдері, ағымдағы топтастыру және бухгалтерлік есептегі шаруашылық қызметіне жасалған қорытынды шолу фактілері кісіпорынның есептік саясатында көрініс табуы тиіс. Басқаша айтқанда, есептік саясат- бұл бухгалтерлік есептің әдісін жүзеге асыратын тетігі.

Бухгалтеррлік есеп жүйесін жүргізудің жалпы қағидасы мен ережесі нормативтік- құқықтық құжаттарда белгіленген.

Оларды жүзеге асыру барысында нақты кәсіпорынның есептік саясаты келесідей жорамалдардан алынған жөн:

- Кәсіпорын өз мүлкімен өзімен өзі болушылығы (кәсіпорын өз балансында тек заң бойынша танылған мүліктерді ғана көрсетеді, ал қалған барлық құндылықтар мен міндеттемелер баланстан тыс шотаррда есепке алынады) ;

- Толассыз қызметі (есеп саясаты мәселесі бойынша қандай да бір қабылданатын шешім, кәсіпорын өз қызметін болашақ кезеңде тоқтатпайтындығы немесе қызмет масштабын қысқартпайтындығы басшылыққа алынуы керек) ;

- Есеп саясатын пайдаланудың жүйелілігі (шаруашылық операциясын көрсету әдісінің тұрақтылығы, есеп беру жылының барысында міндеттеме мен мүлікті бағалау, сондай-ақ бір есептік жылдан басқасына өткен кезде де) ;

- Шаруашылық қызметіндегі фактілердің мерзімділік анықтылығы (әр фактілердің немесе төленген кезіне қарамастан, олар өзінің орындалған немесе орын алған кезеңіне жатқызылуы керек) .

Пайдаланатын есеп саясатының басты міндеті мен негізгі арналымы - кәсіпорынның қызметін барынша пара-пар көрсету, іс мүддесі үшін осы қызметтің тиімділігін реттеу мақсатында толық, обьективті және шынайы ақпаратпен қаптастыру.

Нарықтық экономика жағдайында бухгалтерлік есеп іскер адамдарды біріктіре алатын бизнес пен кәсіпкерліктің тілі болып табылады. Бұған қоса, бухгалтерлік есеп макро-экономикалық көрсеткіштердің қалыптасуының жалпы мемлекеттік жүйесінің маңызды құрамдас бөлігі ретінде қарастырылады. Ал бұның өзі әрбір кәсіпорын мұндай көрсеткіштерді есептеп шығаруға қажетті ақпараттарды әзірлей отырып, бірегей әдістер мен қағидаларға сүйенулері керек. Бұл қағидалар есеп ресімдерін таңдау мен есеп процесін әзірлеуде сақталуға тиіс, кәсіпорынның есеп жүйесіндегі бастапқы сәттерді белгілейді.

Олар кәсіпорындағы бухгалтерлік есептің жүйесін құрудың іргетасы. Оның мақсаты салыстырмалы ақпаратқа рұқсатты қамтамасыз ету, қаржы жағдайы мен қызмет нәтижесі туралы шынайы ақпаратты тапсыру болып табылады.

Есеп саясатын қалыптастырған және қолданған кезде есептің мынадай принциптерін сақтау керек:

1. Есептеу - кәсіпорынның кірістері мен шығыстары олардың келіп түсуіне немесе туындауына қарай танылады және бухгалтерлік есепте көрсетіледі.

2. Үздіксіздік - яғни объектілер үздіксіз әрекет ететін, болашақта да жұмыс жасайтын болып саналады.

Оның таратылуға немесе қызмет көлемін едәуір қысқартуға ешқандай ниеті де, мұқтаждығы да жоқ деп болжамдалады.

3. Түсініктілік принципі - қаржы есептемелеріндегі барлық ақпараттар пайдаланушыларға түсінікті болуға тиіс.

4. Маңыздылық. Пайдаланушылар негізделген басқару шешімдерін қабылдауы және кәсіпорынның шаруашылық қызметін бағалауы үшін қаржылық ақпарат маңызды болуы керек.

5. Мәнділік. Ақпарат мәнді болуға тиіс. Егер біз қаржылық есептемеде қандай да бір мәліметті жіберіп алсақ немесе дұрыс ұсынбасақ, онда бұл ақпаратты пайдаланушылардың экономикалық шешіміне әсер етуі мүмкін.

6. Растық. Ақпаратта қателік немесе жалғандық жоқ болса, ол рас болып табылады және оған пайдаланушылар сене алады.

7. Бейтараптық. Қаржылық ақпарат тәуелсіз болуға тиіс.

8. Сақтық - яғни активтер мен кірістер артық бағаланбас үшін, ал міндеттеме немесе шығын белгісіздік жағдайында кем бағаланбас үшін шешім қабылдаған кезде қауіпсіздік жағдайын сақтау, абайлау.

9. Аяқталғандық - растықты қамтамасыз ету үшін есепті кезеңдегі ақпарат толығымен аяқталған болуы тиіс.

10. Салыстырмалылық - қаржылық ақпарат бұрынғы есеп кезеңдердегі ақпаратпен салыстырмалы болуға тиіс.

11. Дәйектілік. Субъекті таңдап алған есеп саясаты мен әдістер, объектілер бір есепті кезеңнен келесі есептік кезеңге дәйекті түрде қолданылуы керек. Егер біз бір есеп саясатын таңдап алып, келесі жылы басқа есеп саясатын таңдайтын болсақ, онда мұндай жағдайда түсіндірме жазулар болуға тиіс, яғни біз оларды негіздеуге тиіспіз.

12. Күмәнсіз және риясыз ұсынба. Қаржылық есептеме оны пайдаланушылардың қаржы жағдайы, қаржы-шаруашылық нәтижесі, ақша қаражаттарының қозғалысы туралы көріністі риясыз көзқарас туғызуы керек. Типтер кәсіпорынның есеп саясатын әзірлеуге тауға негіздемені қамтамасыз етеді. Бұларды порынның мүліктік және қаржы жағдайы туралы алайды. Оның қызметінің нәтижесі бухгалтерлік жүргізбеу ретінде бағалануы керек. Бухгалтерлік дарттары есеп саясатын қалыптастыруға база ады. Олар шаруашылық операцияларын, активті капиталды, міндетемелер мен шаруашылық нәтижелерін көрсетудің бірнеше нұсқасын ұсылатын.

Есеп саясатын қалыптастыру әрбір стандартта ұсынылатын әдістердің біреуін таңдап алу және оларды негіздеумен түсіндіріледі. Есеп саясатының қалыптасуына кәсіпорынның басшысы жауап береді.

Есеп саясатының ашылуы - бұл қаржылық есептемеге түсіндірме жазудағы неғұрлым елеулі аспектілерге сипапама беру.

Қаржылық есептеменің деректері бойынша кәсіпорынның мүліктік және қаржылық жағдайы, оның төлем қабілеті, шаруашылық етудің негізгі ережелері, кәсіпорын қызметінің жақсаруындағы (нашарлауындағы) үрдістер және т. б. көрсеткіштер белгіленеді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz