Тұтынушылар талғамы мен бюджеттің шектеулілігі: пайдалылық, баға және табыс факторлары

Жоспар

1. Кіріспе.

2. Негізгі бөлім.

2. 1. Тұтынушылар қалауы.

2. 1. 1. Тұтынушылар нарығы.

2. 2. Бюджеттің шектеулілігі.

2. 2. 1. Бағалар.

2. 2. 2. Қаржы.

2. 2. 3. Халықтың табысы.

2. 3. Тұтынушылар таңдауы

2. 3. 1. Еңбек нарығы

2. 3. 2. Өнеркәсіп

3. Қорытынды.

4. Пайдаланылған әдебиеттер тізімі.

- Кіріспе.

Тұтынушылар талғамы

Нарықтық жағдайда өндірістік өнімнің өсу қарқыны халықтың жалпы сұранысымен тығыз байланысты. Егер өндірілген өнімдер ұтымды бағамен сатылып жатса, онда осындай тауарларды өндіруге деген ынта арта түседі. Сондықтан, тұтынушылардың сұраныстарын зерттеп, олардың қандай заттарды сатып алғысы келетінін және қандай бағамен алғысы келетінін дер кезінде анықтаудың зор маңызы бар. Тұтынушылардың нарықтық ортадағы іс - әрекеттері «микроэкономиканың» тұтынушылар талғамы атты тарауында зерттеледі.

Тұтынушылар талғамын зерттеу үш кезеңнен тұрады. Бірінші кезеңде тұтынушылардың көптеген тауарлар құрамының ішінен өзіне қалаулысын қандай принциппен таңдау керектігі жөнінде мәліметтер келтіріледі. Осы тұрғыда, егер А, В, С тауарлар құрамы берілген болса, онда олардың ең жақсысын таңдау әр адамның кейбір ерекшеліктеріне байланысты болады. Сондықтан оны тұтынушылар қалауын анықтау кезеңі деп атаймыз.

Тұтынушылардың тауарлар құрамын дұрыс анықтауы олардың тек қалауларына тәуелді емес, өйткені өзі ұнатқан тауарларын сатып алға тұтынушылардың қаражаты жетпеуі мүкін. Демек, тұтынушылардың таңдауының қалыптасуына оның жалпы табысыныңшектеулі екендігі үлкен әсерін тигізеді. Егер табыс көлемі тұрақты болып, заттардың бағасы өсетін болса, онда тұтынушының сатып алу қабілеті кемиді. Бұл жағдай тұтынушының нарықтық ортадағы іс - әрекетін түбегейлі өзгертіп, оның талғамының басқаша түрде қалыптасуына әкеліп соғады. Сондықтан тұтынушылар талғамын зерттеудің осы екінші кезеңде бюджеттің шектеулілігі және оның тұтынушының талғамына тигізетін әсері туралы мәліметтер қарастырылады.

Үшінші кезең тікелей тұтынушылар таңдауын зерттеуге бағытталады. Үшінші кезеңде жоғарыда келтірілген тұтынушының нарықтық ортадағы іс - әрекетін шектейтін жағдайлар ескеріліп, тұтынушы қаражаты жететін және оған ең көп пайдалылық алып келетін тауарлар құрамы анықталады. Егер тұтынушыға ең көп пайдалылық алып келетін және оның бюджетін қанағаттандыратын тауарлар құрамы анықталатын болса, онда бұл жадай тұтынушының теңдестік жағдайы деп аталады.

2. Негізгі бөлім.

Тұтынушылар қалауы.

Бір тауардың екінші тауарға қарағанда пайдалылық екендігін анықтау үшін ешқандай өлшем бірлігін пайдалану мүмкін емес. Ол тек салыстырмалы түрде ғана айтылатын ұғым. Заттың пайдалылығы адамның қажеттілігін қаншалықты байланысты. Сондықтан ол әр адамның психологиясына, өмір сүру ерекшелігіне байланысты болады.

Жалпы жағдайда тауарлар құрамы берілген болса, онда оның пайдалылығын сан түрінде анықтау үшін пайдалылық функциясын қолданады. Ол функция Х, У тауарлары үшін былай жазылады:

U = U(x, y)

Бұл функция тұтынушы Х, У тауарларын тұтынғанда қол жеткізетін ең жоғары пайдалылығын бейнелейді.

Егер пайдалылық функциясы тұрақты бір санға тең болса, немесе:

U = U(x, y) = C 0 - const,

онда жазықтықта бұл функцияның графигі 1 - суретте бейнеленгендей болады. Ол талғамсыздық қисығы деп аталынып, бірдей пайдалылық әперетін тауарлар құрамының жиынтығын көрсетеді. Мысалы, тұтынушы бір аптада Х және Y тауарларын тұтынады деп жорамалдайық. Х - қауын, Y - қарбыз болсын.

Х - қауын саны;

Y - қарбыз саны.

1 - кестеде 1 - суретті салуға негіз болған мәліметтер жинақталған.

1 - сурет. Талғамсыздық қисығы.

А 1 жиынындағы 4 алма мен 10 алмұрт және А 2 жиынындағы 5 алма мен 6 алмұрт тұтынушы үшін бірдей пайдалылық әпереді. Демек талғамсыздық қисығының бойында жатқан А 3 және А 4 жиындары да тұтынушыға бірдей пайдалылық әпереді деп қорытынды жасауға болады.

2. 1. 1. Тұтыну нарығы

Бөлшек тауар айналымы халыққа соңғы тұтыну үшін немесе үй шаруашылығында пайдалану үшін сатылған тұтыну тауарлапының көлемін көрсетеді. Бұл көлемге «Бөлшек сауда» негізгі және негізгі емес болып табылатын кәсіпорындар - заңды тұлғалар бойынша мәліметтер, сондай-ақ жеке кәсіпкерлік қызметпен айналысатын жеке тұлғалардың сату көлемі кіреді.

Көтерме тауар айналымы бөлшек сауда орындарына, өнеркәсіптік және басқа коммерциялық пайдаланушыларға кейін қайта сату үшін сатылған тауарлар (өнімдер) көлемін көрсетеді.

Ақысына көтерме тауар айналымы (делдалдар арқылы) - кәсіпорынның делдалдық қызметі нәтижесінде алынған табыс (сыйақы) .

Қоғамдық тамақтандыру кәсіпорындарының қызметіне заңды тұлға болып тіркелген мейрамханаларда, кафелерде және осы тәрізді кәсіпорындарда халыққа дайын тамақ сатудан түскен айналым кіреді.

Автокөлік құралдары мен үйде пайдаланылатын заттарды жөндеу бойынша кәсіпорындар қызметі - осы қызмет түрін жүзеге асырған көрсеткен кәсіпорындар - заңды тұлғалардың халыққа көрсеткен қызметтер құнын көрсетеді.

Қызметтер - адам мен тұтас қоғамның қандай да бір қажеттіліктерін қанағаттандыруға бағытталған мақсатқа сай қызмет. Қызметтер дегеніміз - нәтижесі материалдық-заттай нысанда іске аспайтын және жаңа өндіріс құралдары мен тұтыну заттарын жасамайтын көптеген қызмет түрлері.

Қызметтер өндірушінің (қызмет көрсетушінің) шығындарын толықтай немесе едәуір мөлшерде оларды жүзеге асырудан түскен түсім есебінен, мемлекеттік бюджет, ерікті жарна немесе мемлекеттік әлеуметтік бағдарлама, сондай-ақ кәсіпорындар мен халық қаражаты есебінен жабылатын сатып алу-сату нысаны болып табылады.

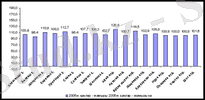

2006 жылғы қаңтар-мамырда барлық өткізу арналары бойынша бөлшек тауар айналымының жалпы көлемі 63458, 5 млн. теңгені құрады.

Негізінен бөлшек сауда қалалық жерлерде жүзеге асырылады. Бөлшек тауарайналым көлемінің басым бөлігі облыс орталығына (79, 1%), Теміртау (8, 5%) және Жезқазған (5, 1%) қалаларына тиесілі. Шағын қалалар мен ауыл шаруашылық аудандарының үлесі 0, 2%-дан (Приозерск қ. ) 0, 03%-ға дейін (Ұлытау ауданы) құбылады.

Облыс қалалары мен аудандары бойынша бөлшек тауар айналымының айғақты көлемдерінің индекстері пайызбен

Талданып отырған кезеңде жеке кәсіпкершілік қызметімен айналысатын жеке тұлғалардың үлесі 78, 4%-ды құрады, саудамен айналысатын ұйымдардың бөлшек тауар айналымы 21, 6% шегінде құралды.

Автомобиль, мотоциклдерді жөндеу және техникалық қызмет көрсету, әдеттегідей, қалаларда көрсетіледі, бұл қызметтердің басым үлесі мына қалаларға тиесілі: Сәтпаев (48, 2% немесе 77, 8 млн. теңге), Қарағанды (26, 1% немесе 42, 1 млн. теңге), Балқаш (11, 6% немесе 18, 6 млн. теңге), мұнда қызметтердің әр алуан жүйесі қалыптасқан.

Тұрмыстық тауарлар мен жеке бас пайдаланатын заттарды жөндеу қызметтерінің көлемі 2006 жылғы қаңтар-мамырда 39, 6 млн. теңгені құрады. Бұл қызметтердің негізгі көлемін - 33, 8 млн. теңге (85, 3%) Қарағанды қаласының кәсіпорындары орындады.

Қоғамдық тамақтандыру бойынша көрсетілген қызметтердің көлемі 2006 жылғы қаңтар-мамырда 1105, 1 млн. теңгені құрады. Жалпы көлемдегі аудардардың үлес салмағы жоғары емес: Бұқар жырау ауданындағы 3, 2%-дан (35, 5 млн. теңге) Ұлытау ауданындағы 0, 1%-ға дейін (0, 7 млн. теңге) . Қалалық кәсіпорындардың үлес салмағы біршама жоғары: 30, 3% - Қарағанды (335, 9 млн. теңге), 26, 1% - Теміртау (289, 3 млн. теңге), 18, 4% - Жезқазған (203, 8 млн. теңге), 10, 9% - Балқаш (120, 6 млн. теңге) .

2. 2. Бюджеттің шектеулілігі

Тұтынушы бір қаражатын X және Y тауарларын сатып алуға жұсайды делік. Егер оның бюджетін немесе бар қаражатын I деп, ал Х және У тауарларының бір өлшемінің бағаларын Р х , Р у деп белгілесек, бюджеттің шектеулі екендігін келесі теңсіздік түрінде бейнелеуге болады:

Р х · Х + Р у · Y ≤ I

Бұл теңсіздік жазықтықта жартылай жазықтыққа сәйкес келіп, ол жартылай жазықтықтың шекарасы

Р х · Х + Р у · Y = I

түзумен анықталады. Бұл бюджет сызығы деп аталып, Х, Y тауарларын сатып алуға бюджеттің толық жұмсалатындығын көрсетеді.

Жазықтықтағы бюджет сызығынық бейнесі 2 - суретте келтірілген. Соңғы теңдеуді былай да жазуғға болады:

2- сурет. Бюджет сызығы.

Бұл жердегі (Р х /Р У ) - бюджет сызығының бұрыштық коэффицентін бейнелейді. Бұрыштық коэффицент жалпы табыс өзгермейтін жағдайдағы алмастырудың шекті нормасын көрсетеді. Егер бюджет теңдеуіндегі бағаның бірі өзгеретін болса, онда бюджет сызығы да өзгереді. Мысалы, Х тауары арзандап, оның жаңа бағасы Р х болды делік. Бұл жағдайда бюджет сызығы 3 - суретте келтірілгендей түрде өзгерер еді.

Сонымен, егер Х таурының бағасы арзандайтын болса, онда бюджет сызығы оңға қарай немесе сағат тілі бағытына қарсы өзгереді, ал баға өскен жағдайда сағат тілі бағытында өзгереді.

3 - сурет. Бюджет сызығының өзгеруі.

У таурының бағасының өзгеруі 4б - суретте бейнеленген.

Табыс және бағада болатын өзгерістер.

Табыс және бағада болатын өзгерістер бюджет сызығының қозғалысына әкеледі. Табыстың өсуі тұтынушыға бұрын қолы жетпеген жиында сатып алуға мүмкіндік береді. Сондықтан ол бюджет сызығын координат осімен жоғары жылжытады. Бұл уақытта, бюджет сызығының көлбеуін өзгертпейді. Табыстың азаюы бюджет сызығын координаттар осіне жақындатып, параллель жылжытады. Табыс өзгеруінің бюджет сызығына әсері а графигінде 4 - суретте көрсетілген.

4 - сурет. Табыс пен бағаның өзгеруі.

2. 2. 1. Бағалар

Тұтыну бағаларының индексі халықтың жеке тұтынуы үшін сатып алынған тауарлар мен қызметтердің жалпы деңгейінің уақыт өткен сайын өзгеруін сипаттайды. Тауарлар мен қызметтер жиыны 344 позициядан тұрады. Бағаларды тіркеу барлық облыс орталықтарында, астанада және қалалар мен аудан орталықтарының белгілі бір шеңберінде әр алуан меншік нысанындағы сауда және қызмет саласы кәсіпорындарының ішінара желісі бойынша жүргізіледі. Өлшеуішті агрегациялау үшін пайдаланылған жүйе олардың шығындарының бір бөлігі ретінде өткен жылғы үй шаруашылықтарын тексеру материалдары негізінде есептеледі . Республика бойынша орташа бағалар деңгейі жекелеген аудандардың бағалары деңгейінің орташа арифметикалық салмақтандырылған мөлшері ретінде анықталады.

Ең төмен күн-көріс мөлшері - қоғам дамуының осы дәуірінде қабылданған деңгейде адамды ең төмен тұтынумен қанағаттануын қамтамасыз ететін ең төмен тұтыну кәрзеңкесінің құндық бағасы.

Өнеркәсіптік өнім өндірушілердің баға индексі республика кәсіпорындары дайындаған, қосылған құн салығы мен акцизсіз өнеркәсіптік өнім бағасының динамикасын көрсетеді. Баға өзгеруіне бақылау жасау негізгі кәсіпорындардың ішінара желісі бойынша жүргізіледі. Бағаларды тіркеу пайдаланылған шикізат пен өндірістің технологиялық барысының негізгі сапалық параметрлері бойынша жақын аса көрнекті бұйымдар кіретін тауарлардың белгілі бір тізімі бойынша жүргізіледі. Экономикалық қызмет түрлері бойынша баға индекстерін агрегациялау үшін өлшеу негізі ретінде өткен жылғы өнеркәсіптік өнім құны туралы мәліметтер пайдаланылады.

Өндірістік-техникалық бағыттағы өнімдерді сатып алу бағаларының индексі технология барысы үшінреспубликаның өнеркәсіптік кәсіпорындары сатып алған материалдық-техникалық ресурстарға баға өсуінің динамикасын өлшеуге арналған. Тіркеу ресурстардың таңдап алынған тобы бойынша жүргізіледі.

Жүк тасымалдау тарифінің индекстері әр алуан көлік түрлерімен жүк тасымалдау бойынша қызметтер үшін көлік тарифтері өзгеруіне баға береді. Бұл тасымалданған жүктің әр түрлі белгілері (жүк түрі, жөнелту мөлшері, жеткізу жылдамдығы және с. с. ) бойынша құрылымының өзгеруін есепке алмай-ақ олардың базалық кезеңмен салыстырғанда ағымдағы кезеңдегі динамикасын анықтайды. Әрбір көлік түрі бойынша белгілі бір қашықтыққа (белгілі бір маршрутқа) аса жиі тасымалданатын жүк түрінің бір тоннасын нақты бір көлікпен жеткізу деп түсінілетін көрнекті қызмет тарифі тіркеледі. Өлшеу негізіне көлік кәсіпорындарына өткен жылғы жүк тасымалдау бойынша қызмет көрсетуден түскен табыстар туралы мәліметтер пайдаланылады.

Күрделі құрылысқа инвестицияларға баға индексі және олардың технологиялық құрылымының элементтері - жалпы көлемдегі олардың үлесі бойынша салмақтандырылған күрделі құрылысқа инвестициялардың технологиялық құрылымының элементтері (құрылыс-монтаж жұмыстары, технологиялық құрал-жабдықтар, басқа жұмыстар мен шығындар) бойынша баға индексіне жалғастыру жолымен есептеледі.

Құрылыс-монтаж жұмыстарына баға индексі негізінде материалдарға, бөлшектерге және құрылыс өнімдері құнының басқа да элементтеріне бағаны, республиканың барлық аймақтарындағы базалық құрылыс ұйымдарының ішінара желісіндегі жұмыскерлердің еңбек ақысы. Есеп айырысу құрылыс-монтаж жұмыстары өндірісіне жұмсалған шығындарды сипаттайтын материалдық, еңбек және қаржы ресурстарының тізімдемесін білдіретін арнайы өңделген технологиялық моделдер негізінде жүзеге асырылады.

2. 2. 2. Қаржы

Бюджетке түсімдер - бюджет табыстарының, ресми трансферттердің (бюджет шығынынан басқа) және бюджеттен бұрын берілген несие бойынша негізгі қарызды өтелуінің жиынтығы.

Бюджет табыстары - бюджетке салықтардан, алымдардан және басқа міндетті төлемдерден түскен, салықтық емес және басқа түсімдерден түскен түсімдер, сондай-ақ бюджетке қайтарусыз негізде түсетін капиталмен операциялардан түскен табыстар көлемі.

Салықтық табыстар дегеніміз бюджет пайдасынаміндетті, ақысыз, қайтарусыз төлемдер. Салықтық табыстарға сондай-ақ салық заңын бұзғаны үшін төленетін айыппұлдар, өсімдер жатады.

Салықтық емес табыстарға міндетті төлемдер - мүлікті пайдаланудан түскен табыстар, акциялар мен басқа бағалы қағаздар бойынша дивидендтер, сыртқы экономикалық қызметтен түскен табыстар жатады.

Ресми трансферттер (гранттар) - мемлекет қызметін жүзеге асыруға байланысты бюджетті қолдау және басқа мақсаттар үшін шет мемлекеттер немесе халықаралық ұйымдар ақысыз аударған қаражат.

Бюджет шығыны - бекітілген бюджет шегінде қайтарусыз негізде бөлінген қаражат. Шығындар мына бағыттар бойынша құрылады: мемлекеттік өкімет және басқару органдарын, құқық қорғау органдарын ұстауға; ұлттық қорғанысқа, экономика салаларын қаржыландыруға (өнеркәсіп, ауыл шаруашылығы, құрылыс, көлік, байланыс), әлеуметтік-мәдени дамуды, ғылымды, сыртқы экономикалық қызметті қаржыландыруға, мемлекеттік қарыздың қызмет етуіне байланысты шығындар және т. б.

Бюджет тапшылығы - бюджет шығынының табысынан асып кету мөлшері.

Бюджет артықшылығы - бюджет табысының шығынынан асып кету мөлшері.

Жиынтық табыс (шығын) - кәсіпорынның барлық шаруашылық операцияларының бухгалтерлік есебі негізінде айқындалған соңғы қалдықты қаржылық нәтиже, негізгі және негізгі емес қызметтер түскен табысты (шығынды) білдіреді.

Кәсіпорындардың дебиторлық берешегі - жөнелтілген өнімге, орындалған жұмыстар мен көрсетілген қызметтерге, оның ішінде алынған векселдермен және аванстармен қамтамасыз етілген, сатып алушылардың берешегі, материалдық зиянды өтеу.

Міндеттемелер бойынша берешек - келіп түскен материалдық құндылықтарға, орындалған жұмыстар мен көрсетілген қызметтерге, оның ішінде алынған векселдермен және аванстармен қамтамасыз етілген, жабдықтаушылар мен мердігерлердің берешегі, материалдық зиянды өтеу. Бұдан басқа, міндеттемелер бойынша берешекке бюджетке төлемдердің барлық түрлері бойынша, жұмыскерлерге еңбек ақы төлеуге қаражат беру бойынша берешектер және басқа төлемдер, мемлекеттік бюджеттен тыс қорларға төлемдер кіреді.

Жұмыскерлерге жалақы және басқа төлемдер бойынша мерзімі өтіп кеткен берешек- мұнда есеп беру күніне өтелмеген алдыңғы кезең берешегінің ауысқан қалдығын қоса еңбек ақы және басқа төлемдер бойынша мерзімі өтіп кеткен берешектің барлық сомасы келтіріледі.

2. 2. 3. Халықтың табыстары

Үй шаруашылығы - бірге тұратын, өздерінің табыстары мен мүлкін біріктіретін (толық немесе жартылай) және тұрғын үй мен тамақ өнімдері сияқты тауарлар мен қызметтердің белгілі бір түрлерін бірге тұтынатын адамдардың шағын тобы.

Атаулы ақшалай табыстар - үй шаруашылықтарының ағымдағы тұтынуға, жинақтауға және өндіріске инвестициялауға бағыттаған ақшалай қаражаттары (табыс салығын шегермей) . Халықтың атаулы ақшалай табыстары жөнінде ақпарат алу үшін оларды бағалау (есептеу) жүргізіледі, бұл үшін еңбек ресурстарының балансы, есептелген жалақы, зейнетақы төлемдері мен әлеуметтік жәрдемақы мәліметтері пайдаланылады. Есептік атаулы табыстар мөлшері статистикалық есеп беруде қамтылмаған жұмыс істейтіндер санына, жалданып жұмыс істейтіндердің жасырын еңбекақысына және өз бетімен жұмыс істейтін халықтың табыстарына түзетіледі.

Тұтынуға пайдаланылған атаулы ақшалай табыстар - үй шаруашылықтарының жеке тұтынуға бағытталған ақшалай қаражаттары. Үй шаруашылықтарын зерттегенде халықтың әл-ауқатының материалдық деңгейін жан-жақты көрсету үшін ақшалай табыстарды олардың шығындары арқылы бағалау әдіснамасы қабылданған. Іс жүзінде бұл үй шаруашылықтарының қолда бар және ағымдағы тұтынуға, яғни тауарлар мен қызметтерді сатып алуға пайдаланатын ақшаларының сомасы. Ағымдағы кезеңдегі жинақ пен өндіріске инвестициялауға бағытталған қаражаттардың өсімі тұтынуға пайдаланылған атаулы ақшалай табыстарда көрсетілмейді.

Тұтынуға пайдаланылған табыстарға - тұтынуға пайдаланылған атаулы ақшалай табыстар мен өз өндірісі өнімінің тұтыну құны кіреді. Маңызы, әсіресе ауылдық жерлерде өсіп бара жатқан, ақшалай емес түсімдердің маңызды көздерінің бірі - жеке қосалқы шаруашылық халықтың өмір сүру деңгейі мен кедейшілікті талдаудың негізін қалаушылардың бірі ретінде бұл көрсеткіштің таңдауға себеп болды. Қосалқы шаруашылықтан түсетін заттай түсімдерді құндық бағалау аймақтағы тауарларды сатып алудың орташа бағасымен жүргізіледі.

Нақты ақшалай табыстар - тұтыну бағаларының өзгерістерін есепке алғандағы ақшалай табыстар.

Халықтың ақшалай шығындары - тұтыну шығындары, туыстарға, таныстарға материалдық көмек, алименттер, салықтар, төлемдер және басқа төлемдер төлеу, несие мен қарызды өтеу.

Тұтыну шығындары - тұтыну тауарлары мен қызметтерін сатып алуға бағытталған халықтың ақшалай шығындарының бір бөлігі. Бұған тамақ өнімдерін, алкогольді ішімдіктерді, темекі бұйымдарын, азық-түлікке жатпайтын тауарларды, ақылы қызметтерді сатып алу кіреді.

Туыстарға, таныстарға материалдық көмек, алименттер - туыстарға, достарға, таныстарға берілетін қайтарусыз материалдық көмек және кәмелеттік жасқа толмағандарды бағып-қағуға үй шаруашылығының бюджетінен төленген алименттер.

Салықтар, төлемдер және басқа төлемдер - жылжымайтын мүлікке, жерге, көлік құралдарына салықтар, сақтандырудың барлық түрлері бойынша жарналар, мүшелік жарналар, алымдар, айыппұлдар, өсімдер.

Тұтынуға пайдаланылған атаулы ақшалай табыстардың сатып алу қабілеті - орташа сатып алу бағалары бойынша тұтынуға пайдаланылған жан басына орташа атаулы ақшалай табыстар мөлшеріне сатып алуға болатын тауар саны (әрқайсысы жеке-жеке) .

Табыс тапшылығы - жан басына орташа табыстарды бекітілген белгі деңгейіне (ең төмен күн көріс мөлшері, кедейшіліктің азық-түлік шегі және кедейшіліктің бекітілген шегі) дейін жоғарылатуға қажетті орташа ақша сомасы. Табысы бекітілген белгіден төмен халықтың саны мен табыстарының мөлшері туралы мәліметтер негізінде анықталады.

Табысы ең төмен күн көріс мөлшерінен (азық-түлік себетінің құнынан) аз халықтың үлесі (саны) - кедейшілік мөлшерін өлшейтін сандық көрсеткіш. Ол табысы бекітілген белгіден төмен үй шаруашылықтары мүшелерінің зерттелген халықтағы үлесін көрсетеді (процентпен) .

Кедейлік тереңдігі - зерттелген үй шаруашылықтары мүшелерінің табысы деңгейінің бекітілген белгіден (ең төмен күн көріс мөлшері, кедейшіліктің азық-түлік шегі және кедейшіліктің бекітілген шегі) орташа ауытқуын көрсететін кедейшілік индикаторы.

Кедейліктің шиеленісуі - табысы бекітілген белгіден төмен халықтың бытыраңқылығы дәрежесін білдіретін кедейшілік индикаторы, яғни кедейлер арасындағы теңсіздікті сипаттайды. Кедейшіліктің тереңдігі көрсеткіші тең екі жиынтықты салыстырғанда кедейшіліктің шиеленісуі көрсеткішінің үлкен мәні тән жиынтықта кедейшілік маңызды мәселе бола түседі.

Қорлар коэффициенті - оныншы және бірінші децильдік топтарда бөліну қатарларының ішінде халықтың салыстырмалы топтарының орташа табыстары арасындағы арақатынасты өлшейді.

Джини коэффициенті (Табыстарды шоғырландыру коэффициенті) - теңсіздік дәрежесін сандықбағалауға мүмкіндік береді. Ол халықтың саны тең топтары бойынша табыстарының іс жүзінде бөлінуінің олардың біркелкі бөліну сызығынан ауытқу дәрежесін белгілейді. Табыстар теңдігінің статистикалық шамасы 0-ден 1-ге дейін құбылады, мұндағы 0 - халықтың барлық тобындағы табыстардың шүбәсіз теңдігі, 1 - барлық табыс бір тұлғаға тиесілі болғандағы шүбәсіз теңсіздік.

Халықтың әр алуан топтары бойынша ақшалай табыстарының жалпы көлемін бөлу - халықтың әрбір 20 (10) проценттік тобы ие ақшалай табыстардың жалпы көлемінің проценті.

2. 3. Тұтынушылар таңдауы

Тұтынушылар талғамы дұрыс қалыптасуы үшін, олар бюджеттерінің шектеулі екендігін ескеріп, ең көп пайдалылық алып келетін тауарлар құрамын анықтаулары қажет. Бұдан ең ұтымды тауарлар құрамы бюджет сызығы мен талғамсыздық қисықтарының жанама нүктесінде екенін білеміз. 5 - суретте ең көп пайдалылық әперетін тауарлар құрамы, тұтынушының теңдестік жағдайы бейнеленген.

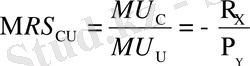

Теңдестік жағдайында алмастырудың шекті номасы MRS xy - пен бюджет сызығының бұрыштық коэффиценттері тең болады. Сондықтан тұтынушы өзінің теңдестік жағдайына қол жеткізуі үшін Х және Y тауарларының көлемін келесі шарт орындалатындай етіп таңдауы қажет:

5 - сурет. Тұтынушы таңдауы.

Бұл теңдестік тұтынушының теңдестік шарты деп аталады.

2. 3. 1. Еңбек нарығы

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz