Шаруашылық субъектілерінде еңбекақы төлеуді ұйымдастыру, есеп айырысу және аудиті

Мазмұны

Кіріспе 7

1 Бөлім Еңбекақы жүйесі және оның түрлері мен нысандары

1. 1 Еңбекақының ғылыми - теориялық сипаттамасы 11

1. 2 Енбекақы төлеу бойынша есеп айырысудың түрлері мен

нысандары 14

1. 3 Субъектідегі жұмыскерлердің құрамы мен жұмыс уақыты 18

2 Бөлім Еңбекақы есебін ұйымдастыру

2. 1 Шаруашылық субъектісінде еңбекті нормалау және тарифтеу 25

2. 2 Еңбекақы бойынша есеп айырысудың аналитикалық және

синтетикалық есебі 28

2. 3 Есептелген еңбекақыдан ұсталынатын ұсталымдар мен аударымдар 41

2. 4 Еңбекақы есебін компьютерлендіру 49

3 Бөлім Еңбекақы төлеу бойынша есеп айырысудың аудиті

3. 1 Еңбекақы бойынша есеп айырысуды аудиторлық тексерудің ақпараттық көздері және мақсаттары 55

3. 2 Еңбекақының дұрыс есептелуін және олардан ұсталынатын ұсталымдар мен аударымдардың заңдылығын тексеру 61

3. 3 Шаруашылық субъектінің еңбекақы қорын талдау 62

Қорытынды 66

Қолданылған әдебиеттер тізімі 68

Кіріспе

Экономиканың нарықтық жолмен даму барысында шаруашылық субъекті қызметінің қаржылық мәселелері күшейе түсуде. Осыған сәйкес шаруашылық субъектісі басшылығының ерекше көңілі бухгалтерлік есептің ұйымдастыруына мән беріп отыр. Әсіресе, елімізде халықаралық стандартқа сәйкес жаңа бухгалтерлік есеп стандартының енгізілуі ел экономикасының дамуына оң әсерін тигізуде. Бұл еліміздің қазіргі даму кезеңінде, ол шет ел инвесторларымен қарым-қатынастарының нығайуы кезеңінде маңызды болып саналады. Қазақстан Республикасының территориясындағы барлық субъектілер бухгалтерлік есеп пен қаржылық есеп беруі негізінде жүргізіледі. Сондай-ақ, 1996 жылғы 26 желтоқсанда Қазақстан Республикасының Президентінің “Бухгалтерлік есеп туралы” жарлығы күшіне енді. Бухгалтерлік есеп мәліметтерінің арқасында субъектінің табыстары мен шығыстары есептелінеді. Салықтың барлық түрлерін есептеп, есепке алумен бизнес жоспары жасалынады. Бухгалтерлік есеп мәліметтері басқару жүйесінің негізі болып табылады. “Бухгалтерлік есепке алу” заңының талаптарына сәйкес субъектінің басшысы өз қажеттеріне сай келетін есепке алу жүйесін ұйымдастыруды қамтамасыз етеді. Басшы есепке алу жұмысыныњ көлеміне қарай:

- Құрылымдық бөлімше ретінде бухгалтерлік қызметті құра алады.

- Бухгалтерлік есепке алу ісін жүргізуде шарттық негізде мамандандырылған бухгалтерлік фирмаға немесе маман бухгалтерге бере алады.

- Бухгалтерлік есепке алуды тікелей өзі жүргізе алады. Сондықтан да шаруашылық басшысы есеп жұмыстарын ұйымдастыруға толық жауапты. Сол себепті шаруашылық субъектісінің басшысы қаржылық басқару есебін ұйымдастыруды толық меңгере білулері тиіс.

1997 жылдың 1 қаңтарынан барлық субъектілер жаңа бухгалтерлік стандартқа көшті. Бұл стандарттың бұрынғы нұсқаулардан айырмашылығы ол есеп жұмысын түрлі варианттарында жүргізе алатындығында.

Кез келген субъект шаруашылық операцияларды бухгалтерлік шоттар көмегімен жүзеге асырады. Қазақстан Республикасының бухгалтерлік есеп жөніндегі ұ¦лттық комиссияның 1996 жылғы 18 қарашадағы № 6 қаулысында бекіткен (1997 жылы 10 қаңтардағы № 8 қаулысы бойынша өзгерістер енгізген) бухгалтерлік есеп шоттарының Бас жоспары қарастырылған. Бұл шоттар болған шаруашылық операцияларды көрсету тәртібін анықтайтын нормативтік шот болып табылады. Сондықтан нарықтық қатынастарға көшу арқылы қандай қызметпен шұғылданса да олардың өз өндірісінің нәтижесінде жауапкершілігі күшейіп келеді. Осыған байланысты әр кәсіпкер өзінің қолында бар мүмкіншіліктерін ұтымды пайдалану арқылы табысты молайту жолдарын іздеуде. Бұл ізгі ниетке жету үшін тек мақсат қою немесе әдеттегі қара күш пен пысықтық аз. Ендігі жерде өндірістік кооперативтің қай мәселесі болса да экономикалық тұрғыдан болжап отыруды есептеуді және бағалауды керек етеді. Яғни әркімге экономикалық білім, оның ішінде есеп қажет.

Бүгінгі таңдағы ауқымды өзгерістер кезеңі қоғам өмірінің барлық саласын жан-жақты қамтуда. Сол себепті қалыптасқан құрылымды мүлдем жаңартып, экономикалық әлеуметтік және рухани дамуға жол ашатын демократиялық қоғам құруға сай экономикамызды нарықтық қатынастарға көшіреді. Осы негізде әлеуметтік, күрделі мәселелерді шешу - бүгінгі күннің басты талаптарының бірі болып саналады. Әсіресе, соңғы жылдары экономика елімізде түбірлі өзгерістер орын алуда. Мұның өзі қоғамдық және өндірістік қатынастарда болып жатқан жаңа құбылыстар мен процестерге тікелей байланысты.

Сонымен қатар, еңбекақы және еңбек қатынастарын реттеудің бұрын қолданып келген әкімшілік әдістері заман талабына сай келмей қалды. Сонда да бұл саланы түбегейлі реформалау, яғни еңбек қатынастарын реттеудің нарықтық әдістеріне көшу күн тәртібіне қойылады. Еңбекақы төлеу мәселесі - тек экономикалық ғана емес, сонымен бірге әлеуметтік мәселе. Бүгінде Қазақстандық жұмысшылардың жиынтық табысының көп бөлігін осы жалақы құрайды, ал жалақыдан тыс түрлері соңғы жылдары біртіндеп көбейіп келе жатқанымен, олардың жалпы табыс көлеміндегі алатын үлесі аз. Республикамыздағы еңбек қатынастарын 2000 жылға дейін 1972 жылы қабылданған Кеңестік “Еңбек туралы” заң кодексінен келді. Тек 2000 жылдың 1 қаңтарынан бастап Қазақстан Республикасының “Еңбек туралы” жаңа заңы күшіне енді. Бұл заң азаматтардың Қазақстан Республикасындағы еңбек бостандығына конституциялық куәлігін іске асыру процесінде туындайтын еңбек қатынастарын реттейді. Бұл заңның негізінде “әлеуметтік серіктестік туралы”, “Еңбекті қорғау туралы”, “ұжымдық келісімдер туралы” заңдарды қабылдау жоспарланған.

Қандай шаруашылық субъектісі болмасын, бухгалтерлік есепті ұйымдастыруда ең қажеттіліктердің бірі болып еңбекақы болып саналады, яғни, барлық субъектілерде міндетті түрде еңбекақы есептелінеді. Менің дипломдық жұмысқа “Жұмысшы қызметкерлермен еңбекақы төлеу бойынша есеп айырысу есебі” тақырыбын таңдап алу себебім, өйткені бүгінгі таңда еңбекақы мәселесі тек экономикалық және әлеуметтік емес, сонымен қатар, жеке адамдардың да күрделі мәселелерінің бірі. Жалпы еңбекақы мөлшері жұмыскерлердің тек физиологиялық қажеттіліктерін ғана қанағаттандырып қоймай, сонымен бірге оның кәсіптік білім алуына, жанұясын асырауына, адамның басқа да көптеген жалақының ең төменгі деңгейі жұмысшы қызметкерлердің жай ұдайы өндіруін қамтамасыз етуі, яғни жұмыс күшін қалпына келтіруге жететіндей маманда болуы керек.

Еңбекақы төлеуді әркімнің қоғамдық өндіріске сіңірген еңбектерінің санына және сапасына сәйкес дұрыс ұйымдастыру үшін қолданылатын еңбек сипаттарын дұрыс анықтай білген жөн. Өндіріс процессінде атқаруға тиісті жұмыстардың өзі күрделілігі жағынан әр қилы. Сондықтан оларды атқаруға тиісті еңбектерді жай жұмыс және күрделі жұмыс деп бөлінеді. Сондықтан еңбекақы төлеудің жүйелері әрбір кәсіпорынның және оның салаларының ерекшеліктерін толық ескеру негізінде қолданған жөн.

Берілген жұмыстың объектісі болып шаруашылық субъектілерде қызмет жасайтын қызметкерлердің, жұмысшылардың еңбекақысы, ал субъектісі ретінде жұмыс күшін жалдайтын шаруашылық кәсіпорындар болып табылады.

Осы дипломдық жұмысты жазудағы мақсатым - зерттеу объектісі ретінде алынған еңбекақы төлеуді ұйымдастыру жүйесін жан-жақты қарастырып, талдап оны жетілдіру жолдарын және нарықтық талаптарға сай жағдайға әкелу бағыттарын зерделеу болып табылады.

Бұл жұмыс келесі ұйымдық - құқықтық негіздерге сүйенеді: Қазақстан Республикасының Азаматтық Кодексі, “Салықтар және бюджетке төленетін басқадай міндетті төлемдер туралы” Қазақстан Республикасының Кодексі (Салықтық Кодекс), Қазақстан Республикасының 10. 12. 1999 жылғы ”Қазақстан Республикасы еңбек туралы” заңымен сәйкес жүргізілуі тиіс.

1 Еңбекақы жүйесі және оның түрлері мен нысандары

1. 1 Еңбекақының ғылыми теориялық сипаттамасы

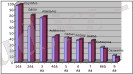

Халық шаруашылығының барлық салаларын алып қарастырсақ та еңбекақы негізгі өзекті мәселелердің бірі болып табылады. Кез келген еңбектің тиімділігі белгілі бір операцияны орындау мерзіміне, жұмыс сапасына тағы басқа факторларға байланысты ауытқып отырады. Қоғам мүшелері арасында материалдық игіліктерді бөлу оның еңбекке қарай бөлудің объективтік экономикалық заңы негізінде жүргізіледі. Қызметкерлердің еңбекақысы алынған нақты өніммен тығыз байланысты болуын қамтамасыз ететін ақы төлеу жүйесі бұл заңға неғұрлым сай келеді. Еңбек адам мен табиғат арасында мақсаткерлікпен жасалатын тоқтаусыз процесс. Сонымен қатар әрбір тіршілік иесінің табиғат берген күш - жігері, табиғатты өзгерту арқылы қоғамның және жеке тұлғалардың қажетін өтеуге жұмсалатын процесс. Әрбір тарихи кезеңнің еңбек процесінің қоғамдық дамуымен өз әдіс - тәсілдері қалыптасуына материалдық негіз қаланған. Еңбектің мұндай формасы тарихи кезеңнің өз дәуіріне сай пісіп - жетіліп болған соң өзіне керексізін сылып тастап, ең қажетті дегенін ғана сақтап қалады. Жалпы еңбек және оған еңбекақы төлеу қай кезде болмасын күрделі мәселе. Өйткені еңбекақы мөлшері әрбір еңбекшінің тағдыры. Мысалға, Интерфакс, ТМД мемлекетаралық статистикалық комитетінің деректеріне қарасақ ТМД елдеріндегі орта айлық жалақы мөлшері төмендегідей:

ТМД елдеріндегі орташа айлық жалақы. (АҚШ доллармен)

Қазақстандағы орташа айлық жалақы графиктегі 9 елдің ең жоғарғысы. Әрине, бұл цифрлар еліміздің күн көріс жағдайы біршама жоғары екендігін көрсетеді. Мұнда ТМД елдеріндегі орташа айлық жалақы көрсеткіштері АҚШ долларына шағып алынған.

Сондай-ақ, Қазақстан Республикасының үкіметі қолданыстағы заңнамаға сәйкес бюджеттен қаржыландыратын мекемелер қызметкерлерінің жалақысын 2006 жылы 30% өсіруді қамтамасыз етеді. Тұтыну бағасының өсу темпі еңбекақы темпінің өсуіне байланысты өсіп отыр. Нәтижесінде нақты

ТМД елдерінің салыстырмалы диаграммасы

еңбекақының базалық индексі, сатып алу қабілеттілігі нақты оның деңгейімен сипатталатын деңгейден төмен. Мысалға: егер, 2007 жылы Республикада өнеркәсіптегі жұмысшылардың нақты орташа жалақысы 120% өссе, онда осы мерзімдегі нақты еңбекақы индексі 102, 2%-ке ғана көтерілді. Осыдан өнеркәсіптің машина жасау, электроэнергетика, құрылыс материалдары өнеркәсібі, жеңіл, орман немесе тамақтандыру өнеркәсіп салаларында ол бірліктен төмен болып отыр. Бұл осы кезеңде тауарларға және қызмет көрсетілуде тұтыну бағасының индексі 117, 4%-ке дейін өскен. Мысалы, тұтынушылар үшін ақылы қызмет көрсету өрісінде баға және тарифтер 38, 8%-ке ғана өсіп отыр, сондай-ақ балаларды мектепке дейінгі жасқа күтіп қарау мекемелерінің төлемі 42%, байланыс қызметтері 46%, көліктік тұтынушыларды, денсаулық сақтауда және мәдениетте 18%. Нәтижесінде үй коммуналдық реформа жүргізуде электр энергиясын қолдану төлемі 60, 5%, суық су 48, 9%, ыстық су 42, 1%, көгілдір отын 28, 4%-ды қамтиды және т. б. Ендігі үш бөлігі пәтердің міндетті тұрғын үй коммуналдық төлемінің шығыны 26, 5%-ға жетіп отыр. Бұның бәрі нақты жағдайда болуда, егер орташа бір адамның айлық ақшалай табысы, еңбек табысының құрамында 70% 7500 теңгеге теңесті немесе 37, 7$, төменгі орташа айлық күн көріс мөлшері, тұтыну деңгейінің төменгі мөлшерінен есептеп алынған, - 8650 теңгені құрайды (46, 4$) . Осыдан жалақының төменгі нақты орташа мөлшері 2007 жылға 3484 теңге өндірістегі жұмысшылардың орташа айлық нақты мөлшерінен 6, 2 рет және Республиканың бір адамға шаққандағы күн көрістің төменгі мөлшерінен 39, 9% төмен.

Көріп отырғанымыздай бұған қарамастан еңбекақының төменгі мөлшері, жұмысшылардың ұдайы өсуін дамыту үшін жұмысшыларды барлық қызмет көрсетулермен қамтамасыз етуге шақыру. Өндірістік өрістерде мынандай жағдайлар болуда, еңбек төлемі жұмысшылардың кәсіби мамандықтарына қарамастан, еңбек сиымдылығы, қиыншылығы, еңбектің сапалық және нәтижелің дәрежесінде қамтамасыз етілмеген. Өз кезеңінде, бұл еңбектің сапасына және санына байланысты тұрақты еңбекақы беріп тұратын көптеген мамандардың қысқаруына әкеліп соғады. Материалдық шығындар құнының көлемді өсуінде еңбек күшінің бағасы ауыспай (өзгермей) қалады, нәтижесінде өндірістегі шығындар құрамында жалақының үлес салмағы жүйелі түрде төмендейді, нақты еңбекақы деңгейінде мықты сақталады. Нарық қатынасы жағдайында еңбектің мәні мен мазмұны өзгереді. Осы кезеңдегі еңбек жалпы халықтық сипат алып қоғамның әрбір мүшесіне еңбек ету құқысы беріліп міндеттелсе, екінші жақтан әрбір еңбекке жарайтын қоғам мүшесі қоғамға пайдалы еңбектен сырт қалмауы керек. Біздің қоғамымыз нарықтың жаңа кезеңіне аяқ басты. Осыған сәйкес еңбектің мазмұны да түбірімен өзгеріп, ол ғылыми техникалық прогресті жетілдіруде басты құралға айналды. Еңбекті ғылыми негізде ұйымдастырудың нәтижесінде оның сипаты жаңа сатыға көтерілді. Осы ретте экономиканы басқаруды қайта құрудың пайдасы ұшан теңіз. Ол барлық шаруашылық тетігін дамыту арқылы кәсіпорын ұжымында әрбір жұмысшының еңбегін бағалауды бірте - бірте жақсартуға қол жеткізеді.

Жұмысшы қызметкерлердің өндірген өнімдері мен істеген жұмыстары толтырылған алғашқы құжаттар жұмыс уақытының алғашқы табельдері оларға еңбек ақы есептеу және оны төлеу үшін шаруашылық субъектінің цехынан бөлімшелерінен бригадаларынан субьектінің әкімшілігі белгілеген мерзімде бухгалтерияға келіп түсіп отырады. Бұл айтылған еңбек ақы есептеу үшін алғашқы құжаттар және табельдер олардың дұрыс толтырылуы жағынан тиісті және лауазымды тұлғалардың қолдарының қосылуы және шифрларының болуы жағынан мұқият тексеріледі. Сондай - ақ, бұл құжаттағы еңбек ақы төлеу және сыйақы есептеу қағидаларына сәйкес келуі қажет. Тексеріліп болғаннан кейін бұл құжаттар бойынша шаруашылық субьектісінің жұмысшы қызметкерлеріне еңбекақы соммалары әр түрлі белгілер негізінде есептелініп және оның нәтижесін қорытындылауға қажетті мақсаттарға қолданылады. Олардың ішінде жұмысшы қызметкерлерден заңға сәйкес сомаларды ұстауға болады. Міне, осы бағытта өндіруші тарапынан еңбектің көлемі мен сапасына тағы басқа бүгінгі талап тұрғысынан бағалаудың маңызы артуда. Ал, еңбек мөлшері дегеніміз - дидактикалық өлшем арқылы тауарлы еңбектің саны мен сапасын анықтау. Міне, сондықтан, қазіргі уақытта экономиканы интенсивті жолмен дамытудың өте маңыздылығы, белгілі болып отыр.

- Еңбекақы төлеу бойынша есеп айырысудың түрлері мен нысандары

Жұмысшы қызметкерлердің өндірген өнімдері мен істеген жұмыстары толтырылған алғашқы құжаттар жұмыс уақытының шаруашылық субъектінің цехынан бөлімшелерінен бригадаларынан субъектінің әкімшілігі белгілеген мерзімде бухгалтерияға келіп түсіп отырады. Бұл айтылған еңбекақы есептеу үшін алғашқы құжаттар және табельдер, олардың дұрыс толтырылуы жағынан тиісті және лауазымды тұлғалардың қолдарының қосылуы және шифрларының болуы жағынан мұқият тексерілді. Сондай-ақ, бұл құжаттағы еңбек бағасының дұрыс қойылуы олардың жүмысшы қызметкерлерге еңбекақы төлеу және сыйақы есептеу қағидаларына сәйкес ақы соммалары әр түрлі белгілер негізінде есептелініп және оның нәтижесін қорытындылауға қажетті мақсаттарға қолданылады. Олардың ішінде жұмысшы қызметкерлерден заңға сәйкес соммаларды ұстауға болады. Жалпы жұмысшы қызметкерлерге есептелінетін еңбекақы негізгі және қосымша болып екіге бөлінеді.

Негізгі еңбекақы - жұмысшы қызметкерлердің нақтылы жұмыста болған уақытына яғни олардың істеген жұмысына төленеді. Негізгі еңбекақы мерзімді, кесімді, сыйлықтар мен сыйақылар және үстеме сыйлықтар сияқты нысандардан тұрады.

Қосымша еңбекақы - шаруашылықта нақтылы жұмыс істелінбеген уақыттар үшін есептелінген еңбекақыдан тұрады.

- Жұмысшы қызметкерлердің еңбек демалысы үшін төленетін төлемдер.

- Жұмысшы қызметкерлердің мемлекеттік қоғамдық жұмыстарға атқарғаны үшін төленетін төлемдер.

- Жас сәбилі аналарға берілетін демалысқа баланы тамақтандыру үшін берілетін үзілістерге төленетін төлемдер.

- Жасөспірімдердің қысқартылған жұмыс уақытына төленетін төлемдер.

- Жұмысшы қызметкерлердің кінәсіз жұмыстың тоқтап қалуына уақытқа төленетін төлемдер.

- Тегін көрсетілген немесе тегін берілетін қызметкерлер мен заттың құны.

- Жоғарылауға немесе арнаулы оқу орындарында немесе басқа да мамандығын көтеру курсына жіберілген уақытына жұмысшы қызметкерлердің төленетін төлемдер.

- Әскери жиындарға қатысқаны үшін, сондай - ақ, демалыс немесе мейрам күндері кезекшілікті атқарғандығы үшін төленетін төлемдер.

Шаруашылық субъектісінде еңбекақы төлеудің екі түрі қолданылады: кесімді және мерзімді.

Мерзімді еңбекақы - календарлық жұмыс істеген уақытта сағаттық немесе күндік еңбекақы мөлшері бойынша өнім өндіргені немесе өндірмегеніне қарамастан және жұмыс істегені немесе істемегеніне ешқандай байқауынсыз төленеді. Мерзімдік еңбекақыны есептегенде жұмысшы қызметкерлердің нақтылы жұмыс істеген уақытын мамандық дәрежесінің дұрыс берілуін, адам санының нормативін, қызмет ету нормативін, нормаланған тапсырманың орындалуын және оның қабылдануын бақылап отыруы керек. Мерзімдік еңбекақының жай мерзімді және мерзімді сыйлықты болып екіге бөлінеді.

Жай мерзімді жүйесі бойынша жұмысшы қызметкерлерге еңбекақы жұмыс істеген уақытына тарифті немесе штатта көрсетілген мөлшері бойынша төленеді.

Мерзімді сыйлықты жұмысшы қызметкерлеріне тұрақты еңбекақы мөлшеріне тарифте немесе штатта көрсетілген еңбекақысына қосымша өндірген өнімнің көлеміне, санына, сапасына, тағы басқа көрсеткіштердің өсуіне қарай сыйлық беріледі.

Кесімді еңбекақы - жұмысшы қызметкерлердің еңбек өнімділігін өсіруде, өнімді өндіруге шығаруға кеткен еңбек уақытын қысқартуға ынталандыру мақсатында қолданылады. Еңбекақы есептеудің және төлеудің кесімді түрін қолданғанда жұмысшы қызметкерлердің жеке өндірген өнімінің көлеміне, мөлшеріне тікелей байланысты өндірген өнімнің санын, оның өлшем бірлігіне қарастырылған, яғни, белгіленген кесімді бағаға көбейту арқылы табылады. Кесімді баға қолданып жүрген уақытта мөлшермен өндірілген өнім көлемі мен негізделіп белгіленеді. Уақыт мөлшері бір жұмысты орындауға керекті, яғни, қажет болатын, адам/сағат, адам/күн өлшемінде көрсетілген уақыт болып табылады. Өнім өндіру мөлшері жұмысшы қызметкерлердің белгілі бір уақыт ішінде істеп шығарылатын, өндірілетін өнімнің саны мен көлемімен анықталады. Кесімді еңбекақының: тікелей кесімді, кесімді сыйлықты, үдемелі кесімді, акордтық , жанама кесімді сияқты жүйелері бар.

Жұмысшы қызметкерлерге еңбекақыны есептеудің тікелей кесімді жүйесі бойынша - бір жұмысшының немесе бір бригаданың өндірген өнімінің істеген жұмысының бары бір еңбек бағасы мен есептелінеді. Бұл жүйе бойынша еңбекақы мөлшері - бұл құжатта көрсетілген өндірген өнімнің санын сол өнімнің бір данасына қаралған, яғни, белгіленген еңбек бағасын көбейту арқылы табылады.

Халықшаруашылық саласында, яғни, шаруашылық субъектісінде жұмысшы қызметкерлерге өндірісте сандық және сапалық жоғарғы көрсеткіштерге жеткені үшін белгіленген үдемелі белгілерін өнімнің үдемелі өндіру мөлшері артық орындағаны үшін өндірісте өнім өндіру барысында шикізаттар мен материалдарды, отындар мен энергияны үнемді де ұтымды пайдаланғаны үшін оларға төлеуге тиісті еңбекақысына қосымша сыйақы төленеді. Шаруашылық субъектісінде немесе оның бөлімшелерінде жұмысшы қызметкерлерге сыйақы төлеуде сыйақыны қалай берілуі керектігі көрсетіліп, құжат толтырылуы қажет және ол құжатты шаруашылық субъектісінің басшысы бұйрықпен бекітуі міндетті болып табылады.

Шаруашылық субъектісінде жұмысшы қызметкерлерге кесімді еңбекақыны есептеудің үдемелі кесімді жүйесі бойынша - өнім өндірумен белгіленген мөлшерін артық көлемде өндірген өнімдері үшін қосымша сыйақы төленеді. Бұл жүйе көбіне - көп жағдайда қиыншылығы операциялары көп жұмыстарды орындағаны және еңбек өнімділігін белгілі бір дәрежеден артық орындауға болмайтын өндіріс орындарында қолданылады. Жалпы бұл жүйе кез келген шаруашылық субъектісінде қолданыла бермейді.

Кесімді еңбекақы акордтық жүйесі шаруашылық субъектісінде жұмысшы қызметкерлерге еңбекақы төлеуде қолданылатын кесімді еңбекақының бұл жүйесі жоғары сапалы өндірген өнімнің және орындаған жұмыстың санына, көлеміне жинақталған кесімді баға қоюды қажет етеді. Кесімді еңбекақының акордтық жүйесі бойынша - жұмысшы қызметкерлерге еңбекақы есептеу көбіне құрылыс салушы шаруашылық субъектісінде және жүктерді тиеп, түсірумен айналысатын өнеркәсіп орындарында қолданылады. Бұл жүйе бойынша еңбекақы есептеу шаруашылықта жұмысшы қызметкерлер санын қысқартып, еңбек өнімділігін арттыруда мүмкіншілік береді.

Шаруашылық саласындағы шаруашылық субъектісінде жұмысшы қызметкерлерге кесімді еңбекақы есептеудің тағы бір жүйесі жанама кесімді жүйе болып табылады. Бұл жүйе бойынша еңбекақы шаруашылықтың негізгі жұмысшы қызметкерлерге емес, оларға қызмет ететін көмекші жұмысшы орындарына есептеп көрсетіледі, яғни, бұл жүйе бойынша еңбекақы есептелінетін жұмысшы қызметкерлерге шаруашылық субъектісіндегі станоктарды жөндейтін және оларды жұмысқа дайындайтын металдарды жинақтайтын тағы басқа ж ұмысшы қызметкерлер жатқызылады.

1. 3 Субъектідегі жұмыскерлердің құрамы мен жұмыс уақыты

Еңбек өнімділігінің өсуіне және өнімнің өзіндік құнын төмендетіп, оның сапасын арттыруға, еңбек тәртібін нығайтуға есеп біршама септігін тигізуге тиіс. Субъектінің шаруашылық қызметі процесінде қызметкерлер жұмысқа қабылданып және жұмыстан шығарылып жатады, олардың саны өзгеріп отырады, жұмыс бабына қарай ауыс - түйістер болып тұрады. Қызметкерлер құрамына есебін кадрлар бөлімі (кадрлар жөніндегі инспектор немесе басшы осыған өкілетті етіп қойған басқа бір адам) жүргізеді, ол бүкіл субъектідегі, оның құрылымдық бөлімшелеріндегі қызметкерлердің саны және оның өзгеру себептері, жынысы, жас мөлшері, категориялары, кәсіптері, қызмет орындары, мамандықтары, біліктілігі, жұмыс стажы, білім және басқа белгілері бойынша қызметкерлер құрамы туралы деректер алуды қамтамасыз етеді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz