АЗТМ АҚ-да еңбекақыны ұйымдастыру: теориялық негіздері мен практикалық талдауы

КІРІСПЕ

Нарықтық қатынастарға өту процесінде экономиканың көпсатылы қалыптасу нәтижесінде Қазақстан экономикасы едәуір өзгеру үстінде.

Еңбекақы әрбір мемлекеттің, ұжымның, адамның әлеуметтік - экономикалық өміріндегі негізгі бір факторы болып табылады. Еңбекті ынталандыру жүйесінде де алғашқы орындарды иеленуде. Еңбекақы жұмыспен қамтылғандар табысының 30-70%-ін құрайтындықтан, бұл өмір сүру деңгейін жоғарылатудың басты көзі болып табылады. Еңбекақы көлемі Қазақстандағы әр салада және әр аймақта әртүрлі болып келеді.

Еңбек ақы бойынша әр жұмысшының еңбек түсімі оның жеке салымдарымен анықталады, кәсіпорынның соғы нәтижелеріне байланысты, және заңмен реттеліп, максималды көлемімен шектелмейді. Жұмысшылардың минималды еңбекақыларының барлық ұжымдық - құқылық формалары заңмен бекітіледі.

Осы курстық жұмыстың жазылуының негізгі мақсаты “АЗТМ” АҚ -да еңбекақы төлеуде зерттеу жұмыстарын жүргізу мысалында кәсіпорында еңбекақыны ұйымдастыру Осы мақсатқа жету үшін келесі жұмыстарды орындау қажет:

Біріншіден, еңбекақыны төлеу дәрежлерінің мазмұнын анықтау керек.

Екіншіден, еңбекақы төлеудің қазіргі жағдайын, нақтылы АҚ “АЗТМ” - да. Еңбекақыны төлеудегі негізгі ұстанымдарды ұйымдастыруды анықтау және зерттелетін кәсіпорында еңбекақыны ұйымдастыру жүйесін анықтау.

Үшіншіден, еңбекақыны төлеуде шетел ұйымдарының тәжірибелерін қарау және АҚ АЗТМ - да еңбекақы төлеуді жетілдіруде кепілдеме келтіру, яғни ұйымдастыруды жетілдіруде, қызметкерлердің жалақысын төлеуде қанағаттанарлық дәрежеге жету, еңбек ақыны жоғарлату негізінде қызметкерлердің және кәсіпорынның қызығушылығын жоғарлату.

Еңбек ақы - эканомикалық категория ретінде жұмыскерлердің өндірісте жұмсаған еңбегінің саны мен сапасына сәйкес олардың жеке тұтынуына келіп түсетін қажетті табыстың ақшалай көрінісі. Басқаша айтқанда еңбекақы жұмыскерлердің жасаған еңбегіне алатын ақысы. Ол еңбектің құны немесе бағасы болып табылады.

І. ЕҢБЕКАҚЫНЫ ҰЙЫМДАСТЫРУДЫҢ ТЕОРИЯЛЫҚ НЕГІЗІ

1. 1. Нарықтық қатынастар жағдайында еңбек ақынының түрлері, қызметі және әсер ету факторлары

ҚР-ның еңбек туралы кодексі бойынша еңбек ақы - бұл жұмыскерлердің фактілі атқарған еңбегі үшін ақшалай және натуралды формада берілетін сыйақылардың жиыны болып табылады. Қазіргі кезде еңбек ақы жұмыскер табысының көп бөлігін қүрайды. Ал нарықтық экономиканың дамуы кезіндегі еңбек ақы - оның еңбегін пайдаланудың нәтижесі болып табылады, және жұмыскер жұмсаған еңбегінің құнымен анықталып, пайдаланылған жұмыс күшінің сұранысынан туындайды. Неғұрлым жұмыс күшіне сұраныс көп болса, оның ұсынысы кеміп, еңбек ақы мөлшері артады және керісінше. Қазақстандағы нарықтық қатынастардың біртіндеп қалыптасып, баяу дамуының нәтижесінде еңбек өнімділігі аумағында еңбек ақы жұмыс күшінің құны болып табылады, ал ол жұмыскердің тіршілігі үшін қажетті жағдай жасайды. Еңбек ақы мөлшері өндірілген өнімнің саны мен сапасына, мекеменің, кәсіпорынның ақырғы жұмыс нәтижесіне қарай белгіленеді.

Еңбек ақыны қарастырған кезде мынадай міндеттер алға қойылады:

• жалақы қорын анықтау;

• әлеуметтік төлемдерді анықтау;

• орташа жалақыны анықтау;

• жалақы динамикасын талдау.

Еңбек ақы құрылымы үш бөліктен тұрады:

1. Жалпы жалақы;

2. Әлеуметтік сақтандыруға жасалатын нақты аударымдар;

3. Әлеуметтік сақтандыруға жасалатын шартты аударымдар;

Жалақы - бұл, еңбек үшін ақшалай сыйақы, еңбекпен

жасалған өнім қүнының оны сатудан алынған табыстың бір бөлігі. Жалақының номиналды және нақты түрлерін ажырата білу керек. Номиналды жалақы бір айда, бір аптада, бір күнде, бір сағатта алынған ақша сомасы.

Нақты жалақы - бұл номиналды еңбек ақыға сатып алуға болатын тауар немесе қызмет көлемі. Нақты жалақы - бұл номиналды еңбек акының "сатып алу қабілеттілігі". Яғни, нақты жалақы номиналды жалақыға және сатып алынатынтауар және қызметтер бағасына байланысты болады. Жалақы есептеуде - есептелгені, салық және басқа міндетті ұсталғаннан қалғаны, ақшалай және басқалай жолмен төленетіні көрсетіледі. Еңбек ақының ақшалай түрі - нарықтық экономикалық жағдайдағы тауар мен ақша арасындағы эквиваленттік (арақатынас) басты роль атқарады. Еңбек ақы төлеудің осы кезде заттай өніммен есеп айырысу түрі де қолданылады. Егер мекеменің қолма - қол ақшасы болмаған жағдайда - жұмыскердің және оның отбасы мүшелерінің қажетіне қарай азық- түлік және басқа да тауар түрлерімен есеп айырысады. Жалақының негізінен екі түрі бар- негізгі және қосымша жалақы.

Негізгі жалақы - жұмыскердің нақтылы жұмыс істеген мерзімінде орындаған жұмысының сандық және сапалық жағдайымен анықталады. Оған шығарылған өнімге қарай, тарифтік ставка бойынша, айлық жалақы, сыйақы, түнгі мезгілдерде жұмыс жасаған, жұмыстан тыс кездерде атқарған жұмысқа, бригадаға жетекшілік еткеніне, жұмыскердің кінәсінен емес жұмыссыз тұрған кезде т. б кіреді.

Қосымша жалақыға - еңбек заңдылықтарына сай жұмыс уақыттарынан басқа мезгілдерде - еңбек демалыстарында, бала күтіміндегілерге, жеңілдік пайдаланатын жасөспірімдерге, мемлекеттік және жауапты қызметтер атқарған және жұмыстан шыққан кездерде берілетін жәрдемақылар т. б. енеді.

Жалақы есептеуде кейбір ерекше жағдайларда әрбір жұмыскердің жеке еңбек үлесін бүкіл еңбек бригадасының, цех жұмыскерлерінің келісімімен еңбекке катысу коэффициенті (ЕҚК) деген шама қолданылады. Егер жеке жұмыскердің үлесі көп болса, ЕҚК жоғары болады, еңбек ақысы да көп болады. Еңбек ақы есептеуде жұмыс орнының қолайсыздығы да жұмыс жағдайына кері әсерін тигізетін кездері де болады. Бұл ретте ол үшін қосымша шығындар жұмсауға тура келеді. Жалақы есептеудің түрінде - түн мезгілдерде де жұмыс атқару кіреді, ол сағат 22-ден 6- ға дейінгі мезгіл болады. Жалақы есептеудің тағы бір түрі - жұмыс уақытынан тыс мезгілдерінде жұмыс істеу. Бұл жұмыс жасау екі жақты келісім негізінде іске асырылады. Мұндай жұмыс жасаудың алғашқы екі сағатында тарифтік 1, 5 ставка есебімен, ал келесі жұмыс сағаттарына екі еселенген тариф бойынша ақы есептеледі. Демалыс және мереке күндерін жұмыс атқарғандарға өтемақы төленіп, ол үшін демалыс күндері екі жақты келісім бойынша басқа мезгілдерде беріледі. Жалақының атқаратын қызметі өте зор. Олардың негізгілері : өндіру, реттеу, статустық, ынталандыру және өндірістік-үлестік қызмет.

Өндіру қызметі - әлеуметтік қалыпты тұтыну деңгейін, жұмсалған жұмыс күшінің көлемін көрсетеді. 90 жылдардың аяғында ақы төлеудің барлық мәселелері күнелтіс жағдайына қажетті мөлшерге барып тірелді. Егер жұмыскердің жалақысы оның күнелтіс жағдайы үшін жетпейтін болса, өзінің және оның отбасы үшін қосымша ақы көзі керек болады. Ал мұндай ақы көзін мекемеден тыс қараудың мүмкіндігі жоқ. Осыдан барып жұмыскер басқа жұмыс орындарына жұмыс жасауға бой ұрады да, ал бұл жағдай өнімнің сапасын төмендетуге, өндірістегі еңбек тәртібі жиі бұзылуына, біліктілігі деңгейінің кемуіне соқтырады.

Жалақының реттеу кызметі - мекемеге тапсырыс беруші мен атқарушы орындардың( ұжым, жеке адам) қатынасынан туындайды. Бұл мекемедегі жұмыскер саны, ондағы кәсіби мамандар мен қызметкерлердің қамтылуы және олардың жұмыспен айналысу мүмкіндігінен қалыптасады. Бұл кезде жалақы деңгейлері жұмыс беруші мен жұмыскер арасындағы тапсырыс пен оның орындалу нәтижесімен жекеленген топтар бойынша белгіленеді. Бұл тәртіп ұжымдық шартта анық көрсетіледі. Жалпы жалақының реттеушілік қызметі -жұмыс беруші мен жұмыскер арасындағы нақтылы жағдайға байланысты қаралады. Бұл өзара тиімділік жағдайдағы әлеуметтік әріптестікпен еңбек қатынастарын реттеуге мүмкіндік жасайды.

Жалақының статустық қызметі - жұмыскердің қызмет жағдайындағы лауазымына қарай белгіленеді, бұл қызметтегі жұмыскердің тобы - еңбек ортасымен әлеуметтік қатынаста болатын тұлғалар. Бұлардың еңбек статусы - басқа жұмыскерлермен жоғарыдан төмен де, көлденең де қатысты болуы мүмкін. Жалақының статустық қызметі - жұмыскердің жеке өзінің ұйымдастырған қызметінің қорытындысымен бағаланады. Мекеменің ерекшелігіне қарай бұл жалақы ұжымдық шартта (контракт) анықталуы мүмкін. Мысалға, дамыған елдерде үш сатылы түрде статустық ақы тағайындау деген принцип бар.

Жалақының ынталандыру қызметі ( жағдай жасау) - бұл басшылықтың жұмыскердің жұмысқа ынтасын арттыру, сол арқылы жұмыстың нәтижелі болуына бірден- бір қозғаушы күшті арттыратын жағдай болып табылады. Жалақының бұл бағыттағы қызметі - еңбек нәтижесімен белгіленеді, жалақының үзілісі жұмыскердің ынтасын төмендетеді, мысалға жалақы кезінде берілмеуінен оның қозғаушы күштік белсенділігі кемиді. Мысалы, Кеңестер одағының ыдырауынан кейінгі 5-6 жылдағы жалақының жағдайы жалақының ынталандыру қызметі болмаса жұмыс тиімділігі мен өндірілетін өнімнің төмендеуі, өнім сапасының кему т. б. кездеседі.

Жалақының өндірістік - үлестік қызметі қызмет көрсету, тауардың пайда болуына қатысты таза еңбекпен анықталады. Бұл жағдайда жалақы еңбектің нәтижесінде құнды затқа айналған, жеке адамның үлесі немесе ұжымның үлесі нақтылы түрде анықталып, жалақы осыған қарай есептелінеді. Жалақының өндірістік - үлестік қасиеті тек жұмыс берушілер үшін емес, жұмыс атқарушылар үшін қажетті мәселе болады. Көптеген тарифсіз ақы төлеу жүйесімен басқа да жүйелерде жеке адамға еңбек ақы қорынан ақы төлеу мен жеке өзінің үлесі арасындағы өзара байланысты нақтылай түседі.

1-сурет. Жалақыға әсер ететін факторлар

Мекеме ішіндегі жекеленген бөлімшелерде (мұнайгаз өндірісінде цехтарда) жеке жұмыскердің қосқан үлесі бойынша еңбек ақы әртүрлі болып белгіленуі мүмкін. Жеке жұмыскердің нақтылы еңбек ақы мөлшері - ол жеке адамның өзіндік ісі, оның еңбекке жеке қатысынан және жеке үлес қосуынан туындайтын болады.

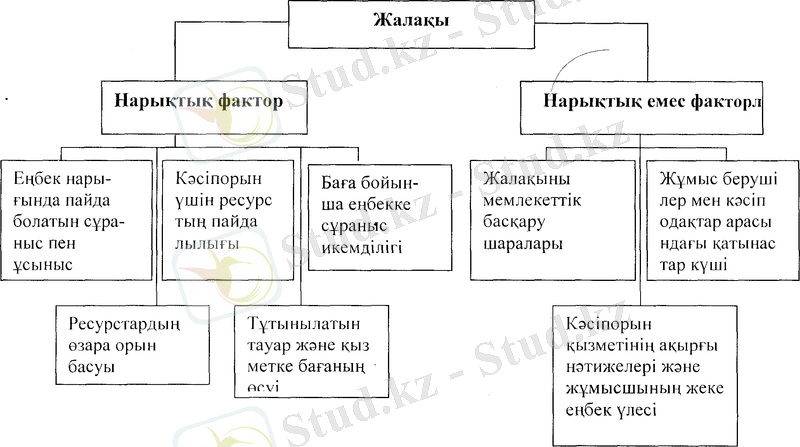

Нарықтық экономика талабына сәйкес жалақы көлеміне нәтижесінде белгілі бір еңбек ақы деңгейі құралатын нарықтық және нарықтық емес факторлар әсер етеді.

Нарықтық факторлар:

1. Еңбек нарығында пайда болатын сұраныс пен ұсыныс - бұл берілген еңбекті өндірісте пайдаланатын тауар және қызмет нарығындағы сұраныс пен ұсыныстың өзгеруі. Тауар және қызмет нарығында сұраныстың төмендеуі өнім көлемінің төмендеуіне, оның ішінде қолданылатын еңбек ресурсына әсер етеді және еңбекке қабылдау шартын нашарлатады. Керісінше, тауар және қызметке сұраныстың жоғарылауы еңбекке сұраныстың және еңбек ақы ставкаларының жоғарылауына әкелуі мүмкін.

2. Кәсіпорын үшін ресурстың пайдалылығы . Еңбекке сұраныстың жоғарылауы көбіне кәсіпкерлердің өз кәсіпорындарының табыстылығының өсуінің экстенсивті факторларына байланысты болады. Яғни, өндірістің басқа факторлары, оның ішінде техникалық жарақтану өзгермегендегі қосымша жұмысшыларды қабылдау қаншалықты ұзақ уақыт экономикалық тиімді болатынына байланысты.

3. Баға бойынша еңбекке сұраныс икемділігі . Кәсіпкердің шығындарының көбеюіне әкелетін ресурс бағасының өсуі еңбекке сұраныстың кемуіне, оның ішінде жұмысқа қабылдау шартының кемуіне әкеледі.

4. Ресурстардық өзара орын басуы . Бұл жоғарыдағы аталған факторлардың әсерін қарастыра отырып, жұмыс берушінің техникалық база өзгермегенде еңбек шығындарын азайту мүмкіндігінің шектеулі екенін білдіреді.

5. Тұтынылатын тауар және қызметке бағаның өзгеруі . Өмір сүру құнының жоғарылауына әсер ете отырып, тұтынылатын тауар және қызметке бағаның өсуі алдымен еңбек ақы ставкасы құрылымындағы қайта өндіріс минимумының өсуіне әкеледі.

Нарықтық емес факторлар:

1. Жалақыны мемлекеттік басқару шаралары . Яғни, жалақы минимумын орнатуымен байланысты заңды кепілденген мемлекеттік басқару шаралары.

2 . Жұмыс берушілер мен кәсіподақтар арасындағы қатынастар күші . Еңбек ақы ставкасына және еңбекке қабылдау шартына кәсіби одақтардың саясатының әсер ету мүмкіндігін білдіреді.

3. Кәсіпорын кызметінің ақырғы нәтижелері және жұмысшының жеке еңбек үлесі . Кәсіпорынның қызметінің ақырғы нәтижелері және жұмысшының жеке еңбек үлесі-еңбек ақы көлеміне тікелей байланысты.

Барлық дерлік жұмыскерлер есептелген жалақы мөлшерінен аз соманы алады. Оның себебі: бухгалтерия есептелген жұмыскер жалақысынан заң актілеріне, сот шешіміне сәйкес немесе жұмыс беруші нұсқауымен, жұмыскердің сұрауымен орнатылған белгілі шегерімдер жасайды. Бұл шегерімдерді статистикада 2-ге бөліп қараймыз.

1 . Әлеуметтік сақтандыруға нақты аударымдар , олар:

• Зейнетақы қорына міндетті аударымдар;

• Зейнетақы қорына еркін аударымдар;

• Жеке табыс салығы;

• Алименттер.

2. Әлеуметтік сақтандыруға шартты аударымдар , олар:

• Қарызды өтеуге ұсталымдар;

• Есеп берушілік сомаларды өтеу;

• Кәсіпорын жарналары;

• Кредитке алынған мүлік сомасын өтеу;

• Кәсіпорын жұмыскерлерінің зиян келтірген материалдар үшін

ұсталымдар;

• Банк шоттарына және депозиттерге аударымдар;

• Коммуналдық қызмет ақылар.

Бүгінгі күнде "Қазақстан Республикасының зейнетақымен қамтамасыз ету" заңына сәйкес жалақыдан міндетті зейнетақы қорына ұсталымдар және "Бюджетке салық және басқа да міндетті ұсталымдар" Қазақстан Республикасының заңы негізінде жеке тұлғадан табыс салығын ұстау қарастырылған. Жалақыдан ұсталымдар- бұл меншік қүқына ие бола алмайтын жұмыскер табысы, себебі:

• Жалақыдан ұсталған салықтар мемлекет меншігі болып табылады;

• Жұмыс берушіге зиянның орнын толтыруға ұсталымдар жұмыс беруші меншігі болып табылады;

• Алименттер-асыраудағы жандарға арналған аударымдар асыраудағы жанның меншігі болып табылады.

Осылардың ішінен әлеуметтік сақтандыруға нақты аударым-дарды қарастырайық.

Міндетті зейнетақы төлемдер

Міндетті зейнетақы төлемдері заң негізінде жеке түлғалардан табыс салығы ұсталымынан босатылған. Бұл салық жинақтаушы зейнетақы қорына табыстан 10%-ік көлемде аударылады. Міндетті зейнетақы төлемдері Қазақстанда уақытша мекендеген шет ел азаматтарынан басқа жалақы есептелетін барлық жеке тұлғалардан ұсталынады. Бірақ, бұл салық ұсталынбайтын жағдайлар да бар, олар:

• өткерілмеген демалыс үшін компенсация төлеу;

• материалдық көмек ретінде берілетін жәрдем ақы;

• қызмет бабында іс-сапарға төленетін шығындар;

• арнайы жұмыс киіміне, қорғаныс заттарының және тағы да басқа жеке құралдарының бағасына ақы;

• заңмен бекітілген мереке күндеріне берілетін сыйақы;

• бағалы қағаздардан алынатын дивидендтер;

• студенттер, оқушылар, аспиранттар стипендиялары;

• жұмысшының зиян келтірілген жұмысына төленетін үсте-мелер.

Міндетті зейнетақы төлемдерінен басқа еркін төлемдер де қарастырылған. Еркін зейнетақы төлемдері де жеке тұлғалардан 10 еселенген айлық есептік көрсеткіш шегінде табыс салығынан босатылады.

Жеке тұлғадан табыс салығы

Жеке табыс салығынан заңнамаға сәйкес әскери қызметкерлер және Ішкі Істер Министрлігінің жұмыскерлері толықтай босатылады. Бұдан басқа жеке тұлғадан табыс салығы ұсталынбайтын жұмыскерлер төлемдері бар. Олар:

1. Міндетті зейтақы төлемдері;

2. Басқа жеке тұлғадан сыйға немесе мұраға алынатын мүлік құны;

3. Грант түріндегі гуманитарлық қайырымдылық көмек;

4. Зейнетақы төлеу кезінде мемлекеттік орталықтан берілетін зейнетақылар;

5. Қазақстан Республикасының мемлекеттік стипендия үшін құрылған заңнамаға сәйкес білім беру мекемелеріндегі оқушыларға стипендия;

6. Адресті әлеуметтік көмек, жәрдемақы және өтемақы, әлеуметтік шегерімдер ( еңбекке жарамсыздығы үшін жәрдемақы, пайдаланылмаған еңбек демалысы үшін өтемақы) ;

7. Жұмыс кезінде жұмыскер денсаулығына келтірілген зиян үшін өтемақы;

8. 50 айлық есептік көрсеткіш шегіндегі босану кезіндегі, өлім кезіндегі материалдық көмек;

9. Жұмыскердің біліктілік деңгейін көтеруге арналған жұмыс беруші шығындары;

10. Сақтандыру мекемелерге аударылатын төлемдер;

11. Асыраудағы адамдарға және балаларына алименттер.

Бұл салықты төлеушілер болып нақты жеке тұлғалар, ал салық салу объектісі болып жеке тұлғаларға есептелген табыс болып табылады.

1. 2 Еңбек ақыны мемлекеттік реттеу механизмі

Еңбек ақыны ұйымдастыру шаралары көбінесе өнеркәсіп мекемелерінде шешілетініне қарамастан, мемлекет маңызды әлеуметтік нормативтерді (яғни, еңбек ақының минималды деңгейін анықтау, кедейшілік шегін анықтау және Қазақстанда еңбек ақы жүйесін реформалаудағы заңнамаларды келтіру) белгілеу шараларын жүргізеді.

Қазақстанда еңбек ақыны мемлекеттік реттеу механизмінің негізгі элеметтері келесі суретте көрсетілген:

2 - сурет. Еңбек ақыны мемлекеттік реттеу механизмінің негізгі

элементтері

Минималды тұтыну бюджеті жұмыс күшінің ұдайы өндірісін және жұмысқа жарамсыздардың тіршілік әрекетін қамтамасыз ететін минималды игілік және қызметтердің ақшалай бағамын білдіреді. Дәл осы көрсеткіш азық-түлік мөлшері және өндірістік емес тауар мен қызметтерді енгізген әлеуметтік мөлшер, стандарт болып келеді. Минималды тұтыну бюджеті тұтыну себеті негізінде есептеледі. Тұтыну себеті екі түрлі болады: тіршілік етуге адамның алғашқы қажетін қанағаттандыратын минималды қаражат жиынтығын құрайтын минималды түрі және адамның жан-жақты қажеттерінен белгіленетін ұтымды (рационалды) түрі .

Минималды тұтыну себеті құнының негізінде кедейшілік шегі-минималды тұтыну бюджетінен төмен болмайтын шекара белгіленеді.

Қазақстан Республикасында ең төменгі еңбек ақы төлеу саласында мемлекеттік реттеу элеметтерінің бірі болып келеді. Ең төменгі еңбек ақы жұмыскердің қалыпты жағдайдағы өндірісте жұмсаған қарапайым жұмыс күшінің әлеуметтік нормадағы ең аз мөлшердегі құны болып табылады. Ең төменгі еңбек ақы мөлшері бүкіл республика аумағына ортақ Қазақстан Республикасы Заңдарымен белгіленеді. Ең төменгі еңбек ақы мөлшерін белгілеуде төмендегі мақсаттар еске алынады :

• қарапайым жұмыстарды атқаруда жұмыскер еңбегін қанамау ;

• еңбек ақыны төмендету арқылы бәсекелестікке жол бермеу ;

• ең төменгі жалақыны көтеру арқылы жалпы еңбек ақыны көтеру;

• экономиканың дамуына байланысты, оның ішінде ұлттық табыстың өз дәрежесінде бөлінуіндегі әлеуметтік саясатты әділетті жүргізу.

Ең төменгі еңбек ақы нормасын белгілеуде әртүрлі жағдайлар есепке алынады. Әсіресе, елдің экономикалық жағдайы басты назарға ұсталады. Басқа да дамыған елдерде де осы принцип қолданылады.

1996 жылға дейін минималды еңбекақы (МЕА) мөлшері 300 теңгені ғана құрады. МЕА термині от-басылық жәрдемақы, өтемақы, салықтар, алымдар, айыптар және басқа төлемдерді есептеу үшін қолданылады, бірақ ең төменгі жалақы деңгейі мағынасын білдірмейді.

1996 жылдан бастап жаңа коэффицент - айлық есептік көрсеткіш (АЕК) белгілеуде қолданылды. Нақты минималды жалақыға тарифтік ставканың бірінші разрядының біртұтас тарифтік торымен шек қойылмайды. Оның көлемі 1997 ж. қаңтарынан - 2030 тг, ал есептік көрсеткіштің көлемі - 550 тг кварталдық өсуімен, 1998 жылы - 2360 тг және 630 тг сәйкесінше. ҚР “Республикалық бюджеті туралы” 2005 ж. шілде айынан ең төменгі жалақы деңгейі 9000 тг көлемінде белгіленді, 2005 ж. қаңтарынан зейнетақыға аудару, жеңілдіктер, айып санкцилары, салықтық төлемдердің айлық есептік көрсеткіші 971 тг көлемінде белгіленді.

2006 ж. 1-ші қаңтарынан: ең төменгі жалақыақы көлемі - 9200 тг, зейнетақының базалық көлемі - 3000 тг, ал минималды зейнетақы көлемі - 6700 тг, Қазақстан Респуликасының заңдарына сәйкес айып санкциялары, салықтар және басқа да төлемдер көлемі - 1030 тг, минималды өмір сүру деңгейі - 7945 тг.

Ең төменгі еңбек ақы шегін белгілеудің әртүрлі жолдары бар:

• аз еңбек ақы алатын жұмыс күшімен бәсекеге түсе алмайтын

әлсіз топтарды әлеуметтік жағынан қолдау жасау ;

• әділ еңбек ақы жүйесін белгілеу (мамандарға, қызмет-

керлерге) ;

• еңбек ақының барлық базалық құрылымын белгілеу ;

• макроэкономикалық саясаттың құралы есебінде зор ұлттық мақсаттарға жету үшін экономикалық дамуды реттейтін ұлттық табыстың бөлінуіндегі еңбек ақының аз мөлшерін белгілеу.

Жоғарыдағы жолдардың алғашқы екеуінде ең төменгі еңбек ақыны белгілеу жекеленген өндіріс салаларына, кәсіби топтарға жалпыға бірдей белгіленеді .

Ғаламдық тәжірибеде ең төменгі еңбек ақы мөлшері әртүрлі жәрдемақы тағайындау, мемлекеттік алымдар есептеудің құралы есебінде пайдаланылады. 1989 жылғы Еуропалық Одақтың бастамасы бойынша Халықаралық Комиссияның қорытындысымен ең төменгі еңбек ақы ұлттық орташа еңбек ақының 68 % құрауға тиіс делінген. Осы қағида дамыған елдерде мұқият сақталып келумен қатар, кейбір елдерде одан көтеріңкі болып белгіленген. Мұның өзі ең төменгі еңбек ақының мөлшерін көтеру арқылы да халықтың әлеуметтік жағдайын көтеру мүмкіндігін көрсетеді. Қазақстан Республикасында 1991 жылдан бастап ең төменгі еңбек ақы мөлшері жыл сайын қайтадан қаралып, прогрессивті бағыт алып келеді. Еліміздегі жоғарғы инфляцияның әсерінен ең төменгі еңбек ақы ең төменгі күнелтіс шегі нормасынан кем болып та қалады. Соңғы жылдарда Қазақстан экономикасының жоғарылауы, еліміздегі өндірілетін мұнайгаздың шетелдерге шығарылуы зор табыстарға жетелеуде. Осының нәтижесінде ең төменгі жалақы мөлшерінде жыл сайын өсіп келеді. Ең төменгі еңбек ақы мөлшері мен ең төменгі айлық есептік көрсеткіштерін кесте жүзінде кескіндесек :

Кестеде көрсетілгендей ең төменгі еңбек ақы жыл сайын соңғы жылдары мың теңгеден астам көтеріліп келеді. Бұл елдің экономикалық жағдайының күрт өсуінен болып отыр. Елімізде төменгі күн көру шегінде 2004 жылы халықтың төрттен бір бөлігінің тұтыну себетіндегі ақша шамамен 3017 тенге құрады.

1-кесте 2002-2006 ж. арасындағы ең төменгі еңбек ақы, теңге

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz