Кәсіпкерлік фирмаларды несиелеу және қаржылық қолдауды жетілдіру: Шағын кәсіпкерлікті қолдау қоры мен Оңтүстік Қазақстан облысы тәжірибесі

Мазмұны:

Кіріспе . . . 4

1. Қазақстан Республикасының экономикасындағы шағын кәсіпкерлік қызметінің рөлі мен алатын орны

1. 1 Кәсіпкерлік фирмалардың даму тарихы және

экономикадағы рөлі . . . 7

1. 2 Қазақстан Республикасындағы кәсіпкерлік фирмалардың қалыптасуы мен дамуы . . . 11

1. 3 Дамыған елдердегі кәсіпкерлік фирмалар және олардың қаржылық қамтылуы. Германия және АҚШ тәжірибесі . . . 16

1. 4 Шағын кәсіпкерлікті мемлекеттік реттеу және дамытудың шетелдік тәжірибелері . . . 22

2. “Шағын кәсіпкерлікті қолдау қоры” АҚ-ның кәсіпкерлік фирмаларды несиелеудің қазіргі жағдайын қаржылық талдау және оның негізгі ерекшеліктері

2. 1 Қазақстан Республикасындағы кәсіпкерлік фирмаларды несиелеу жағдайын талдау . . . 26

2. 2 ОҚО-ғы кәсіпкерлік фирмалардың жағдайын және оларды несиелеу ісін талдау . . . 36

2. 3 Қазіргі таңдағы кәсіпкерлік фирмаларды несиелеудің негізгі мәселелері . . . 38

3. “Шағын кәсіпкерлікті қолдау қоры” АҚ-ның кәсіпкерлік фирмаларды несиелеу механизмдерін жетілдірудің негізгі бағыттары

3. 1 Кәсіпкерлік фирмаларды несиелеудің тиімділігін қаржы - экономикалық бағалау және оның түрлері . . . 46

3. 2 Мемлекеттің қаржы секторын және кәсіпкерлік фирмалардың қатынастарын жетілдіру жолдары . . . 52

3. 3 Кәсіпкерлік фирмаларға қаржылай қолдау көрсетуді дамытудың тәжірибелік құндылықтары . . . 58

Қорытынды . . . 64

Қолданылған әдебиеттер . . . 67

Кіріспе

Экономикалық процестердің жандануы тауар өндірісін индустриализациялау негізінде объективті түрде кәсіпкерліктің дамуына алып келеді.

Кәсіпкерлік фирмалар қазіргі кезде қоғам процесін экономикалық және әлеуметтік дамуының маңызды факторы.

Кәсіпкерлік фирмалар - ірі көлемдегі бастапқы инвестицияны талап етпейді, және ресурстар айналымының жоғары жылдамдығына

еркіндік бере отырып, экономиканың қайта құрылымдық проблемаларын жылдам және тиімді шешуге қабілетті.

Кәсіпкерлік фирмалар нарық коньюктурасының өзгерістерін шұғыл қабылдай отырып, экономикаға қажетті ормдылықты береді. Ол сұраныс пен ұсыныс өзгерістеріне тез бой бұрып, соның есебінде нарық тепе-теңдігін қамтамасыз ете отырып, экономикада бәсекелестік ортаның қалыптасуына мәнді мүмкінлік береді.

Қазір бүкіл әлем жұртшылығы экономикалық дағдарыстың қиындықтарын бастан өткеруде. Жаһандық дағдарыс дауылы алпауыт мемлекеттерді де шайқалтты. Дағдарыс салқыны бізді де айналып өткен жоқ. Дағдарыс бізге сырттан келді. Оның көздері елдің ішінде емес, әлемдік экономиканың сәйкессіздігінде жатыр.

Дағдарысты болдырмау және бәрін алдын ала көздеу мүмкін емес еді. Оны еңсеруге әлемнің жетекші экономикалары қазірдің өзінде 10 триллионнан астам АҚШ долларын, яғни бүкіл әлемдік ІЖӨ-нің іс жүзінде 15 пайызын жұмсады. Бірақ та ахуал жақсы жаққа қарай әлі өзгеретін емес. Дағдарыс өз ауқымына дәйектілікпен Америка континентін, Еуропа мен Азияны тартты. Бүкіл жағдайға қарағанда, ол ұзаққа созылады. Талдамашылар айтқанындай, әлемдік экономика өз құлдырауында әлі шыңырау түбіне жеткен жоқ.

Қазақстан Республикасының Президенті Н. Ә. Назарбаев өзінің 2009 жылғы 6 наурыздағы Қазақстан халқына «Дағдарыстан жаңару мен дамуға» атты Жолдауында: «Қаржы жүйесінің тұрақтылығын сақтау үшін біз банктерге қосымша өтімділік бердік. Бұл шағын және орта бизнестің, ірі кәсіпорындардың экономикалық белсенділігін қамтамасыз ету үшін жасалды. Жеке тұлғалардың салымдары бойынша кепілді өтеудің сомасы 700 мыңнан 5 миллион теңгеге дейін ұлғайтылды. Мемлекет сыртқы қарыз алумен және меншік капиталының жеткіліктілігімен байланысты банк секторының тәуекелдерін төмендетуге көмектесті. Тұрғын үй құрылысына және үлескерлер проблемаларын шешуге қолдау білдіруге 545 миллиард теңге жұмсалды. Елде іскерлік белсенділігін сақтау үшін біз шағын және орта бизнес субъектілеріне 275 миллиард теңге көлемінде бұрын-соңды болмаған қаржылық қолдау жасадық. Әкімшілік кедергілерді табанды қысқарту жөніндегі жұмыс жалғастырылды» деп айта кетті [1] .

Кәсіпкерліктің дамуы - аралас экономикаға ормдылықты қамтамасыз етіп, әртүрлі меншік түрлерінің - салалардың шаруашылық үлгісіне сәйкес дамытып, ірі, орта және шағын шағын өндірістері күрделі бәсекелік нарық механизмін және мемлекеттік реттеуді жүзеге асыруда - жалпы әлемдік тенденцияларға жауап бере алады. Кәсіпкерлік секторы - ұлттық экономиканың алдыңғы қатарларының бірі. Көп жағдайда жалпы ұлттық өнімнің экономикалық өсім қарқынын, құрылымын және сапасын анықтайды. Тұрғындарды жұқмыс орнымен қамтамасыз етуі, жұмыссыздық пен кедейлікті қысқартудың - әлеуметтік құбылыс шектерін анықтайды. Кәсіпкерлік фирмалардың дамуы шаруашылық ісінде жаңа тың идеялардың қалыптасуына қаржылық материалдық құралдар мен табиғи ресурстарды қолдануда ұқыптылықты қалыптастырады.

Қазақстанда кәсіпкерлік фирмалардың дамуына -

шартты объективті қажеттіліктерге сәйкес өте көп көңіл бөлінеді. Осы бағыттағы маңызды қадамдардың бірі 2007-2008 жылдарға арналған Қазақстан Республикасындағы кәсіпкерлік фирмаларды дамыту және қолдау мемлекеттік бағдарламасы. Кәсіпкерлік фирмаларды мемлекеттік қолдау ғимараттар, құрылыс жабдықтар ұсыну, мемлекеттік тапсырыстарды орналастыру, кепілдеме қою жолдарымен жүзеге асырылады.

Қаржы несиелік ынталандыру - коммерциялық банктермен жасалған субъектілерді несиелеу бағдарламаларын жасау негізінде жүзеге асырылады.

Осы бағытта Қазақстан Респуликасында кәсіпкерлік фирмаларды дамытудың негізгі қадамдары жасалды десекте, біршама мәселелер әлі де туындауда.

Елдегі қабылданып отырған экономикалық реформаларға сәйкес 1998 жылы наурызда “Шағын кәсіпкерлікті дамытуды мемлекеттік қолдауды күшейту және оны жандандыру жөніндегі іс-шаралар туралы” ҚР Президентінің жарлығы “Кәсіпкерлік фирмалар туралы” және басқада негізгі құқықтық базасы қалыптасқанмен, қазіргі кезде экономиканың дамуына кәсіпкерлік фирмаларды дамыту проблемасы өзекті маңызды болуына байланысты, кәсіпкер-

лік бизнестің дамуындағы негізгі мәселелерді анықтауда ең бірінші факторлардың бірі - кәсіпкерлік фирма бизнесі субъектілерін несиелеу және қаржыландыру проблемасы.

Қазақстан Республикасының болашақта дамыған елдермен тең қатарлы, мәдениетті, халқының әлеуметтік жағдайы жоғары әлемдегі өркениетті ел қатарында болуы үшін ең негізгі бағыт - экономиканың жандануы, кәсіпкерліктің, соның ішінде шағын және орта бизнесті, білім мен ғылымды дамыту қажет. Бұл, өз кезегінде бүгінгі күнгі еліміздегі басты мақсаттардың бірі.

Дипломдық жұмыс “Кәсіпкерлік фирмаларды несиелеу” ( Оңтүстік Қазақстан облысының үлгісінде) тақырыбына жазылып отыр. Диплом жұмысында Қазақстан Республикасы 2007 - 2008 жылдардағы кәсіпкерлік бизнестің даму барысы, несиемен қамтамасыз етілуінің негізгі көрсеткіштері талданып, 2008 - 2009 жылдарға арналған кәсіпкерлік фирмаларды мемлекет тарапынан қолдау бағдарламасына негізделіп жазылған.

Диплом жұмысының негізгі мақсаты: Қазақстандағы және Оңтүстік Қазақстан облысындағы кәсіпкерлік фирмалардың даму барысы, оларды банктердің несиемен қаржыландыруын талдау жасап, кәсіпкерлік фирмалардың қазіргі экономика дамуына сәйкес тиімді қаржыландыру жолдарын ұсынамыз.

Осы бағытта шағын кәсіпкерлікті дамыту экономика дамуының негізгі факторы сапасында - шетел тәжірибелері және ғылыми негізделген кәсіпкерлік фирмаларды қаржыландыру мен несиелендіру іс- шаралары басшылыққа алынып отыр.

Дипломдық жұмыстың зерттеу объектісі - Қазақстан Республикасы мен Оңтүстік Қазақстан облысындағы коммерциялық банктердің кәсіпкерлік фирма несиелерін зерттеу.

Дипломдық жұмыстың бірінші бөлімінде кәсіпкерлік фирмалардың шығу тарихы, негізгі ғылыми негіздері, оның экономикадағы рөлі мен орны, Қазақстан Республикасындағы кәсіпкерлік фирмалардың қалыптасуы және даму барысы, экономиканың басқа субъектілермен салыстырғандағы жалпы ішкі өнімді өндірудегі үлес салмағы, және дамыған елдердің кәсіпкерлік фирмалардың дамыту мен қалыптастыру тәжірибелері баяндалады.

Дипломдық жұмыстың екінші бөлімінде Қазақстан Республикасындағы коммерциялық банктердің және басқада қаржы институттарының 2006 - 2009 жылдардағы қаржыландыру және несие беру барысы. Оңтүстік Қазақстан облысының үлгісінде орта бизнесті Еуропалық қайта құру және даму банкісімен жүргізіп отырған несиелендіру бағдарламалары талданады. Қаржыландыру және несиелендіру кезеңіндегі негізгі факторлары мен кедергілері талданып, анықталады.

Дипломдық жұмыстың үшінші бөлімінде ғылыми әдістемелік кәсіпкерлік фирмаларды несиелеудің тиімділігін бағалау үлгісі және оның сызбасы, мемлекеттің, банк жүйесінің жәнә шағын бизнестің өзара қарым қатынастарын жетілдіру бағыттары, және

кәсіпкерлік фирмаларға қаржылық қолдау көрсетуді дамытудың ғылыми негізделген практикалық аспектілері ұсынылады.

Диплом жұмысының қорытындысында қарастырылған бөлімдер бойынша қысқаша тұжырымдама жасалып, кәсіпкерлік фирмаларды қаржыландыру мен несиелендірудің тиімді нақты іс - шаралары, бастапқы мәселелері мен оны шешудің ғылыми негізделген үлгілері ұсынылады.

Соңында қолданылған әдебиеттер тізімі келтірілген.

1. Қазақстан Республикасының экономикасын-дағы шағын кәсіпкерлік қызметінің рөлі мен алатын орны

1. 1 Кәсіпкерлік фирмалардың даму тарихы және экономикадағы рөлі

Шағын кәсіпкерлік - шаруашылық қызметтің ерекше тәсілі сапасында әртүрлі шаруашылық дамуын күшейтуге, тұрғындардың жұмыс бастылығын кеңейтуге мүмкіндік береді.

Кәсіпкерлік фирмалар кез - келген бағытта - жалпы кәсіпкерліктен басталатын болғандықтан, оның негізгі бір тармағы сапасында дамиды.

Кәсіпкерлік - қоғамдық әлем дамуының барлық кезеңдеріне тән. Орта ғасырлық араб ойшылы Ибн Халидун ( 1332 - 1406 жж. )

“ КӘСІБ ” ( кәсіпкерлікті ) зерттеуде, оны меншік игілігімен, еңбекпен, адам қабілетімен байланыстырады. Кәсіпкерлікті зерттеу Батыс Еуропада физиократтардың үлгісінде. Ф. Кенэ “Экономикалық кесте ” еңбегінде басты орынды егінші - кәсіпкерлерге кім де кім “ жерді жалға алса, ауыл шаруашылығын жоғары өнімді етеді ” делінген.

Ж. Б. Сэй “ Саяси экономия трактаты ” еңбегінде кәсіпкерлерді “ өз пайдасы үшін қандай да өнім өндіруде өз есебінен белгілі тәуекелге баратын тұлға ” - деп сипаттайды.

Ол өз кезегінде кәсіпкерлікте тәуекел факторын, және кәсіпкер адамның табыс табу үшін белгілі тәуекелге баратынын көрсетеді.

Кәсіпкерлікті жүзеге асырудың қажетті шарттары - деп ол - адамдар білімін, және өндіріс факторларын ( табиғат, еңбек қамтылады ) қозағлысқа келтіру - деп есептеуі.

Осы жағдайларға байланысты кәсіпкерлік өндіріс факторларының қосылған ерекше қызметін көрсете отырып

“ өндірістің жаңа тәсілдерін ойлап табу, соның нәтижесінде қазіргізаманғы мемлекет өз байлығымен міндетті ”, - екендігі

кәсіпкерлік қабілетпен жүзеге асырылады. Нәтижесінде кәсіпкерлік “ ұйым ” сапасында сипатталады. Бұл ерекшелік А. Маршал пікірі бойынша сапалы түрде мақсаттар белгілеу, оның қызметін жүзеге асыру - творчествалық процес сапасында болады.

И. Шумпетер кәсіпкерлікті капитализмнің “ адам ” факторы сапасында зерттеп, оны ғылыми - техникалық және қоғамдық прогрестің двигателі сапасында қарастырады. Ол кәсіпкерлерді

өндірістің негізгі факторларын қолдана отырып, жаңа комбинацияларды жүзеге асыру қызметін жүргізуші шаруашылық субъектілері - деп түсінді.

Кәсіпкерлік “ әр түрлі елде салыстырмалы түрде тең жағдайда бірдей инвестицияда не себепті экономикалық өсім қарқыны, ғылыми техникалық және жалпы ұлттық өнім деңгейлері әртүрлі болуына себеп бола алады”. Заңды түрде

“ тиімді кәсіпкерлік - жеке болып немесе мемлекеттік болсын - экономика дамуының маңызды көзі болып табылады”.

Сонымен, кәсіпкерлік өз тарапында жеке кәсіпкерлікпен байланыстырылады, ал жеке кәсіпкер өз ойы мен мақсатын өндірістік факторларды біріктіре отырып жүзеге асыру процесінде - шаруашылық субъектісі сапасында қаралады.

Кәсіпкерлік фирмалардың экономикадағы рөліне келетін болсақ, ғылыми дәлелденген тәжірибелер бойынша еркін нарықты экономикада барлық экономикалық заңдар өз деңгейінде қызмет етуі, экономиканың тиімді дамуы - нарық заңдары мен талаптарын сақтауды қажет етеді. Ал ол өз кезегінде осы ортаға ыңғайлы шағын кәсіпкерлік қозғалысы жылдам, экономикалық жағдайын кез - келген тығырықтан шығуға бейім, басқа қызмет немесе өнім өндіруге ауысу мүмкіндігі бар шағын және орта бизнестің дамуын қажет етеді.

Қалыптасқан ірі монополистерге қарсы күрестің тиімді жолдарының бірі орташа және шағын кәсіпорындардың тиімді қызмет етуіне ықпал ету. Шағын кәсіпорындардың ірі компаниялары мен корпорациялармен салыстырғанда бірқатар артықшылықтары бар:

1. Тауар өндіру мен көрсетуде кәсіпкерлікпен бәсекені дамытуы.

2. Тұтыну сұранысының өзгерісін тез сезінуі.

3. Қызмет сапасын арттыру мүмкіндігі.

4. Баға белгілеудің табиғи тетігін пайдалану мүмкіндігі.

5. Монополизмді жою қабілеті.

6. Өндірістің ғылыми техникалық дамуын жеделдетуі.

7. Тиімді басқару құралдарын қалыптастыру мен пайдалану мүмкіндігі.

8. Өндіріс мамандарын ұтымды райдалану мүмкіндігі.

9. Орталықтандырылған күрделі қарқыны пайдаланбастан, коммерциялық негізде жаңа өндірістік қуаттарды тез арада ауыстыру мүмкіндігі.

Кәсіпкерлік фирмалардың субъектілерінің тиімді жұмыс істеуі экономиканың қарқынды дамуына, жалпы ұлттық өнімнің өсуіне, неқұрлым табысты жұмыс істесе - мемлекеттік бюджет табыстарының өсуіне, халықты жұмыспен қамтуға мүмкіндік береді.

Шағын және орта бизнес экономика дамуының прогрессивті қарқын мен дамуына үлкен үлес қосатын ең белсенді экономикалық қатынас субъектілерін құрайды.

Кәсіпкерліктің негіздері 1) кез - келген іске жеке тұрғыдан келуі; 2) ресми байланыстар арқылы жеке қызмет жүргізуі; 3) инвестицияға деген мүмкіндіктердің болуы; 4) кәсіпкерлік қызмет бағдарламасының болуы.

Ұйымдастырушылық

өнімді өндіру және

өткізу маркетингті

ұйымдастыру

Шағын кәсіпкерліктің қоғам мен экономикадағы негізгі келесі функциялары бар.

Кәсіпкерлік функциялары.

то

П

дд

Сурет 1

Шағын кәсіпкерліктің әрбір қызметінің ел экономикасын дамытуда өзіндік қызметі бар; 1) Ресурстық функциясы - капитал, ақпарат, еңбек материал ресурстарын - біріктіріп қозғалысқа

Келтіру арқылы - өндіріс процесін жүргізеді; 2) Ұйымдастырушылық

функциясы - өндірісте өнімді өндіру және оны өткізу, оны тиімді өткізу үшін маркетинг іс - шараларын өткізу; 3) Инновациялық және ғылыми техникалық функциясы - өндірісте үнемі жандандырып, жаңа технология мен ғылымның соңғы жетістіктерін өндірісте қолдану мүмкіндігі;

4) Монополизмді жою және бәсекелестікті дамыту функциясы - шағын кәсіпорындардың монополистермен тең қатарда қызмет ете отырып, монополистің өнім бағасын көтеруіне мүмкіндік беріледі.

Мемлекет тарапынан жасалатын қажетті жағдайлар мен реттеулер кәсіпкерлік фирмаларды дамыту үшін:

1) Мемлекеттік саясаттың мақсатты бағыттылығы;

2) Шаруашылық қызметіне кең ауқымды еркіндік берілуі;

3) Тиімді экономикалық ортаны қалыптастыру;

4) Заң базасының болуы;

5) Тиімді салық саясатын құру;

6) Бәсекені қолдау;

7) Жеңілдікпен несие беру;

8) Кәсіпкердің еркін баға белгілеу мүмкіндігі;

9) Инвестицияға қолайлы жағдай жасау.

Сонымен, кәсіпкерлік фирмалардың мемлекет экономикасының дамуындағы орны ерекше маңыздылығын анықтаймыз.

Шағын кәсіпорындардың әлемдік нарыққа қатысуы өндірісі қазіргі заманғы технологиялармен жетілдіру үшін шетел фирмаларымен іскерлік бағыттағы біріккен жұмысы әр түрлі бағыттағы шетел капиталын тартуды енгізуге мүмкіндік береді. Нақты экспорттық квотаға жету мүмкіндігі кәсіпорындардың жоғары ғылыми техникалық потенциялымен бвйланысты. Шағын фирмалардың басым бөлігі әлемдік нарықта шығарылатын өнім көлемінің 5-10 пайыз, кей кездері 50 пайыз, ал кей кездері 80-90 пайыз өнімдерін өткізеді. Мұндай қозғалыс шағын бизнес дамуында өндірістің жоғарғы технологиялық дәрежеде болуына, тек ішкі нарық емес, сыртқы нарықта да өнім сапасының артуына мүмкіндік береді, және ұсақ кәсіпкерлік экономика секторының маңызды, қозғалымды өсімқорға айналуын қамтамасыз етеді.

Шағын кәсіпорындардың халықаралық ғылыми - техникалық стратегиясының бірқатар артықшылықтары бар: 1) технологиялық жаңа құрал - жабдықтарын енгізу және жүзеге асыру, жасаған жаңа құрал жабдықтың бастапқы өмірлік цикл кезеңінде орындалады, және сұраныс жоғары болғанда; 2) олар сатып алушыға қандай да міндеттеме мен шартты жүктейді, бұл үлкен корпорацияда тұрақты қолданылады.

1. 2 Қазақстан Республикасындағы кәсіпкерлік

фирмалардың қалыптасуы мен дамуы

Қазақстандағы қазіргі экономиканы реформалау дәуірі,

жүйелік әлеуметтік - экономикалық қайта құру процессі бастапқы кездегіге қарағанда әлде қайда тым қайшылықты және күрделі болып шықты.

Кез келген елде кәсіпкерлікті дамыту экономиканы тұрақтандырудың аса маңызды факторы болып табылады. Қазақстан Рсепубликасында кәсіпкерліктің дамуы 1992 жылдардың басында кең үрдіс алды. Бастапқыда, әрине, жалпы кісіпкерлік туралы нормативтік құқықтық базаның қалыптаспауына байланысты біршама қиындықтарда болды. Осы себептерге байланысты мемлекет тарапынан тікелей нормативті құқықтық заңдар мен жарлықтар шығарылды.

Қазақстан Республикасының “ Шаруашылық қызметінің еркіндігі және кәсіпкерлікті дамыту туралы ” заңында, кісіпкерлік қызмет - дегеніміз, кез келген шаруашылық немеседе басқада қызмет түрі, мемлекет заңдарына қызмет қарама - қайшы келмейтін, табыс табуға бағытталған, ал кәсіпкерлер меншік формасына тәуелсіз заңды және жеке тұлғалар.

Одан беріде “ Кәсіпкерлік фирмаларға мемлекеттік қолдау туралы ” заңдар қабылданды. Кәсіпкерлік фирма субъектілері үшін мейлінше қолайлы жағдайлар жасау, қаржылық және ақпаратпен қамтамасыз ету тетіктерін жетілдіру мақсатында ел Президенті “ Қазақстан Республикасында шағын кәсіпкерлікті қолдау мен дамытудың басымдықтары мен аймақтық бағдарламалары туралы ” жарлық шығарды. Онда кәсіпкерлік фирмаларды дамытудың келесі басым бағыттары белгіленген:

- импортты алмастыратын халық тұнатын тауарлар, құрылыс материалдарын, құрал - жабдықтарды өндірудің шағын түрлерінің жаңа өндірістерін құру және олардың жұмыс істеп тұрғандарын дамыту.

- қызмет көрсету саласын, бірінші кезекте пәтер иелерінің кооперативтері, ұсынатын қызмет саласын дамыту

- аграрлық кешен өнімдерін әрі қарай өңдеу бағытында жаңа өндірістерді дамыту.

Ел басының халыққа жолдауында “ Қазақстан 2030 ” даму стратегиясында жоғарыда айтылған бағыт - бағдарламалар нақты нақтысипатқа ие болып атқарылуға тиісті міндеттемелер қуатталады. Осы бағытта 1998 жылы Өкімет тарапынан кәсіпкерлік фирмаларды, фермерлік қожалықтарды дамыту және жұмыс орындарын ашу мақсатында 100млн АҚШ доллары көлемінде несие беріледі.

Қазақстан кәсіпкерлік фирмаларды дамыту, рұқсат беру құжаттарын барынша жеңілдету, несие ресурстарына мүмкіндігінше жол ашу, кәсіпкер бизнесмендерді оқыту және кәсіпкерлер еркін ыңғайлы салық саясатын жүргізу -

кәсіпкерліктің дамуының басты шарттары болып табылады.

1992 жылы Республикада қызмет істейтін шағын және орта кәсіпкерлік субъектілерінің саны - 34506, болса, ал 1995 жылы 21260, 2005 жылы 257 500 бірлік болған, осы он жыл аралығында шағын және орта бизнес субъектілерінің саны 1992

жылмен салыстырғанда 7, 5 есеге өскен, әрине 1995-1997 жылдары саны 1992 жылмен салыстырғанда, орташа есеппен 60 пайызға кеміген. Оның басты себептері негізгі қорлар мен айналым қорын жаңалау үшін қаржы тапшылығының әсерінен шағын кәсіпорындар жабылып немесе банкроттыққа ұшырап отырды. 2007 жылдың басына қарай экономикада 63 934 шағын кәсіпкерлік субъектілері қызмет еткен. 2008 жылдың басында бұл көрсеткіш 7, 5 пайызға ұлғайып, 68 708 бірлікті құрады. Бұл мәліметтер шағын кәсіпкерлік субъектілерге көрсетіліп жатқан мемлекеттік қолдаудың нәтижесі екендігін байқатады.

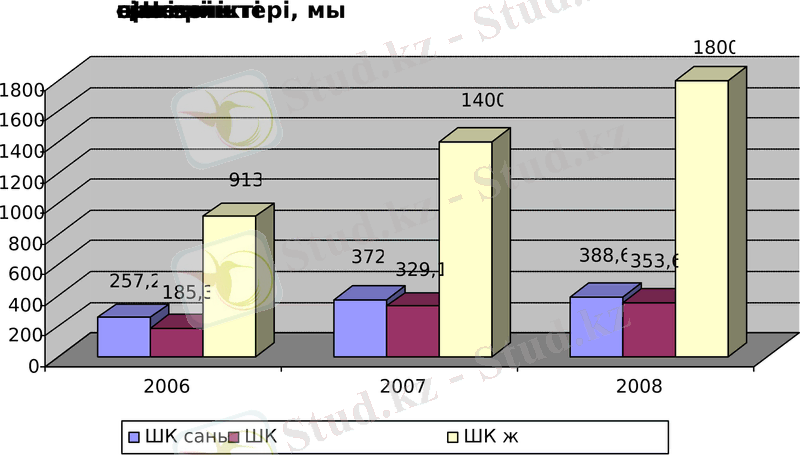

Шағын бизнестің Қазақстандағы даму барысын біршама талдасақ ( кесте 1 және сурет 2 ) *.

Кесте 1.

Шағын кәсіпорындар қызметінің негізгі көрсеткіштері.

1. Шағын кәсіпорындар мен субъектілер саны,

оның ішіндегі: қозғалыстағылар саны

257, 2

185, 3

372, 0

329, 1

144, 6

177, 6

388, 6

353, 6

151, 0

190, 8

104, 4

107, 4

* - ҚР Статистика жөніндегі агенттігінің мәліметтері

Сурет 2

Сурет 2

Негізгі 1- кесте бойынша Қазақстан Республикасындағы шағын бизнестің мемлекеттік қолдау және нормативтік құқықтық базасының дайындалуы, және жалпы мемлекеттің осы облыстағы

жүргізіп отырған іс-шараларының нәтижесін көруге болады, атап

айтсақ соңғы үш жылда 2005-2007 жылдар аралығында шағын бизнес кәсіпорындары мен субъектілерінің санының өсімі 2005 жылы

44, 6 пайыз болса, 2006 жылы 51 пайызды құраған, ал олардың тиімді қызмет етуінің нәтижесі мысалы, 2005 жылы шағын бизнес субъектілерінің саны - 185, 3 мың болса, 2006 жылы, бұл көрсеткіш саны 329, 1 мыңға немесе 77, 6 пайызға өскен, ал 2007 жылы 2005 жылмен салыстырғанда 1, 9 есеге өскен. Ең жоғары өсімділік, жалпы

ішкі өнімдегі шағын бизнестің үлес салмағы - өндірілген өнім көлемі бойынша - 2005 жылы 71, 4 пайызды құраса, ал 2006 жылы, бұл көрсеткіш 2004 жылмен салыстырғанда екі жарым есе өскен. Ең төменгі баяу өсімділік - өндірілген өнім және көрсетілген қызмет соммасы мен 1 жұмысшыға шаққандағы орташа еңбек ақы көрсеткіштері 2005 жылы жалпы өсім 2004 жылмен салыстырғанда 13, 6 және 16, 4 пайызды құраған.

1-ші кестені талдау нәтижесін қорытындылай келе, мемлекет тарапынан жүргізіліп отырған іс-шаралардың тиімді жүзеге асырылып отырғанын байқаймыз.

Шағын қолдау көрсетудің тиімді жүргізіліп, отырғанын көптеген елдерде қолданылатын экономикалық дамудың кәсіпкерлік үлгісіне сәйкес анықтауға болады. ( сурет 3 )

Кәсіпкерлік фирмалардың дамуына мемлекеттің әсері.

S Белсенді қолдау көрсету

Әлсіз қолдау көрсету

T

S - шағын кәсіпорындар саны;

T -Уақыт.

Сурет 3.

Бұл үлгі бойынша белсенді мемлекеттік қолдау көрсету жаңа шағын кәсіпорындардың қалыптасуын ынталандырады, бұл өз кезегінде кәсіпкерлік фирмалардың белсенділігін - ынталандырудың жеткілікті деңгейде тиімді және орамды тәсілдерін кісіпорынның даму жағдайы мен кезеңдеріне байланысты қарастырады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz