Нарық жағдайындағы банктік тәуекелдерді төмендету әдістері: Қазақстан Халық Банкі АҚ мысалы

Банктік тәуекелдерді төмендету әдістері

КІРІСПЕ

Банктік жүйенің қалыптасуы мен дамуы банктік тәуекелдің болуы сияқты мәселені қозғайды. Ақшалай нарық айналым сферасына жатады, ал қазіргі қазақстандық коммерциялық банктер - айналым сферасының ең белсенді және мобильді буыны. Коммерциялық банктер қаржылық нарықтың кәсіби қатысушылары болып табылады, және бір мезгілде оның әртүрлі секторының да қатысушылары. Банктер пайдалылықтың қол жеткізілген деңгейін сақтап қалуға ұмтылады, сондықтан да олар ең алдымен тәуекелдерді төмендету мен пайдалылықты рационалды сәйкестендіруді іздеу мәселелерін ойластырады. Коммерциялық банктер несиелер нарығын, бағалы қағаздар нарығы мен елдің валюталық нарығын қалыптастырып қана қоймайды, сонымен қатар тауарлық, қор және валюталық биржалардың құрылуы мен қызмет етуіне қатысады, сонымен қатар олар Қазақстан Республикасының кәсіпорындары мен ұйымдары, қор, несиелік және валюталық нарық туралы қажетті ақпараттың иемденішулері болып табылады

Жоғары тәуекел тән болатын қандай да бір салада табысқа қол жеткізу үшін, банктер шешімдер қабылдаудың ерекше механизмдерін дамыту қажет. Олар банк өзіне тәуекелдің қайсысын және қандай мөлшерде қабылдай алатындығын анықтап алуы керек. Сосын осының барлығын анықтап алғаннан кейін олар осы тәуекелдерді төмендету әдістерін қарастыру керек.

Банктік тәуекел өз табиғаты бойынша банктік өнімдердің түрлері күрделенген сайын көбейетін тәуекел жүйелерінің пайда болуын қарастырады.

Диплом жұмыстың өзектілігі тәуекелдер - бұл банк ісінінің негізі болатындығымен дәлелденеді. Банктер қабылданатын тәуекелдер дұрыс, бақыланатын және олардың қаржылық мүмкіндіктері мен құзіреттері шегінде болғанда ғана табысқа қол жеткізеді. Банктің активтері, негізінен несиелер қаржаттардың кез - келген ағымын жаба алатындай өтімді болуы керек, ал шығындар мен зияндар мұнда пайданың оңтайлы мөлшеріне қол жеткізуі керек. Бұл мақсаттарға қол жеткізу тәуекелдерді қабылдау мен оларды басқару бойынша банк саясатының негізінде жатыр.

Банктік тәуекелдерді төмендету әдістері - бұл күрделі үрдіс, тәуекелдерді идентификациялау, бағалау және бақылаудың көпсатылы үрдісі. Банктердің коммерциялық операцияларын жүзеге асыру кезінде тәуекелдерді төмендету жоғары мәнге ие болып отыр.

Диплом жұмыстың мақсаты - банктік тәуекелдердің теориялық аспектілерін қарастыру және нақты банк мысалында оны төмендету әдістерін қарастыру.

Диплом жұмыстың мақсатынан шыға отырып, оның алдына келесідей міндеттері қойылған:

- банктік тәуекелдердің мәні мен жіктелуін қарастыру;

- банктік тәуекелдерді бағалау әдістерін қарастыру;

- «Қазақстанның Халық Банкінің» жалпы сипаттамасын беру;

- «Қазақстанның Халық Банктің» банктік тәуекелдерін талдау,

- банктік тәуекелдерді төмендетудің жалпы тәсілдерін қарастыру;

- «Қазақстанның Халық Банкінің» банктік тәуекелдерін төмендету әдістерін ұсыну.

Диплом жұмыстың объектісі болып «Қазақстанның Халық Банкі» АҚ табылады.

Диплом жұмыс кіріспеден, үш бөлімнен, қорытындыдан, қолданылған әдебиет көздерінінен тұрады.

Бірінші бөлімде нарық жағдайындағы банктік тәуекелдердің теориялық аспектілері қарастырылған.

Екінші бөлімде «Қазақстанның Халық Банкі» АҚ мысалында банктік тәуекелдерге талдау жасалған.

Үшінші бөлімде жалпы банктік тәуекелдерді төмендетудің тәсілдері мен нақты «Қазақстанның Халық Бакнінің» банктік тәуекелдерін төмендету әдістері ұсынылған.

Диплом жұмысты жазу барысында көптеген ресейлік және қазақстандық экономисттерінің жұмыстары, қаржылық - экономикалық газеттер мен журналдар, «Қазақстанның Халық Банкі» АҚ - ның берілгендері қолданылды.

1. Нарық жағдайындағы банктік тәуекелдердің теориялық аспектілері

1. 1. Банктік тәуекелдердің мәні мен жіктелуі.

Тәуекел - кез - келген өндірушінің, соның ішінде банктің болжаусыз қолайсыз жағдайлардың салдарынан зиян шегуін сипаттайды.

Тәуекел банктің берген несиелері бойынша төлемсіздік туындаған жағдайларда, ресурстық базасы жеткіліксіз болғанда, жалпы міндеттемелері бойынша жауап беру мүмкіндігі азайған жағдайларда пайдасынан айырылып қалу ықтималдылығын бейнелейді. Дей тұрғанымен, қаншалықты тәуекел деңгейі төмен болса да, соғұрлым банктің жоғары мөлшерде пайда табуы да мүмкін емес болады. Сондықтан да кез - келген кәсіпкер, соның ішінде банк менеджерлері басқару шешімдерін қабылдау барысында табыс пен тәуекел деңгейінің оңтайлы қатынасына мән беруге тиіс.

Банк ісінде тәуекел - белгілі бір банктік операцияларды жүзеге асыру нәтижесінде қосымша шығын жұмсау салдарынан пайда алмау немесе өзінің ресурстарының бір бөлігін жоғалту қауіпін білдіреді.

Банк үшін тәуекелдің сандық бейнеленуі банктің алға қойған шараларды жүзеге асыру тәуекелділігінен шығынға ұшырауын және тәуекел саласындағы банк стратегиясының сапасын көрсетеді. [2]

Банк менеджерлері пайда табуды тәуекелмен байланысты әрекеттер жасаудың салдары ретінде қарамайды. Тәуекел мен шығын, бір жағынан алғанда банктік пайда алу мүмкіндігіне қарама - қайшылық жасаса, екінші жағынан пайданың пайда болу табиғаты мен тәуекелдің пайда болуы табиғаты арасындағы айырмашылықтың барлығына көңіл аударуды қажет санайды.

Банктік тәуекелдер экономикалық тәуекелдер категориясына кіреді, бірақта олардың айқын ерекшелігі бар. Өндірістік - коммерциялық қызмет немесе қаржылық операциялар тәуекелді болып саналады, өйткені оның тиімділігі қызметтің басталу уақытына немесе мәмілеге қол қойылуына дейін толығымен белгісіз болады. Салдары банктік табыстар мен капиталға деген күтпеген талаптар болып табылатын кез - келген өзгерістер тәуекел көзі болып табылады. Банктік операцияларды басқару - бұл негізінен банктік портфельмен, яғни банктік табысты қамтамасыз ететін активтердің қажетті жиынтығымен байланысты тәуекелдерді басқару. [3]

Тәуекелді басқару функциясы банктік қызметтің барлық бағыттарына қатысты. Қаржылық тәуекелдердің бірқатары активті операциялармен, ең алдымен несиелік және инвестициялық қызметпен байланысты. Депозиттерге, құнды қағаздарға қаражаттарды тарту бойынша қызмет те көптеген тәуекелдермен байланысты. Банкпен бір мезгілде активті және пассивті операцияларды жүзеге асыру тәуекелдің қосымша факторларының болуын, сонымен қатар олардың әсерін шектеуге деген ерекше бағытты білдіреді. Сондықтан тәуекелді басқару банкті стратегиялық басқарудың басты міндеттеріне кіреді. Аталған міндет тәуекелді басқарудың ерекше жүйелерін құру жолымен жүзеге асырылып, банктің кез - келген бөлімшесінің қызметін қозғауы керек. Банктік тәуекелдер - бұл нашар менеджмент пен банктік қызметтерді ұсыну нәтижесінде пайда болатын тәуекелдер. /5, 103б; 6, 638б/

Банк сенімді болып саналады, егерде оның өтімді қаражаттарының қажетті сомасы болса, егерде ол капитал нарығына еркін түрде кіре алса, және де оның рентабельділік пен төлемқабілеттілік көрсеткіштері өте жақсы, менеджменттің сапасы жоғары болса. [3]

Қаржыларды басқару кезінде «тәуекел - табыстылық» өзара байланыстылық концепциясы өте маңызды. Сондықтан олар өз ресурстарын тәуекелді операцияларға бағыттауға тырысады. Жоғары тәуекелді операциялар жоғары табысты болып табылады. Екінші жағынан, банк қауіпсіздікке ұмтылуы керек.

Қаржылық нарықтағы банктердің операцияларына әрқашанда алуан жоспарлы тәуекел тән. Тәуекел - бұл әр уақытта нақты ақшаларды жоғалту ықтималдылығы, сондықтан да тәуекелді төмендету мәселелеріне әрқашанда басты назар аударылады. [4]

Тәуекелдер анықталуы, тексерілуі және бақылануы қажет. Мұнда ішкі бақылау мен тәуекелді басқару, өтімділікті, активтердің тым аса шоғырлануын болдырмау бойынша, ссудалар бойынша мүмкін болатын жоғалтуларға резервтерді құру, меншікті капиталдың жеткіліктігі бойынша талаптарды қосқандағы тәуекелдерді бақылау мақсаттарында пруденциалдық нормалар мен ережелерді жасап шығару мен орындау бойынша құзіреттері бар банктік бақылаудың органдарына маңызды роль жүктелген. Бақылау органдары мақсатының мәні банктер өзіне негізсіз түрде қабылдайтын тәуекелдердің дәрежесін шектеуде. Бұл талаптар банк басшылығының шешімдерін алдын - ала анықтамауы керек. Олардың міндеті - банктік операциялардың сәйкес өткізілуін қамтамасыз ететін минималды пруденциалды стандарттарды орнату. Өзінің табиғаты бойынша динамикалық түрде болатын банк ісі жаңа нормативтерді жасап шығару қажеттілігі сияқты, нақты жағдайдағы қолда бар нормалардың сәйкестік дәрежесін бағалау мен өзінің пруденциалды талаптарын бақылау органдарымен кезеңдік түрде қайта қарауын талап етеді. [5]

«Пруденциалды» термині тәуекелді реттеу мен басқару тәжірибесінде белсенді түрде қолданылады. «Пруденциалды бақылау» түсінігі бақылау объектісінің (банктің, кәсіпорынның) мұқият, дұрыс мінез - құлқының міндетін шешетін бақылауды білдіреді. Қабылданатын тәуекелдердің көзқарасынан экономикалық агенттің мінез - құлқы тиімді болып табылады, егерде қабылданатын тәуекелдердің қалыпты шамасы артпаса және тәуекелдер сәйкес түрде бақыланса. [6]

Тәуекелділік әрбір операцияларда болады, бірақ та ол әр түрлі масштабта болуы мүмкін. Яғни банктік қызмет үшін жалпы тәукелден құтылу маңызды емес, ал оны алдын ала көру және оны минималды деңгейге дейін түсіру.

Тәукелділік түсінігі астында ықтималдылықты, яғни банк өзінің ресурстарын жоғалту, табысты толық алмау немесе белгілі бір қаржылық операцияларды жасаған кезде қосымша шығындарды шығару қаупін айтамыз.

Банк тәуекелділігінің пайда болу және әсер ету ортасына байланысты сыртқы және ішкі деп бөлінеді.

Сыртқы тәуекелділікке банк немесе нақты клиенттермен байланысты қызметтер жатпайды, яғни олар экономикалық, саяси және тағы басқалар. Бұл жоғалтулар ревалюция, соғыс, ұлтшылдылықтың басталуымен, шекара төлемдерін төлеуге тиым салуына, қарыздардың консолидациясы, эмбаргоның енгізуіне, импорттық лицензияның алып тастауымен, мемлекетте экономикалық кризистің шарықтануымен немесе аппаттардың болуымен байланысты.

Өз кезегінде ішкі тәуекелділік банктің негізгі және қосымша қызмет жоғалтулары бойынша бөлінеді. Негізгі жоғалтулар кең тараған тәуекел бөлімінен тұрады: несиелік, пайыздық, валюталық және нарықтық тәуекелдер. Ал қосымша депозиттерді құру, жаңа қызметтердің түрлері бойынша жоғалтулармен байланысты.

Есептеу характері бойынша банктік тәуекелділік балансталған және балансталғаннан тыс операциялар бойынша тәуекелділіктерге бөлінеді. Балансталған операциялар бойынша пайда болатын несиелік тәукелділік балансталғаннан тыс операциялар жиі таралады. Мысалы, кәсіпорынның банкротқа ұшырау кезінде. Балансталған және балансталғаннан тыс счеттарда бірдей уақытта өтетін бірдей қызмет бойынша әр түрлі мүмкін болатын жоғалтулардың дұрыс есептелуі маңызды болып келеді.

Басқару мүмкіндіктері және әдістері бойынша тәуекелдер ашық және жабық болады. Ашық тәуекелділікті басқаруға болмайды. Жабық тәуекелді деверсификация саясатты жүргізу арқылы басқаруға болады, яғни банктік операциялардың жалпы көлемін сақтау кезінде клиенттердің көп санына

несиенің шағын соммасында кең түрде қайта бөлгенде, депозиттік сертификаттарды енгізгенде, несие мен депозиттерді сақтандыру кезеңінде және тағы да басқа.

Есептеу әдісі бойынша тәуекелділік комплексті (жалпы) және жеке түрде болады. Комплексті тәуекелділік банк табысынан оның тәуекел көлемін бағалау әдісін және жоспарлануынан тұрады. Жеке тәуекелділік жеке банктік операциялар немесе олардың бөлімі бойынша тәуекел коэффициентінің шкала сын жасауына негізделеді. [7]

Барлық тәуекелдер қаржылық нарықтағы банктің қызметімен қатар жүретін тәуекелдерді басқарудың жалпы түрде қабылданған қағидаларына сәйкес келесідей түрлерге бөлінеді.

Қаржылық тәуекел қаржылық шешімдерді қабылдаумен байланысты тәуекелдің кең аясын қамтиды. Ол өзіне несиелік тәуекел концепциясын, сонымен қатар тәуекелдің басқа да түрлерін қосады. Соңғылары өзіне пайыздық тәуекелдерді, салалық тәуекелдерді, елдік тәуекелдерді, валюталық тәуекелдерді, қарама - қарсы жақпен өз міндеттемелерін орындау тәуекелін және тағы басқаларды қосады. Банктер өздеріне қабылдайтын немесе олар ұшырайтын қаржылық тәуекелдер клиенттердің кредитор немесе дебиторлар болуына байланыссыз олардың клиенттеріне жүктелген немесе олардың өздерімен қабылданатын тәуекелдермен байланысты. Басқа сөзбен айтқанда, банктер ұшырайтын және олар өздеріне қабылдайтын қаржылық тәуекелдер мен олардың клиенттерімен қабылданған тәуекелдер арасында тығыз себепті байланыстар бар.

Несиелік тәуекел . Несиелік тәуекел немесе қарызды қайтармау тәуекелі борышкердің несиелік келісімнің мерзімдері мен шарттарына сәйкес өз міндеттемелерін орындауға деген ұмтылысы жағдайында болады деген кредитордың сенімсіздігі ретінде анықталады.

Кредиторлар олар ұсынған қарыздың немесе несиенің барлық сомасы плюс көбінесе, олар несие өтелмейінше келісілген пайызды алады деп күтеді. Олар тәуекелден қашады және сондықтан да өзінің тәуекелге жақындылығын немесе анықталмағандық дәрежесін минимумға дейін шектегісі келеді. Банкирлер басқа кредиторларға қарағанда тәуекелден қашуы керек немесе соған ұмтылуы керек.

Пайыздық тәуекел, тәуекелдің басқа түрлері сияқты, белгісіздікпен негізделген. Аталған жағдайда белгісіздік қозғалыстың болашақ бағытымен және пайыздық ставкалардың деңгейімен байланысты. Пайыздық тәуекел кредиторларды да, дебиторларды да қозғайды. [6]

Біздің ойымызша, пайыздық тәуекелді пайыздық ставкалар деңгейінің өзгерісімен туындаған қаржылық активтер бағаларының немесе табыстардың өзгерісі ретінде анықтауға болады. Бұл анықтама капитал нарықтары мен ақша нарықтарының қатысушыларына ерекше және нақты түрде қатысты.

Біз пайыздық тәуекелді басқару банктің активтерін (несиелері мен инвестициялары), сонымен қатар міндеттемелерін (қарыз қаражаттарын) қосуы керек деп санаймыз.

Операциялық тәуекел ішкі бақылау ережелерін ұстанбаумен және корпоративті басқарудағы қателермен байланысты, ол өз құзіретін артық пайдалану, ұрлау, қателер, несиелік жұмысшылардың, делдалдардың жоғары пайыздарды қоюынан және тағы да басқа себептерден қаржылық жоғалтуларға алып келуі мүмкін.

Құқықтық тәуекел құжаттаманы дұрыс жүргізбеу немесе жеткіліксіз және білікті емес құқықтық кеңес берулер нәтижесінде активтер құнының төмендеуіне, ал міндеттемелер көлемінің жоспарланатынмен салыстырғанда көп болатындығына байланысты болатын тәуекел. Сот талқылаулары тек қана осы банк үшін ғана емес, сонымен қатар тіпті басқалар үшін де күрделі салдар мен үлкен шығындарға алып келуі мүмкін. Банктік заңнаманың өзгеруі сонымен қатар банктердің қызметіне де әсер етеді.

Репутация тәуекелі операциялық дұрыс есептемеулер, басқа да себептерден банктің заңның және басқа да құқықтық актілердің талаптарына сай бола алмауының қабілетсіздігінен репутациясын жоғалтумен байланысты.

Салалық тәуекел абсолютты түрде және басқа салалармен салыстырғанда, экономикалық және қаржылық жоспарда сала қызметінің өзгеру дәрежесімен тікелей байланысты. Саланың өзгеруі көп болған сайын, тәуекел дәрежесі де соншалықты жоғары болады. [6]

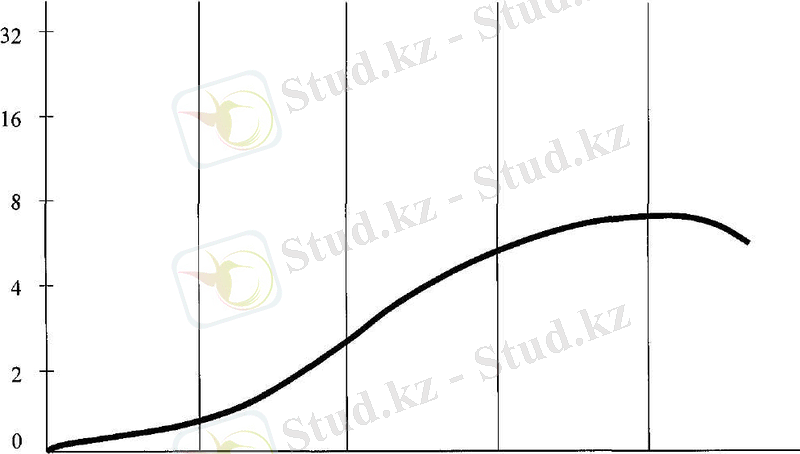

1 - саты 2 - саты 3 - саты 4 - саты 5 - саты

Бастапқы Аса қарқынды Қалыпты Нарықтың Өсудің

дамуы дамуы дамуы тұрақтануы мен төмендеуі мен

пісіп - жетілуі құлдырауы

Қосымша - Сурет автормен әдеби көздердің берілгендерімен құрастырылды

Cурет 1 - Саланың өмірлік циклы

Өнеркәсіптік өмірлік цикл бірнеше сатыларға бөлінуі мүмкін, олардың әрқайсысының сатулардың, табыстардың және басқа да маңызды көрсеткіштердің қазіргі және болашақ қарқындарының жоспарында өзінің сипаттамалары бар. 1 - суретте көрсетілген өсудің әртүрлі сатыларын саланың өмірлік циклы бойындағы салалық тәуекелдің әртүрлі дәрежелерін сипаттайтындар деп санауға болады.

Кейбір салалар өте шектеулі сала ішіндегі лақтыруды көрсетеді (Батыста: болатты, табакты, алтынды, каучукті өнеркәсіп салалары), ал басқалары құрамы бойынша біртекті емес. Жақсы дамып келе жатқан өнеркәсіптегі жақсы фирмамен байланысты несиелік тәуекел, дағдарысты саладағы жақсы фирмамен байланысты тәуекелден біршама төмен.

Бәсекенің сала ішіндегі ортасы басқа салалардағы фирмаға қатысты аталған саладағы фирмалардың өміршеңдігі мен күші туралы ақпараттың қосымша көзі болып табылады, сәйкесінше ол тәуекел көрсеткіші болып табылады. [8]

Салалық тәуекелдің өлшемінде қолданылатын түсініктердің бірі болып (сонымен қатар, компаниямен байланысты тәуекел сияқты), жүйелік тәуекел табылады, яғни ол барлық экономиканың немесе нарық қызметінің нәтижелеріне қатысты сала қызметінің нәтижелеріндегі ауытқулардың немесе құбылулардың деңгейі. Статистикалық талдауда гректің бета (β) әрпімен белгіленетін тәуекелдің бұл түрі әрбір сала үшін анықталуы мүмкін. Бұл үрдіс уақыттың біршама мезгілінде жинақталған кең және сенімді берілгендер базасын талап ететіндігі айқын. «1» - ге тең бета көрсеткішімен нарықтыққа тең нәтижелер құбылуы болады, ал өзгермелі сала 1 - ден төмен мәнді көрсетуі мүмкін, ал ең құбылатыны - 1 - ден жоғары мәнді көрсетуі мүмкін. Сәйкесінше, бета көрсеткіші жоғары болған сайын, осы саламен байланысты тәуекел де жоғары болады.

Аталған сала үшін бетаның мәні уақыт шамасына қарай өзгеріп отырады және атап айтқанда іскерлік цикл кезінде. Соған қарамастан, Батыстағы жуық арада болған зерттеулер соңғы он жылдықта қатысты түрде тұрақты коэффиценттерді көрсетті. Өткен салалық талдаудың нәтижелерін, болашақта қатысты түрде тыныш пайдалана беруге болады .

Бета - коэффицент - бұл тәуекел коэффиценті ең алғашқы рет американдық Шарп деген экономистпен оның - CAPM (Capital assets pricing model) - инвестициялар құнын бағалау моделінде енгізілді. Шарп және басқа да американдық Тобин деген экономист (кейіннен, ол да құнды қағаздар моделін оптималдау мәселелерін шешуді жасап шығарғаны үшін экономика бойынша Нобель сыйлығына ие болды) параллельді және бір - бірінен тәуелсіз түрде құнды қағаздар потрфелін оптималдау туралы Марковиц есебін кеңейтілген түрде шешуді ұсынды. Олар жасаған тұжырым өте қызық: «Портфельді оптималдау мәселесі жеңілдейді, тәуекелсіз құнды қағаздарға - яғни мемлекеттік құнды қағаздарға инвестициялау мүмкіндігі болған кезде».

Сондықтан да тәжірибеде де, теорияда да басты міндет - тәуекелсіз және тәуекелді салымдар арасында капиталды дұрыс үлестіру.

R p = x 0 r 0 + (1 - x 0 ) R r, (1)

Мұнда

r 0 - тәуекелсіз салымның тиімділігі;

m p - портфельдің күтілетін тиімділігі;

Vp - портфелінің дисперсиясы белгілі;

x 0 - тәуекелді активтерге капиталының 1 - і салынады

R p - портфельдің тиімділігі

Табыстың күтілетін мәні мынаған тең болады:

m p = x 0 r 0 + (1 - x 0 ) m r = m r + x 0 (r 0 - m r ), (2)

Салымның дисперсиясы, яғни оның тәуекелі, салымның тек қана тәуекелді бөлігімен ғана анықталатын болады:

Vp= (1 - x 0 ) 2 Vr, (3)

Орташа квадраттық ауытқу мынаған тең болады:

v p = (1 - x 0 ) v r, (4)

x 0 - ді алып тастап, мынаны аламыз:

m p - r 0 = (m p - r 0 ) · v p / v r , (5)

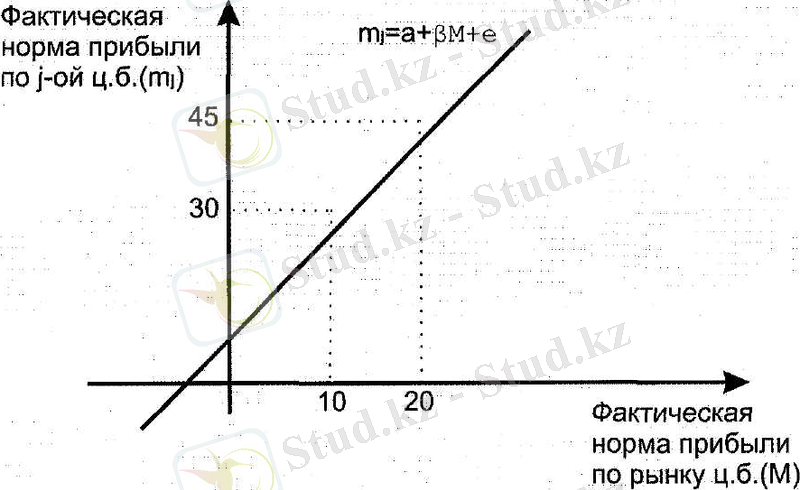

Бета - коэффиценті - бұл нарықтық сезімталдықтың индексі, ол жалпы нарыққа қатысты j - нші құнды қағаздың қатысты өзгеруін өлшейді (сурет 2) .

Cурет 2 - Құнды қағаздар нарығы мен j - нші құнды қағаздың арасындағы тәуелділік

Аталған және 2 - суретте көрсетілген мысалда, бета коэффиценті мынаған тең β = (45 - 30) /(20 - 10) = 1, 5. Бұл нарықта жағдай өзгергенде, нарықтағы пайданың орташа нормасының төмендеуі немесе өсуі жағдайында, j - нші құнды қағаздың табыстылығы барлық нарыққа қатысты 1, 5 есе өзгеретіндігін білдіреді.

Жеке құнды қағаздың нарыққа байланысты қозғалуының мұндай тенденциясы тәуекелді құрайды, өйткені нарық құбылмалы болады, және бұл құбылуларды болдырмауға болмайды. Тәуекелдің осы компоненті жүйелік () тәуекел деп аталады. Осылайша, бета коэффицент жүйелік тәуекелді сипаттайды. [10]

Жалпы, жүйелік және жүйелік емесе тәуекел арасындағы тәуелділікті келесідей түрде көрсетуге болады:

v = (β j v М ) 2 + (v j ) 2 , (6)

мұндағы

v - жалпы тәуекел;

β j - j - нші құнды қағаздың бета коэффиценті;

v М - нарықтағы күтілетін пайда нормасынан орташа квадраттық ауытқу;

v j - j - нші құнды қағаздың күтілетін пайда нормасы.

Жүйелік емес тәуекел активтер диверсификациясымен төмендейді, сондықтан да ол мына түрде қалады:

Тәуекел = жүйелік тәуекел = β j v М, (7)

Осылайша, тәуекел - бұл бета коэффицент көбейтілген нарықтағы күтілетін пайда нормасының орташа квадраттық ауытқуы. Нарықтың өзгермелілігі үлкен болған сайын (v М ), барлық құнды қағаздар тәуекелі соншалықты үлкен болады. Ал аталған құнды қағаздың бета коэффиценті үлкен болған сайын, оның индивидуалды тәуекелі соншалықты үлкен болады. [9]

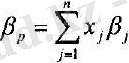

Портфель үшін де бета коэффиценттерді есептеуге болады. Құнды қағаздар портфелі үшін де бета коэффиценттерді есептеудің бірнеше әдістері бар. Осылайша, мысалы портфельдің бета коэффицентін портфельге кіретін құнды қағаздар коэффиценттерінің бета суммасы ретінде есептеуге болады:

мұндағы

β р - портфельдің бета коэффиценті;

х j - портфельдегі j - нші құнды қағаздың үлесі;

β j - j - нші құнды қағаздың бета коэффиценті.

Немесе корреляциялы - регрессивті талдау әдісімен:

m р = а+ βМ + е, (9)

мұндағы

m р - портфельдің күтілетін табыстылығы;

М - барлық нарықтың күтілетін табыстылығы.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz