Еңбекақыны есептеу теориясы мен практикасы: Ұлттық сараптау және сертификаттау орталығы АҚ Алматы филиалы мысалында

МАЗМҰНЫ

КІРІСПЕ . . . 8

1 ЕҢБЕКАҚЫНЫ ЕСЕПТЕУДІҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ . . . 11

1. 1 Еңбекақы нысандары мен жүйелері . . . 11

1. 2 Еңбекақыдан ұстап қалулар мен қосымша төлемдер . . . 31

2 «ҰЛТТЫҚ САРАПТАУ ЖӘНЕ СЕРТИФИКАТТАУ ОРТАЛЫҒЫ» АҚ

АЛМАТЫ ФИЛИАЛЫНЫҢ ЕҢБЕККЕРЛЕРІНІҢ ЕҢБЕКАҚЫСЫН

ЕСЕПТЕУ ӘДІСТЕРІ . . . 35

2. 1 «ҰССО» АҚ Алматы филиалының кәсіпкерлік ісі . . . 35

2. 1 «ҰССО» АҚ Алматы филиалының жұмыскерлерінің еңбекақысын

есептеу жүйесі . . . 48

2. 3 «ҰССО» АҚ Алматы филиалының жұмыскерлерінің еңбекақысын

есептеу әдістері . . . 52

3 КӘСІПОРЫН ЕҢБЕК ӨНІМДІЛІГІН ЖОҒАРЫЛАТУ МАҚСАТЫ МЕН

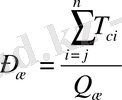

ЕҢБЕКАҚЫНЫ ӨСІРУ ШАРАЛАРЫ . . . 65

3. 1 Еңбекақыны жоғарылату әдістері мен шаралары . . . 65

3. 2 Өнеркәсіп қызметінің жоғарғы нәтижеге жету мақсатында

жұмыскерлерді ынталандыру қағидалары . . . 68

3. 3 Шет елдер кәсіпорындарының еңбекақысын есептеудегі салыстырмалы

тәжірибесі . . . 78

ҚОРЫТЫНДЫ . . . 86

ҚОЛДАНЫЛҒАН МАҒЛҰМАТ КӨЗДЕРІНІҢ ТІЗІМІ . . . 87

Қосымша А

Қосымша Б

Қосымша В

Қосымша Г

1 ЕҢБЕКАҚЫНЫ ЕСЕПТЕУДІҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ

1. 1 Еңбекақы нысандары мен жүйелері

Еңбекақы - қызметкерлерге оның еңбегі үшін сапасына, санына және шығарған қажетті өнім көлеміне сәйкес берілетін төлем. Әдетте жалақы қызметкерлердің дене еңбегін, ал ақшалай сыйақы ой еңбегін марапаттауға арналған /1/. Батыстың экономикасы дамыған елдерінде бұл ұғым «еңбекақы» (заработная плата) және «ақшалай сыйақы» (жалованье) түрінде болады /2/.

П. Самуэльсон мен В. Нордхаус: «Еңбекақы нарықтық бағаның маңызды категориясы, өйткені ол еңбек бағасы» деп жазды. Жаңа классиктер жалақының дәрежесін нарықтық факторлар (сұраныспен ұсыныс) деп түсіндірді /3/. Еңбекақы кәсіпорын қызметкерлерінің жалақысына кіретін өнім өндіруге және сатуға кеткен шығындардың бір бөлігі. Бұлардан басқа еңбекақыны мынадай факторлар анықтайды:

1) жұмыс күші, яғни оның құны - бұл қызметкердің өміріне қажет және

оның еңбек қабілетін қалпына келтіруге жәрдемдесетін заттардың жинақ

құны. Бұларға жататындар:

а) жұмыскердің қажеттілігін қанағаттандыратын мүлік құны;

б) оны мамандыққа оқытуға кеткен шығындар;

в) оның отбасының өмір сүруіне қажетті заттардың құны.

2) жұмыскердің еңбек өнімділігінің өсуі - ол еңбекақыны ұлғайтуға

мүмкіндік береді;

3) жұмыс күшін біліктілеу және еңбектің түрі - күрделі, қиын

жұмыстардың ақысы неғұрлым жоғары болады, ал сирек және қауіпті

мамандық немесе ерекше талантты адамдардың шығармашылық

еңбектері жоғары бағаланады.

Мемлекеттік және мемлекеттік емес кәсіпорындардағы еңбекақылардың айырмашылықтары мынадан тұрады:

1) мемлекеттік кәсіпорындарда еңбекақы тіркеледі, яғни тұрақты болады;

2) мемлекеттік кәсіпорындарда жұмыс орны мен жалақы кепілді, ал мемлекет

- тік емес кәсіпорындарда олар оның экономикалық жағдайына қарай

анықталады.

Еңбекақы төлеу негізгі және қосымша түрлерге бөлінеді:

1) негізгі еңбекақы төлеу тәсіліне төмендегідей төлемдер жатады:

а) мерзімдік, үдемелі және кесімді еңбекақы төлеу кезіндегі орындалған

жұмыстың сапасы мен мөлшері, пайдаланылған уақыт үшін төлемдер;

б) еңбекке қалыпты жағдайымен байланысты төлемдер, ағын мерзімінен

тыс жұмыстар, түнгі уақыттарға, мереке күндерде т. б. күндерде жұмыс

жасағаны үшін төленетін төлемдер;

в) сыйлықтар, сыйлықақы үстемелер;

г) жұмысшыларға қатысы жоқ себептерден техника мен жабдықтардың

тоқтап қалған уақытына төлемдер.

2) қосымша еңбекақы төлеу, еңбек туралы заңда, кәсіпорынның келісім -

шартында қарастырылған.

Сонымен бірге жұмыс уақытын пайдаланбаған келесі кездердегі төлемдер

жатады:

а) демалыс уақыттарында ақы төлеу;

б) мемлекеттік және қоғамдық міндеттерді орындағаны үшін ақы төлеу;

в) декретке шығып, нәресте көрген аналарға, жұмыстағы үзілістері үшін

ақы төлеу;

г) кәмілеттік жасқа толмаған жасөспірімдерге белгіленген жеңілдік

сағаттарға ақы төлеу /4/.

Еңбекақы төлеудің екі нысаны бар:

1) ақшалай - қызметкерлерге ақшаның қажеттілігін қанағаттандыру үшін

барынша тиімді пайдалануға мүмкіндік беретін еңбекақы төлеудегі ең

басты нышандардың бірі болып саналады;

2) заттай - еңбекақы төлеудің мұндай нышаны ақша айналымының

бұзылуы кезінде, экономиканың тұрақсыз, гиперинфляция және

құлдырау жағдайында кең қолданылады.

Кәсіпорында еңбекақы төлеуді ұйымдастыру үш өзара байланысты және өзара тәуелді элементтермен анықталады:

1) еңбекақы төлеудің нысаны;

2) тарифтік жүйе;

3) еңбекті нормалау /5/.

Енді ең алдымен еңбекақы төлеудің нысанын қарастырайық.

Еңбек шығындарын өлшеу тәсіліне, айталық жұмыс уақыты бірлігіне немесе өндірілген өнім санына байланысты ақы төлеудің екі нысаны қолданылады:

1) кесімді;

2) мерзімдік.

Кесімді - қызметтің көлемдік, сандық көрсеткіштерін жақсартуды ынталан - дырады. Ол өндіріс учаскелерінде қол еңбегінің немесе машина - қол еңбегінің басымдылығы жағдайында қолданылады.

Кесімді нысаны мына жағдайларда қолданылады:

1) тікелей жұмысшының немесе олардың бригадасының жұмыстарының

сандық көрсеткіштерінің бар болуы;

2) жұмысшының өндірімін немесе орындалған жұмыстың көлемін арттыру

мүмкіншілігі;

3) осы учаскеде жұмысшыларды өнім өндірімінің немесе орындалған

жұмыстың көлемін одан әрі арттыруды ынталандыру қажеттілігі;

4) орындалатын жұмыс көлемінің дәлме - дәл есептеу мүмкіншілігі;

5) техникалық негізделген еңбек мөлшерін қолдану.

Еңбекақының кесімді нысанын мына төмендегі жағдайларда пайдалануды

ұсынуға болмайды, егер де:

а) өнімнің сапасы нашарласа;

б) техникалық тәртіптемелер бұзылса;

в) жабдықтардың қызмет көрсетулері нашарласа;

г) қауіпсіздік техника талабы бұзылса;

д) шикізаттар және материалдар артық жұмсалса.

Кесімді еңбекақыны төмендегі жүйелерге бөлуге болады:

1) тікелей немесе жай кесімді;

2) кесімді - сыйлықақы;

3) үдемелі - кесімді;

4) жанама кесімді;

5) аккордты - кесімді.

Кесімді еңбекақы төлеу негізіне, атқарған жұмыстың түріне қарай кесімді бағалама алынады. Кесімді бағалама өндірілген өнім бірлігіне еңбекке ақы төлеу мөлшерін белгілейді және ол мына формула бойынша анықталады:

немесе

немесе

, (1. 1)

, (1. 1)

мұндағы

- кесімді бағалама (расценка) ;

- кесімді бағалама (расценка) ;

- орындалатын жұмыс разрядына сәйкес келетін ауысымдық

- орындалатын жұмыс разрядына сәйкес келетін ауысымдық

немесе сағаттық тарифтік мөлшерлеме, теңге;

- ауысымдық немесе сағаттық өндірім мөлшері (нормасы), т, м,

- ауысымдық немесе сағаттық өндірім мөлшері (нормасы), т, м,

м3/адам - ауысым (сағат) ;

- уақыт нормасы, адам - ауысым (сағат) / т, м,

- уақыт нормасы, адам - ауысым (сағат) / т, м,

.

.

Тікелей кесімді еңбекақы - жұмысшылар жалақысының мөлшері және

адамның өндірілген өнім көлемі мен өнімнің бір өлшемі үшін төлемақының белгіленген мөлшерінің (кесімді бағалама) көбейтіндісімен анықталады:

, (1. 2)

, (1. 2)

мұндағы

- жұмысшының табысы (заработок), теңге;

- жұмысшының табысы (заработок), теңге;

Q - белгілі уақыт кезеңінде жұмысшының өндірген өнім көлемі.

Тікелей кесімді еңбекақыны есептеу мысалы: түсті металл өндіру кенінде 5

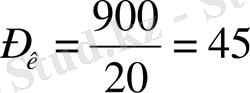

разрядтағы бұрғылаушының тікелей жеке кесімді еңбекақысын есептеп шығару

керек, егер жұмысшы бір айда 600м шпурларды бұрғылады делік, оның ауысымдық өндірім нормасы - 20м, сағаттық - тарифтік мөлщерлемесі - 150 теңге, жұмыс ауысымының ұзақтығы - 6 сағат.

Шешуі: жұмысшының ауысымдық тарифтік мөлшерлемесі 900 теңге

(150×6) . Оның жеке кесімді бағалылығы:

,

,

теңге/м,

теңге/м,

Ал айлық табысы:

теңге.

теңге.

Кесімді бағалама мен өндірім мөлшері арасында кері байланыс бар, егер өндірім нормасы өссе (

), кесімді бағалама мөлшері төмендейді:

), кесімді бағалама мөлшері төмендейді:

, (1. 3)

, (1. 3)

Жеке тікелей кесімді еңбекақы төлеуде жұмысшы тек қана өз табысын ұлғайтуды ойлайды, ал цехтың, телімнің нәтижесі оны аз ынталандырады. Осы кемшіліктерді жою үшін, кесімді сыйлық жүйе пайдаланылады.

Кесімді сыйлықақы жүйесі - бұл жүйе бойынша жұмысшылардың тікелей кесімді еңбекақысының үстіне белгілі бір сандық және сапалық көрсеткіштерді орындағаны және асыра орындағаны үшін сыйлық төленеді. Сонымен,

жұмысшының табысы екі бөліктен тұрады: кесімді жалақы және сыйлықтар.

Еңбекақының кесімді - сыйлықақы жүйесінде жұмысшының табысы былай

есептелінеді:

, (1. 4)

, (1. 4)

мұндағы

- жұмысшының кесімді - сыйлық жүйесіндегі жалпы

- жұмысшының кесімді - сыйлық жүйесіндегі жалпы

еңбекақысы, теңге;

а - тапсырманы немесе басқа сыйлық көрсеткіштерді орындау

үшін, пайыз бойынша бекітілген сыйлық мөлшері;

в - сыйлық көрсеткіштерін асыра орындаудың әрбір пайызы үшін

бекітілген сыйлық мөлшері;

с - сыйлық көрсеткіштерді асыра орындау, %.

Барлық өндірістік кәсіпорындарда еңбекке ақы төлеудің кесімді сыйлықақы

жүйесі кеңінен пайдаланылады:

1) еңбекке кесімді - үдемелі ақы төлеу - берілген мөлшер шеңберінде

бірқалыпты кесімді бағалама бойынша атқарылған жұмысқа ақы

төлеуді, ал базадан артық орындалған жұмысқа, тапсырманың орындалу

дәрежесіне қарай көтеріңкі бағалама бойынша ақы төлеуді көздейді.

Еңбекке үдемелі - кесімді еңбекақы төлегенде, жұмысшының табысы

мына формула бойынша айқындалады:

; (1. 5)

; (1. 5)

мұндағы

- тікелей кесімді бағалама бойынша есептелген жұмысшының

- тікелей кесімді бағалама бойынша есептелген жұмысшының

негізгі табысының сомасы, теңге;

- еңбектің үдемелі жүйе бойынша жұмыстың бөлігіне тікелей

- еңбектің үдемелі жүйе бойынша жұмыстың бөлігіне тікелей

кесімді бағалама бойынша төленген жұмысшының кесімді

табысының сомасы, теңге;

М - үдемелі кесімді бағаламаның негізіг кесімді бағаламаға

қатынасын көрсететін коэффициент, М>1.

2) жанама кесімді еңбекақы - кесімді ақы төлеудің бұл жүйесін - көмекші

жұмысшылардың кейбір кәсіптері үшін тікелей топтарда, телімде

істейтін жұмысшылар мен өнім өндіруге тікелей әсер ететін кесімді ақы

бойынша істейтін негізгі жұмысшылар үшін қолдану орынды.

Осы еңбекақы төлеу жүйесі - көмекші жұмысшыларға арналған, олардың табысы негізгі жұмысшылардың тапсырманы орындауына байланысты. Осы жүйеде жұмысшының еңбекақысы былай есептелінеді:

, (1. 6)

мұндағы

- көмекші жұмысшылардың бағаламасы;

- көмекші жұмысшылардың бағаламасы;

- негізгі бөлімшенің нақты өндіріс көлемі.

- негізгі бөлімшенің нақты өндіріс көлемі.

Ал көмекші жұмысшылар бағаламасын былай есептеп шығаруға болады:

, (1. 7)

, (1. 7)

мұндағы

- көмекші жұмысшының тарифтік ставкасы

- көмекші жұмысшының тарифтік ставкасы

(сағаттық, ауысымдық) ;

- көмекші жұмысшылар қызмет көрсетіп отырған бөлімшенің

- көмекші жұмысшылар қызмет көрсетіп отырған бөлімшенің

жоспарлы тапсырмасы.

3) еңбекке аккордтық әдіспен ақы төлеу - тұтас белгілі бір жұмыс көлемін

атқарып шығудың ақырғы мерзімін анықтау жолымен кесімді бағалама

қойылатын, ал кейбір жағдайда жұмыс күнінің ұзақтығына шек қоймайтын

еңбекке кесімді ақы төлеудің бір түрі болып табылады. Егер жұмыстың

барлық көлемін көрсетілген уақыттан ерте бітіріп, сапасы жоғары болса,

жұмысшыларға сыйлық - қосымша қаражат төленетін шарт жасағанда

белгіленеді.

Мерзімдік - қызметкерлердің еңбегіне олардың нақты істеген уақытына сәйкес, олардың біліктілігі мен еңбек жағдайын ескере отырып ақы төлеу. Еңбекақының мерзімдік нысаны жұмыс істеушілердің біліктілігін көтеру және еңбек тәртібін нығайтуды ынталандырады.

Еңбекке мерзімдік ақы төлеу нысанын қолдану жағдайы:

1) егер де жұмысшы машиналар немесе агрегаттардың өнімділігін арттыру

есебінен өнім шығаруды молайтуға ықпалын тигізе алмаса;

2) егер де қажетті келісімді бағалауды белгілеу үшін өндірімнің сандық

көрсеткіштерінің жоқ болуы;

3) ақы төлеудің мөлшері дұрыс қолданған жағдайда.

Еңбекке мерзімдік ақы төлеудің екі түрі бар:

1) жай мерзімдік;

2) мерзімді сыйлықақы.

Жай мерзімдік еңбекақы - жалақыны жұмысшыға берілген разряд бойынша сағаттық (ауысымдық) тарифтік мөлшерлемені іс жүзінде атқарылған тізім сағаттарының санына көбейту жолымен есептеуге негізделген:

, (1. 8)

, (1. 8)

мұндағы

- жай мерзімдік еңбекақы;

- жай мерзімдік еңбекақы;

СТМ - жұмысшының сағаттық тарифтік мөлшерлемесі;

t - жұмысшының нақты істеген сағаттар саны.

Бұл жүйенің бір түрі - еңбекке қызметақы төлеу болып табылады. Мұнда басшыларға, мамандар мен қызметшілерге, жұмысшыларға бір айдағы жұмыс

сағатының санына қарамай - ақ, айлық лауазымдық қызметақы белгіленеді.

Мерзімді сыйлықақы - бұл жүйе бойынша , жұмысшы тарифтік табыстан тыс белгілі бір сандық немесе сапалық көрсеткіштерге жеткені үшін сыйлық алады. Жұмысшының табысын осы жүйеге сәйкес мына формула бойынша анықтауға болады:

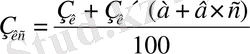

, (1. 9)

, (1. 9)

мұндағы

- жұмысшылардың мерзімдік - сыйлық табысы;

- жұмысшылардың мерзімдік - сыйлық табысы;

- жұмысшылардың жай мерзімдік еңбекақысы;

- жұмысшылардың жай мерзімдік еңбекақысы;

с - сыйлық көрсеткіштерді асыра орындау, %;

а және в - белгіленген ереже бойынша сандық және сапалық

көрсеткіштерін орындау мен асыра орындау үшін

төленетін сыйлық пайыздары.

Өндірістік кәсіпорындарда сандық және сапалық көрсеткіштерді орындау мен асыра орындау үшін төленетін пайыздар орнына бірыңғай пайыз белгіленеді, онда жұмысшының табысы былай есептеледі:

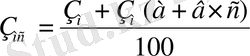

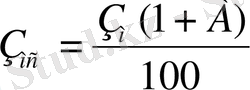

, (1. 10)

, (1. 10)

мұндағы А - бекітілген жоспарлы тапсырмаларды орындау (асыра орындау)

үшін сыйлық төлеудің бірыңғай пайызы.

Кейінгі кезде еңбекақы төлеудің мердігерлік нысаны кең таралуда. Мұнда бір тарап (мердігер) екінші тараптың тапсырмасымен, соның не өзінің материалдарымен белгілі бір жұмысты орындауға міндеттенетін, ал ал тапсырыс беруші - орындалған жұмысты қабылдап, ақысын төлеуге

міндеттенетін шарт. Жұмысшылардың табысы - бригадалық кесімді бағаламаны, бригаданың нақты орындаған жұмыс көлеміне көбейтумен анықталады:

, (1. 11)

, (1. 11)

мұндағы

- мердігерлік еңбекақы;

- мердігерлік еңбекақы;

- бригадалық кесімді бағалама;

- бригадалық кесімді бағалама;

- бригаданың нақты орындаған жұмыс көлемі.

- бригаданың нақты орындаған жұмыс көлемі.

Ұжымдық кесімді еңбекақы төлеу жүйесі. Кәсіпорындардың экономикалық тетігін қайта құру - шаралар жүйесінде, ұйымдастыру мен еңбекақының ұжым - дық нысандарын енгізуде маңызды орын алады. Бригада жұмысының

тиімділігі көбінесе еңбекақы төлеу жүйесін ұйымдастырумен анықталады.

Қазіргі кезде бригадалар еңбекақыны есептеу тәсілдері мен ұжымдық табысты үлестіру жағынан мына түрлерге ажыратылады: жеке еңбекақы төленетін, бірыңғай жүктелім (наряд - есеп) бойынша еңбекақы төленетін, жалпы ұжымдық табысты еңбекке қатысу коэффициентті пайдаланып және пайдаланбай тарататын болып бөлінеді.

Еңбекақының бригадалық кесімді жүйесінде өндіріс ерекшеліктеріне және өнім шығару түріне қарай жалақының мөлшерін жеке немесе кешенді кесімді бағаламалар арқылы есептеуге болады:

1) жеке кесімді бағалама бойынша ақы төлеу - бригада мүшелерінің

арасында істейтін жұмысты анық бөлу мүмкіндігі болған кезде орынды.

Осы жағдайда бригаданың әрбір мүшесінің кесімді бағаламасы (

) оның

) оның

тарифтік мөлшерлемесін (

) бригадалық өндірім мөлшеріне (

) бригадалық өндірім мөлшеріне (

) бөлумен

) бөлумен

анықталады:

, (1. 12)

, (1. 12)

Ал әр жұмысшының табысы, оның кесімді бағаламасын белгілі бір кезеңде өндірілген нақты өнім көлеміне көбейтумен анықталады.

2) кешенді кесімді бағалама - жер астында өндіріс процесінің ерекшелігіне

байланысты (қолайсыз жұмыс жағдайлары, күрделі кен - геологиялық

жағдайлар, жұмыс орындаудың циклділігі) еңбекті ұйымдастыру бірнеше

мамандардың жұмысын қатарынан атқару және бір бригада мүшесінің

жұмысын басқа біреу істей алуын талап етеді. Осындай жағдайда

кешенді бағаламаны пайдаланған жөн.

Бригадалық кешенді бағалама бірнеше жолдармен есептелінеді:

а) бригада күрделі агрегаттарға қызмет көрсеткенде, жұмысқа агрегаттық

мөлшер белгіленгенде, бригадалық кесімді бағалама (

) мына

) мына

формуламен анықталады:

, (1. 13)

, (1. 13)

мұндағы

- бригада мүшелерінің жеке тарифтік мөлшерлемелері, теңге;

- бригада мүшелерінің жеке тарифтік мөлшерлемелері, теңге;

- агрегаттық өндірім нормасы.

- агрегаттық өндірім нормасы.

Бригаданың тұтас табысы былай есептелінеді:

, (1. 14)

, (1. 14)

мұндағы

- бригадалық кесімді бағалама;

- бригадалық кесімді бағалама;

- есептік кезеңдегі бүкіл бригаданың нақты өндірімі.

- есептік кезеңдегі бүкіл бригаданың нақты өндірімі.

б) бригада өндірген өнім бірлігінің кешенді кесімді бағаламасы (

),

),

нормативтік еңбек сыйымдылығы (

) мен бригаданың жұмыстар

) мен бригаданың жұмыстар

кешенінің барлық операцияларға белгіленген тарифтік разрядтарымен

анықталады:

, (1. 15)

, (1. 15)

мұндағы

- бригада орындайтын жұмыстар кешені бойынша түпкі өнім

- бригада орындайтын жұмыстар кешені бойынша түпкі өнім

көлемі.

немесе:

Equation. 3, (1. 16)

Equation. 3, (1. 16)

мұндағы

- бригаданың өндірім нормасы.

- бригаданың өндірім нормасы.

в) кешенді бригаданың жалпы кесімді табысы, кесімді бағаламаны

өндірілген өнім көлемін көбейтумен есептеп шығарылады. Бригада

мүшелері арасында ұжымдық табыс - жұмысшылардың тарифтің

мөлшерлемелері, жұмыс істеген уақыты мен бригаданың қосымша

табыс коэффициенті арқылы бөлінеді, яғни:

, (1. 17)

, (1. 17)

мұндағы

- әр бригада мүшесінің табысы, теңге;

- әр бригада мүшесінің табысы, теңге;

- әр бригада мүшесінің жұмыс істеген уақыты, ауысым, сағат;

- әр бригада мүшесінің жұмыс істеген уақыты, ауысым, сағат;

- бригаданың қосымша табыс коэффициенті.

- бригаданың қосымша табыс коэффициенті.

Қосымша табыс коэффициенті немесе кесімді табыс коэффициенті - бригаданың жалпы кесімді табысы (

) мен оның барлық тарифтік табысының қатынасымен есептелінеді:

) мен оның барлық тарифтік табысының қатынасымен есептелінеді:

немесе

немесе

, (1. 18)

, (1. 18)

мұндағы

- бригаданың нақты өндірген өнім көлемі.

- бригаданың нақты өндірген өнім көлемі.

Мысалы, алты жұмысшыдан тұратын үңгілеушілер бригадасы бір айда жазық қазбаның 120 метрін өтті. Бригаданың бір мүшесіне шаққан кешенді өндірім мөлшері - 0. 6метр. Бригаданың әр мүшесінің кесімді еңбекақысын есептеу керек. Бұл үшін жұмысшылардың тарифтік мөлшерлемелер мен жұмыс істеген уақыты пайдаланылады (1 - ші кестені қараңыз) .

Кесте 1 - бригада мүшелерінің тарифтік мөлшерлемелері мен жұмыс істеген

уақыты

1 - ші кестенің жалғасы

Бригаданың кесімді бағаламасы:

теңге/м,

теңге/м,

Сонда бригаданың бір айдағы жалпы табысы:

,

,

теңге,

теңге,

Қосымша табыс коэффициенті:

,

,

.

.

Бригаданың әр мүшесінің еңбекақысы мына формуламен есептелінеді:

, (1. 19)

, (1. 19)

Сонымен 1 - ші жұмысшының және басқаларының еңбекақылары былай есептелінеді:

= 505

= 505

25

25

1. 4 = 17711 теңге;

1. 4 = 17711 теңге;

= 505

= 505

24

24

1. 4 = 17004 теңге;

1. 4 = 17004 теңге;

= 435

= 435

25

25

1. 4 = 15257 теңге;

1. 4 = 15257 теңге;

= 435

= 435

23

23

1. 4 = 14037 теңге;

1. 4 = 14037 теңге;

= 380

= 380

24

24

1. 4 = 12795 теңге;

1. 4 = 12795 теңге;

= 380

= 380

21

21

1. 4 = 11196 теңге.

1. 4 = 11196 теңге.

Әрбір жұмысшының ұжымдық еңбекке қосқан жеке үлесін барынша толық есетпеу үшін, табысты бөлудің әрбір жұмысшыға бригаданың жалпы

жиналысында белгіленетін еңбекке қатысу коэффициенті (ЕҚК) қосымша пайдаланылады. Еңбекке қатысу коэффициенті арқылы кесімді қосымша табыс,

ұжымдық сыйлықтармен көтермелеулер, еңбекақы, қорды үнемдеу мен

ұжымдық ақы төлеудің басқа түрлері бөлінеді.

Еңбекке қатысу коэффициентін пайдаланып, әрбір жұмысшының табысын қосымша табыс пен сыйлықтарды бөлу арқылы былай есептейді:

, (1. 20)

, (1. 20)

мұндағы А - сыйлық мөлшері, бригаданың кесімді табысынан алынған %

ретінде алынған.

Еңбекке қатысу коэффициентін пайдаланып, бригаданың барлық табысынан, оның әрбір мүшесіне былай үлестіріледі:

, (1. 21)

, (1. 21)

Тарифтік жүйе - еңбекақыны және оның дифференциясының жұмыскердің

біліктілігіне, өндірістік процеске қатысуына және еңбек жағдайына тәуелділік -

терге байланысты анықтайтын нормативтердің жиынтығы.

Тарифтік жүйе келесі элементтерден тұрады:

1) тарифтік мөлшерлеме;

2) тарифтік тор;

3) тарифтік коэффициент.

Тарифтік мөлшерлеме - бұл жұмыс уақытының бірлігі үшін (сағат, күн, ай) біліктіліктің айқын күрделілігінде еңбек мөлшерін орындаған қызметкердің

еңбекақысының белгіленген мөлшері.

Орташа тарифтік мөлшерлеме:

, (1. 22)

, (1. 22)

мұндағы

- сәйкес разрядтардағы жұмысшылардың тарифтік

- сәйкес разрядтардағы жұмысшылардың тарифтік

мөлшерлемесі.

Тарифтік тор - бұл разрядтардың және оған меншіктелінген тарифтік коэффициенттердің арақатынас мәкілі. Тарифтік тордағы разрядтардың саны және тарифтік коэффициенттер арасындағы алшақтықтар әртүрлі және олар өнеркәсіптің әр түрлі саласында орын иемденген нақты ерекшеліктермен және бөлінісінің дәрежесімен анықталады. Тарифтік коэффициенттің ең төмеңгі разряды бірге тең. 1993жылдың 1 - қаңтарынан бастап бірыңғай тарифтік тор халық шаруашылығындағы қызметкерлердің барлық дәрежесіне қолданыла бастады. Тарифтік коэффициенттің келесі разряды тариф ставкасының тиісінше әрі қарай бірінші разрядтан жоғарлап өсуін көрсетеді.

Бірыңғай тарифтік торда 21 - тарифтік разряд бар. Бұл жүйе шаруашылықты жүргізу нысанына, меншік нысанына және бюджеттік ұйымдарға тәуелсіз барлық кәсіпорындарға арналған:

а) 1- 8 разрядтар бойынша - жұмысшыларға төлемдер;

б) 6 - 15 разрядтар бойынша - линиялық қызметкерлердің төлемдері;

в) 4 - 11 разрядтар бойынша - орта білімді мамандардың төлемдері;

г) 7 - 15 разрядтар бойынша - жоғары білімді мамандардың төлемдері;

д) 10 - 20 разрядтар бойынша - кәсіпорынның басшылары, бөлімдердің,

функционалдық қызметтер басшыларының төлемдері;

е) 9 - 21 разрядтар бойынша - ғылыми қызметкерлердің төлемдері.

Қазақстан Республикасының бюджеттік салаларындағы қызметкерлердің еңбекақыларына арналған бірыңғай тарифтік тор қызметкерлердің дәрежесін, міндетін, разрядтар санын және разрядтарға қатысты тарифтік коэффициенттерін қамтиды (2 - ші кестені қараңыз) .

Кесте 2 - Тарифтік тор

Тарифтік

коэффициенттер

Тарифтік коэффициент - әрбір берілген разрядтың тарифтік мөлшерлемесі бірінші разрядтың тарифтік мөлшерлемесінен қанша рет жоғары болатынын

анықтайтын көрсеткіш.

Еңбекті мөлшерлеу - өндірістік процестердің ерекшеліктерін, рационалды жағдайларын және еңбек әдістерінің ерекшеліктерін терең зерттеу негізінде еңбекті ұйымдастырудың рационалды мөлшерін өңдеу мен енгізуді айтамыз.

Техникалық мөлшерлеу түрлері:

1) уақыт мөлшері (

) - белгілі бір ұйымдастырушылық техникалық

) - белгілі бір ұйымдастырушылық техникалық

жағдайда сәйкес квалификациядағы жұмысшымен немесе топ

жұмысшымен өнім немесе жұмыс бірлігін жасауға кететін уақыт

шығындарын айтады;

2) өнімділік мөлшері (

) - белгілі бір өндірістік - техникалық жағдайда

) - белгілі бір өндірістік - техникалық жағдайда

бір жұмысшымен немесе бірнеше жұмысшымен уақыт бірлігінде

жасауға кеткен өнім көлемінің санын көрсетеді:

, (1. 23)

, (1. 23)

мұндағы:

- сменаның ұзақтығы.

- сменаның ұзақтығы.

3) қызмет көрсету мөлшері (

) - бір немесе топ жұмысшыға белгілі бір

) - бір немесе топ жұмысшыға белгілі бір

уақыт периодында қолдануға және пайдалануға қажет болатын техника,

агрегат немесе жұмыс учаскесінің санын білдіреді;

4) сандық мөлшері (

) - белгілі бір техниканы пайдаланып, өнім

) - белгілі бір техниканы пайдаланып, өнім

көлемін жасауға қажет болатын жұмыскерлердің категориясы бойынша

олардың максималды санын білдіреді. Осы сандық мөлшер қызмет

мөлшеріне қарама - қарсы.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz