Қазақстан Республикасындағы кіші және орта бизнестегі инновациялық жобаларды несиелендіру: қазіргі жағдайы, проблемалары және шешу жолдары

Қазақстан республикасындағы кіші және орта бизнестегі инновациялық жобаларды несиелендіру

Өз тәуелсіздігімізді алғанымызға 13 жылдай уақыт өтіп, Қазақстан экономикада әлемдік принциптерін енгізіп, онда маңызды орынға ие болды. Оған дәлел ретінде экономикамыздың даму қарқынын қарастыруымызға болады. Сонымен, қатар өз шешімін күтіп тұрған мәселелер баршылық. Солардың бірі ретінде кіші және орта бизнестегі инновациялық жобаларды несиелендіруді көрсетуге болады.

Кіші және орта кәсіпкерлік Республиканың әлеуметтік-экономикалық жән саяси дамуының маңызды факторы болып саналады. Кіші және орта бизнестің субъектілерінің дамуы көптеген мәселелерді шешуге ықпалын тигізеді. Атап өтетін болсақ, кедейшілікпен күрес, жаңа жұмыс орындарының пайда болуы, экономиканың көтерілуі, инновациялық технологияларды ынталандыру және тағы басқа. Экономиканың осы сегментінде мықты ұлттық интелектуалды потенциал инновациялық техникалық ресурстар, венчурлық капитал шоғырланған. Бұлар үлкен бизнесті дамытатын негіз болып табылады. Қазақстандағы жағдайға келетін болсақ, кіші бизнес жалпы ішкі өнімнің 17% - ын құрайды. Мемлекетік бюджеттің 11% - ы осы салада кәсіпкерліктің төлемдерінен құрылады. 2005 жылы ЖІӨ - дегі кіші бизнестің үлесін 30% - ға жеткізу мақсаты қойылды. Қазақстанда кіші бизнес сауда делдалдық және қызмет көрсету салаларында жақсы дамуда. Ал анқты сектор мүлдем дамымай жатыр десе де болады.

ҚР-ның сауда және индустрия министрлігінің мәліметі бойынша кіші және орта бизнеспен өндірілген өнім 3% -ды құрайды. Ал кіші және орта бизнестің техникамен қамтамасыз етілу деңгейі өте төмен. Сондықтан да кіші және орта бизнестің инновациялық техникалық саладағы жаңалықтарды енгізіп жұмыс істеуі өте маңызды. Шағын инновациялық бизнес ерекше орын алып мемлекеттің экономикалық дамуына көп әсерін тигізеді. Олар бірқатар артықшылықтарға ие:

4) Шағын инновациялық кәсіпкерлік бір салада тоқтап қалмай экономиканың барлық салаларын қамтиды.

5) Ірі өнеркәсіптер қызметі шектелген және ойлаған қызметі жүзеге асқанымен табысының аз болып тәуекел болғандықтан айналыспайтын салаларда өз мүмкіндіктерін қолдану.

6) Ірі фирмалар ғылыми зерттеулермен тәжірибелерді жүргізілуге мүмкіншілігі әлде қайда көп болса да күрделі басқару пирамидалары себебінен инновациялық процесс баяу атқарылады. Сондықтан да ірі фирмалар сыртқы орта әсеріне икемсіз болып келеді. Ал шағын инновациялық фирмалар сыртқы өзгерістерге тез икемделіп, жауап қайтарып процесс бағытын жылдам өзгертуге қабілетті.

7) Шағын фирмалар ірір компанияларға қарағанда ғылыми техникалық зерттеулер нәтижелерін инновацияларды өндіріс пен өнеркәсіпте жылдам енгізеді.

АҚШ-тың Ұлттық ғылыми қорының зерттеулері бойынша ірі компанияларға қарағанда шағын фирмалар 2, 5 есе көп жаңалық ашады, өнеркәсіптегі инновациялардың 50%-ы шағын кәсіпкерлік саласымен жасалынған, ал соңғы өнеркәсіпке енгізу процесі шағын кәсіпкерлікте 1 жылға ертерек іске асырылады. Осының бәрі шағын кәсіпкерлікті қолдаудың маңыздылығын арттыра түседі.

АҚШ, Батыс Еуропа елдері, Оңтүстік Кореа және тағы басқа мемлекеттердің кіші кәсіпкерлікті және инновациялық шағын бизнесті мемлекеттік қолдау саясаты мынадай бағыттарды ұсынады: барлық мәселелерді жүйелі шешу; қаржы-несиелік қодаудың мықты және тұрақты нормативтік-құқықтық қамтамасыз етілуі; кіші бизнес субъектілерін несиелендірудің мемлекеттік кепілдемесі; аймақтарда кәсіпкерлікті дамыту шаралары, әсіресе, экономикалық нашар дамыған аймақтарда; қаржы-несие және салық саласындағы жеңілдіктер; ірі компаниялар мен кіші бизнес арасындағы корпоративті байайланыстарды күшейту; жаңа технологиялар саласында инновациялық қызметті қолдау; қаржы-несие институттарының дамыған инфрақұрылымы; инновациялық жобаларды несиелендіруде жеңілдіктерді беру.

Қазақстанда тіркелген 135, 1 мың кәсіпорынның 70%-ы жұмыс сітеп жатыр, 45%-ы белсенді жұмыс істеп жатқандар, оның ішінде инновациялық шағын кәсіпорындар үлесі 6%-ды құрайды. Олардың көбісі Алматы, Астана, Шығыс Қазақстан және Қарағандыда шоғырланған. Ал енді осы несие алу көрсеткіштеріне тоқталатын болсақ, банкттердің несиелері көбіненсе сауда, өндіріс және ауыл шаруашылығында шоғырланған. Соңғы жылдардағы Қазақстан Республикасында кіші және орта бизнесті несиелендіру жағдайын мына кестеден көруге болады.

Кесте 1.

ҚР-дағы дәрежелі банкттермен кіші бизнес субъектілерін

Несиелендіру (1999-2003ж. ж. ) млрд. тенге.

Көрсеткіштер 1999 2000 2001 2002 2003

Экономикадағы 148, 8 276, 2 489, 8 672, 4 825, 6

несиелердің жалпы

көлемі млрд. теңге

Оның ішінде КОБ 39, 9 74, 2 122, 0 145, 4 167, 5

Несиелердің жалпы 26, 9 26, 9 24, 9 21, 6 22, 6

үлесінде ҚОБ

несиелерінің үлесі

Кестеден көріп отырғандай, кіші және орта бизнеске берілетін несиенің үлес салмағы жалпы несие үлесінде 1999 жылға қарағанда 2003 жылы төмендеген, ал ақшалай қатынаста бұл аралықта өскен, яғни 39, 9 млрд-тан 167, 5 млрд-қа өскен. Бұл жалпы экономикамызды несиелендірудің жылдан жылға жақсы қарқынмен өсіп келе жатқанын көрсетеді бірақ та, оған қарамастан үлес салмағы түсіп кеткен. Бұл қазіргі кездегі кіші және орта бизнесті несиелендіру төмендеп, керісінше несиелердің басқа салаларда өскенін көрсетеді.

Қазақстанда 1997 жылы құрылған АҚ «Кіші кәсіпкерлікті дамыту қорының» қатысуымен ЕБРР линиясы арқылы кіші және орта бизнесті несиелендіру жүзеге асуда. ЕБРР өз қызметі барысында 23 мың дана несие берілген. Олардың жалпы мөлшері 160 млн. Долларды құрайды. ЕБРР мен қатар несиелендірудің тағы бір көзі жұмыс істеуде. Бұл Азичлық даму банкінің несиелік линиясы. АРР -дің қарыз беру бағдарламасы ауыл шаруашылық өнімдерін өндіретін құралдар мен техниканы сатып алуға және көтерме азық-түлік нарықтарымен және басқа нарықтық инфрақұрылымдарды жасуға арналаған. Сонымен қатар, Қарағанды облысында «Кәсіпкерлікті дамытуы мен қолдаудың қоғамдық қоры» жұмыс істейді. Әрине кіші және орта бизнесті несиелендірудің мұндай жолдары болғанымен кестеде (1) көрсетіп отырғандай бұл жолдар жеткіліксіз болып табылады. Бұл беріліп жатқан несиелер көлемі нақты экономиканың дамуына жергілікті емес. Бұл көрсеткіш негізінен 3-4 есеге үлкен болып ЖІӨ-нің 50-70%-ын құрау керек. Ал қазіргі таңда кіші және орта бизнесте ұзақ және қысқа мерзімді несиелер 10, 2% құрайды.

- Банк несиелерінің қымбаттығы (20-23%)

- Несиені берудің ұзақ мерзімі

- Банктерде ұзақ мерзімді несиелік ресурсьардың жеткіліксіздігі.

- Несиені қамтамасыз етуге қатаң талаптардың қойылуы

- Банктердің жоғары өндірістік тәуекелдерімен жұмыс істемеуі.

Бұл жағдай әрине кіші бизнесті несиелендіруде тәуекелдің өте жоғары болуымен байланысты болып келеді. Кіші және орта бизнесті несиелендіру аз уақытқа және қамтамасыз ету мүмкін кепілдемесі тез өтімді болмауы және тәжірибеде несиелік ресурстардың құнсыздануын банк пайыз көрсеткішіне қосуына байланысты пайыз мөлшері жоғары болып келеді. Бұл мәселені шешу үшін ең алдымен банктердің тәуекелдерін төмендету жолдарын қарастыру керек:

- Бар қаржылық институттарды тарту арқылы орталық несие - кепілдемелік қоғамды құру. (Кіші кәсіпкерлікті қолдау қоры және Қазақстан даму банкі) Әрине, бұл құқықтық жағынан бірқатар өзгерістерді жасауды қажет етеді. Ортақ несиелік - кепілдеме қоғамын аукционерлік қоғам немесе жауапкершілігі шектелген серіктестік ретінде құру ұсынылады. Алайда, Даму банк немесе ККҚҚ арқылы қамтамасыз етілген мемлекет үлесі жарғылық капиталдың 51% құрауы керек. Қалған құжаттарды ашылуы көзделген регтоналды кіші кәсіпкерлікті қолдаудың ұйымдары ұсынады. Облыстар мен Астана, Алматы қалаларына бір ұйымнан барлығы 16. Бұл ұйымдар экономикалыцқ бірлестіктер, шаруашылық кәсіпорындар, банктер, сақтандыру компаниялар, зейнетақы қорларыболуы мүмкін. Қазақстанда жарғылық капиталы 6 млн. евро (1 млрд. теңге) болатын несиелік кепілдемелік қоғам құрылуда. Сонымен қатар, 4 млн. евроны құрылтайшылардың пайыссыз, қайтарымсыз салымдары құрайды. Бұл қаражат кепілдеме ретінде келісім шартпен байланысқан бір немесе бірнеше депо-банктерде («кепілдемелік қорлар» - банктер, бұларда қоғамдастықтың қаражаттары орналастырылады) банктің өз қаражаттары есебінен немесе несие линиясы бойынша алынған қаражаттар есебінен қысқа, орта, ұзақ мерзімді несиелерді беру мақсатында банктерде сақталады. Бір жылдан бес жылға дейнгі мерзімде әрбір несие алушыға берілген несие көлемі 150 000 евродан аспау керек. Бар кепілдемелік қамтамасыз етуді шегергеннен кейінгі несиені қайтармау тәуекелінің 80%-ын несиелік кепілдемелік қоғам 20%-ын депо банктер көтеру керек. Бастапқы кезеңде несиелік кепілдемелік қоғамның кепілдемелік міндеттемесі 100%- ға банктердің негізгі пайыздық тәуекелін жабу керек. Нәтижесінде, кіші және орта бизнестің инновациялық жобалардың қаржыландыру мүмкіндігі артады.

Шетелде қолданылып жатқан әріптестік несиелендіруді банктерге енгізу. Ол өзі 3 жолдан тұрады:

- Бөлшектеп несиелендіру. Бастапқыда жоғары пайызбен несие беріледі. Екінші рет бергенде несие пайыызы түсіріледі.

- Позитивті несиелендіру. Аз уақытқа аз мөлшерде несие беріледі . Егер де несиежақсы қайтарылатын болса, несие мөлшері мен мерзімі артады.

- Несие қайтарылу барлық топқа негізделедін. Тәуекел несие алушыларға жүктеледі .

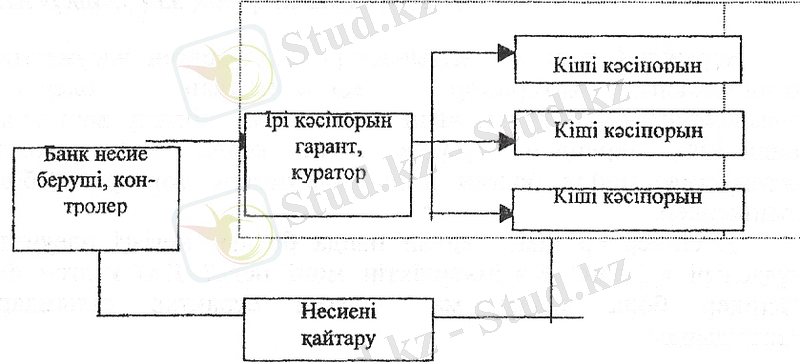

- Банк несиелерін әріптестік қатынаспен өзара байланысқан ұсақ кіші кәсіпорындар мен ірі өнеркәсіптің ортақ несиені қайтаруымен мәселе шешіледі.

Бұнда банк несие беріп оның мақсатты қолданылуын қадағалайды. Ірі кәсіпорын гарант ретінде несиенің уақытында қайтаруын қамтамасыз етеді. Несие алушылар топтың барлық мүшелерімен несиені уақытында қайтаруға мүдделі. Өйткені несиенің қайтарылуынан банктің осы топтармен әрі қарай жұмыс істеуі байланысты болады.

- Кіші және орта бизнесті несиелендірудің бір жолы ретінде микронесиелік ұйымдарды қарастыруға болады. Артықшылықтары: несие алуға минимум құжаттар, кепілдемесіз несиедендіру, бизнес жоспардың болмауы. Алайда бұл жолдың кемшілігі кейбір банктерде пайыздық мөлшердің 24-36%-і мөлшерінде болуы.

- Ислам қаржылық моделін ұсынамыз. Оны негізгі ерекшелігі батыс қаржылық жүйесінің негізінен яғни ссудал пайыздан бас тарту. Атап айтсақ, Мушарақ операциясы.

Қорытындылап айтқанда, осы жолдар кіші және орта бизнестегі инновациялық жобаларды несиелендіруді біраз жеңілдетіп, жақсартуына үлес қосады.

Глоссарий

- Инвестиция - бұл кәс-ға пайда табу мақсатында ұзақ мерзімге салынған капитал.

- Экономика - шек-лі ресурстар мен қоғамдық сұраныстарды қанағаттандыру үшін толғанып зерттейтін ғылым

- Инфляция - қағаз ақшаның құнсыздығына байланысты болған әлеуметтік экономикалық құбылыс.

- Ұсыныс заңы - баға жоғарылайды, ұсыныс көлемі ұлғайады, ал баға төмендесе, ұсыныс азаяды.

- Сұраныс заңы - баға қаншалық жоғары болса сұраныс соншалықты төмен болады, ал баға қаншалықты төмен болса, сұраныс жоғары болады.

- Баяу инфляция - баға жай өседі де ақшаға өз құнын сақтап қалуға айтарлықтай әсер ете қоймайды.

- Қарқынды инфляция - баға жылына 20%-200% дейін өседі. Осының салдарынан еңбек ақы өсіп ол бағаның өсуіне әкеп соғады.

- Гипер инфляция - Ақшаның санымен баға өте күшті қарқынды тез өседі 5000% - дан жоғары болады.

- Сұраныс инфляция - бұл жағдайда айналасындағы өте көп ақшалар аз тауарларды аулайды

- Ұлттық табыс - жалпы ұлттық өнімді өндірген кезде шыққан еңбек ақы.

Тест

- Бір жылдан бес жылға дейінгі мерзімде әрбір несие алушыға несие көлемі неше евродан аспауы керек?

А) 150 000 С) 100 000

В) 200 000 Д) шектеусіз

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz