Тәуекел мен табыстылық: портфель теориясы және корпорациялық тәуекелді басқару

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

ҚАЗАҚСТАН-АМЕРИКАНДЫҚ ЕРКІН УНИВЕРСИТЕТІ

«Бизнес» кафедрасы

РЕФЕРАТ

тақырыбы: Тәуекел және табыстылық. Корпорациялық тәуекелділіктерді басқару

ОРЫНДАҒАН: Абдрахманова Д. Т.

3 курс студенті,

топ 10-Қ-4-Б-В-Р

ТЕКСЕРГЕН : Мамырбекова Д. С.

Өскемен, 2013

Жоспар

Кіріспе . . . 3

1. Тәуекел және табыстылық: портфель теориясы және активтерді бағалау модельдері . . . 4

2. Корпорациялық тәуекелділіктерді басқару . . . 13

Қорытынды . . . 16

Пайдаланылған әдебиеттер тізімі . . . 17

Кіріспе

Нарықтық экономика жағдайында тәуекел - бұл кәсіпкерліктің маңызды элементі. Тәуекел адамдардың кабылдайтын шешімдерінің дұрыс нәтижелілігіне әсер ететін көптеген шарттар және факторлармен байланысты қызметтердің кез келген түрлеріне тән. Тарихи тәжірибе көзделген нәтижелерге жетпеу тәуекелі тауарлы-ақшалай қатынастар және шаруашылық айналым қатысушыларының бәсекелестігі жалпылылығында көрінетіндігін көрсетеді. Сондықтан капиталдық қатынастардың пайда болуы және дамуымен байланысты тәуекелдің түрлі теориялары пайда болады, ал экономикалық теорияның классиктері шаруашылық қызметтегі тәуекел мәселелерін зерттеуге көп көңіл бөледі.

Тәуекелсіз кәсіпкерлік болмайды. Ең көп табысты жоғары тәуекелді нарықтық операциялар әкеледі. Алайда барлық жерде шек керек. Тәуекел міндетті түрде максималды жіберілетін шекке дейін есептелуі тиіс.

Өз нарықтық қызметте қате жіберуден қорықпау өте маңызды, өйткені олардан ешкім сақтандырылмаған, ең маңыздысы - қателіктерді қайталамау. Менеджер міндеті нарықта тік бұрылыстарды жұмсарту үшін қосымша мүмкіндіктерді алдын ала ескеруге бағытталады. Менеджменттің басты мақсаты, әсіресе Қазақстанның бүгінгі жағдайында, ең қиын жағдайларда табыстың тек аз ғана төмендеуі болуы мүмкін, бірақ банкрот туралы сөз болмауы тиіс. Сондықтан әрқашан тәуекелді басқаруды әрқашан жетілдіруге ерекше назар аударылады, яғни тәуекел-менеджментін жетілдіру.

Нарықтық экономика жағдайында өндірушілер, сатушылар және сатып алушылар бәсекелестік жағдайында өздері, яғни өз үрей және тәуекел жағдайында қызмет етеді. Сондықтан олардың қаржылық болашағы көбінесе аз болжанады. Тәуекел-менеджменті тәуекелді бағалау, бизнесте пайда болатын қаржылық қатынастар және тәуекелді басқару жүйесі болып табылады. Белгілі бір дәрежеде тәуекел жағдайы болуын болжамдауға және тәуекел дәрежесін уақытылы төмендету шараларын қабылдауға мүмкіндік беретін түрлі тәсілдер қолдана отырып, тәуекелді басқаруға болады.

Тәуекел мөлшеріне және дәрежесіне стратегия және қаржылық менеджмент әдістерімен жүзеге асырылатын қаржылық механизм арқылы нақты әсер етуге болады. Бұл тәуекелді басқарудың өзіндік механизмі тәуекел-менеджменті болып табылады. Тәуекел-менеджментінің негізі тәуекелді анықтау және төмендету бойынша ұйымдастырушылық жұмыстар болып табылады.

Бұл реферат жұмысында негізгі мақсаты - қаржылық тәуекелдің мәнін толығырақ ашып, корпорациялық тәуекелділіктерді басқару жүйесін талдау және оның жетіспеушіліктері мен оны жетілдіру бойынша ұсыныстар беру.

1. Тәуекел және табыстылық: портфель теориясы және активтерді бағалау модельдері

Кәсіпкерліктің мақсаты - бәсекелестік нарық жағдайында капиталдың азырақ шығыны мөлшерінде мол пайда табу. Нұсқалған мақсаттарды жүзеге асыру өндірістік-сауда капиталы әрекеттеріне салынған қаражат көзінің мөлшерін есептеуді талап етеді, бұл әрекеттің қаржылық нәтижелерімен қатысты.

Бұлармен қоса, кез келген шаруашылық әрекеттерін жүзеге асыруда объективті түрде қауіптілік орын алады (тәуекелдік) шығын, оның көлемі нақты бизнестің ерекшеліктеріне қатысты. Тәуекелдік -шығындардың туындауының ықтималдығы, жоспарланған кірістің, пайданың түспеуі. Кәсіпкерлік әрекеттерде орын алатын шығындарды материалдық, еңбек және қаржылық деп бөледі.

Қаржылық менеджер үшін тәуекелдік - қолайсыз азхуалдың ықтималдығы. Әр түрлі инвестициялық жобалар тәуекелдіктің әр қилы дәрежесіне ие, капитал салымының ең жоғары кірісті нұсқасы да тәуекелділігі зор болады.

Тәуекелдік - экономикалық категория, сол үшін ол өз алдына орын алатын не алмайтын жағдайды құрайды. Бұндай жағдайдың орын алуында үш экономикалық нәтиже болады: кері (ұтылу, зиян, шығын) ; нөлдік: қалыпты (ұту, кіріс, пайда) .

Тәуекелдік пен кірістің қатынасы (ағылш. risk-return tradeoff) - кез келген инвестор үшін маңызды ұғым, яғни кіріс тәуекелдікке тікелей пропорционал. Басқаша айтқанда, тәуекелдік қатынасы мен кіріс түсіндіргендей, неғұрлым тәуекелдік жоғары болса, соғұрлым кіріс мол болады, кіріс мол болса, тәуекелдік аз болмақ. Түсінікті болған ахуал, кіріс пен тәуекелдік өзара тығыз байланысты және тікелей қатысты, соған сай, мына термин туындайды: «тәуекелдік пен кіріс қатынасы».

Тәуекелдік пен кіріс - өзара байланысты және тікелей пропорционал. Неғұрлым тәуекелдік жоғары болса, соғұрлым кіріс мол болады, кіріс мол болса, тәуекелдік аз болмақ. Тәуекелдік пен кірістің қатынасы оңтайлы болуы шарт, мақсаты - тәуекелдікті азайта отырып кіріс көзін арттыру. Кірістің тәуекелдікпен байланысы инвестициялық әрекеттермен айналысатын барлық тұлғалар үшін маңызды ереже болып саналады.

Ықтималдықты реттеу деп көптеген орын алуы ықтимал шығындардың ықтималдықты нұсқауымен көрініс алуы. Ықтималдықты реттеу, бөлу түсінігі мен күтілетін шама тәуекелдікті өлшеу үшін негіз негіз болмақ.

Ең алдымен жалпы тәуекелдікті есептеудің екі түрін қарастырамыз:

- жалпы тәуекелдік, өз алдына жекелей алынған активтердің тәуекелдігін назарға алады;

- нарықтық тәуекелдік, яғни өз алдына релевантты немесе тиімді түрді құрайды, жекелеген активтің тәуекелдігі, егер аталмыш актив бағалы қағаздардың нәтижелі диверсификацияланған бөлігі болып саналатын болса.

Жалпы тәуекелдіктің ұғымын жариялау үшін, айталық, инвестор жалғыз ғана тәуекелді активтерге иелік етеді, мысалы, акцияларға. Аталмыш жағдайда акция тәуекелдігі кірістің орын алуы ықтимал мәндерінің дисперсиясымен өлшенеді, олардың орташа шамасымен қатыстылығы аңғарылады. Бұл құрылым неғұрлым көбірек болған сайын, ықтималдық деңгейі жоғары, деректік кіріс күтілетін шамадан төмен, атап өтерлігі, бұл акцияның тәуекелдігі соғұрлым жоғары. Алайда егер инвестор әр түрлі акциялардың мол мөлшеріндегі қоржынды иелік ететін болса, айталық, 40 немесе одан да көп, бірінші орынға жалпы мәселе ыңғай алады, акциялар қоржынының тәуекелдігі, бір акция бойынша шығындар басқалары бойынша кіріс алуды компенсациялайды. Аталмыш жағдайда акциялардың релевантты тәуекелдігі - бұл оның нарықтық тәуекелдігі, яғни қоржынның жалпы тәуекелдігіндегі әр акцияның үлесі өлшенеді. Неғұрлым акциялардың ықпалы қоржынның жалпы тәуекелдігіне зор болса, (аталмыш түрдегі акциялардың көлемін арттыру қоржынның тәуекелдігін арттырады), соғұрлым акциялардың нарықтық тәуекелдігі жоғары болады.

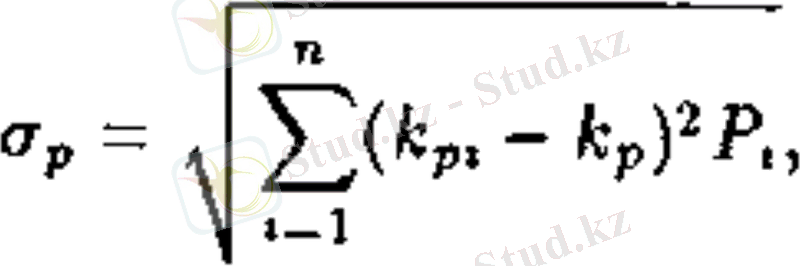

Мақсатты түрде қарастыратын жағдай, қоржынның тәуекелдігі қандай үлгіде өлшенеді және тәжірибеде қалай зерттеледі. Біріншіден, қоржынның тәуекелдік шамасы ретінде кірісті реттеудің орташа квадраттық ауытқуының көрсеткіші қызмет етуі ықтимал, есептеу үшін мына формула қызметке енеді

,

(1. 1)

,

(1. 1)

мұндағы k pi - қоржынның кірістілігі, экономиканың жағдайына сай келетін жүйе, қоржынның күтілетін кірісі;

Р 1 - ықтималдық, яғни экономика жақсы жағдайда болады.

Өзара байланыстарды өлшеудің статистикалық әдістерінің маңызды қолданысы - тиімді қоржындарды іріктеу, яғни мынадай қоржындар, яғни тәуекелдіктің кез келген деңгейінде жоғары күтілетін табысты қамтамасыз етеді және және кез келген күтілетін кіріс үшін тәуекелдіктің төмен деңгейі назарда болады.

Тиімді қоржын - бұл қоржын, яғни тәуекелдіктің аталмыш деңгейінде анағұрлым жоғары кірісті қамтамасыз етеді немесе тәуекелдіктің төмен деңгейі орын алады.

Инвестор үшін оңтайлы қоржын көптеген тиімді қоржындардың қиылыс нүктесі ретінде анықталады, сол сияқты аталмыш инвестор үшін қисық селқостықтың жоғары деңгейі аңғарылады.

Қисықтықтың қандай нүктесін инвестордың қолдауы оның тәуекелдікке қатынасынан қатысты. Кіріс пен тәуекелдікке қатысты индивидтің мақұлдауын пайдалылық қызметі түрінде алға тартуға болады: U = U(

,

,

) . Тәуекелдікке қатынасына қарай адамдарды келесі топтарға бөлуге болады:

) . Тәуекелдікке қатынасына қарай адамдарды келесі топтарға бөлуге болады:

- тәуекелдікке селқостық, олардың игіліктері өзгеріссіз қалады, егер кіріс бірқалыпты өсетін болса және қоржынның тәуекелдік деңгейі лайықты орын алатын болса. Тәуекелдік деңгейінің артуынан кірістің өсуінің артта қалуына келіседі;

- тәуекелдікке ыңғай алмаған, оның артуынан қоржынның пайдалылығы кірістің өсуі барысында өзгеріссіз қалады, яғни тәуекелдік деңгейіне қарағанда.

Басқаша айтқанда, қоржынның пайдалылығы өзгермеуі үшін адамдардың бірінші категориясы үшін тәуекелдік бойынша туынды кіріс тұрақты болады; екіншісінде - азаяды; үшіншісінде - артады.

Көптеген адамдар үшінші топқа енеді. Олар тәуекелдікті азайтуға немесе жою үшін төлеуге дайын. Бұған сақтандыру компанияларының әрекеттері негізделген, олар көптеген елдерде қарқынды қызмет етеді.

Ықтимал кірістің күтілетін шамасы мен оның кепілдендірілген баламасы арасындағы айырмашылық тәуекелдік үшін сыйақы деп аталады. Атап өтерлігі, типтік инвестор тәуекелдікті игілік деп санамайды және ол үшін сыйақы талап етеді.

Пайдалалық қызметі адамдардың тәуекелдікке лайықтандырылмаған түрлерінде лайықты деп саналатын қызмет М. Рубинштейн тарапынан ұсынылған

,

,

мұндағы

- коэффициент, кіріс пен тәуекелдікке қатысты инвестордың жеке қолдау-қошеметтерін ерекшелендіреді.

- коэффициент, кіріс пен тәуекелдікке қатысты инвестордың жеке қолдау-қошеметтерін ерекшелендіреді.

Графикалық бұндай қызмет мына формула бойынша сипат алады

, (1. 3)

, (1. 3)

мұндағы - U0 - пайдалалықтың ұсынылған шамасы.

Қазіргі уақытта корпорацияның тәуекелдігін басқаруға қатысты тәуекелдік-менеджменттің алдыңғы қатарлы бірден-бір қолайлы қарым-қатынасы - "жоғарыдан төменге". Бұндай қарым-қатынаста тәуекелдіктердің барлық түрлері бойынша салыстыруға келетін бағаларды алуға болады.

Бұл мына жағлдайларға байланысты мүмкін болды:

- деректердің ауқымды, орталық, біртекті түрлерін сақтау, яғни нарықтық деректер туралы түрленген және мақұлданған ақпараттарды назарда ұстайды;

- қаржылық тәуекелдіктің жекелеген түрлерінің моделі мен жалпы, кіріктірілген тәуекелдіктер арасындағы модельдер арасындағы оңтайлы компромисс;

- жүйені енгізу, яғни тәуекелдіктің әр түрлі факторларын біртекті кіріктірілген және мақұлданған ортада талдауға қабілетті.

Бұл қарым-қатынас корпоративті тәуекел-менеджмент деп аталады (ағылш. Enterprise-Wide Risk Мапаgеmепt, ERM), немесе кіріктірілген тәуекелдікті басқару ұйымдастырудың барлық деңгейінде.

Корпоративті тәуекелдік-менеджмент - анықтаудың үдерісі, сыртқы және ішкі факторлардың тиімділігін бақылау мен бағалау, яғни компанияның құнына кері ықпал етеді.

Басқаша айтқанда, тәуекелдікті басқару - анықтау үдерісі, талдау мен төмендеу бақылау және басқа шаралардың арқасында іске асады, басқа да шаралар қолданылады, сол арқылы кереғар келеңсіздіктерді азайтуға себепкер болады, өндірістік әрекеттердің тәуекелдіктерімен де қатысты.

Тәуекелдіктерді диверсификациялау - бұл инвестицияларды әр түрлі қаржылық құралдар бойынша реттеу болып саналмақ .

Диверсификация екі түрге бөлінеді - байланысты және байланысы жоқ. Байланысты диверсификация өз алдына компанияның әрекеттерінің жаңа саласын арқау етеді, бизнестің орын алып отырған салаларымен тығыз қатысты (мысалы, өндірісте, маркетингте, материалдық жабдықтау немесе технология) . Байланыссыз (латеральды) диверсификация - әрекеттердің жаңа түрі, орын алған бизнестің салаларымен байланыстары жоқ.

Байланысты диверсификация тік және көлденең болып жіктеледі. Тік түрі өнімдердің өндірістік үдерістің алдыңғы және келесі сатысындағы қызметтің өндірісі дегенді аңғартады, (өндірістік тізбектер, үстеме құн құру тізбегі. Яғни дайын өнімдерді өндіруші оған қатысты жиынтық құрылымдарды өндіруді бастайды (тізбек бойынша кері қарай), мысалы компьютерлерді өндіруші ЖК-матрицаларды өзі шығарады ждәне сатады, өнімдер мен қызметтердің жоғары қайта өңдеу тереңдетілген жүйелерінің нарығына шығады, (тізбек бойынша алға), мысалы, процессорларды өндіруші компьютерлерді шығара бастайды. Көлденең - өнімдерді өндіру сол өндірістік тізбек арқылы жалғасатын болады.

Сақтандыру компанияларының тәуекелдіктерін сақтандыруда соңғысы кәсіпкерге тәуекелдік үшін сыйақы ұсынылады, оның көлемі орын алуы ықтимал шығынға тең болуы мүмкін. Сақтандыру сақтандырушыны біртекті кірісті алуда кепілдендіреді, оның шығынға қатыс бар-жоғына қатысты емес, сонда бұндай тәуекелдік ақталған болады. Сақтандырылмайтын тәуекелдік те «сақтандырылады», фьючертік мәмілелер жасалады, хеджирлендіру және нарықтық операциялардың басқа да түрлері қатысты болады.

Сақтандыру мәнге ие, егер сақтандырылатын мүліктің құны барлық бизнестің қаржылық және мүліктік көлемімен салыстырғанда.

Кәсіпорынның активтері инвестициялық шешімдерден көрініс береді, кәсіпорын тарапынан оның әрекеті барысында қабылданады. Соның негізінде кәсіпорынның баланс активтері орын алады, кәсіпорын ликвидтілігі қаржылық менеджменттің басты көрсеткіші болып саналады.

Жетістіктерді бағалау өз алдына құрайтын ресурстар, компания тарапынан қадағаланады, өткен кезеңдегі жағдайлар салдарынан туындауы ықтимал, компания болашақта экономикалық тиімділікті күтеді. Активтердің құндылығы туралы айтуда, атап өтерлігі, олардың құны - бұл компанияның құндылығы, ақшалай баламамен айқындалады. Меншікті бағалауда үш стандартты қарым-қатынасы аясында қолданылатын негізгі әдістер - кірістік, шығындық және салыстырмалы.

Бизнесті бағалаудағы шығындық қарым-қатынас кәсіпорынның құнын қарастыруда келтірілген шығындар көзқарасын қарастырады (өз мәніне қарай есептеледі немесе бағаланатын өндірістің құрылуына қатысты шығындардың ұтымды мөлшері ағымдағы жағдайда нысанға алынады және лайықты нарықтық ортада іске асады немесе қолда бар активтерді жүзеге асырудан түсім) .

Есептеулер үшін кәсіпорынның балансының бағалау мерзіміне дейінгі деректері қолданылады (немесе соңғы есептік мерзімде), тармақтары активтер мен пассивтердің нарықтық құндарын есепке ала отырып ретін табады.

Аталмыш қарым-қатынас екі негізгі әдіспен ұштасады:

- таза активтердің әдістері;

- тарату құнының әдістері.

Шығындық қарым-қатынасты нақты жүзеге асыру кәсіпорынның жағдайына байланысты, нақты айтқанда, ол болашағы зор болып санала ма, немесе шығын қаупінде ме, активтердің жекелеген бөліктері сатуға мақсатталған ба - назарда болады.

Таза активтердің әдістері. Бұл әдістің ерекшелігі мынада, активтер мен кәсіпорынның міндеттемелері нарықтық тұрғыда бағаланады (әрі қарай - түзетілген құнмен) .

Әдетте активтерді жинақтау әдісі (бұндай атау бағалаушыларға есептік моделдің экономикалық мәнінен көрініс алу мақсатында көп жағдайда алға тартылады) келесі жағдайларда қолданылады:

- компания көлемді мөлшердегі материалдық активтерді иелік етеді;

- материалдық емес активтерді бағалау мен анықтау күтіледі, компания бұрынғыдай белсенді әрекеттегі кәсіпорын болып саналады;

- компанияда кіріс туралы ретроспективті деректер жоқ немесе оның кірістерін, ақшалай ағындарын сенімді бағалау туралы мүмкіндіктер жоқ;

- компания келісімшарттарға өте байланысты немесе тұрақты түрдегі клиентура жоқтың қасы;

- компанияның өзінің активтерінің қомақты бөлігін составляют қаржылық активтер құрайды (ақшалай қаражат, дебиторлық қарыз) .

Ликвидациялық құнның әдістері. Бұл әдістің қолданылуы кәсіпорынның банкроттық жағдайында орын алуы кезеңінде жалғасатын болады, кейде кәсіпорынның болашағы туралы елеулі күмәндар болуы жағдайында да қолданысқа енеді, меншік иесіне лайықты кіріс көзін әкелу қабілеті бар ма, талаптар үдесінен шыға ала ма - осы мәселеде де қолданылады.

Аталмыш әдістердің ерекшелігі мынада, кәсіпорынның активтерінің есептелген құнының шамасына елеулі түрде ықпал ететіні - сатуға мәжбүр болу, сол сияқты бұл жағдайда кәсіпорынның бөлім бойынша сатуы туралы әңгіме болуда. Бұның өзі мынаған әкеледі, яғни кәсіпорынның ликвидационды құны нарықтық түрден анағұрлым төмен деңгейде.

Активтерді бағалаудың модельдеріне - САРМ, арбитражды баға құрылымы теориясы және опциондардың баға құрылымы теориясы енеді. Capital Asset Pricing Model (CAPM) - қаржылық активтердің кірістерін бағалау моделі, кіріс пен тәуекелдіктерді басқарудағы әр түрлі қаржылық технологиялар қатары үшін теориялық негіз болып есептеледі, акциялароды ұзақ мерзімді және орташа мерзімдегі инвестициялауда кеңінен қолданылады. CAPM акциялардың кірістерін қарастырады, нарықтың болмысына қатысты жүзеге асатын болады. CAPM тағы да бір ерекшелігі мынада - инвесторлар екі факторды ескере отырып шешімдер қабылдайды: күтілетін кіріс пен тәуекелдік. Бұл модель қаржылық нарықтың қысқартылған үлгісі ретінде алға тартылса, өз әрекеттерінде олар ірі инвестициялық құрылымдарды пайдаланады, атап айтқанда - Merrill Lynch және Value Line.

Тәуекелдік моделіне сай, яғни инвестициялармен байланысты кез келген тәуекелді қаржылық құрал екі түрге жіктеледі: жүйелі және жүйелі емес. Жүйелі тәуекелдік жалпы нарықтық және экономикалық өзгерістермен негіз алады, барлық инвестициялық құралдарға ықпал етіп, нақты активтер үшін әмбебап болып саналмайды. Жүйелі емес тәуекелдік нақты компания-эмитентпен қатысты.

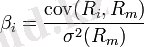

Жүйелі тәуекелдікті азайтуға болмайды, бірақ нарықтың қаржылық активтердің кірісіне ықпалын өлшеуге болады. Жүйелі тәуекелдіктің шарасы ретінде CAPM бойынша қолданылатын көрсеткіш - β (бета), қаржылық активтердің нарықтық кірістердің өзгерістеріне сезімталдығынан көрініс береді. β активінің көрсеткіштерін білу арқылы тәуекелдіктің сандық шамасын бағалауға мүмкіндік болады, тұтастай алғанда барлық нарықтың бағалық өзгерістерімен байланысты. β акцияның мәні неғұрлым жоғары болған сайын, соғұрлым нарықтың жалпы өсуінде оның бағасы да арта түседі, сол сияқты керісінше - компания акциялары көлемді қалыпты β қоса нарықтың тұтастай төмендеуінде күштірек түседі

, (1. 4)

, (1. 4)

Бета-коэффициент акцияда акцияның нарықтық құнның өлшемі болып саналады, нарықтағы кіріс акцияларының орташа өзгермелі болуынан хабардар етеді, (бағалы қағаздарға салым тәуекелдігін бағалау үшін қолданылады) . Оның мәні 1-кестеден орын алады:

1-кесте - Тәуекелдік деңгейінің ерекшеліктері

= 0

= 0

>0, no

>0, no

<1

<1

= 1

= 1

= 1 немесе

= 1 немесе

= 2

= 2

Теңдеу, акциялардың тәуекелдіктерінің байланыстарын тағайындауда,

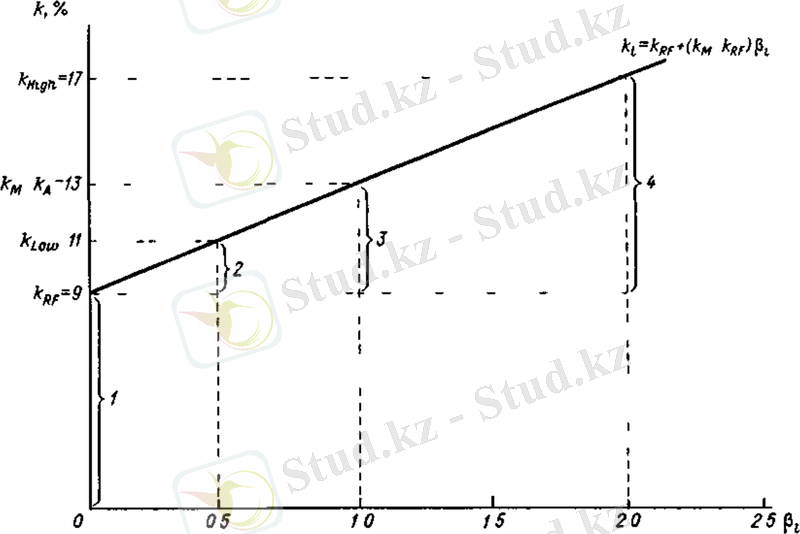

негізге алып өлшемге енеді, және акциялардың кірістілігі назарда болады, бағалы қағаздардың нарығының теңдеуімен ұштасады (Security Market Line, SML)

негізге алып өлшемге енеді, және акциялардың кірістілігі назарда болады, бағалы қағаздардың нарығының теңдеуімен ұштасады (Security Market Line, SML)

b = kRF + (kM - kRF)

, (1. 5)

, (1. 5)

мұндағы ki -талап етілетін кірістің г-й акциясы (алдында біз анықтаған к, күтілетін кіріс ретінде; нарықтың тепе-теңдігі жағдайында к, = к, ) ;

kRF - тәуекелсіз кірістілік, соның арқасында әдетте АҚШ қазынасының облигацияларының кірістілігі қабылданады;

км - талап етілетін қоржынның кірістілігі, нарықтық қоржынның немесе барлық акциялардан тұрады. Нарықта, тепе-тең жағдайда орын алуда, кірістің талап етілетін мәндері күтілетін мәнге теңесуі шарт.

1-сурет - Бағалы қағаздардың нарығының линиясы

1 - тәуекелсіз кірістілік, fcRF;

2 - қауіпсіз акцияларға қатысты иелік ету тәуекелдігіне қатысты сыйақы (2 %) ;

3 - нарықтық тәуекелдік үшін сыйақы (4 %), орташа акцияларда қолданылады,

4 - қатыстық тәуекелдік акцияларды иелік ету қолданылатын сыйақы (8 %) .

Арбитражды баға құрылымы теориясы APT (arbitrage pricing theory) . Ол САРМ моделінің әрі қарай дамуының алғышарты ретінде 1970-ші жылдардың соңында туындады. Бұл теорияның өзі анағұрлым күрделі және корпоративті қаржы бойынша арнаулы оқулықтарда алға тартылады. Бұнда сандық үлгіде олардың мәнін ашумен шектелеміз.

Теорияның негізінде екі тұжырым бар:

- барлық бәсекелес нарықтың экономикалық жалпы тепе-теңдігінің жағдайы, оған бағалы қағаздар нарығының нарығы, бағалар тағайындалады, арбитраждың мүмкіндіктеріне қайшы келеді;

- күтілетін шама мен бағалы қағаздардың кірісінің тәуекелдігі тек қана бір құрылыммен нақтыланбайды САРМ моделінде (нарықтық қоржынның кірісінің тербелістері), ал бірнеше факторлармен ұштасады ( ВВП тербелістерімен, инфляция қарқынымен, ұлттық валютаның айналым курсы және т. б. ) .

Жекелеген акциялардың күтілетін кірістілігі АРТ тұжырымдамасында мына формула бойынша есептеледі

мұндағы n - тәуекелдіктің факторларының саны;

i - реакция (сезімталдық), акция кірісінің күтілетін көлемінің тәуекелдіктің і - факторының өзгерістеріне қатысты акция;

i - реакция (сезімталдық), акция кірісінің күтілетін көлемінің тәуекелдіктің і - факторының өзгерістеріне қатысты акция;

0 - тәуекелсіз салымдардың кірістілігі;

0 - тәуекелсіз салымдардың кірістілігі;

i - тәуекелдік үшін сыйақы, i- факторына негізделген.

i - тәуекелдік үшін сыйақы, i- факторына негізделген.

АРТ және САРМ тұжырымдамаларын салыстыра отырып, атап өтуге болатыны, арбитражды баға құрылымы тұжырымдары көп кезеңдік нұсқада алға тартылуы ықтимал, оларда міндетті жағдай ретінде қаржылық құралдардың тәуекелдіксіз кірістілікпен орын алуы алға тартылмайды және оларды пайдалану үшін бағалы қағаздардан кірістің орташа күтілетін мәнін есептеудің қажеттілігі жоқ. Басқа қырынан, САРМ өз алдына тартатын модель тепе-тең бағаның барлығын анықтау бойынша АРТ акция нарықта акцияның қайтадан туындауын, оларға қатысты баға саясатының орын алуынан хабардар етеді.

Осы уақытқа дейін опциондар теориясы корпорацияның қаржысын басқарудағы теорияның маңызды тарауы болып саналған жоқ ( инвестиция теориясынан айырмасы) . Шынында, корпорацияның қаржылық тәжірибесінде ол мына жағдай үшін қолданылады, яғни мынадай қаржылық құралдардың ерекшеліктерін түсіндіруде қажет: варранттар мен конверттелген бағалы қағаздар. Алайда кейбір шешімдер, қаржылық менеджмент салаларында қабылдануда, опциондар теориялары аясында түсінікті болады және жақсы талданады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz