Қазақстан Республикасының коммерциялық банктерінде стратегиялық басқаруды жетілдіру: теориялық негіздер, талдау және тәжірибелік ұсыныстар

Мазмұны

Кіріспе . . . 3

1. КОММЕРЦИЯЛЫҚ БАНКТЕРДІҢ ҚЫЗМЕТІНДЕГІ СТРАТЕГИЯЛЫҚ БАСҚАРУДЫҢ ТЕОРЕТИКАЛЫҚ НЕГІЗДЕРІ.

1. 1 Стратегиялық басқару теориясының мәні мен пайда болуы . . . 7

1. 2Банк саласындағы стратегиялық басқару теориясының ерекшеліктері . . . 18

- Коммерциялық банктердегі стратегиялық талдаудың үлгілері . . . 30

2. ҚАЗАҚСТАН РЕСПУБЛИКАСЫНДАҒЫ КОММЕРЦИЯЛЫҚ БАНКТЕРДІҢ ДАМУЫНДАҒЫ СТРАТЕГИЯЛЫҚ БАСҚАРУ.

- Қазақстандағы банк қызметін мемлекеттік реттеу . . . 37

- «Нұрбанк» АҚ-ның даму перспективалары . . . 44

- «Нұрбанк» коммерциялық банктің талдауы . . . 57

3. ҚР КОММЕРЦИЯЛЫҚ БАНКТЕРДЕГІ СТРАТЕГИЯЛЫҚ БАСҚАРУДЫ ЖЕТІЛДІРУ ЖОЛДАРЫ.

3. 1 Банк ісінің дамуындағы қазіргі заман беталыстары . . . 68

3. 2 Банк тәжірибесіндегі факторлы талдау әдістері . . . 81

Қорытынды . . . 89

Қолданылған әдебиеттер тізімі . . . 92

Кіріспе

Президент Нұрсұлтан Назарбаевтің жолдауында айтылғандай, 2005 жылы экономикаға шетелдік инвесторларға қарағанда отандық кәсіпкерлер көбірек инвестициялады. Бұл қазақстандық бизнестің өсуі мен ынталануының жақсы көрсеткіші. Қазақстандық кәсіпорындар капиталды қорландыру алғашқы кезеңін өтіп, нарықта бәсекелес күреске жан-жақты дайындалуда. Көптеген компаниялар байсалды түрде және ұзақ мерзімге білікті кеңесші, ғалымдар, менеджерлер мен маркетологтардың көмегімен республикамыздың қаржылық, өндірістік және аграрлық секторына ене бастады. Көптеген мекемелер, саяси және экономикалық тұрақсыздыққа қарамастан, ұзақмерзімді болашаққа (перспективаға) бизнестің жетілдіруін жоспарлап жатыр. Түрлі деңгейдегі талқылауларда стратегиялық басқару, стратегиялық бизнес-жоспарды дайындаудың тәжірбиесі, дамудың стратегиялық ықпалдары және т. б. осы сияқты терминдері жиі қолдана бастады.

Стратегиялық басқару менеджменттің белгіленген бір түрі ретінде жақында ғана қалыптасты. ХХ ғасырдың екінші жартысында менеджменттке көп назар аударыла бастады. Бизнесті басқару сұрақтарына деген қызығушылық әрдайым жоғары деңгейде. Біздің ойымызша, бұл, бизнесте менеджмент үлкен роль атқаратыны ғана байланысты емес, сонымен қатар менеджмент тәжірбиелік қызмет ретінде үнемі жетілуде, тіпті кейде өзінің мағынасынмен ертеректе тәжірбиеде және теориялық түсінікте дұрыс басқару үлгісі деп есептелетіндерге қарама-қайшы келетін түрге ие болады. Мұндай құбылыстар себебінің тамырлары менеджменттің бәсекелестердің алдында өз ұйымына артықшылықтармен қамтамасыздандыру міндетінде жатыр. Демек, бұл басқарушылар әрқашан басқарудың жаңа, біртума бағыттарын ізденуді білдіреді. Егер менеджерлер барлығын олардың бәсекелестеріндегідей істесе, өздерінің амалдарын жалпымен қабылданған ережелер мен стандарттар бойынша жасаса, онда олар фирманың қызметінде ешқандай біртумалыққа жетпейді. Яғни бәсекелестерді ешқашан оза алмайды.

Әрине, басқарудың бөлек компоненттері бар, оларға қатысты осы компоненттерді сипаттап қана қоймай, осы компоненттер шеңберінде басқаруды қалай жүзеге асыру қажеттілігін көрсететін қалыптасқан және тұрақты теорияның бар екенін айтуға болады. Бірақ, егер мәселе стратегиялық басқару жайлы болса, ең алдымен, бұл кәсіпорынның қатаң бәсекелестік күрес және осы бәсекелестік күрестің әрбір қатысушысы жеңу үшін барлық мүмкіндіктерді пайдаланатын жағдайында динамикалық өзгерістегі ортада өмір сүруіне мүмкіндік беретін шешімдерді табуға бағытталған, өзінің негізінде жоғары басшылықтың теориялық іс-әрекеттерінен тұратын менеджменттің құрамды бөлігі ретінде түсіну қажет.

Стратегиялық басқарудың ерекшелігі ондағы рутиналық процедуралардың аздығы мен шығармашылықтың көптігінде, яғни өнердің ролі өте жоғары. Сондықтан, стратегиялық басқарудың теориясы кәсіпорынды басқарудың стратегиялық міндеттерін сәтті шешу тәжірибесін жалпылау негізінде және сәтті нәтижеге жетуге көмектесетін жеке басқарушылық сызбалары мен мақұлдауларды ерекшелендіру негізінде қалыптасады.

Әлемдік экономикада дамыған елдерде стратегиялық басқарудың дамуының жетерліктей үлкен тәжірбиесінің барына қарамастан, оны қазақстандық экономикасында пайдалану мүмкіндіктерін толық және егжей-тегжейлі зерттеу қажет. Бұл біздің және басқа елдерде экономикалық субъектілердің қызмет етуіндегі жағдайлардың айтарлықтай айырмашылықтармен байланысты. Республиканың кәсіпорындарына стратегиялық басқаруды енгізу мәселелері қазақстандық ғалымдармен әлі толық зерттелмеген. Бұл көптеген себептерге байланысты, солардың бірі оны пайдаланудың маңыздылығы мен актуалдығын түсінбеу. Бұл, әсіресе, жоғары бәсекеге қабілеттілігі және қызмет ету тиімділігі экономиканың басқа да салаларында экономикалық өсуді білдіретін республикамыздың коммерциялық банктердің қызметіне байланысты.

Бүгінгі күнде банк жүйесі экономкада жаңа экономикалық қатынастарды ынталандырып және олардың қалыптасуына әсер ететін нарықтық өзгерістердің негізгі факторларының бірі болып табылады. Қазақстандық банк жүйесінің уақыттық санауындағы қысқа тарихына қарамастан, оның сапалық деңгейі мен даму беталысы мәселелерді шешу жағдайларында оңтайлы болашағы мен әрі қарай жетілу мүмкіндіктері жайлы қорытынды жасауға мүмкіндік береді. Себебі банк жүйесі жаңа экономикалық қатынастардың қалыптасуы жағдайында ең сезімтал буындарының бірі болып табылады. Қазақстаннның банк жүйесін қалыптастыру кезінде қателер мен жаңылыстар жасалды, олар оның бүкіл даму үрдісіне теріс әсерін тигізді. Ірі банктердің банкроттығы, көптеген банктердің төмен қаржылық потенциалы, қайтарылмаған несиелер мәселесі және қысқа мерзімде шешуді қажет ететін көптеген басқа да мәселелері. Мұнда қазіргі кезде стратегиялық қағидалар мен технологияларға негізделген басқару сапасы туралы сөз қозғау керек. Банк жүйесінің жалпы құрылымында стратегиялық басқарудың орны мен ролін нақты анықтау қажет. Себебі, қазіргі заманда нарықтық қатынастарға бағытталған іс-әрекеттер серіктес іскерлік қатынастарды сәтті реттеудің «визиттік карточкасы» болып табылады.

Тақырыптың өңделгендік дәрежесі. Стратегиялық басқару теориясының даму мәселелері И. Ансофф, С. Блэк, А. Шендел, В. Хаттен, Хью Дэвидсон, Ф. Котлер, К. Пирс, Дж. Робертсон, Дж. Эванс, Б. Берман және т. б. шетел ғалымдарының еңбектерінде қарастырылған. ТМД елдерінің ғалымдарымен жоспарлы экономикадан нарықтық экономикаға өту жағдайында стратегиялық басқарудың қағидаларын қолдану мүмкіндіктері жайлы бірқатар зерттеулер жасалды. Бұл салада Виханский О. С., Нарибаев К. Н., Нысанбаев С. Н., Джумамбаев С. К., Наумов А. И., Глухов В. В., Градов А. П. және тағы басқалардың ғылыми еңбектері мәлім.

Жоғары тиімді стратегиялық басқару, ірі корпорациямен басқару мәселелері, олардың дамуының тұрақтылығын қамтамасыз ету және осыған тығыз байланысты зерттеулер жасаған бірқатар ғалымдарды сөзсіз келтіруге болады.

Бірақ, стратегиялық басқару дамуының, әсіресе, республикамыздың коммерциялық банктерінде, зерттеу мәселелері толығымен анығына жетіп зерттелмеген. Көптеген авторлар шетелдік тәжірбені қолдану ұлттық экономиканың ерекшеліктерімен үйлесу қажеттілігін бірнеше рет ескертеді. Бірақ, стратегиялық басқарудың басқа елдер мен біздің елде қолданудың ерекшеліктері мен айырмашылықтарын айтпайды. Кейбір авторлармен біздің банктерді батыстық үлгіге бейімдеу әрекеттері жасалған. Даму стратегиясын таңдау, ұзақмерзімді стратегиялық жоспарлау тұрғысынан коммерциялық банктерде стратегиялық басқаруды қолдану мүмкіндігі тіпті зерттелмеген деп те айтуға болады. Мұның бәрі Қазақстан Республикасының қарқынды дамып жатқан банк жүйесіндегі стратегиялық басқарудың мүмкіндіктері мен мәселелерін зерттеудің табандылықты қажеттілігіне жағдай туғызады.

Қазақстан республикасының коммерциялық банктерінде стратегиялық басқарудың дамуы мен оларды пайдаланудың нақты жолдарының теориялық шарттарын анықтау осы жұмыстың мақсаты б олып табылады.

Бұл мақсаттарға жету келесі міндеттерді шешуді талап етеді:

- әлемдік банк жүйесінің дамуының негізгі беталыстарын зерттеу және анықтау, осымен сәйкес отандық нарықтағы банк қызметтерінің даму стратегиясын анықтау;

- Қазақстан республикасының жетекші коммерциялық банктерінің стратегиялық басқарудың дамуын талдау;

- отандық банк жүйесінде стратегиялық басқаруды пайдалану мүмкіндіктері мен шарттарын талдау;

- экономиканың маңызды субъектісі ретінде стратегиялық беталысындағы банк мекемелерінің пайда болу және қызмет етуінің теориялық негіздерін зерттеу;

- өндірістік кәсіпорындармен тығыз байланыстағы коммерциялық банктердің дамуы үшін стратегиялық басқаруды пайдалану мүмкіндіктерін зерттеу;

- Қазақстан республикасының коммерциялық банктерінде стратегиялық басқарудың әрі қарай дамуы жөніндегі тәжірбиелік ұсыныстарды дайындау;

- Отандық коммерциялық банктерінің мен ондағы стратегиялық басқарудың болашақ даму мүмкіндіктерін зерттеу.

Дипломдық жұмыстың пәні Қазақстан Республикасының

коммерциялық банктерінде бәсекелестік ортада тұрақты жұмыс істеуінің маңызды құралы ретіндегі стратегиялық басқару болып табылады.

Дипломдық жұмыстың нысаны Қазақстан Республикасының экономикасында қазіргі замандағы өзгерістердің ең белсенді қатысушылары ретінде республиканың коммерциялық банктері жатады.

Дипломдық жұмыстың теориялық және әдістемелік негізін жасауға экономикалық теорияның классиктері мен қазіргі замандағы шетелдік және отандық экономисттерінің ғылыми зерттеулері қызмет етті.

«ҚР банктері және банк қызметі туралы» 1995жылғы 31 тамызында N 2444 қабылданған ҚР Заңы, ҚР статистика жөніндегі Агенттігінің есептік және ақпараттық мағлұматтары, халықаралық ұйымдардың мағлұматтары, газет, журнал статьялары зерттеудің ақпараттық базасын құрады.

1. КОММЕРЦИЯЛЫҚ БАНКТЕРДІҢ ҚЫЗМЕТІНДЕГІ СТРАТЕГИЯЛЫҚ БАСҚАРУДЫҢ ТЕОРЕТИКАЛЫҚ НЕГІЗДЕРІ.

1. 1. Стратегиялық басқару теориясының мәні мен пайда болуы.

Соңғы онжылдықта кез-келген жүйеге болашақта бәсекелес күресте өмір сүруге мүмкіндік беретін стратегиялық ұстаным жөніндегі зерттеулер саны күрт өсіп кетті. Қатаң бәсекелестік күрес және тез өзгеретін жағдайда барлық компаниялар тек ішкі істердің жағдайына ғана назар аудармай, олардың ортасындағы болып жатқан өзгерістерге тез бейімделуін қамтамасыз ететін ұзақмерзімді стратегияны жасау қажет. Бүгінгі күн тез өзгеретін қоршаған ортаға басқару жүйесінің бейімделуін қамтамасыз ететін басқарудың қажеттілігін талап етеді. /1, 3б/

Бірақ, бірегей әмбебап стратегиялық басқарудың жоқтығы сияқты барлық компаниялар үшін ортақ стратегия жоқ. Әрбір фирма, ұйым, жалпы алғанда, жүйенің өзіне тән дара ерекшеліктері болғандықтан, стратегиялық баламаларды таңдау үрдісі күрделі әрі бірегей. \3, 14б\

«Стратегиялық басқару» және «стратегиялық жоспарлау» терминдері батыс менеджментінің тәжірбиесіне ХХ-шы ғасырдың 60-шы жылдары кеңінен енді. Сонымен қатар, өткен ғасырдың 60-70-ші жылдарында стратегиялық жоспарлаудың әдістеріне қызығушылық деңгейі төмендесе, бұдан кейін 90-шы жылдары статегиялық басқару және жоспарлау әдістері мен әдістемелері жаңғырды. Соңғы беталыс бүгінгі күндері де жалғасуда.

Отандық тәжірибе үшін қаншалықты жаңа болса, соншалықты таныс - бәрі әдістемеге байланысты. Бір жағынан, нарықтағы бесжылдық жоспарлар, ұзақмерзімді жоспарлау өткен заманда шаруашылық тәжірбиесінің активінде берік орын алған. Сонымен қатар барабар нарық жағдайы мен тез өзгерістегі қоршаған орта қолданылатын қазіргі кездегі стратегиялық әдістер совет кәсіпорындарының шаруашылық басшылығына аз шамада мәлім болған. ХХ ғасырдың 90-шы жылдары және ХХІ ғасырдың алғашқы жылдары отандық тәжірбиеде жалпы стратегиялық басқару мен жеке стратегиялық жоспарлаудың әдістері мен технологияларын қарқынды таратылу байқалуда. \4, 6 бет\

Стратегиялық басқару бітпейтін бюрократтық «қойылымның» іспеттесі болмау керек. Бәрінен бұрын, мекеменің менеджерлері мен қызметкерлерін кез келген мәселені шешу үшін негізгі стратегиялық мәселелері мен баламаларымен таныстыратын оқу үрдісіне айналу керек. Стратегиялық басқару салтты, тым қалыпты және болжамды болмау тиіс. \4, 8 б\

Стратегиялық басқарудың конструктивті анықтамаларын келтірейік. Осылай, Шендел және Хаттен оны «кәсіпорын мен оның бөлімшелеріне тиімді және нәтижелі қызмет етуге мүмкіндік беретін таңдалған мақсаттарды жүзеге асыру және ресурстарды үлестіру арқылы, қоршаған ортамен қарым-қатынастардың қалаған қалпына жетуге ұмтылыстарынан тұратын, кәсіпорынның қоршаған ортамен байланысын анықтау және орнату үрдісі» ретіде қарастырады . Хиггенс бойынша «стратегиялық басқару - бұл кәсіпорын мен оның қоршаған ортасының бір-бірімен ара қатынасын басқару арқылы кәсіпорын миссиясын жүзеге асыру мақсатындағы - басқару үрдісі».

Пирс және Робертсон стратегиялық басқаруды «кәсіпорынның мақсаттарына жету үшін жасалған стратегияны қалыптастыру мен орындау бойынша шешімдер мен іс-әрекеттердің жиынтығы» ретінде қарастырады. \5, 268 бет\

Стратегиялық басқаруды «кәдімгі» басқарудан ерекшелендіретін бірқатар анықтамалары бар.

Сонымен, стратегия түсінігін де анықтау қажет. Мамандар стратегия түсінігіне бір-біріне қарама-қайшы екі көзқарастарды бөледі. Біріншісі келесіге негізделген: ұзақ уақыт ішінде ғана жетуге болатын нақты соңғы нәтиже анықталады. Әрі қарай, осы соңғы нәтижеге жету үшін не істеу қажет екені белгіленеді. Осыдан соң, уақыттың интервалдарына бөлінген іс-шаралардың жоспары құрастырылады, оны жүзеге асыру соңғы нақты анықталған мақсатқа жеткізу тиіс. Стратегияны осылай түсіну орталықтанған жоспарлы экономикада орын алған. Мұндай түсінікте стратегия - бұл нақты ұзақмерзімді мақсатқа жетудегі нақты ұзақмерзімді жоспар. Ал стратегияны жасау - бұл мақсатты табу және ұзақмерзімді жоспарды құрастыру.

Стратегиялық басқарудағы стратегияның екінші түсінігі бойынша стратегия кәсіпорын саласы, оның іс-әрекетіндегі құралдары мен түрлері бойынша ұзақмерзімді сапалы анықталған даму бағыттары, кәсіпорын ішіндегі қарым-қатынастар жүйесі, сонымен қатар кәсіпорынды мақсаттарына жеткізетін оның қоршаған ортадағы орны . Егер, мақсаттар кәсіпорынның неге ұмтылатынын, оның қызметінің нәтижесінде нені қалағанын анықтаса, стратегия өзгермелі және бәсекелес орта жағдайында қандай тәсілдер мен іс-әрекеттер арқасында мақсатына жететініне жауап береді. Стратегияны осылай түсіну кәсіпорында детерменизмді жоққа шығарады, себебі стратегия соңғы нәтижеге қарай бағытты анықтағанда, өзгермелі жағдайды ескере отырып таңдау еркіндігін қалдырады. Бұндай жағдайда, стратегияны жалпы алғанда, кәсіпорынның қоршаған ортадағы орнына қатысты ұзақмерзімді міндет ретінде сипаттауға болады, осы міндетті шешу кәсіпорынды оның алдында тұрған мақсаттарға жеткізеді.

Тиімді мақсаттар мен оны жетудегі құралдарды таңдауды білдіретін стратегияны жасау - бұл осымен айналысатындарға салмақты талаптарды ұсынатын күрделі міндет.

Қалыптасу және бірлескен стратегияның негізделген бағалау үрдістері едәуір уақыт пен күштердің шығынымен байланысты, сол сияқты ақпараттың көп көлемі мен қомақты дағдыны талап етеді.

Стратегия айтарлықтай шамада мекеменің жоғарғы басшылығымен жасалса, ал оны жүзеге асыру басқарманың барлық деңгейіндегі

жұмыскерлерінің қатысуын қарастырады. Стратегиялық жоспар бір жағынан біртұтас болса, екінші жағынан түзетуге мүмкіндік беретін икемді болуы қажет.

Жасалған стратегия кәсіпорынға бір бағыттылық әрі ерекшелік, ал оның жұмыскерлеріне - күнделікті жұмыстарында нақты бағдар береді.

Стратегиялық басқарудың бастапқы ролі үздіксіз зерттеу мен өзгертуден тұрады. Жаңа көзқарастар, жаңа ойлар мен мүмкіндіктерді қарастыру дайындығы мен ынта - стартегиялық үрдістің қажетті сипаты.

Стратегиялық басқару үрдісінің өзі үш кезеңнен тұрады: стратегиялық жоспарлау, стратегияны жүзеге асыру, стартегиялық бақылау.

Стратегиялық басқарудың құрылымдық элементтері

Сурет 1.

Көптеген зерттеушілер ұқсас кезеңдерді көрсетеді, бірақ олардың айырмашылықтары да бар. Мысалы, «миссия» термині біршама тиянақсыз сипатқа ие. Бұл түсініктің негізгі қағидалары сәйкес келгенмен, зерттеушінің әрқайсысы оның «шекарасын» әртүрлі анықтайды.

Стратегиялық басқарудың ұсынылған тәсілдері бір-біріне қарсы емес, бір-бірін толықтыра түседі, әлемдік тәжірбиеде негізделген және жүздеген компаниялар мысалында өзінің тиімділігін дәлелдеді. Ең басты кемшілік жоғарыда көрсетілген кезеңдердің жүйелі бірізді сипаты мен стратегиялық басқаруға деген эвристикалық тәсіл бұл үрдістегі сәттілік факторын стратегияны анықтайтын басшылықтың сезгіштігі алдын ала анықтайтығында. Қабылданған шешімдердің нәтижелері алынғанға дейін қойылған мақсаттар мен олардың негізінде жасалған стратегияның дұрыстығын бағалаудың мүмкіндігі мен тәсілдері жоқ.

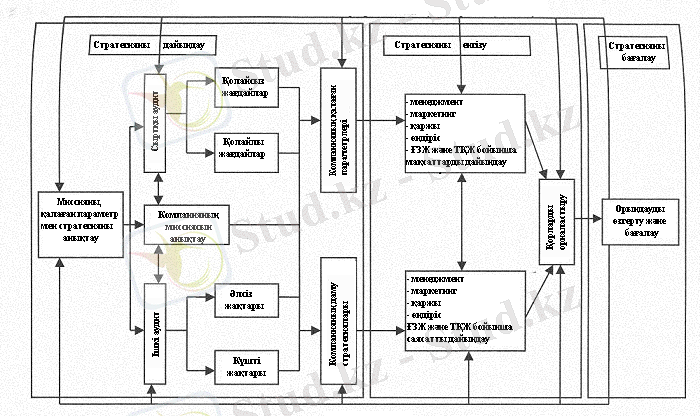

Стратегиялық басқарудың үлгісі қандай болу керектігі жайлы көптеген ұсыныстардың бары мәлім. Негізінен Фред Р. Дэвидтің (сур. 2) , Джон Л. Томпсоннның (сур. 3 ) үлгілері кеңінен таралған. \6, 13б\

Олардың және осыларға ұқсас стратегиялық басқарудағы үлгілеу тәсілдеріндегі белгілі айырмашылықтарға қарамастан, олардағы жалпы ұқсастықтар одан да көп. Ең алдымен, әрбір үлгіде стратегиялық басқару үрдісінде үш кезеңді атап көрсетуге болады:

- Стратегиялық жоспарлау кезеңі (стратегияны дайындау, стратегиялық талдау және таңдау) ;

- Стратегиялық ұйымдастыру кезеңі немесе таңдалған стратегияға сәйкес (стратегияны енгізу, стратегияны жүзеге асыру) ұйымдастырушылық жүйені қалыпқа келтіру;

- Стратегиялық бақылау және реттеу кезеңі (стратегияны бағалау, мониторинг және орындауды бағалау) .

Стратегиялық жоспарлау кезеңінде корпорация стратегиясы бәсекелестік артықшылыққа жету, қолдап, дамуы мен қорландыруға жеткізетін оның миссиясын анықтау, стратегиялық ұстанымдарды талдау, ішкі және сыртқы ықпалдармен іс-шараларды зерттеу арқылы жүзеге асады. Стратегиялық жоспарлау мекеме қандай өнімдерді шығаратынын, қай нарықта болатынын, қандай қорларды қатыстыру, сол сияқты болашақта қандай технологияларды пайдаланатынын анықтайды. Іскерлік стратегиялар өзіне жағрафиялық кеңею, түрлілік, мүліктену, бұйымды жетілдіру, нарықтық ену, қысқару, жойылу және кәсіпорындардың бірлесуін кірістіреді.

Стратегиялық жоспарлау шеңберінде стратегияны жүзеге асыру кезеңі оны қалыптастырудан маңызы кем емес. Қалыптасқан, бірақ жүзеге аспаған стратегия - бұл уақытты босқа мәнсіз өткізу ғана емес, бұл мағынасыз жағдай. Әрбір стратегия оны жүзеге асыру үшін қалыптастырады

Стратегияны жүзеге асыру ұйымдастыру стратегиялық мақсаттарға жетуге мүмкіндік беруді, тәсілдік мақсаттарды белгілеуді, жұмысшыларды ынталандыруды және қорларды үлестіруді ұйғарады (болжайды) . Сол сияқты арнайы ұйымдастырылған басқару құрылымы жасалады, маркетингтік жігерлер үлестіріледі, бюджеттер дайындалады, тиісті ақпараттық жүйе жетілдіріледі, сол сияқты тиісті еңбекті бағалау жүйесі белгіленеді. Қызметкерлер таңдап алынған стратегияны жүзеге асыру үшін шоғырланады, бұл тәртіп пен жауапкершілікті болжамдайды. Стратегияны жүзеге асыру сәттілігі қызметкерлерді дұрыс ынталандырумен байланысты.

Стратегиялық ұйымдастыру кезеңінде барлық қорлар мен ішкіфирмалық байланыстарды, барлық мақсаттарды, жұмыскерлердің міндеттері мен жауапкершілік аумағын таңдап алынған стратегияға сәйкестендіру жүргізіледі. Сол сияқты осы кезде компанияда қажетті құрылымдық өзгерістер жүргізіліп, оның әрбір құрылымдық бөлімдерінің саясаты қарастырылады.

Стратегиялық бақылау кезінде қабылданаған стратегияның қаншалықты сәтті екені және қаншалықты жүзеге асқаны туралы талдау жасалады.

Стратегиялық басқарудың үлгісі (Фред Р. Дэвид бойынша)

Сурет 2 .

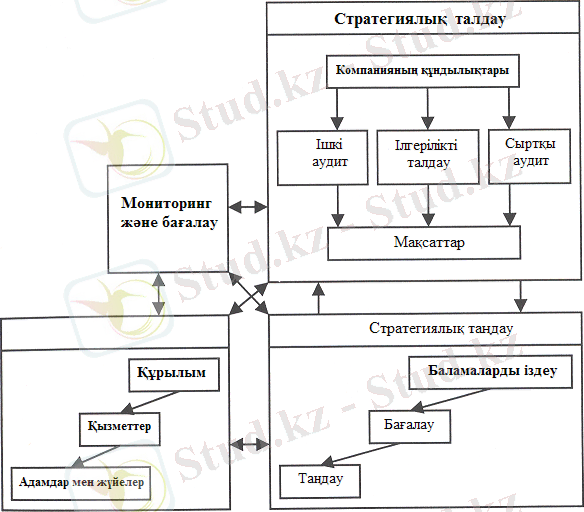

Стратегиялық басқарудың үлгісі

(Дж. Томпсон бойынша/John L. Thompson. Strategic Management:

Awareness and Change. Chapman & Hall, 1994, p33)

Сурет 3.

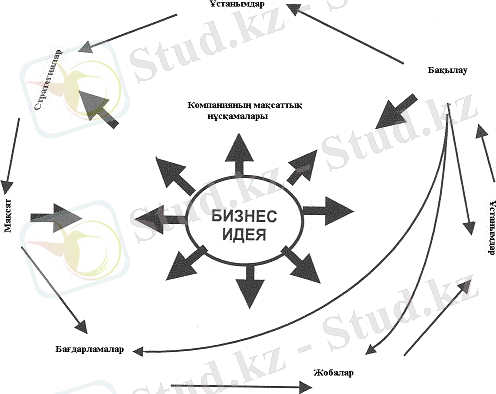

Келесі бағытқа В. С. Ефремовтың /6, с. 12/ ұсынған үлгісін жатқызуға болады. Ол стратегиялық басқару үрдісінің бастапқы нүктесіне бизнес-идеяның пайда болуы мен қалыптастырылуын жатқызуды ұсынады. Бизнес-идея - бұл кез-келген өндірістік-коммерциялық қызметтің «рухы».

Бизнес-идеясы негізінде мекеменің мақсаттық бағдары, яғни соңында өз қызметінің нәтижесінде қалайтын қорытындылары пайда болады.

Осыдан соң, осы кезде өз бизнесінің стратегиялық кеңістігіндегі мекеменің ұстанымыдарын бағалау мен өзіндік мақсаттық бағдарларының негізінде оның стратегиясы анықталады. Қабылданған стратегиялар негізінде белгілі бір уақыттан өткен соң жетуге тиіс мақсаттар жүйесі жасалады. Бұл мақсаттар алдын ала мекеменің мақсаттық бағдарларымен жақсы үйлеседі. Қойылған мақсаттар негізінде бағдарламалар, жобалар мен өндірістік-коммерциялық іс-шаралардың бүкіл ұйымдастырушылық қамтамасыздандыруы қарасытырылады.

Қойылған іс-шараларды орындау үрдісінде алынып жатқан нәтижелер мен әсер бақыланады және талданады, ал қажет кезде бағдарламалар, жобалар, ұйымдастырушылық қамтамасыздандыру түзетіледі (сур. 4) .

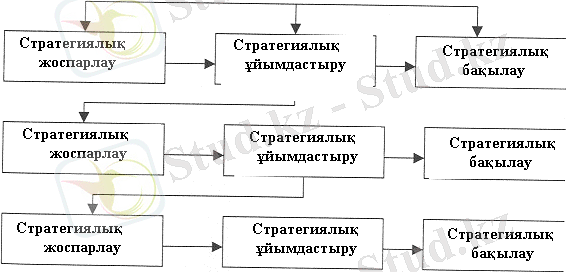

Бірақ, аталған әдістеме үлкен компанияның бизнес-бөлімшесіне арналған. Егер компания көп деңгейлік корпорация болған жағдайда, онда стратегиялық басқару бірнеше деңгейде, төменгісінен бастап, жүзеге асады (сур. 5) .

Осындай стратегиялық басқарудың үшдеңгейлі үлгісін ұсынған Питер Лоранж стратегия түсінігі «өзіндік зат» емес және олардың мекемедегі орын алатын кем дегенде үш түрін ажырата білу қажет деп есептейді. Ең алдымен, мекемеге біртұтас ретінде қатысты стратегия бар. Бұл корпоративтік стратегия.

Өзінің бизнес сипаты бойынша бір ғана өндіріспен айналысатын фирманы өте сирек кездестіруге болады. Әдеттегідей, бір фирма бір жола табыс немесе басқа пайда тигізетін бірнеше қызметтермен шұғылданады, яғни оның бизнес-портфелі бар. Әрбір бизнес түріне белгілі бір өзіндік бизнес-стратегия сәйкес келеді. \ 6 , 13б \

Стратегиялық басқарудың үлгісі / В. С. Ефремов бойынша /

Сурет 4.

Стратегиялық басқару процесінің үшдеңгейлі үлгісі (П. Лоранж бойынша)

Сурет 5

Стратегияны ұйымдастыру түрлі деңгейде қарастырылады. Мысалы, коммерциялық корпорация үшін келесі мәселелерді көрсетуге болады:

- аталған корпорация қандай бизнес түрі мен құрамалауды жетілдіретінін анықтайтын корпоративтік стратегия;

- қалай және қандай ықпалдар арқасында бизнестің жеке түрлері дамитынын анықтайтын бизнес стратегиясы;

- кез-келген функциялардың стратегиясын анықтайтын функционалдық стратегиялар.

Әрбір мекемеде түрлі функционалдық стратегиялар: қаржылық, кадрлық, маркетингтік және т. б. болады. \4, 10 бет\

Корпоративтік (бірлескен) деңгейде фирма, әдеттегідей, белгілі мамандандырылған бизнес-бөлімшелері бар көп салалы, көп өнімді, көп нарықты мекеме ретінде қарастырылады. Жеке алған нарықта корпорациялардың өздері емес, олардың бизнес-бөлімшелері бәсекелеседі. Сондықтан, фирманы корпорация ретінде қарастырғанда, оның нақты бәсекелестерін көрсету мүмкін емес. Дәл осыған байланысты корпоративтік стратегияларды ауқымды бәсекелестік артықшылықтарға көзделгендік ерекшелендіреді, олар келесіде орын алады:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz