Қазақстан Республикасының 2006-2008 жылдарға арналған орта мерзімді фискалдық саясаты: әлеуметтік-экономикалық жағдай және бюджет саясаты

МАЗМҰНЫ

Кіріспе3

1. Әлеуметтік-экономикалық жағдай4

§ 1 Елдің әлеуметтік-экономикалық дамуын талдау және әлеуметтік-экономикалық дамудың 2006 - 2008 жылдарға арналған негізгі көрсеткіштері4

§ 2 Мемлекеттің бюджетті атқару10

§ 3 Бюджет жүйесін жетілдіру12

2. Фискалдық саясаттың мақсаттары мен міндеттері14

3. Кірістер саясаты15

4. Шығындар саясаты19

5. Бюджеттiк кредит беру42

6. Қаржы активтерiмен жасалатын операциялар43

7. Бюджетаралық қатынастар44

8. Мемлекеттiк және мемлекет кепiлдiк берген қарыз алу мен борышты басқару46

Қорытынды52

Кіріспе

Алдыңғы жылдардың бюджеттері келер жылдардың бюджеттерін қалыптастыруға және атқаруға едәуір ықпал етеді. Ұзақ мерзімді кезеңде оларды атқару тиімділігін барынша ұлғайту үшін бірнеше жылға есептелген тиісті іс-қимыл бағдарламасының болуы қажет. Мұндай бағдарламаның негізгі өлшемдерін мемлекеттік билік органдарының бюджет саясаты айқындайды. Экономикалық саясаттың бір бөлігі бола отырып, фискалдық саясат бюджет қаражатын қалыптастырумен және жұмсаумен байланысты құралдарды пайдаланады. Бюджеттік тетіктерді тарту туралы сөз қозғалғанда, кірістер мен шығыстар бойынша жеке-жеке емес, тұтастай жоспарланып отырған нәтижеге ықпал етуге қабілетті барлық ықтимал факторларды барынша ескеру қажет. Сондықтан экономикалық міндеттерді мемлекеттік деңгейде шешу үшін мемлекетік бюджеттендіру элементтерін, оларға фискалдық саясат деп аталатын бірыңғай тұжырымдама шеңберінде сүйене отырып пайдалану қабылданған.

Қазақстан Республикасы Үкіметінің 2006 - 2008 жылдарға арналған орта мерзімді фискалдық саясаты (бұдан әрі - Орта мерзімді фискалдық саясат) Мемлекет басшысының «Бәсекеге қабілетті Қазақстан үшін, бәсекеге қабілетті экономика үшін, бәсекеге қабілетті халық үшін» атты 2004 жылғы 19 наурыздағы және «Қазақстан экономикалық, әлеуметтік және саяси жедел жаңару жолында» атты 2005 жылғы 18 ақпандағы Қазақстан халқына Жолдауларын ескере отырып, Қазақстан Республикасының әлеуметтік-экономикалық дамуының 2006 - 2008 жылдарға арналған орта мерзімді жоспарының жобасы (бұдан әрі - Әлеуметтік-экономикалық дамудың орта мерзімді жоспарының жобасы), Қазақстан Республикасының әлеуметтік-экономикалық дамуының аса маңызды көрсеткіштерінің және үш жылдық кезеңге арналған мемлекеттік реттеуіштердің болжамы, мемлекеттік және салалық (секторалдық) бағдарламалар мен басқа да стратегиялық және бағдарламалық құжаттар негізінде әзірленді.

Орта мерзімді фискалдық саясат әлеуметтік-экономикалық дамудың негізгі бағыттарын іске асырудың негізгі тетіктерін (тәсілдерін) - кірістер мен шығындар саясатын, бюджеттік кредит беруді, қаржы активтерін басқаруды, бюджетаралық қатынастарды, мемлекеттік және мемлекет кепілдік берген қарыз алу мен борышты басқаруды қамтиды.

Орта мерзімді фискалдық саясатты әзірлеу мынадай мақсаттарға қол жеткізуге:

алдағы үш жылдық кезеңге арналған қолда бар ресурстар көлемін айқындауға;

Қазақстан Республикасы Үкіметінің фискалдық стратегиясын және оның ағымдағы және келешектегі мақсаттарына қол жеткізу жөніндегі жоспарларын белгілеуге;

стратегиялық басымдықтарды іске асыруға арналған шектеулі бюджет ресурстарын бөлу жөніндегі шешімдерді қабылдауға ден қоюға;

келешекте бюджеттің шектеулері мен мүмкіндіктерін барынша жақсы түсінуді қамтамасыз етуге;

бюджет процесінің тиімділігі мен ашықтығын жоғарылатуға;

бюджет процесінің дәйектілігін қамтамасыз етуге және фискалдық тәртіпті жоғарылатуға бағытталған.

Бұл құжатта Қазақстан Республикасы Үкіметінің 2006 - 2008 жылдарға арналған фискалдық саясатының негізгі мақсаттары, міндеттері мен бағыттары айқындалған.

Қазақстан Республикасы Үкіметінің 2006 - 2008 жылдарға арналған орта мерзімді фискалдық саясаты 2006 жылға арналған республикалық бюджет жобасын қалыптастыру процесінің негізі әрі бастауы және мемлекеттік басқарудың барлық деңгейлерінде салық және бюджет саясатын іске асыру кезіндегі үйлестіруші құжат болып табылады.

1. Әлеуметтік-экономикалық жағдай

§ 1 Елдің әлеуметтік-экономикалық дамуын талдау және әлеуметтік-экономикалық дамудың 2006 - 2008 жылдарға арналған негізгі көрсеткіштері

Қазақстандық экономиканың қазіргі жай-күйі барынша қолайлы сыртқы экономикалық конъюнктурамен сипатталады, бұл экспортты, сондай-ақ аралық тұтыну тауарлары мен қызметтерін дамытуға оң ықпал етеді.

1-кесте

Металдар мен мұнайдың орташа әлемдік бағалары

2004

жыл

тонна/

долл

тонна/

долл

тонна/

долл

барр/

долл

тонна/

долл

тонна/

долл

тонна/

долл

Көзі: Дүниежүзілік банк

2005 жылғы 1-тоқсанда тазартылған мыстың 1 тоннасының орташа әлемдік бағасы 2001 жылмен салыстырғанда 2, 1 есе, металл мырыштікі - 1, 5 есе, алтынның бір унциясыныкі - 1, 6 есе, мұнайдың бір баррелінікі - 2 есе ұлғайды.

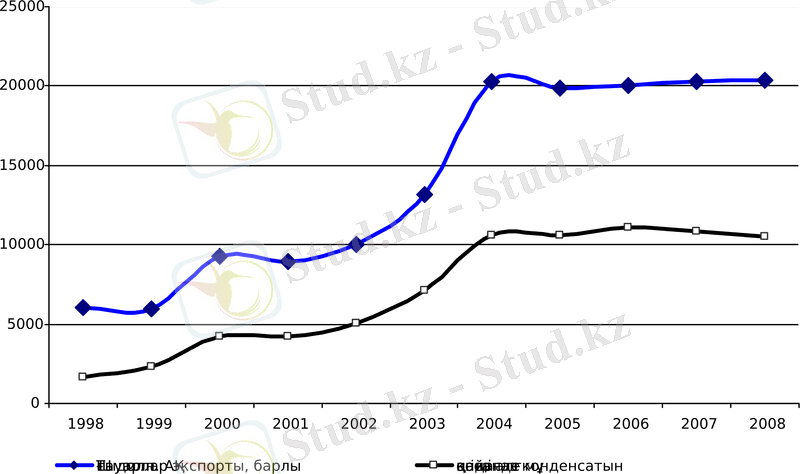

Қазақстандық экспорттың аса маңызды баптарына әлемдік бағаның биік деңгейі экспорттық пайданың өсуіне негіз болды. 1998 жылмен салыстырғанда 2004 жылы экспорттың номиналды ұлғаюы 3, 7 есені, ал мұнай экспорты бойынша - 6, 4 есені құрады. Бұл бағаның жоғары болуынан басқа осы кезеңде мұнай өндірудің 2, 4 есені құрағанына байланысты. Қазіргі уақытта экспорт көлеміндегі мұнай үлесі 52, 3 %-ды құраса, 1998 жылы ол тек 27, 4 %-ды құрады.

Экспортты дамытудың аталған қарқыны негізінен сыртқы экономикалық фактор есебінен қазақстандық экономиканың экономикалық әлеуетінің ұлғаю үрдісін сипаттайды. Сайып келгенде, бұл шағын экономика үшін дамудың дұрыс бағыты, алайда Қазақстандағы экспорт өсімі негізінен, шикізатты және оның бастапқы өңдеу өнімдерін жеткізу есебінен қамтамасыз етіледі.

1-диаграмма

Қазақстандық экспорттың 1998 - 2008 жылдардағы серпіні

Көзі: Қазақстан Республикасы Статистика агенттігі

Көзі: Қазақстан Республикасы Статистика агенттігі

Кестеде көрсетілгендей, қазақстандық экспорттың сұлбасын мұнай сатудың серпіні айқындайды.

Соңғы жылдары экспорттың өсуі жалпы ішкі өнімнің (бұдан әрі - ЖІӨ) серпініне айтарлықтай әсер ете бастады. ЖІӨ көлемінің ұлғаюына баға факторының басып озу әсері 2003 - 2005 жылдардағы экономика дамуының ерекшелігі болып табылады. 2005 жылы 2004 жылмен салыстырғанда ЖІӨ-нің 18, 7 %-ға, оның ішінде өндірістің табиғи көлемінің 8 %-ға өсуі, өндірілген тауарлар мен қызметтерге бағаның 10 %-ға ұлғаюы есебінен номиналды ұлғаюы жоспарланып отыр.

Елдегі макроэкономикалық тұрақтылықты қамтамасыз ету мақсатында Қазақстан Республикасы Үкіметінің фискалдық саясаты мұнай мен металлдардың әлемдік бағаларының жоғары болуынан алынған кірістерді ішкі айналымнан шығару жөніндегі шараларды іске асыруға бағытталған.

Шикізат экспортынан түсетін үстеме кірістердің барлығы Қазақстан Республикасының Ұлттық қорына (бұдан әрі - Ұлттық қор) шоғырландырылады, бұл ұлттық экономиканың бәсекеге қабілеттілігін қолдауға, инфляция өсуінің жоспарланған өлшемдеріне қол жеткізуге, «голланд ауыруы» туындауының, яғни, өндірістік құрылымның шикізаттық салалардың пайдасына «тоқырауының» алдын алуға ықпал етеді.

Мысалы, энергия жеткізгіштердің әлемдік бағасының айтарлықтай өсуі салдарынан елге шетелдік валютаның ағылуы кірістердің бір бөлігін Ұлттық қорға аудару есебінен ішінара тазартылды.

2-кесте

Қазақстан Республикасының жалпы ішкі өнімінің

2001 - 2004 жылдардағы серпіні және 2008 жылға дейінгі болжам

2001

есеп

2002

есеп

2003

есеп

2004

бағалау

оның ішінде:

тауарлар мен қызметтер өндірісінің табиғи көлемінің өсуі есебінен

Көздер: Қазақстан Республикасы Статистика агенттігі, Қазақстан Республикасы Экономика және бюджеттік жоспарлау министрлігі.

Көптеген факторлар ескерілетін экономикалық өсу факторларын - капиталды, еңбек ресурстарын және жалпы факторлық өнімділікті талдау 2000 - 2004 жылдары экономикалық өсу негізінен, капиталдың өсуі есебінен және аз деңгейде жалпы факторлық өнімділіктің (бұдан әрі - ЖФӨ) өсуі есебінен қамтамасыз етілгенін көрсетеді.

3-кесте

Қазақстандық экономиканың өсу факторлары

пайызбен

2004 жыл

бағалау

Көзі: Қазақстан Республикасы Эконоимка және бюджеттік жоспарлау миинстрлігі

2000 - 2004 жылдары экономикалық өсуге капитал факторының үлесі орта есеппен 6 %-ды, еңбек факторының үлесі - 1, 2 %-ды құрады. Жалпы факторлық өнімділіктің өсу үлесі 3, 2 % құрады. Қарастырылып отырған кезеңде экономикалық өсудің негізгі факторы негізгі капиталды ұлғайту болып табылды.

Экономикадағы негізгі қорлардың айтарлықтай тозуын ескерсек, осы даму кезеңінде бұл ақталған болып табылады. Уақыт өте келе дамыған елдер экономикасының өсуіне негізгі үлес қосатын жалпы факторлық өнімділіктің артуы негізгі өсу факторына айналуға тиіс.

Жалпы еңбек өнімділігі факторы экономикадағы еңбек өнімділігінің өсуін ғана емес, жүргізіліп жатқан құрылымдық реформаларды, адами капитал мен технологияларды пайдалану тиімділігін де көрсететінін айта кету қажет.

2000 - 2001 жылдары экономиканың өсуіне реформалардың әсері ерекше болды. 2002 - 2003 жылдары олардың тиімділігінің едәуір төмендеуі байқалды, бұл 2004 жыл қорытындылары бойынша айтарлықтай өсуге алмасты.

Негізгі капиталдың жинақталуы ұзақ мерзімді перспективада экономика өсуінің басты факторы бола алмайтынын ескерсек, жүргізіліп жатқан реформалардың тиімділігі, еңбек өнімділігінің, инновациялардың және адами капиталдың өсуі қазақстандық экономиканы дамытудың басты факторлары болуы тиіс.

Халықаралық каптиал рыноктарында жоғары ішкі сұраныс пен қарыз ресурстарының салыстырмалы төмен құны байқалуда. Бұл Қазақстанға шетелдік инвестициялардың едәуір көлемін тарту үшін басты ынталандыру болды. Бұл ретте, Қазақстанның инвестициялық мүмкіндіктерінің жоғары бағасы қазақстандық қарыз алушылар үшін шетелдік капитал құнының төмендеуіне ықпал етті. Аса ірі халықаралық рейтингтік агенттіктер тұтастай республикаға да, қазақстандық жетекші банктерге де инвестициялық санатқа жататын рейтингтерді берді.

Экспорттық кірістердің күрт өсуі және қарыз капиталының ағылуы сияқты ішкі валюта рыногына жасалған қысымның салдары теңгенің АҚШ долларына қатысты айырбас бағамының номиналды қымбаттауы болды - биржалық айырбас бағамы номиналды мәнде жыл басынан бері 9, 3 %-ға нығайып, 2004 жылдың соңында бір доллар үшін 130 теңгені құрады.

Ішкі рынокта валюта сатып алу Қазақстан Республикасы Ұлттық Банкінің (бұдан әрі - Ұлттық Банк) халықаралық резервтері өсімінің негізгі көзі болды, бұл жыл бойы екі есе дерлік көбейді және 2004 жылдың аяғындағы жағдай бойынша 9, 3 млрд. АҚШ долл. бағаланды. Халықаралық резервтердің бұл қоры тауарлар мен қызметтер импортын қаржыландырудың қажеттілігін 4, 5 айдан астам қамтамасыз етеді.

4-кесте

Қазақстанның сыртқы секторының негізгі көрсеткіштері 1

2000

жыл

2001

жыл

2002

жыл

2003

жыл

2004

жыл

Көзі: Ұлттық Банк

Тұтастай алғанда, Қазақстан Республикасының соңғы үш жылдағы әлеуметтік-экономикалық дамуын талдау экономиканың тұрақты жоғары даму қарқыны сақталған кезде орта мерзімді кезеңде сыртқы және ішкі рыноктарда экономиканың шикізат емес секторларының бәсекеге қабілеттілігіне едәуір әсер етуі мүмкін жаңа үрдістер нақты көрiнiс бере бастады.

Бұл үрдістер экономикаға шетелдік капитал ағымының жоғары қарқыны салдарынан болып жатыр, бұл Қазақстан Республикасының Үкіметі мен Ұлттық Банкінің инфляцияға қарсы саясат жүргізу саласындағы жұмысын едәуір қиындатады, сондай-ақ теңгенің айырбас бағамының валюталар себетіне қатысты, әсіресе АҚШ долларына қатысты нақты нығаюының жоғары қарқынына алып келеді.

Қазақстандық экономиканың шикізат емес салаларының бәсекеге қабілеттілігінің төмендеуі орта мерзімді перспективада Қазақстан Республикасы Президентінің 2003 жылғы 17 мамырдағы № 1096 Жарлығымен бекітілген Қазақстан Республикасының Индустриялық-инновациялық дамуының 2003 - 2015 жылдарға арналған стратегиясын (бұдан әрі - Индустриялық-инновациялық даму стратегиясы) іске асыру қарқынын едәуір бәсеңдетуі, сондай-ақ шикізат салаларының пайдасына қарай экономика құрылымына келеңсіз әcер етуі мүмкін. Мұның нәтижесінде Қазақстан экономикасы «голланд ауыруы» синдромына шалдығуы мүмкін, онымен күресу көп күш-жігер пен уақытты алады.

Макроэкономикалық тұрақсыздыққа жол бермеу және Индустриялық-инновациялық даму стратегиясын іске асыру жөнінде жүйелі шараларды жалғастыру үшін Орта мерзімді фискалдық саясат әлеуметтік-экономикалық дамудың орта мерзімді жоспары жобасының басты міндеттерін іске асыруға:

2006 - 2008 жылдары орташа жылдық инфляцияның 7 %-дан жоғары өсуіне жол бермеуге;

Индустриялық-инновациялық даму стратегиясын іске асыру жөнінде жүйелі шаралар жүргізуге;

телекоммуникациялар, энергетика және темір жол көлігі саласында монополиялық құрылымдарды қайта құрылымдауға;

экономикалық өсуді қамтамасыз ету жөніндегі қарқынды факторлардың үлесін арттыруға бағытталатын болады.

Бұл міндеттерді шешу Мемлекет башысының «Бәсекеге қабілетті Қазақстан үшін, бәсекеге қабілетті экономика үшін, бәсекеге қабілетті халық үшін» және «Қазақстан экономикалық, әлеуметтік және саяси жедел жаңару жолында» атты Қазақстан халқына жолдауларын іске асыруға ықпал етуі тиіс.

§ 2 Мемлекеттің бюджетті атқару

2004 жылғы мемлекеттік бюджеті атқару қорытындылары бойынша бюджетке түсетін түсімдер ЖІӨ-ге 23, 5 %-ды, оның ішінде кірістер - ЖІӨ-ге 23, 2 %-ды, оның ішінде салықтық түсімдер - ЖІӨ-ге 21, 4 %-ды, салықтық емес түсімдер - ЖІӨ-ге 1, 5 %-ды, капиталмен жасалатын опеарациялардан түсетін кірістер - ЖІӨ-ге 0, 3 %-ды құрады, кредиттерді ЖІӨ-ге 0, 3 % қайтарылды.

2004 жылы мемлекеттік бюджет шығыстары ЖІӨ-ге 23, 9 %-ды құрады.

Мемлекеттік бюджет тапшылығы ЖІӨ көлеміне 0, 3 %-ды құрады.

2005 жылы түсімдер ЖІӨ-ге 23, 5 %-ды, шығыстар - ЖІӨ-ге 25, 2 %-ды құрайды, мемлекеттік бюджет тапшылығы ЖІӨ-ге 1, 7 %-ды құрайды деп болжанып отыр.

Мемлекеттік бюджет көрсеткіштерінің 2003 - 2005 жылдардағы серпіні 5-кестеде келтірілген.

5-кесте

Мемлекеттік бюджет көрсеткіштерінің 2003 - 2005 жылдардағы серпіні

ЖІӨ-ге пайызбен

2003 жыл

есеп

2004 жыл

есеп

2005 жылы

бағалау

Жалпы сипаттағы мемлекеттік қызметтер көрсету

Қорғаныс

Қоғамдық тәртіп, қауіпсіздік, құқық, сот, қылмыстық атқару қызметі

Білім беру

Денсаулық сақтау

Әлеуметтік қамсыздандыру және әлеуметтік көмек

Тұрғын үй-коммуналдық шаруашылық

Мәдениет, спорт, туризм және ақпараттық кеңістік

Отын-эенргетикалық кешен және жер қойнауын пайдалану

Ауыл, су, орман, балық шаруашылығы, ерекше қорғалатын табиғи аумақтар, қоршаған ортаны және жануарлар дүниесін қорғау, жер қатынастары

Өнеркәсіп, сәулет, қала құрылысы және құрылыс қызметі

Көлік және коммуникация

Өзгелер

Борышқа қызмет көрсету

Ресми трансферттер

Анықтамалық:

§ 3 Бюджет жүйесін жетілдіру

2005 жылғы 1 қаңтардан бастап Қазақстан Республикасының Бюджет кодексі (бұдан әрі - Бюджет кодексі) қолданысқа енгізілгеннен бері бюджет процесін ұйымдастыру соның нормалары негізінде жүзеге асырылады.

Бюджет кодексінің қабылдануы орта мерзімді жоспарлаудың рөлін күшейтуге мүмкіндік берді және бюджет жүйесіндегі заңнаманы үйлестiруді қамтамасыз етті.

Елдегі экономикалық және бюджеттік саясатты қалыптастыру және жүргізу практикасы тұрғысынан алдағы үш жылға арналған фискалдық саясат мемлекеттің ұзақ мерзімді, орта мерзімді бағдарламалық құжаттарына сәйкес құрылатын болады.

Қазақстан Республикасы Үкіметінің 2006 - 2008 жылдарға арналған орта мерзімді фискалдық саясатын қалыптастыру

Бюджет кодексін іске асыру үшін 31 нормативтік құқықтық кесім, оның ішінде алдағы қаржы жылына арналған республикалық бюджеттің және төтенше мемлекеттік бюджеттің жобаларын әзірлеу, сондай-ақ жергілікті бюджеттердің жобаларын әзірлеу, Қазақстан Республикасының мемлекеттік және мемлекет кепілдік берген қарыздарын тіркеу және есепке алу, республикалық және жергілікті бюджеттерді атқару тәртібін айқындайтын ереже қабылданды.

Бюджеттік бағдарламалар әкімшілерінің бюджеттік өтінім жасау және ұсыну ережесі қабылданған Бюджет кодексіне сәйкес келтірілді.

Бюджеттік бағдарламаларды жоспарлау, орындау және олардың орындалуын ішкі бақылау процесінде олардың тиімділігіне бағалау жүргізу тәртібін және көрсеткіштерінің жүйесін айқындау мақсатында Бюджеттiк бағдарламалардың тиiмділігін бағалауды жүргiзу epeжeci әзірленді және Қазақстан Республикасы Үкіметінің 2004 жылғы 21 шілдедегі № 779 қаулысымен бекітілді.

Бюджеттік бағдарламаларға тән егжей-тегжейлі ерекше өлшемдер мен көрсеткіштерді белгілей отырып, бюджеттік бағдарламалардың тиімділігін бағалауды біртіндеп енгізу мақсатында 2005 - 2007 жылдарға арналған бюджет процесіне бюджеттік бағдарламалардың тиімділігін бағалауды енгізу жөніндегі іс-шаралар жоспары әзірленді және пилоттық бюджеттік бағдарламалар тізбесі айқындалды.

Сондай-ақ пилоттық бюджеттік бағдарламалардың тиімділігін бағалау өлшемдері мен көрсеткіштерінің тізбесі және оларды пайдалану жөніндегі әдістемелік ұсынымдар әзірленді.

Бюджеттік бағдарламалардың тиімділігін пилоттық бағалау бюджет процесінің барлық сатысында жүргізілетін болады, бұл бюджеттік бағдарламалар бойынша тиімділікті бағалауды түсінуді және енгізуді жеңілдететуге мүмкіндік береді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz