Еңбекақыны ұйымдастыру және есептеу: түрлері, ұсталымдары және 1С Бухгалтерия жүйесінде есеп жүргізу (КиТ Со ЖШС мысалында)

МАЗМҰНЫ

КІРІСПЕ . . . 3

1 ЕҢБЕКАҚЫ ТҮРЛЕРІ, НЫСАНДАРЫ МЕН ЕСЕБІН

ҰЙЫМДАСТЫРУ . . . 5

1. 1 Еңбекақы түрлері мен нысандары . . . 5

1. 2 Еңбекақыдан ұстау мен ұсталымдар . . . 10

1. 3 Еңбекақы бойынша есеп айырысуларды ұйымдастыру . . . 13

2 «КиТ Со» ЖШС ЕҢБЕКАҚЫ ЕСЕПТЕУ ЖӘНЕ ЕҢБЕКАҚЫНЫҢ

«1С БУХГЕЛТЕРИЯ» ЖҮЙЕСІНДЕ ЖҮРГІЗІЛУІ . . . 19

2. 1 Еңбек демаласы уақытына ақша есептеу . . . 19

2. 2 Еңбекақы есептеу әдістері . . . 21

2. 3 Еңбекақы бойынша есеп айрысудың 1С жүйесінде тіркелімі . . . 25

3 ЕҢБЕКАҚЫНЫҢ АНАЛИТИКАЛЫҚ ЖӘНЕ СИНТЕТИКАЛЫҚ

ЕСЕБІН ҰЙЫМДАСТЫРУ . . . 29

3. 1 Еңбекақының аналитикалық есебі . . . 29

3. 2 Еңбекақы бойынша есеп айырысудың синтетикалық есебі . . . 31

ҚОРЫТЫНДЫ . . . 33

ПАЙДАЛАНЫЛҒАН ӘДЕБИЕТТЕР . . . 35

ҚОСЫМШАЛАР . . . 36

Кіріспе

Еңбекақы - бұл жұмыскерге оның еңбегі үшін сапасына, санына және шығарған қажетті өнім көлеміне сәйкес берілетін төлем. Қалыпты жағдайда еңбекақы қажетті өнімнің құнына тең және оның ақшалай түрі болып табылады. Қызметкер үшін еңбекақы оның жеке табысының негізгі және басты бөлігі болып табылады, сонымен қатар еңбекақы қызметкердің және оның жанұя мүшесіндегі адамдардың әл - ауқатын деңгейін жоғарлататын құрал болып саналады.

Еңбекақы төлеудің ақшалай және заттай нысандары бар. Қызметкерлерге ақша өзінің қажеттіліктерін қанағаттандыру үшін барынша тиімді пайдалануға мүмкіндік беретін ақшалай форма, еңбекақы төлеудегі ең басты нысандарының бірі болып саналады. Еңбекақының заттай нысаны сирек пайдаланылады. Еңбек төлейтін мұндай нысан ақша айналымының бұзылу кезінде, экономикалық тұрақсыз, гиперинфляция және құлдырау жағдайларында кең қолданамыз.

Кәсіпорында еңбекақыны ұйымдастырудың тетігі жұмыс күшінің еңбекақыға өзгеруінің процесін тікелей қамтып көрсетеді. Олардың қазіргі нарықтық жағдайларға қаншалықты сәйкес келетіндігі, еңбекақының негізгі қызметі орындауына байланысты. Еңбекақыны ұйымдастыру арқылы нарықтық экономиканың екі қозғалушы күштері арасында әлеуметтік әріптестік қатынастардың дамуына мүмкіндік беретін, жұмыс беруші мен қызметкерлердің мүдделері арасында келісімдер жасалынады.

Еңбекақының көлеміне қызметкердің иемденетін ақшасының мөлшері ғана емес, сонымен қатар оның ол ақшаға не сатып алатындығы да себепші болады. Сонда ақшаның сатып алу қабілеттілігі нақты еңбекақы мен номиналды еңбекақының арақатынасы арқылы анықталады. Кәсіпорын қызметкерді еңбекақыны мемлекеттің бекіткен ең төменгі деңгейінен жоғары төлеуге міндетті.

Кәсіпорындарда еңбекақыны ұйымдастырудың маңызын ашып көрсету. Жұмыс беруші үшін еңбекақы өндіріс шығындары болып табылады. Жұмыс беруші, әсіресе, бұйымның бірлігіне кететін шығындарды азайтуға тырысады. Еңбекақы кәсіпорын қызметкерлері үшін маңызды ынта және еңбек төлемінің нысаны болып табылғандықтан ұдайы өндірістік және уәждемелік қызмет атқарады.

Кәсіпорындарда еңбекақының тарифтік жүйелерінің тиімді қоланысқа енуін қамтамасыз ету. Әрбір фирма, акционерлік қоғам, кооператив, кәсіпкер заңмен қабылданған минимумнан кем емес өзінің еңбекақы қорын және минималды еңбекақыны белгілейді.

Есептелген еңбек ақыдан әр түрлі ұсталымдар мен шегерулер жасалады: табыс салығы, алдын ала берілген ақшалар, кәсіпорын қызметкерінің келтірген материалдық зиянының орнын толтыру, еңбек ақы есебінен босатылған тауарлар үшін және орындау қағаздары бойынша ұсталымдар мен т. б.

Табыс салығы Қазақстан Республикасының «Салық және бюджетке төленетін басқа міндетті төлемдер туралы» 2001 жылғы 12 маусымындағы № 209 - II Кодексі (Салық кодексі) бойынша (соңынан келетін өзгерістер мен қосымшаларын қоса) ұсталады.

Егер ол бұрын айлық табыстардан есептелген болса, енді - бір жылда алынған жиынтық табысына негізделіп есептеледі. Бухгалтер ай сайын табыс салығын ұстап оны бюжетке аударады, ал келесі жылдың басында 1 сәуірден кеш қалмай) барлық төлемдер туралы мәліметтерді кәсіпорынның орналасқан жері бойынша салық инспекциясына тапсырады.

ҚР-ң жеке тұлғалардан табыс салығы туралы ережелерде, (соңынан келетін өзгерістер мен қосымшаларын қоса) Заңында бірқатар жеңілдіктер қарастырылған. Атап айтқанда, штаттағы қызметкерлердің салық салынатын мөлшерінен бір айлық есептеу көрсеткіші шегеріледі, ал оның асырауында 1, 2 және одан көп балалары болса, онда соған сәйкес айлық есептеу көрсеткіштердің саны қоса шегеріледі. Штаттан тыс қызметкерлер (мысалы, мердігерлік келісімдері бойынша жұмыс істейтін) өздерінің негізгі емес жұмыс орнында мұндай жеңілдіктерді қолданбайды.

1 ЕҢБЕКАҚЫ ТҮРЛЕРІ, НЫСАНДАРЫ МЕН ЕСЕБІН

ҰЙЫМДАСТЫРУ

1. 1 Еңбекақы түрлері мен нысандары

Кәсіпорында жалақының негізгі екі түрі:

• мерзімді;

• кесімді түрлері қолданылуы мүмкін. Мерзімді жалақы - қызметкерлерге белгіленген тарифтік ставка бойынша есептелген немесе атқарылған жүмыстың нақты көлеміне қарай берілетін төлем.

Мерзімдік ақы төлеу - қызметкерлердің еңбегіне олардың нақты істеген уақытына сәйкес, олардың біліктілігі мен еңбек жағдайын ескере отырып ақы төлеу.

Мерзімдік ақы төлеу нысаны, әдетте, мына жағдайларда қолданылады:

> егер жұмысшы өнім өндіруді арттыру процесіне тікелей араласа алмай, ең алдымен машинаның, аппараттың, агрегаттың өнімділігін анықтаса;

> егер кесімді бағалауды белгілеу үшін қажегті өндірудің сандық көрсеткіштері болмаса;

> еңбек нормаларын уақытында қолдану дұрыс жолға қойылған болса.

Мерзімдік ақы төлеу нысанын іске асыруда мына жағдайлар тиімді:

> өнімнің жоғары сапалығын қамтамасыз ететін және еңбек - жұмыстың негізгі көрсеткіші болып табылатын учаске мен жұмыс орындарында;

> қызмет көрсетуді жабдықтау жөніңдегі жұмыстың уақытында орындалуы; ырғақты-реттеу жүзеге асырылса, конвейерлік желілерде;

> еңбекті есепке алу мен нормалауда көп шығынды талап ететін немесе экономикалық жағынан тиімсіз жұмыстарда, сонымен қатар қызметкерлердің еңбегіне дәл нормалау берілмейтін жерлерде;

> ресми нормалау мен олардың нөтижесін есептеу жұмыстарында.

Еңбекке мерзімдік ақы төлеу мына екі бағытта жүргізіледі:

• жай мерзімді;

• мерзімді-сыйлықтық.

Жай мерзімді жалақыны (ЖАжм) анықтаудың үлгісі:

ЖАжм= m x T (6. 3)

ЖАжм - жай мерзімді жалақы;

т - қызметкерлердің разрядына сәйкес сағаттық (күндік) тариф ставкасы, %;

Т - өндіріс барысында нақты атқарылганы, (сагат, күн) .

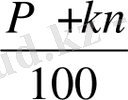

Мерзімді-сыйлықтық жалақы (ЖАм С ) былайша анықталады:

ЖАмс = m x T (1+

) (6. 4)

) (6. 4)

ЖАмс - мерзімді-сыйлықтық жалақы;

Р - белгіленген көрсеткіштердің орындалганы үшін тарифтік ставкага және сыйлық беру шарттарына қарай сыйақы мөлшері, %;

k - белгіленген көрсеткіштердің асыра орындалганына және сыйлық беру шарттарының әрқайсысына процентке шаққанда сыйлық мөлшері, %;

n- белгіленген көрсеткіштердің асыра орындалганы үшін сыйлық беру шарттары, %.

Кесімді жалақы - қызметкерлердің еңбегіне, олардың белгіленген сапада өндірген өнімінің көлеміне қарай ақы төлеу, ол орындалған жүмыстар немесе дайындалған өнімдердің жекелеген түрлеріне алдын-ала белгіленген баға бойынша есептеледі.

Кесімді жалақы төлеудің мақсаты:

■ өндіріс көлемін арттыруды қамтамасыз ету;

■ олардың қорытындылары мен еңбектің прогресті нормасын белгілеу.

Демек, кесімді жалақы ең алдымен жұмыстың көлемдік, сандық көрсеткіштерін жақсартуға ынталандырады.

Кесімді жалақы жүйесі арқылы мына мүмкіндіктерге қол жеткізуге болады:

> жұмыстың жұмысшыға немесе оның бригадасына тікелей қатысты сандық көрсеткіштерін анықтау;

> орындалған жұмыстың көлемін арттыру мүмкіндіктерін айқындау;

> жұмысшыны өнім өндіруге немесе орындалған жұмыстардың көлемін арттыруға ынталандыру қажеттіліктері;

> орындалған жұмыс көлемін (санын) дәл есептеу мүмкіндігі;

> техникаға негізделген еңбек нормасын іске асыру.

Кесімді жалақыны пайдаланудың нетижесінде:

■ өндірісте өнім сапасының төмендеп кетуі;

■ технологиялық процестің бұзылуы;

■ қызмет көрсетуді жабдықтаудың нашарлауы;

■ жабдықтың істен шығуы;

■ талап етілген техника қауіпсіздігін сақтамау;

■ материалдық ресурстарды жұмсауда орынсыз ысырапқа жол бермеу;

■ осы аталғандардан, келеңсіз жәйттерден аулақ болудың мүмкіндігі туады.

Кесімді жалақы амалдары бойынша мынандай жүйелерге бөлінеді:

> кесімді бағалауды анықтау (тікелей, жанама, прогресті, аккордтық, мердігерлік) ;

> қызметкерлермен есеп айырысу (жеке немесе үжым) ;

> материалдық көтермелеу (сыйлықақы төлемдері немесе т. б. ) .

Жалақының тікелей жеке кесімді (ЖА тжк ) жүйесі:

ЖАтжк=

(6. 5)

(6. 5)

Р - өнім немесе жұмыс түрлерін бағалау, тг;

g - өндірілген өнімнің саны, атаулы бірлік өлшемі.

Орындалган жұмысты немесе дайын өнім бірліктері үшін багалау:

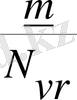

Б =

немесе Б = m x Nv (6. 6)

немесе Б = m x Nv (6. 6)

мұндағы:

N v N vr - бір өнімді өңдеуге немесе белгілі бір уақыт арасындагы істелген жұмысқа сәйкес уақыт нормасы.

Жалақының тікелей ұжымдық кесімдік жуйесі арқылы үйлесімді үлгіде ұжымдық кесімді бағалауды пайдаданумен және тұтас бригаданың шығарған өнімінің (орындаған жұмысының) жалпы көлемі анықталады.

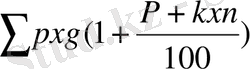

Кесімді-сыйлық жүйесі арқылы жұмысшы немесе жұмыс бригадасы бойынша атқарылған жұмыстан басқа тікелей кесімді бағалау бойынша белгіленген сандық және сапалық көрсеткіштер орындалғанда және асыра орындалғанда төленетін сыйлық. Оның мөлшері сыйлық беру туралы белгіленген ережелерге сәйкес болуы қажет.

ЖАкс =

(6. 7)

(6. 7)

Қызметкерлерге сыйлық берудің кең тараган көрсеткіштері мен шарттары:

> өнім өндіру және еңбек өнімділігін артгыруда белгіленген өндірістік тапсырмаларды орындау және асыра орындау;

> өнімнің өрбір өлшеміне келетін еңбек мөлшерін төмендету;

> жарамсыз өнімдер санын азайту;

> өнімдерді алғашқы өңдірілген шағында өткізу және т. б.

Қызметкерлер жалақысының мерзімдік-сыйлық жүйесінде сыйлық беру кезінде негізінен сандық көрсеткіштер, ал кесімді-сыйлық жүйесінде сапалық көрсеткіштері есекеріледі.

Жалақының жанама-кесімді жүйесі негізгі қызметкерлерге тікелей қызмет көрсететін қосымша қызметкерлерге жалақы төлеу үшін қолданылып, жанама-кесімді бағалауды анықтайды.

ЖАжк =

(6. 8)

(6. 8)

m vs - қосымша қызметкерлердің тарифтік ставкасы, тг;

N aS n - қосымша қызметкерлерге қызмет көрсетуде негізгі қызметкерлердің өндіру нормасы.

Жалақының жанама-кесімді жүйесі арқылы қызметкерлердің жалақысы (ЖАжк) мына формуламен анықталады:

ЖАжк =

(6. 9) .

(6. 9) .

q OS n - қосымша қызметкерлерге қызмет көрсетуде негізгі қызметкерлердің өндірілген өнім (орындалган жұмыс) көлемі;

Кесімді-прогресті жүйеде ақы өнім дайындаудың белгіленген нормасында әдеттегі бағалау бойынша, ал нормадан артығы жоғары бағамен төленеді.

Жалақының аккордтық жүйесі белгілі жұмыс көлемін орналастыруға және осы жұмыс үшін жалақы қорының жалпы көлемін қарастырады.

Қызметкерлерге жалақы олардың белгіленген штаттық айлық кестесіне және нақты сыйлық беру жүйесіне сәйкес жүзеге асады.

Шығарылған өнімдердің өзіндік құнының есебінде қалыптасқан, барлық категориялы қызметкерлерге жалақы төлеудің негізгі көздері жалақы қоры болып табылады.

Жалақы қорының (ЖАҚ) жоспарлы көлемі әр алуан әдістермен анықталуы мүмкін:

- Тікелей есептеу әдісі:

ЖАҚ= Сож х ЖАор (6. 10)

С ож _ қызметкерлердің орташа жоспарлы тізімдік саны, адаммен ;

ЖАор - жоспарлы кезеңде 1 адамның орташа жалақысы қосымша төлемдер мен аударымдарды қосқанда, тг.

Бұл тәсіл арқылы жалпы ақша қоры кәсіпорын бойынша, қызметкерлердің жекелеген топтары мен категориялары бойынша олардағы қызметкерлердің саны мен жалақыларынан қорытыңды ретінде есепке алынуы мүмкін.

- Есеп айырысудың нормативтік тәсілі

ЖАҚ= Q x Нжа (6. 11)

Q - жоспарлы кезеңде шыгарылган өнімнің жаты көлемі, тг;

Нжа-бір дайын өнімге шаққандагы нормативті жалақы, тг.

Бір дайын өнімге шаққандагы нормативті жалақы негізінде кәсіпорын еңбек өнімділігінің жоспарлы өзгерісін, күткен инфляция деңгейін жөне өз кызметкерлерінің нақты жалақысының жоспарлы өзгерісін есепке алуы керек.

Жалақы қорының құрамына жататындар:

- атқарығган уақыт үшін төлем;

- істелмеген уақыт үшін төлем;

- бір жолғы көтермелеу төлемдері;

- тамақ, тұргын үй, отын және т. б төлемдер.

Атқарылган уақыт үшін толемдерге:

> тарифтік ставка немесе ай сайынғы жалақы, сонымен қатар кесімді бағалау бойынша;

> төлем тәртібімен заттай түрінде берілген өнімнің қүны;

> сыйлық және марапаттаулар;

> кәсіби өнерге, қоса атқарылатын кәсіби қызметтер мен лауазымдарға тарифтік сәйкес қарай үстеме және қосымша ынталандырушы төлемдер;

> жұмыс тәртіптері мен еңбек шарттарына байланысты өтемдік төлемдер және т. б.

Аткарылмаган уақыт үшін төлемдерге:

> жыл сайынғы және қосымша демалыстар;

> жасөспірімдерге жеңілдік сағаттары;

> қызметкердің кінәсіз жұмыстың тоқтауы;

> жұмыстан еріксіз шарасыздықтан қалу.

Бір жолғы көттермелеу төлемдеріне:

> бір жолғы сыйлық ақылар;

> бір жылғы еңбек қорытындысы бойынша марапаттау, еңбек еткен жылдары бойынша жылдық қүттықтаулар;

> қызметкерлердің барлығына немесе көпшілігіне материалдық көмек;

> пайдаланылмаған демалыстары үшін ақшалай өтемдер;

> қызметкерлерге акцияның сапасын көтермелеу мақсатында тегін берілгендердің құны немесе акцияны қолдану үшін берілген жеңілдіктер және т. б.

1. 2 Еңбекақыдан ұстау мен ұсталымдар

Кәсіпорынның бухгалтериясы тек еңбекақыны, жәрдемақыны және басқа да әр түрлі төлемдерді есептеп қана қоймайды, сонымен қатар еңбекақыдан ұстауды және щегеруді жүзеге асырады.

Есептелген еңбек ақыдан әр түрлі ұсталымдар мен шегерулер жасалады: табыс салығы, алдын ала берілген ақшалар, кәсіпорын қызметкерінің келтірген материалдық зиянының орнын толтыру, еңбек ақы есебінен босатылған тауарлар үшін және орындау қағаздары бойынша ұсталымдар мен т. б.

Табыс салығы Қазақстан Республикасының «Салық және бюджетке төленетін басқа міндетті төлемдер туралы» 2001 жылғы 12 маусымындағы № 209 - II Кодексі (Салық кодексі) бойынша (соңынан келетін өзгерістер мен қосымшаларын қоса) ұсталады.

Егер ол бұрын айлық табыстардан есептелген болса, енді - бір жылда алынған жиынтық табысына негізделіп есептеледі. Бухгалтер ай сайын табыс салығын ұстап оны бюжетке аударады, ал келесі жылдың басында 1 сәуірден кеш қалмай) барлық төлемдер туралы мәліметтерді кәсіпорынның орналасқан жері бойынша салық инспекциясына тапсырады.

ҚР-ң жеке тұлғалардан табыс салығы туралы ережелерде, (соңынан келетін өзгерістер мен қосымшаларын қоса) Заңында бірқатар жеңілдіктер қарастырылған. Атап айтқанда, штаттағы қызметкерлердің салық салынатын мөлшерінен бір айлық есептеу көрсеткіші шегеріледі, ал оның асырауында 1, 2 және одан көп балалары болса, онда соған сәйкес айлық есептеу көрсеткіштердің саны қоса шегеріледі. Штаттан тыс қызметкерлер (мысалы, мердігерлік келісімдері бойынша жұмыс істейтін) өздерінің негізгі емес жұмыс орнында мұндай жеңілдіктерді қолданбайды.

Әлеуметтік сақтандыру және зейнетақымен қамтамасыз ету бойынша жәрдемақылардан (уақытша еңбекке жарамсыздық бойынша жәрдемақылардан басқа), зейнетақыдан, табиғи апаттар мен төтенше жағдайларға байланысты кәсіпорын тарапынан берілетін материалдық жәрдем сомаларынан, қызметтен босарда алатын жәрдемнен, іс сапар шығыстарынан және төлемдердің кейбір басқа түрлерінен табыс салығы ұсталмайды.

Қазақстан Республикасы Үкіметінің 1997 жылдың 6-шы ақпанындағы №170 «Қазақстан Республикасында еңбекақыны ұйымдастыруды жетілдіру туралы» қаулысына және Қазақстан Республикасы Үкіметінің 1997 жылдың 6-шы ақпанындағы «Қазақстан Республикасындағы еңбекақыны ұйымдастыруды жетілдіру туралы» Қазақстан Республикасы Еңбек және халықты әлеуметтік қорғау министрлігі 1997 жылдың 13-ші ақпанында бекіткен №170 «Қазақстан Республикасьшда еңбекақыны ұйымдастыруды жетілдіру туралы» қаулысын қолдану Түсіндірмелеріне ұйымдарда қосымша және үстеме ақылар қабылданған қолданыстағы заңдағыдан төмен белгіленбейді.

Заңда белгіленген жеңілдіктер мен өтемақылардың ең аз шамадағы мөлшері бірыңғай тарифтік кесте негізінде есептелген тарифтік мөлшерлемелердегі және қызметақылардағы проценттерінде анықталады.

Ұжымдық келісімшартта және тарифтік келісімдердегі мөлшер шамасы еңбекақыға арналған қаражат шегінде артуы мүмкін.

Кәсіби шеберлік, бригадаға басшылық, білім деңгейі; ауыр зиянды, қауіпті жұмыс жағдайы және т. б. үшін төленетін қосымша ақы көлемін жұмыс беруші өзінің еңбекақыға арналған қаражат шегінде белгілейді және ол ұжымдық келісімшартында бекітіледі.

«Қазақстан Республикасының Еңбек туралы» Заңының 70-бабы, 3-тармағына сәйкес қызметкердің еңбекақысы орындалған жұмыстың қиындығы (күрделілігі), саны мен сапасына байланысты анықталады. Өндірістің тиімділігі мен жұмыстың сапасын арттыру мақсатындағы қызметкердің материалдық мүдделілігін күшейту үшін сыйлықақы төлеу жүйесі, жұмыстың жыл қорытындысы бойынша сыйақы және материалдық көтермелеудің басқа да түрлері енгізіледі.

Еңбекақы жүйесі мен материалдық көтермелеу формасын белгілеуді, сыйлықақы тағайындауды және жыл қорытындысы бойынша сыйақы төлеуді бекітуді кәсіпорын әкімшілігі кәсіподақ органымен келісе отырып іс жүзіне асырады.

Кәсіпорында қабылданған сыйлықақы жүйесі алдын ала белгіленген нақты көрсеткіштер мен сыйлықақы төлеу жағдайының негізінде белгілі бір адамдар тобына сыйлықақы төлеуді ұйғарады. Көтермелеуге жатқызылған адамдар тобы, көрсеткіштер, сыйлықақы төлеу жағдайы, сыйлықақы мөлшері және сыйлықақы төлеу мерзімі сыйлықақы төлеу туралы Ережеде немесе басқа жергілікті (локальный) нормативті актіде қарастырылуы мүмкін.

Бұл жергілікті нормативті құжат мыналарды қамтиды:

- сыйлықақы қандай нақты тапсырма үшін төленетінін қоса көрсететін, әр түрлі қызметкерлер тобының (жұмысшылар, мамандар, басшылар және т. б. ) шаруашылық қызметтерінің негізгі нәтижелері сыйлықақы беретін топты анықтайтын жалпы ереже;

- қызметкерлердің жеке тобына немесе жұмыс істеушілердің категорияларына сыйлықақы төлеудің көздері, көрсеткіштері, шарты, мөлшері, кезеңі және мезгілі.

Бөлімше басшысының еңбекақы мәселесін қарастырғанда демалыс күндерінде мыналарды есте ұстауы аса қажет: бастық өзінің қызмет міндетіне сәйкес жұмыстың ұйымдастырылуы мен оған сеніп тапсырылған бөлімшенің (филиалдың) қызмет етуіне толық жауапты. Оған әдеттегіше нормадан тыс жұмыс күні белгіленеді және оған басқалардан гөрі көп еңбектенгені үшін айлығы жоғары қызметақы төленеді.

Қызметкердің бекітілген жеке еңбек келісімшартындағы нормадан тыс жұмыс күнінің мағынасы мынадан шығады: бұл ерекше еңбек жағдайы нақты категориядағы қызметкерлерге арналған және басқа күндері өндірістік қажеттілік туған жағдайда олар әкімшіліктің ұсынысымен немесе өз бастамаларымен мезгілсіз уақытта (внеурочное время) жұмыс істейді.

Түнгі уақыттағы жұмыс, мезгілден тыс жұмыс, демалыс және мереке күндеріндегі жұмыс үшін өтемақы төлеу «Қазақстан Республикасы Еңбек туралы» Заңыньщ 73-бабында рет-ретімен баяндалған және қосымша ақы түрінде нақты істелген уақыт үшін мына мөлшерде төленеді:

- мезгілден тыс, түнгі жұмыс уақыты (сағат 22-ден таңғы 6-ға дейін) - әрбір жұмыс сағаты үшін бір жарым күндік еңбекақы мөлшерінен кем болмауы керек;

- демалыс және мерекелік жұмыс уақыты - әдеттегі еңбекақының екі есе мөлшерінен кем болмауы керек.

Қолайсыз жұмыс жағдайы үшін өтемақы қолданыстағы заңдылық актілерге сәйкес -белгіленеді.

Осы Заңның 45-бабына сәйкес жұмыс уақытынан тыс жұмыстың (жалғастырылып) істелуі мезгілден тыс жұмыс болып табылады («Қазақстан Республикасы Еңбек туралы» Заңының 49-бабы, 1-тармағы) . Қызметкер мезгілден тыс жұмысқа тек мына жағдайларды қоспағанда ғана оның келісімімен жіберіледі:

- елдің қорғанысына аса қажетті жұмыс болғанда, сондай-ақ төтенше жағдайлар мен дүлей апаттың, өндірістік апаттың алдын алу немесе олардың салдарьш дереу залалсыздандыру үшін;

- сумен жабдықтау, газбен жабдықтау, жылу, жарық, канализация, көлік (олардың дұрыс жұмыс істеуін бұзатын кездейсоқ және оқыс оқиғаларды болдырмау үшін) қоғамдық аса қажетті жұмыстар пайда болғанда;

- үзілісті «көтермейтін» жұмысқа ауыстыратын жұмысшы келмей қалғанда жұмысты тоқтатпай жалғастыру үшін, бірақ, ол екі сағаттан көп болмауы керек.

Мезгілден тыс жұмыс уақыты бір тәулікте әр жұмысшыға екі сағаттан артық болмауы керек қауіпті еңбек жағдайында - бір сағаттан көп болмауы қажет. Аса зиянды және аса қауіпті еңбек жағдайында мезгілден тыс жұмысқа тыйым салынады («Қазақстан Республикасы Еңбек туралы» Заңының 50-бабы) .

Мезгілден тыс жұмыстың еңбекақысы бір жарым күндік еңбекақы мөлшерінен кем болмауы керек («Қазақстан Республикасы Еңбек туралы» Заңының 73-бабы) .

1. 3 Еңбекақы бойынша есеп айырысуларды ұйымдастыру

Еңбек пен еңбек ақының есебі бухгалтер жұмысының көп еңбекті қажет ететін және ең жауапты учаскелердің бірі болып саналады.

Қазіргі уақытта еңбек табыстары максималды мөлшермен шектелмейді, олардың көлемі тек жеке тұлғалардан ұсталатын табыс салығымен ғана реттеледі.

Еңбекке ақы төлеу екі түрге бөлінеді: жұмыс көлемі бойынша (есептің негізіне орындалған жұмыстың көлемі мен оның бірлігінің бағалауы арқылы алынатын жағдай), уақыт бойынша (есептің негізіне жұмыстың 1 сағат уақытының тарифтік мөлшерлемесі немесе атқарылған уақыт үшін еңбекақы мөлшері (оклад) алынатын жағдай) .

Жұмыс көлемі бойынша еңбек ақыны есептеу мысалы: Жұмысшының бір сағаттық тарифтік мөлшерлемесі - 50 теңге. Өнімнің бір бірлігін жасаудың уақыт нормасы - 30 минут. Өнім бірлігінің еңбекақы мөлшері - 25 теңге (50x30/60) . Бір айда өнімнің 400 бірлігі жасалды. Жұмыс көлемі бойынша еңбек ақы (25 теңге х 400) = 1 теңгені құрайды.

Уақыт бойынша еңбек ақыны есептеу мысалы:

1. Жұмысшы бір айда 80 теңге мөлшердегі сағаттық тарифтік мөлшерлеме бойынша 120 сағат уақыт бойы еңбек етті. Оның уақыт бойынша еңбек ақысы 9600 теңгеге тең болады (80 теңге х 120) .

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz