Алматы қаласының өңірлік қаржы орталығын дамыту: 2006 жылғы Қазақстан бағалы қағаздар нарығы мен агенттік қызметінің талдауы

МАЗМҰНЫ

Кіріспе. . . .

1. ҚАЗАҚСТАННЫҢ БАҒАЛЫ ҚАҒАЗДАР РЫНОГЫНЫҢ АҒЫМДАҒЫ ЖАЙ-КҮЙІ . . . 7

2. АӨҚО ИНСТИТУЦИОНАЛДЫҚ ҚҰРЫЛЫМЫ . . . 16

2. 1 Агенттіктің қызметін реттейтін негізгі заң актілері 16

2. 2 Агенттіктің міндеттері мен функциялары 17

2. 3 АӨҚО қызметін реттейтін нормативтік құқықтық актілер 18

2. 4 Агенттік жанындағы Халықаралық кеңес қызметі 21

1. 1 Агенттік қызметін қаржыландыру және бюджет қаражатын пайдалану 23

2. 4 Агенттіктің кадр саясаты 24

3. АГЕНТТІКТІҢ 2006 ЖЫЛҒЫ ҚЫЗМЕТІ 26

3. 1 АӨҚО қатысушыларын тіркеу 26

3. 2 АӨҚО инфрақұрылымын құру 27

3. 3 Жұмыс топтарының қызметі 30

3. 4 Агенттіктің маркетингтік қызметі 32

3. 5 АӨҚО даму бағдарламасы 35

4. АГЕНТІКТІҢ 2007 ЖЫЛҒА АРНАЛҒАН ЖОСПАРЛАРЫ 37

4. 1 Халықтың инвестициялық мәдениетін көтеру 37

4. 2 Агенттік қызметінің заңнамалық бағыты 38

4. 3 Жаңа қаржы құралдарын әзірлеу және нарыққа шығару 40

4. 4 Ұлттық рейтинг агенттігін құру жөніндегі шарттарды даярлау 40

4. 5 Клиринг палатасын құру жөніндегі шарттарды даярлау 41

4. 6 Агенттіктің қаржы орталығын дамыту жөніндегі өзге бағыттары 42

Қорытынды . . . 46

Қолданылған әдебиеттер . . . 47

КІРІСПЕ

Алматы қаласының өңірлік қаржы орталығын құру жобасы туралы Қазақстан Республикасының Президенті Н. Ә. Назарбаев бастама көтеріп, алғаш рет Қазақстан банктерінің қауымдастығы мүшелерімен 1995 жылы болып өткен кездесуде, сондай-ақ 2004 жылғы қарашада өткен Қазақстан қаржыгерлерінің конгресінде сөйлеген сөзінде Елбасы атап өтті.

Осы жобаны жүзеге асыру шеңберінде Қазақстан Республикасының Үкіметі Сингапур мен Таиландтың қаржы орталықтарының құрылуына және дамуына тікелей қатысқан «Boston Consulting Group» компаниясын тартты.

Аталмыш компанияның негізгі міндеті Қазақстанның қаржы нарығын дамытудағы басымдылықтар мен кемшіліктерді зерттеп, құрылатын өңірлік қаржы орталығының құқықтық, қаржы, инфрақұрылымдық, басқару ұстанымдары жөніндегі ұсынымдарды әзірлеу болды.

Қазақстан Республикасының қаржы секторын дамытудағы міндеттер « Қазақстанның әлемдегі бәсекеге барынша қабілетті 50 елдің қатарына кіру стратегиясы » атты Қазақстан Республикасы Президентінің 2006 жылғы 1 наурыздағы Жолдауында анықталған.

Бұл ретте, Алматы қаласының Орталық Азия өңірінің басты қаржы орталығы ретінде дамуына ерекше мән беріліп отыр. Ірі қаржы ұйымдары үшін өңірлік үлкен бизнес-жобаларға арналған заемдар беру, сақтандыру мен қаржы қызметін көрсету саласында қолайлы жағдайлар мен мүмкіндіктер туғызу, сондай-ақ қаржы орталығын тиісті инфрақұрылыммен қамтамасыз ету осы бағытта басты орын алады .

2006 жылғы 5 маусымда «Алматы қаласының өңірлік қаржы орталығы туралы» Қазақстан Республикасының Заңы қабылданып, Қазақстан Республикасының кейбір заңнамалық актілеріне тиісті өзгерістер енгізілді. Сол жылы қаржы орталығының уәкілетті органы - Қазақстан Республикасы Алматы қаласының өңірлік қаржы орталығының қызметін реттеу агенттігі өз жұмысын бастап кетті.

Сонымен бірге, ағымдағы жылы қаржы орталығы қатысушыларының дауларын шешу үшін Қазақстан Республикасы Президентінің «Алматы қаласында мамандандырылған қаржылық сотты құру туралы» 2006 жылғы 17 тамыздағы № 158 Жарлығы қабылданды.

Бірінші кезеңде қаржы орталығын іске қосуға қажетті заңға бағынышты нормативтік құқықтық актілер қабылданды.

Қаржы орталығының қызметіне қатысты мәселелерде әлемдік тәжірибені пайдалану жөніндегі ұсынымдарды әзірлеу және Қазақстан Республикасы Алматы қаласының өңірлік қаржы орталығының қызметін реттеу агенттігінің жанында қаржы орталығын дамыту стратегиясын әзірлеу мақсатында консультативті-кеңес беру органы ретінде Халықаралық кеңес құрылды.

Қазақстан Республикасы Үкіметінің 2006 жылғы 25 желтоқсандағы № 1284 Қаулысымен Қазақстан Республикасының Қаржы секторын дамытудың 2007-2011 жылдарға арналған тұжырымдамасы мақұлданғанын атап өткен жөн. Алматы қаласының өңірлік қаржы орталығын дамыту бөлігінде Тұжырымдамада оларды іске асыру жөніндегі мақсаттар, міндеттер және негізгі шаралар айқындалды.

Сөйтіп, Алматы қаласының өңірлік қаржы орталығын (бұдан әрі - қаржы орталығы) құру мақсаттары бағалы қағаздар рыногын дамыту, оның халықаралық капитал нарықтарымен интеграциясын қамтамасыз ету, Қазақстан Республикасының экономикасына инвестицияларды тарту, қазақстандық капиталды шетелдік бағалы қағаздар рыноктарына шығару болып табылады.

Қаржы орталығының арнайы сауда алаңына шетелдік сияқты, қазақстандық инвесторларды да, эмитенттерді және кәсіпқой қатысушыларды тарту, Қазақстан Республикасының бағалы қағаздар рыногын тиімді дамыту үшін жаңа қаржы құралдарын әзірлеу мен ендіру, сондай-ақ қаржы орталығын одан әрі дамыту қаржы орталығының міндеттері болып табылады.

Орта мерзімді болашақта қаржы орталығын дамытуға бағытталған негізгі шаралар мынадай болады:

«Алматы қаласының өңірлік қаржы орталығы туралы» және «Қазақстан Республикасының кейбір заңнамалық актілеріне Алматы қаласының өңірлік қаржы орталығын құру мәселелері бойынша өзгерістер мен толықтырулар енгізу туралы» Қазақстан Республикасының 2006 жылғы 5 маусымдағы заңдарына салынған стимулдарды іске асыру;

қаржы орталығының арнайы сауда алаңында ұлттық компаниялар мен банк секторы ұйымдарының акцияларын алғашқы орналастыру (IPO) ;

эмитенттерді, инвесторларды және бағалы қағаздар рыногының кәсіпқой қатысушыларын қаржы орталығының арнайы сауда алаңына тарту үшін қаржы орталығының кең ауқымды жарнамалық компанияларын, конференцияларды, семинарларды және дөңгелек үстелдерді өткізу;

инвесторлардың кең топтары үшін (институционалдық инвесторлар сияқты, жеке тұлғалар үшін де) индекстік қорлар (ETF), секьюритизацияланған активтер (SPV), фьючерстер, опциондар, ислам құралдары (сукук және басқалары) сияқты жаңа қаржы құралдарын әзірлеу мен ендіру;

бағалы қағаздар рыногының қазіргі заманғы халықаралық стандарттарына жауап беретін қаржы орталығының жаңа технологиялық инфрақұрылымын құру;

халықаралық биржалармен бағалы қағаздарды өзара мойындау туралы уағдаластықтарға қол қою;

қаржы орталығының қызметіне Қазақстан Даму Банкінің қатысуын белсендіру;

Қазақстан Республикасы Қаржы министрлігінің мемлекеттік қазынашылық міндеттемелерді жыл сайын шығаруы;

қазақстандық клиринг палатасын құру;

ұзақ мерзімді салуға бағытталған жаппай инвесторлардың ішкі ресурстарын тарту арқылы ішкі инвестициялық мүмкіндіктерді барынша пайдалану;

экономикалық өсудің мультипликативті әсерімен және халық өмірі сапасының жақсаруымен байланысты ірі инвестициялық бағдарламаларды жүзеге асыру. Нарыққа мемлекет қатысатын ірі отандық инвестициялық жобалар бойынша мемлекеттік жобалық облигацияларды шығару және оларға институционалдық инвесторларды, атап айтқанда жинақтаушы зейнетақы қорларын тарту қажет;

Алматы қаласының аумағында қаржы орталығы инфрақұрылымының ұйымдары, реттеуші органдар, бағалы қағаздар рыногының кәсіпқой қатысушылары және т. б. болатындай етіп бизнес-орталықты құру;

келешекте эмитенттердің, инвесторлардың және қаржы орталығы қатысушыларының тәуекелдерін сақтандыру кезінде салық жеңілдіктерін ұсыну;

жинақтаушы зейнетақы қорларына қаржы орталығының қатысушылары ретінде тіркел үшін еншілес ұйымдарды құруға рұқсат беру.

Көрсетілген шараларды іске асыру Бағалы қағаздар рыногын дамыту бағдарламасының, Сақтандыру рыногын дамыту бағдарламасының, Жинақтаушы зейнетақы қорларын дамыту бағдарламасының, Алматы қаласын орта мерзімде дамыту бағдарламасының тиісті міндеттерін шешуге ықпал етіп, оларды орындаудан тәуелді болады.

1. ҚАЗАҚСТАННЫҢ БАҒАЛЫ ҚАҒАЗДАР РЫНОГЫНЫҢ АҒЫМДАҒЫ ЖАЙ-КҮЙІ

2006 жылы Қазақстан экономикасының өсуі жалғасын тапты. Жалпы ішкі өнім (алдын ала деректер бойынша) 9, 738. 8 млрд. теңге (10. 6 % өсті) болып, халықтың шынайы кірістері өсті (жан басына шаққандағы орташа нақты кіріс 10. 7 % өсті), жұмыссыздық деңгейі (7. 3 % дейін) 1 төмендеді.

Қазақстан экономикасының бұдан былайғы өсуі қаржы секторының дамуында оң көрінісін тапты. Банк активтерінің ЖІӨ қатысты үлесі 91. 1%-ға жетті, ал акциялар мен мемлекеттік емес облигациялардың ұйымдастырылмаған бағалы қағаздар рыногындағы (KASE) жалпы капиталға айналуы - 85. 8 %2.

Қазақстандық компаниялардың акцияларын жария орналастыруы бойынша 2005 жылғы үрдістің жалғасын табуы 2006 жылғы маңызды оқиға болды. Акцияларының бір бөлігін қазақстандық инвесторларға ұсынған әрі Лондон қор биржасында («London Stock Exchange») орналастырған ірі компаниялардың қатарында «Қазмұнайгаз Барлау Өндіру» АҚ, «Казкоммерцбанк» АҚ және «Қазақстан Халық банкі» АҚ бар.

«Қазмұнайгаз Барлау Өндіру» АҚ, кейіннен «Казкоммерцбанк» АҚ мен «Қазақстан Халық банкі» АҚ Лондон қор биржасында бағалы қағаздарын сәтті орналастыруы Қазақстанның әлемдік нарықтағы инвестициялық беделінің артуына ықпал етті.

«Қазақтелеком» АҚ ұлттық телекоммуникациялық операторының бағалы қағаздары «Қазпошта» АҚ трансфер-агенттік желісі бойынша халыққа акцияларды ұсыну арқылы қазақстан рыногында орналастырылды.

2006 жыл соңындағы жағдай бойынша Қазақстанның қор рыногында

69 брокер-дилер, 16 тіркеуші, 9 кастодиан-банк, зейнетақы активтерін инвестициялық басқаруды жүзеге асыратын 13 ұйым, 37 инвестициялық портфельді басқарушы, 2 трансферагент қызмет атқарды. Қолданыстағы бағалы қағаздар шығарылымдары бар акционерлік қоғамдар саны - 2, 168, бұл бұрынғы жылмен салыстырғанда 132 аз3 болды.

Қазақстанның қор рыногының еркін айналымының («free float») деңгейі төмен. Бағалы қағаздарды орналастыру кезінде оларды инвесторлардың кең ортасы үшін қолжетімді жасаудың орнына, эмитенттер зейнетақы қорлары сияқты инвесторлардың шектеулі ортасында орналастырады.

Бағалы қағаздар рыногының өтімділік деңгейі төмен. Мысалы, KASE-дегі акциялар бойынша 2006 жылғы мәмілелер көлемінің 2006 жыл соңындағы акцияларды капиталға айналдыру деңгейіне ара қатынасы 7. 1 % болды, ал Варшава қор биржасы үшін осы көрсеткіш 37. 8 %, Корея қор биржасы - 160. 6 %, Лондон қор биржасы - 200 %, Нью-йорк қор биржасы - 141. 3 %4 болды.

Қазақстан қор рыногы үшін туынды қаржы құралдары рыногының дамымауы тән. KASE деректеріне сәйкес 2006 жылы іс жүзінде фьючерстік, индекстік және опциондық индекстік келісім-шарттар мен фьючерстер және акциялар, облигациялар, пайыздық мөлшерлемелер бойынша фьючерстерге опциондар бойынша мәмілелер жасалған жоқ. Ал көптеген халықаралық қор биржаларында туынды қаржы құралдарымен жасалған сауда-саттық көлемдері бағалы қағаздармен жасалған сауда-саттық көлемдерінен бірнеше есе асады.

2006 жыл ішінде 369 акциялар шығарылымы (проспектілеріне өзгертулер енгізілген акциялар шығарылымдарын есепке алғанда) тіркеліп, 338 акциялар шығарылымының күші жойылды. Жыл соңында айналымдағы акциялар шығарылымының саны 2, 3085 болды.

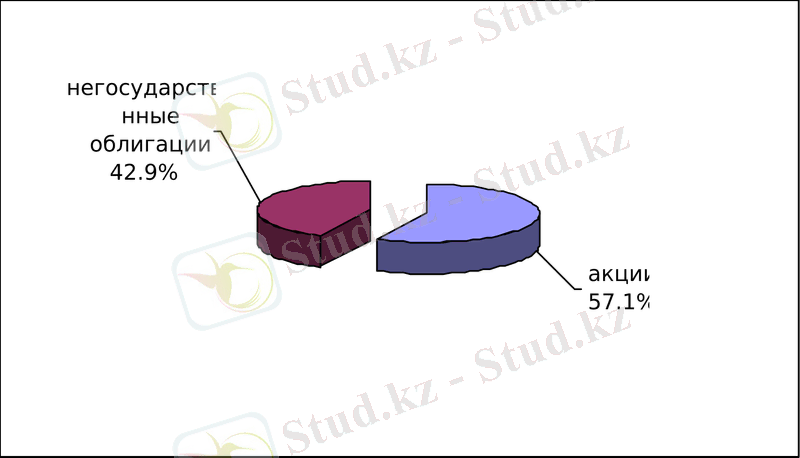

Корпоративтік облигациялар рыногында 2006 жылы жалпы номиналды құны 475. 2 млрд. теңге болатын 82 облигация шығарылымы, 7 облигациялық бағдарлама, сондай-ақ облигациялық бағдарламалар шеңберінде тіркелген 304. 1 млрд. теңгеге 41 облигациялар шығарылымы тіркелді. 2006 жылдың соңында 233 қолданыстағы мемлекеттік емес облигация шығарылымы айналымда болды.

Қазақстанда бағалы қағаздардың ұйымдастырылған рыногын білдіретін KASE-нің жай-күйі қазақстан қор рыногының негізгі индикаторы болып табылады. 2006 жыл соңында акциялар рыногының жалпы капиталға айналуы 7, 242. 2 млрд. теңге (ЖІӨ 74. 4 %) болды, бұл өткен жылғы көрсеткіштен 414. 2% жоғары болды. Мемлекеттік емес облигациялардың жалпы номиналды құны бір жыл ішінде 63 % ұлғайып, 1, 113 млрд. теңге (ЖІӨ 11. 4 % ) болды6.

KASE негізгі көрсеткіштерін басқа халықаралық қор биржаларымен салыстырмалы талдау 1-кестеде келтірілген7.

1-кесте. 2006 жыл соңындағы жағдай бойынша KASE акциялар рыногының негізгі көрсеткіштерін басқа халықаралық қор биржаларымен салыстырмалы талдау (Дерек көзі: KASE және Дүниежүзілік қор биржалар федерациясы - «World Federation of Exchanges» деректері)

2006 жылы бірқатар ірі эмитенттердің акцияларды жария орналастыруы есебінен қазақстандық эмитенттердің акцияларын рыноктық капиталға айналуының қомақты өсуі, активтерді қайта бағалау бойынша үрдістер, сондай-ақ қосылқы рынок сауда-саттығының белсенуі байқалады. Корпоративтік облигацияларды қаржы ұйымдарына басымдықпен ұсыну өз жалғасын тапты.

KASE негізгі кемшіліктеріне бағалы қағаздармен жүргізілген сауда-саттық бойынша мәмілелердің төмен деңгейін (2006 жылы сауда-саттық көлемдерінің 90 % көбі валюталық мәмілелер мен «РЕПО» мәмілелеріне келеді8), акционерлердің қаражатты биржаның дамуына салғысы келмеуін (себебі оң шешімдер қабылдауға кедергі келтіретін «бір акционер - бір дауыс» қағидаты қолданылады) жатқызу керек.

Сондай-ақ биржа эмитенттер мен инвесторларды аймақтардан тарту бойынша маркетингтік жұмысты, халықтың инвестициялық мәдениетін көтеру бойынша білім беру жұмысын жүргізбеді, көптеген алдыңғы қатарлы халықаралық қор биржалары сияқты жаңа қаржы құралдарын енгізу бойынша жұмыстарды орындамады9.

Сондай-ақ KASE техникалық жабдықталу деңгейі төмен - биржа қатысушылары моральдық жоғары ескіру дәрежесін, ыңғайсыз интерфейсті, сауда жүйесін бағдарламалық қамтамасыз ету құралдарының жиі істен шығуын, сондай-ақ кіру желілерінің бірыңғай провайдерінің жоқтығын, сауда жүйесіне қосылу жылдамдығының төмендігін атап өтеді, бұл биржа қызметінің тиімділігін төмендетеді.

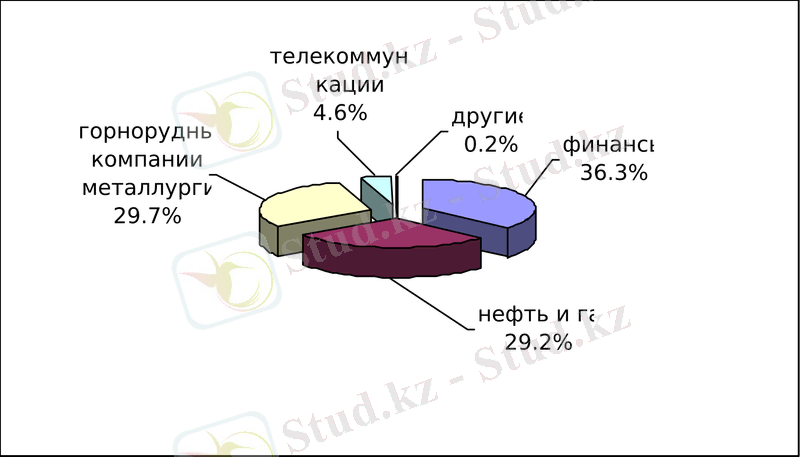

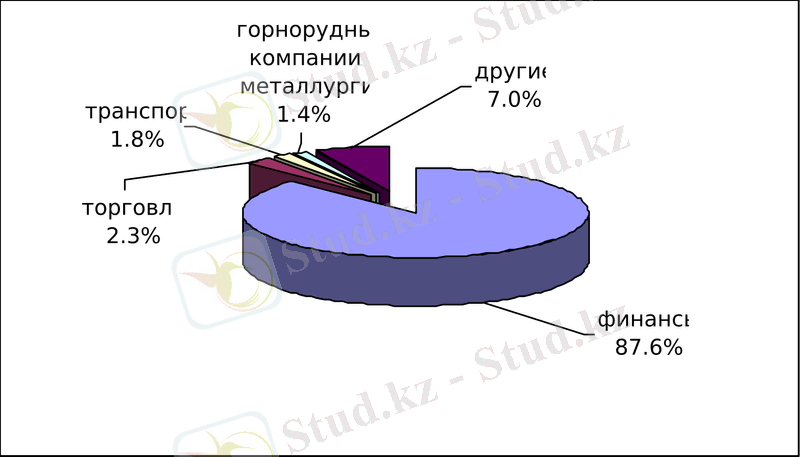

Қазақстандық эмитенттердің салалық құрылымы. 2006 жыл соңындағы жағдай бойынша KASE листингінде 114 эмитенттің бағалы қағаздары, соның ішінде 71 эмитенттің акциясы мен 74 эмитенттің облигациясы болды10.

Экономиканың түрлі секторларының эмитенттері орналастырған бағалы қағаздардың көлемдері жөнінде деректердің болмауына байланысты Қазақстан қор биржасының салалық құрылымына мына не басқа экономика секторына тиесілі эмитенттер саны бойынша деректер қолданыла отырып талдау жүргізілген. Осы деректерге байланысты қор рыногында экономиканың өнеркәсіптік, көлік, телекоммуникациялық, сауда, құрылыс және ауыл шаруашылығы секторларының жеткілікті танытылмағандығын болжауға болады.

Сол уақытта қаржы ұйымдарының үлесі акциялар бойынша 36. 3 %, облигациялар бойынша 87. 6 % болды. Сондай-ақ акциялар рыногында мұнай-газ (29. 2 %), тау-кен және металлургиялық (29. 7 %) секторларының компаниялары жеткілікті түрде ұсынылған11.

Акциялары мен облигациялары 2006 жыл соңында KASE листингінде болған компаниялардың салалық құрылымы төменде келтірілген.

Телекоммуника

циялар, 4, 6%

1-сур. Акциялары 2006 жыл соңында KASE листингінде болған компаниялардың салалық құрылымы (дерек көзі: KASE)

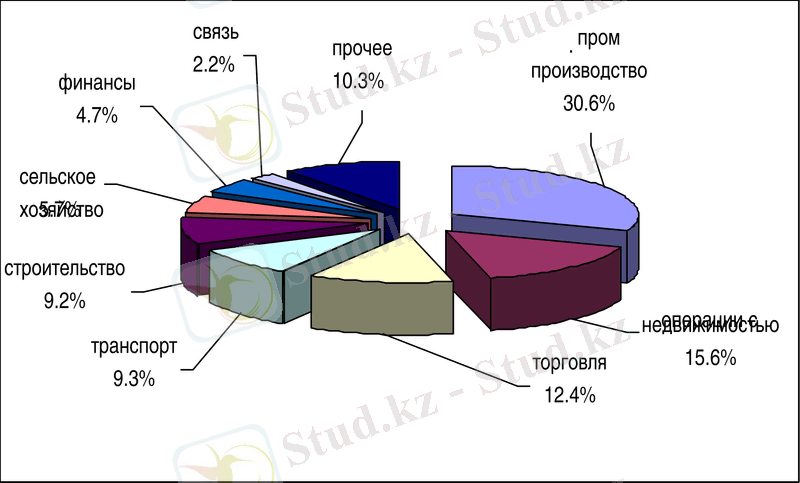

Қазақстанда шығарылған тауарлар мен көрсетілген қызметтердің көлемдеріне жасалған талдау 2006 жылы ЖІӨ құрылымындағы қомақты үлесті өнеркәсіптік өндіріс (30. 6%), жылжымайтын мүлікпен жасалған операциялар (15. 6%) және сауда (12. 4%) құрағандығын растайды, ал қаржы секторының үлесі 5% (3-суретті қараңыз) аз болды. Осылайша экономиканың қаржы және шикізат секторын басымдылықпен қорға айналдыру түрінде бағалы қағаздар рыногында байқалатын теңгерімсіздік көрінеді.

3-сур. 2006 жылғы экономика секторларының ЖІӨ құрылымындағы үлесі (дерек көзі: Статистика жөніндегі агенттік)

Инвесторлардың белсенділігі. 2006 жылы KASE-де инвесторлардың белсенділігі елеусіз артты. Акциялар бойынша жалпы мәмілелер көлемі 507. 7 млрд. теңге болды, бұл жыл соңында акцияларды жалпы капиталға айналдырудың 7%-на сәйкес келді.

Мемлекеттік емес облигациялар бойынша жылдық мәмілелер көлемі 380. 7 млрд. теңге немесе жыл соңындағы олардың жалпы номиналды құнының 34. 2 %-ын құрады12.

KASE акциялар және мемлекеттік емес облигациялар бойынша сауда-саттық көлемінің ара қатынасы, сондай-ақ олармен жасалған сауда-саттық көлемінің өсу динамикасы төменде келтірілген13.

4-сур. 2006 жылы KASE акциялар мен мемлекеттік емес облигациялар бойынша сауда-саттық көлемдерінің ара қатынасы (дерек көзі: KASE)

«Т+0» схемасы бойынша есептесу (көптеген қор биржаларында «Т+3» схемасы қолданылады) жүргізілетіндігі, клиринг процедурасының болмауы, институционалдық инвесторлардың консервативті ұстанымы (бағалы қағаздарды өтегенге дейін ұстауды қалайтын), сондай-ақ сауда-саттық жасалатын қаржы құралдарының тар спектрі KASE шетелдік инвесторлар белсенділігінің төмен болуының негізгі себептері деп есептеледі. Туынды қаржы құралдарының рыногы дамымаған күйінде қалуда, шетелдік эмитенттердің бағалы қағаздарға деген ұсыныстары жоқ.

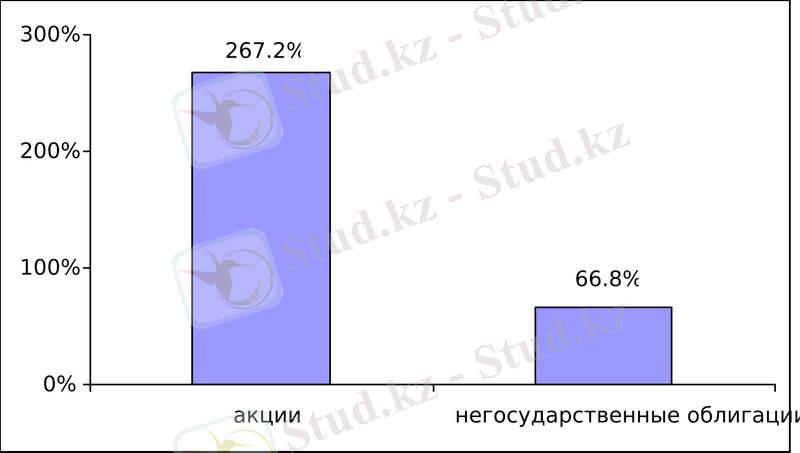

Инвесторлар әлеуеті. Қор рыногында инвестициялық белсенділіктің төмен болуына қарамастан, елде инвесторларда еркін ақша қаражатының болуын растайтын банктік салымдардың қарқынды өсіп жатқандығы байқалады. Осылайша, 2006 жылы коммерциялық банктер (банктер мен халықаралық қаржы ұймыдарының салымдарынан басқа) тартқан жалпы салымдар сомасы бір жыл ішінде 86. 9 % ұлғайып, 4, 714. 9 млрд. теңге (ЖІӨ 48. 4 %) құрады. Олардың ішінде жеке тұлғалардың салым үлесі 22 % (1, 034. 2 млрд. теңге) болды, заңды тұлғалардың - 78 % (3, 680. 7 млрд. теңге) 14.

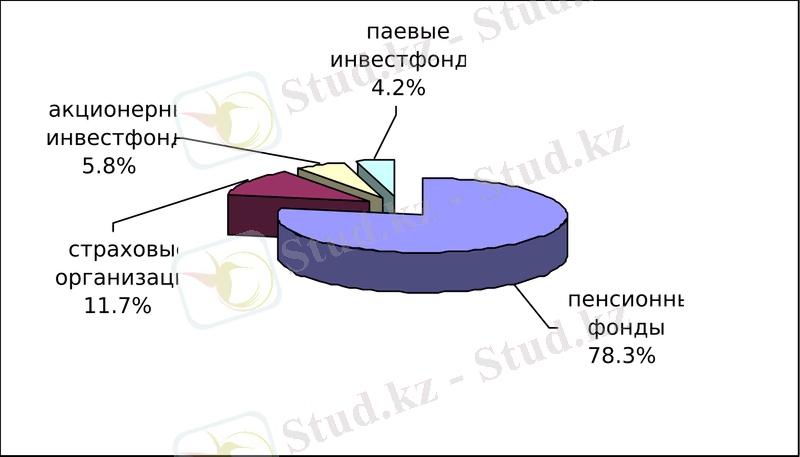

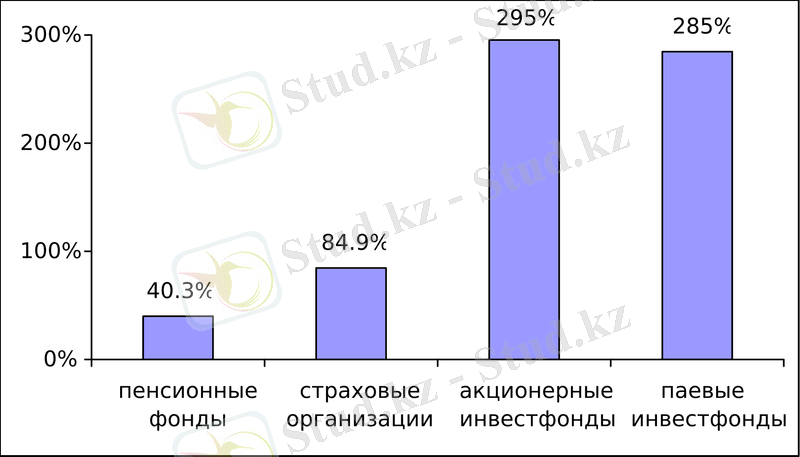

Қазақстанның институционалдық инвесторларының жоғары әлеуеті келесі факторлармен расталады. 2006 жылдың соңындағы жағдай бойынша елде 40 сақтандыру (қайта сақтандыру) ұйымы, 14 зейнетақы жинақтаушы қоры, 86 инвестициялық пай қоры, 14 акционерлік инвестициялық қор тіркелді. Бұл ретте, зейнетақы қорларындағы салымшылардың жиынтық жинақ ақшасы 2006 жыл соңында 909. 7 млрд. теңге (ЖІӨ-нің 9. 3 %), сақтандыру ұйымдарының жиынтық активтері - 135. 5 млрд. теңге (ЖІӨ-нің 1. 3 %), инвестициялық пай қорлары - 48. 7 млрд. теңге, акционерлік инвестициялық қорлар - 67. 3 млрд. теңге15 болды. Төменде қазақстандық институционалдық инвесторлар активтері мөлшерінің ара қатынасы және өсімінің серпінділігі келтірілген.

6-сур. 2006 жыл соңында қазақстандық институционалдық инвесторлардың активтер мөлшерінің қатынасы (дерек көзі: ҚҚА)

Көптеген сақтандыру ұйымдарының, зейнетақы, пай және акционерлік инвестициялық қорлардың құрылтайшылары коммерциялық банктер болып табылатындығын есепке ала отырып, банктер институционалдық инвесторлардың ортасында басым орын алады деп қорытынды жасауға болады.

Қор рыногының көптеген сарапшыларының пікіріне сәйкес оған бөлшек инвесторлардың қатысуы өте төмен, бірақ бөлшек инвесторлар жөніндегі деректердің болмауына байланысты инвесторлардың жалпы массасындағы олардың үлесін де, құрылымын да талдау мүмкін болмай отыр.

Банктердің нақты секторды қаржыландыруда басым болуы . Қазақстанның қаржы секторының ерекшелігі отандық бағалы қағаздар рыногында ақша қаражаттарын қарызға алу деңгейінің төмен болуы болып табылады. Ал коммерциялық банктерден қарыз алу үлесі жоғары. Осылайша, 2006 жылы қазақстандық коммерциялық банктердің несие портфелі жыл соңында 5, 992 млрд. теңгеге (ЖІӨ 61. 5 %) жетіп, 95. 7 %-ға өсті. 16

Сөйтіп, АӨҚО қор рыногындағы белсенділіктіктің төмен болуы, ондағы қаржы құралдарының жеткілікті алуан түрлі болмауы, ақша қаражаттарын тартуда және компанияларға несие беруде банктік сектордың қаржы рыногынан басым түсуі шарттарында қалыптасып, дамып жатыр.

2. АӨҚО ИНСТИТУЦИОНАЛДЫҚ ҚҰРЫЛЫМЫ

2. 1 Агенттіктің қызметін реттейтін негізгі заң актілері

2006 жылғы 5 маусымда Елбасы Алматы қаласының аумағында қаржы орталығы қызметінің негізін салған «Алматы қаласының өңірлік қаржы орталығы туралы» және «Алматы қаласының өңірлік қаржы орталығын құру мәселелері жөнінде Қазақстан Республикасының кейбір заң актілеріне өзгерістер мен толықтырулар енгізу туралы» Қазақстан Республикасы Заңдарына қол қойды.

«Алматы қаласының өңірлік қаржы орталығы туралы» Қазақстан Республикасының заңымен АӨҚО қызметі реттелді, Агенттіктің міндеттері, функциялары мен өкілеттіктері белгіленді, АӨҚО қатысушылары және Агенттіктің жанындағы Халықаралық кеңес қызметінің жалпы ережелері айқындалды.

«Алматы қаласының өңірлік қаржы орталығын құру мәселелері жөнінде Қазақстан Республикасының кейбір заң актілеріне өзгерістер мен толықтырулар енгізу туралы» Қазақстан Республикасы Заңымен Агенттіктің және АӨҚО қызметімен байланысты бірқатар заң актілеріне қажетті түзетулер енгізілді.

Осы заңдармен қаржы орталығының қатысушылары мен Қазақстан Республикасының қаржы рыногының дамуына бағытталған мүдделі тұлғалардың өзара қатынастарын реттейтін, АӨҚО ерекше құқықтық режімін айқындайтын құқықтық негіздер белгіленді.

Бағалы қағаздар рыногын дамыту, халықаралық капитал рыноктарымен интеграциясын қамтамасыз ету, Қазақстан Республикасының экономикасына инвестицияларды тарту, қазақстандық капиталды шетелдік бағалы қағаздар рыногына шығару қаржы орталығын құру мақсаттары болып табылады.

2. 2 Агенттіктің міндеттері мен функциялары

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz