Ақша-несиелік реттеудегі Ұлттық банкінің рөлі және ақша-несие саясатының қазіргі жағдайы

Ақша-несиелік реттеудегі мемлекеттің орталық банкінің рөлі.

- ҚР Ұлттық Банкінің реттеу қызметтері мен операциялары

- Ұлттық банктің жүргізетін ақша-несиелік саясаттының қазіргі кездегі даму жағдайы.

1. Қазақстан Республиксының екі деңгейлі банк жүйесі бар. Қазақстан Республиксының Ұлттық Банкі Қазақстан Республиксының орталық банкі болып табылады және Қазақстан Республикасы банк жүйесінің жоғары деңгейін білдіреді. Ерекше құқықтық мәртебесі бар Қазақстанның Даму банкін қоспағанда, барлық өзге банктер төменгі деңгейдегі банктер болып табылады.

Қазақстанның Ұлттық Банкі Қазақстан Республиксының Президентіне есеп береді, алайда өзіне заңмен берілген өкілеттіктер шегінде өз қызметінде тәуелсіз. Қазақстанның Ұлттық Банкі өз қызметін Қазақстан Республиксының Үкіметімен үйлестіріп отырады, өз қызметінде Үкіметтің экономикалық саясатын ескереді және егер бұл оның негізгі функцияларын орындау мен ақша-несие және валюта саясатын асыруға қайшы келмесе, оны іске асыруға жәрдемдеседі.

Ұлттық Банктің негізгі мақсаты Қазақстан Республиксында бағалардың тұрақтылығын қамтамасыз ету болып табылады. Негізгі мақсатты іске асыру үшін Қазақстанның Ұлттық Банкіне мынадай міндеттер жүктеледі:

- мемлекеттік ақша-несие саясатын әзірлеу және жүргізу;

- төлем жүйелерінің жұмыс істеуін қамтамасыз ету;

- валюталық реттеуді және валюталық бақылауды жүзеге асыру;

- қаржы жүйесінің тұрақтылығын қамтамасыз етуге ықпал ету.

Сонымен бірге, Ұлттық Банк:

- айналыстағы ақша массасының көлемін реттеу арқылы бағалы қағаздарды эмиссиялайды, Қазақстан Республикасының аумағында банкноттар мен монеталардың жалғыз эмитенті болып табылады;

- банктер үшін соңғы сатыдағы кредитор болып табылады;

- банктің, қаржы кеңесшісінің, Үкімет агентінің функциясын жүзеге асырады;

- төлем жүйесінің үздіксіз жұмыс істеуін ұйымдастырады;

- Қазақстан Респібликсының заңдарына сәйкес өзге де функцияларды, өкілеттіктерді және құқықтарды жүзеге асырады.

Қазақстан Республиксы Президентінің 2003 жылғы 31 желтоқсанындағы Жарлығымен қаржы нарығын және қаржы ұйымдарын мемлекеттік реттеу мен қадағалауды жүзеге асыратын «Қазақстан Республиксының Қаржы нарығын және қаржы ұйымдарын мемлекеттік реттеу мен қадағалау жөніндегі агенттігі» мемлекеттік мекемесін бөліп шығару арқылы Ұлттық Банк қайта ұйымдастырылды. Қаржы нарығының барлық қатысушыларын қадағалау үшін жеке реттеуші орган құру қаржы нарығын реттеуді дамытудағы маңызды қадам болып табылады. Реттеудің мұндай схемасы қаржы секторын, қаржы құралдарын және қаржылық делдалдық қызмет көрсетуді дамыту үшін едәуір тиімді екендігін әлемдік практика көрсетіп отыр.

Ұлттық банктің негізгі қызметтері мен операциялары

Қазақстан Республиксының Ұлттық Банкі -Үкіметтің бас банкирі, қаржы кеңесшісі және агенті. «Қазақстан Республиксының Ұлттық Банк туралы» Заңында былай жазылған: Қазақстан Республикасының Ұлттық Банкi Қазақстан Республикасының орталық банкi болып табылады және Қазақстан Республикасы банк жүйесiнiң жоғары (бiрiншi) деңгейiн бiлдiредi.

Қазақстан Ұлттық Банкi басқа елдердiң орталық банктерiмен және басқа банктермен қарым-қатынаста, халықаралық банктер мен басќа да қаржы-несие ұйымдарында өз құзыретi шегiнде Қазақстан Республикасының мүддесiн бiлдiредi.

Қазақстан Ұлттық Банкi өз мiндеттерiн орындау кезiнде пайда табу мақсатын басшылыққа алмауға тиiс.

Коммерциялық және басқа да несиелік мекемелер өз клиенттеріне - шаруашылық субъектілері мен халыққа не жасаса, Ұлттық Банкіде соны жасайды. Оның клиенттері - коммерциялық банктер және басқа да несиелік мекемелер. Осыдан келіп, Ұлттық Банкіні «банктердің банкі» деп атайды.

Ұлттық Банк «банктердің банкі» қызметін атқару үшін:

- коммерциялық банктердің резервтерін сақтайды;

- коммерциялық банктерге қысқа мерзімді қажеттіліктеріне байланысты қысқа мерзімді қарыздар береді;

- жалпы ұлттық ауқымда қолма-қолсыз есеп айырысуларды жүзеге асырады;

- банктердің қызметіне қадағалау және бақылау жүргізеді.

Ұлттық банк “Қазақстан Республикасының Ұлттық банкі туралы” Заңға сайкес мынадай қызметтер мен операциялар орындайды:

- айналыстағы ақша массасының көлемін реттеу жолымен ҚР-да мемлекеттік ақша-несие саясатын жүргізеді, ҚР аумағында банкноттар мен монеталарды айналысқа шығарушы жалғыз эминент болып табылады;

- банктердің жұмысына және шетелдік валютаны сатып алу, сату және айырбастау ұйымдарына бақылау мен қадағалау;

- ҚР-да ресми мөлшерлемелерді өзгерту арқылы банктік пайыз мөлшерлемелердің деңгейін реттеуді жүргізеді;

- ҚР-да валюталық реттеу мен валюталық бақылауды жүзеге асырады және валюталық операциялардың барлық түрін жүргізуге құқылы;

- Қолма-қол банкноттар мен монеталарды есепке алу, сақтандыру, тасу және инкассациялау ережелерін бекітеді;

- ҚР-ғы банктер жүйесіне кадрларды даярлауға қатысады;

Реттеу облысында ҚР Ұлттық банкі келесі функцияларды орындайды:

- валюталық қатынастар, банктік есеп айырысуларды ұйымдастыру, несие, ақша айналысы саласында мемлекеттік саясатты өңдейді және жүргізеді, Қазақстанның экономикалық даму мақсаттарына жетуге ықпал етеді;

- ақшалай, несиелік және банктік жүйелердің тұрақтылығын қамтамасыз етуіне ықпал етеді,

Ұлттық банктің негізгі қызметтеріне келесілер жатады:

- ақша-несиелік реттеу;

- несиелік ақшаларды эмиссиялау;

- несиелік мекемелердің қызметіне бақылау жасау;

- басқа несие мекемелерінің кассалық резервтерін сақтау;

- коммерциялық банктерді қайта қаржыландыру;

- Үкіметтің несиелік-есеп айырысуын қамтамасыз ету;

- Алтын валюта резервтерін сақтау.

Сонымен қатар Қазақстанның Ұлттық банкi:

- Қазақстан Республикасының мемлекеттiк ақша-несие саясатын жүргiзедi, банкноттар мен тиындардың Қазақстан Республикасының аумағындағы бiрден-бiр эмитентi болып табылады, бағалы қағаздар эмиссиясын жасайды.

- Қазақстан Ұлттық Банкi эмиссия жасайтын бағалы қағаздар мемлекеттiк бағалы қағаздар болып табылады және олар жөнiнде Қазақстан Ұлттық Банкi мiндеттемелер алады;

- Қазақстан Республикасының Үкiметiмен келiсiм бойынша Қазақстан Республикасы Үкiметiнiң мемлекеттiк қарыздарына қызмет көрсетуге ќатысады және Қазақстан Ұлттық Банкiнiң мемлекеттiк қарыздарына қызмет көрсетедi;

- банктерге, сондай-ақ Қазақстан Ұлттық Банкi Басқармасының шешiмi бойынша Қазақстан Ұлттық Банкiнде банк шоттарын ашқан заңды тұлғаларға несие беруге құқылы. Банктер үшін соңғы сатыдағы кредитор болып табылады;

Қазақстан Ұлттық Банкiнiң Басқармасы белгiлейтiн тәртiппен және шартпен банктердiң және басқа ұйымдардан алған несиелері бойынша Қазақстанның Ұлттық Банкі алдындағы борыштарын қайта құрылымдауға құқылы;

- банк операцияларының мынадай түрлерiн жүргізу тәртібін айқындайды: банктердiң және банк операцияларының жекелеген түрлерiн жүзеге асыратын ұйымдардың корреспонденттiк шоттарын ашу және жүргізу; жеке және заңды тұлғалардың металл шоттарын ашу және жүргізу, оларда осы тұлғаға тиесілі тазартылған бағалы металдардың және бағалы металдардан жасалған монеталардың нақты мөлшері көрсетіледі; кассалық операциялар; аударымдық операциялар; есепке алу операциялары; банкаралық клиринг; төлем карточкаларын шығару; банкноттарды, монеталар мен құндылықтарды инкассациялау; шетел валютасымен айырбас операцияларын ұымдастыру; аккредитив ашу (ұсыну) және растау мен ол бойынша міндеттемелерді орындау, сондай-ақ чек кітапшаларын шығару тәртібін айқындайды;

- Қазақстан Республикасының заң актілерiнде белгіленген жағдайларда қаржы нарығы мен қаржылық ұйымдарды реттеу және қадағалау жөніндегі уәкілетті мемлекеттiк органға (бұдан әрі - уәкiлетті орган) банк операцияларының және банктер үшін сейф операцияларының жекелеген түрлерi бойынша уәкілетті органның лицензия беру мүмкіндігі туралы қорытынды береді, сондай-ақ осындай қорытынды берудің тәртібін айқындайды;

- қаржы нарығындағы сыйақының нарықтық ставкаларына ықпал етудi жүзеге асырады;

- Қазақстан Республикасында ақша төлемдерi мен аударымдарын жүзеге асыру тәртібін, жүйесі мен нысанын белгiлейдi, банктер, банк операцияларының жекелеген түрлерін жүзеге асыратын ұйымдар арасында Қазақстан теңгесiмен ақша аударымдарының уақтылы және кiдiрiссiз жүргізілуін ќамтамасыз ететiн төлем жүйелерiнiң жұмыс істеуін ұйымдастырады, сондай-ақ қадағалауды жүзеге асырады, банктердiң, банк операцияларының жекелеген түрлерiн жүзеге асыратын ұйымдардың өздерi пайдаланатын автоматтандырылған жүйелер мен банк ақпаратын қорғаудың сенiмдi, қауiпсiз болуын қамтамасыз ету жөнiндегi ең төменгi талаптарын белгiлейдi;

- банк операцияларын жүзеге асырған кезде электрондық банк қызметiн көрсету ережелерiн белгiлейдi;

- Қазақстан Республикасында валюталық реттеу мен валюталық бақылауды жүзеге асырады және валюта операцияларының барлық түрлерiн жүргiзуге құқылы;

- қызметiнiң бiрден-бiр түрi шетел валютасымен айырбас операцияларын ұйымдастыру болып табылатын заңды тұлғаларға валюталық операциялар жүргiзуге, қолма-қол шетел валютасында бөлшек сауданы жүзеге асыруға және қызмет көрсетуге, сондай-ақ шетел валютасымен айырбастау операцияларын ұйымдастыруға лицензиялар бередi;

- банк операцияларының жекелеген түрлерiн жүзеге асыратын ұйымдарға: банкноттарды, монеталар мен құндылықтарды инкассациялауға; банкаралық клирингке; төлем карточкаларын шығаруға лицензиялар бередi;

- Қазақстан Ұлттық Банкінің лицензиясы негiзiнде инкассациялау жөнiндегi операцияларды жүзеге асыратын заңды тұлғалардың, сондай-ақ қызметінің бiрден-бiр түрi шетел валютасымен айырбас операцияларын ұйымдастыру болып табылатын заңды тұлғалардың жарғылық капиталының ең төменгi мөлшерiн және қалыптастыру тәртiбiн белгiлейдi;

- қызметiнiң бiрден-бiр түрi шетел валютасымен айырбас операцияларын ұйымдастыру болып табылатын заңды тұлғаларға әділет органдарында мемлекеттiк тiркелуге рұқсат бередi;

- банк қызметi, ақша төлемдерi мен аударымдары, заң актілерімен белгiленген өкiлеттiк шегiнде валюталық операцияларды жүзеге асыру мәселелерi бойынша барлық банктердiң, банк операцияларының жекелеген түрлерiн жүзеге асыратын ұйымдардың және олардың клиенттерiнiң мiндеттi түрде орындауына жататын нормативтi құқықтық актiлер шығарады, сондай-ақ олардың сақталуын қадағалауды жүзеге асырады;

- барлық қаржы ұйымдары орындауға мiндеттi бухгалтерлiк есепкe алу және операцияларды автоматтандыру жүйелері мәселелерi жөніндегі нормативтік құқықтық актілерді әзiрлейдi және бекітеді, сондай-ақ Қазақстан Ұлттық Банкінің лицензиясы негiзiнде банк операцияларының жекелеген түрлерiн жүзеге асыратын ұйымдардың Қазақстан Республиксының бухгалтерлiк есепке алу және қаржылық есептiлiк туралы заңдарының талаптары мен буxгалтерлік есепке алу стандарттарын сақтауын бақылауды жүзеге асырады;

- операцияларды автоматтандыру жүйелеріне қойылатын талаптарды барлық қаржы ұйымдарының сақтауын бақылауды, оның iшiнде уәкiлеттi органның қызметкерлерiн тарта отырып тексерулер арқылы бақылауды жүзеге асырады;

- арнайы қаржы компанияларының орындауы үшін міндетті бухгалтерлік есеп, қаржылық есептілік және операцияларды автоматтандыру жүйелері мәселелері бойынша нормативтік құқықтық актілерді әзірлейді және бекітеді, сондай-ақ олардың Қазақстан Республиксының бухгалтерлік есеп және қаржылық есептілік, бухгалтерлік есеп стандарттары туралы заңнаманы, сондай-ақ операцияларды автоматтандыру жүйелеріне қойылатын талаптарды сақтауын бақылауды жүзеге асырады;

- бухгалтерлiк есепке алу және қаржылыќ есептiлiк жүйелерiн реттеу жөнiндегi уәкiлеттi органмен келiсе отырып халықаралық қаржылық есептiлiк стандарттарымен реттелмеген және оларға қайшы келмейтiн мәселелер бойынша бухгалтерлiк есептiлiк стандарттарын, сондай-ақ оларға әдiстемелiк ұсыныстарды әзiрлейдi және бекiтедi;

- уәкілетті мемлекеттік органның құзыретіне кіретін мәселелер жөнінде онымен келісе отырып, статистикалық есеп беру тізбесін, нысандарын, мерзімдерін белгілейді;

- уәкiлеттi органмен келiсiм бойынша барлық қаржы ұйымдарының және Қазақстан Республикасының заң актiлерiнде көзделген жағдайларда олардың аффилиирленген тұлғалары қаржылық есептiлiгінің халықаралық стандарттарға сәйкес келетiн тiзбесi мен нысандарын, сондай-ақ табыс ету мерзiмдерi мен тәртiбін белгілейдi;

- валюталық реттеу мен бақылау мәселелерi бойынша есептiлiк тәртiбiн, нысандарын және табыс ету мерзiмдерiн белгiлейдi;

- банктердiң және банк операцияларының жекелеген түрлерiн жүзеге асыратын ұйымдардың үй-жайларын күзету мен жайластыруды ұйымдастыру жөнiнде орындалуға мiндеттi талаптарды тиiстi уәкілеттi органдармен келiсiм бойынша белгiлейдi;

- Қазақстан Республикасы Үкіметінің келiсiмi бойынша, ақша төлемдерi мен аударымдары реттеу мақсатында, егер заң актiлерiнде өзгеше көзделмеген болса, банктердiң, банк операцияларының жекелеген түрлерiн жүзеге асыратын ұйымдардың және барлық шаруашылық жүргізуші субъектiлердiң банк шоттары бойынша жүзеге асыратын төлемдердiң кезегiн белгiлеуге құқылы;

- Қазақстан Ұлттық Банкi өзiне жүктелген функцияларды жүзеге асыруына жәрдемдесетiн және (немесе) қаржы нарығының инфрақұрылымының бiр бөлiгi болып табылатын ұйымдарды құруға және олардың қызметіне қатысуға құқылы;

- қолма-қол банкноттар мен тиындарды есепке алу, сақтау, тасымалдау және инкассациялау тәртiбiн белгiлейдi, банкноттар мен тиындарды сақтауды, тасымалдауды жәнее инкассациялауды қамтамасыз етуге қатысады, банкноттар мен тиындардың резервтегi мемлекеттiк қорын құрайды;

- Қазақстан Республикасы банктерiнiң жиынтық балансы мен өз балансын жасайды және оны үнемi жариялап отырады;

- елдің есептiк төлем балансын, халықаралық инвестициялық ұстанымын және жалпы сыртқы борышын бағалауды қалыптастырады, төлем балансының қысқа мерзiмдi, орташа мерзiмдi және ұзақ мерзiмдi болжамды бағаларын әзірлеуге қатысады, валюталық операцияларды тiркеудi және мемлекеттiк кепiлдiктерi жоқ мемлекеттiк емес сыртқы заемдар бойынша шарттардың мониторингiн жүзеге асырады;

2. Ұлттық Банктің ақша-несие саясатының басты мақсаты ұлттық валютаның тұрақтылығын, яғни олардың төлем қабілеттілігімен басқа шетел валюталарына қатысты тұрақтылығын қамтамасыз ету. Ақша - несие саясаты - бұл айналыстағы ақша массасын, несие көлемін, сыйақы мөлешрлемесін өзгертуге жалпы банк жүйесінің қызметін реттеуге бағытталған шаралар жиынтығы. Ақша - несие саясатының екі типі бар:

- Рекстрикциялық саясат - бұл ЕДБ несиелік операциялар көлемін шектеуге, сондау ақ сыйықы мөлшерлемесінің деңгейін раттыруға бағытталған шерелер жиынтығы.

- Экспанциондық саясат - бұл несие беру көлемін кеңейту мен айналысьағы ақша массасының өсуіне бақылаудың әлсіздігімен және сыйақы мөлшерлемесінің төмендеуімен байланысты шаралар

Ақша-кредит саясатының құралдары. Ұлттық Банк 2006 жылы ақша-кредит саясатын 2006-2008 жылдарға арналған ақша-кредит саясатының негізгі бағыттарына сəйкес жүзеге асырды. Ұлттық Банк инфляция бойынша мақсаттарға қол жеткізу үшін негізгілері қысқа мерзімді ноталар шығару, банктердің депозиттерін тарту, ең төменгі резервтік талаптар тетігі болатын артық өтімділікті алу бойынша операциялар жүргізді. Ақша базасының деңгейі жедел көрсеткіштердің бірі болып қалды. Артық өтімділіктің деңгейін төмендету үшін ақша-кредит саясатын қатаңдату жөнінде шаралар қолданылды.

Ұлттық Банк инфляциялық қысымды азайту мақсатында 2006 жылы:

- Ұлттық Банктің операциялары бойынша ставкаларды көтеру жөніндегі шараларды («қымбат ақша» саясатын жүргізу) ;

- екінші деңгейдегі банктердің артық өтімділігін алуға бағытталған шараларды қамтитын «қатаң ақша-кредит саясатын» жүргізуді жалғастырды.

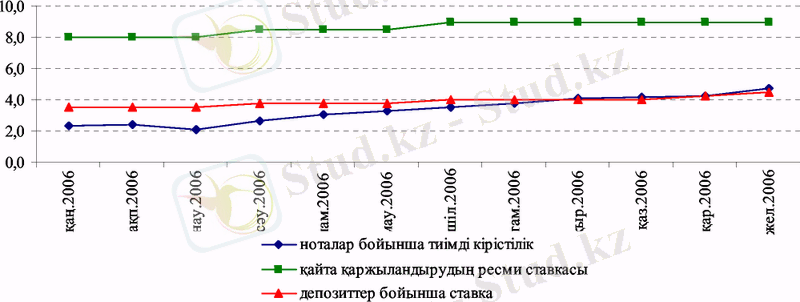

Бірінші топтағы шараларды іске асыру шеңберінде 2006 жылдың басынан бастап қайта қаржыландырудың ресми ставкасы екі рет көтерілді: 2006 жылғы 1 сəуірден бастап 8, 0%-дан 8, 5%-ға дейін, 2006 жылғы 1 шілдеден бастап - 9, 0%-ға дейін. Екінші деңгейдегі банктерден тартылатын депозиттер бойынша ставка 4 рет көтерілді: 2006 жылғы 1 сəуірден бастап 3, 5%-дан бастап 3, 75%-ға дейін, 2006 жылғы 3 шілдеден бастап - 4, 0% дейін, 2006 жылғы 1 қарашадан бастап - 4, 25% дейін, 2006 жылғы 1 желтоқсаннан бастап - 4, 5% дейін. Қысқа мерзімді ноталар бойынша тиімді кірістілік бір жылда 2, 24%-дан 4, 69%-ға дейін артып (бір айдағы орташа кірістілік (Диаграмма - 5), ал 2007 жылғы қаңтарда 4, 91% болды.

2006 жылы Ұлттық Банктің операциялары бойынша ставкалар

Диаграмма - 5

Екінші топтағы шараларды іске асыру шеңберінде қаржы нарығындағы Ұлттық Банктің банк секторындағы «артық ақшаны» алу бойынша операциялар көлемі ұлғайтылды.

Мəселен, 2006 жылы банктерден депозиттер 2005 жылғыға қарағанда 3, 1 есе артық тартылды, яғни көрсетілген кезеңде тартылған депозиттердің көлемі 2, 6 трлн. теңгеден 8, 1 трлн. теңгеге дейін өсті, орташа тарту мерзімі орташа жылдық 3, 81% ставка бойынша 7 күн болды. Нəтижесінде банктердің депозиттеріндегі қалдықтар бір жыл ішінде 51, 5%-ға, 131, 5 млрд. теңгеге дейін ұлғайды.

Ұлттық Банк, сондай-ақ Қаржы министрлігінен жылдық орташа 0, 84% ставкамен жалпы сомасы 6 432, 7 млрд. теңге болатын теңгедегі депозиттерді тартты, орташа тарту мерзімі 7 күн болды.

Ұлттық Банк 2006 жылы 3 827, 0 млрд. теңгеге қысқа мерзімді ноталар шығарды (ұлғаю 2005 жылмен салыстырғанда 2 есе) . Өткен жылдағы сияқты ең төменгі ноталар эмиссиясы 2006 жылғы I тоқсанға тиесілі болды (495, 9 млрд. тенге), басқа тоқсандарда ноталар эмиссиясы үлкен көлеммен жүзеге асырылды (II тоқсан - 1 039, 2 млрд. теңге, III тоқсан - 1 002, 1 млрд. теңге, IV тоқсан - 1 289, 9 млрд. теңге) .

Бұл ретте есепті кезеңде қысқа мерзімді ноталарды өтеу көлемі 3 464, 7 млрд. теңге болды, соның нəтижесінде олардың айналыстағы көлемі 2005 жылдың аяғындағы 161, 0 млрд. теңгеден 2006 жылдың аяғында 533, 1 млрд. теңгеге дейін өсті.

2006 жылы қайталама нарықта «тікелей репо» операциялары жүргізілген жоқ. «Кері репо» операциялары 800 млн. теңгеге жүргізілді, олар бойынша мерзім 7, 0 күнді, кірістілік жылдық 8, 0%-ды құрады.

2006 жыл ішінде Ұлттық Банк мемлекеттік бағалы қағаздарды сату бойынша операциялар жүргізген жоқ. Сатып алу көлемі жылдық 5, 02% өтеуге орташа алынған кірістілікпен 12 892, 9 млрд. теңге болды.

2006 жылғы 12 шілдеден бастап Ұлттық Банк Ең төменгі резервтік талаптар (ЕРТ) туралы жаңа ережені енгізді. Мəселен, ЕРТ нормативтеріне жатқызылатын банк міндеттемелерінің құрылымына оларды өтеу мерзімдеріне қарамастан, банктің ішкі міндеттемелерінің сомасы жəне банктің өзге де міндеттемелерінің сомасы кіреді. Банктің ішкі міндеттемелері тізбесі қатаң айқындалған резиденттер алдындағы міндеттемелердің жиынтығы ретінде айқындалады. Банктің өзге міндеттемелері банктердің резидент еместер алдындағы жəне резиденттік белгісіне қарамастан, борыштық бағалы қағаздар бойынша міндеттемелерінің жиынтығы ретінде айқындалады. тарлықтай кеңейтілді. Бұл ретте ЕРТ нормативтері ішкі міндеттемелер үшін 6% жəне өзге де міндеттемелер үшін 8% деңгейінде жеке-жеке белгіленді. Көрсетілген өзгерістер ЕРТ ұлғаюына əкелді, мұның өзі резервтік активтердің өсуіне себепші болды.

Ақша-кредит саясатының құралдарын қолдану 2006 жылы (345 млрд. теңгеден 1 330 млрд. теңгеге дейін) қаржы нарығының «байланыстырылған» өтімділігі көлемін 3, 9 есе ұлғайтуға мүмкіндік берді (айналыстағы қысқа мерзімді ноталардың көлемі, банктердің депозиттік жəне корреспонденттік шоттарындағы ұлттық жəне шетел валюталарындағы ақша)

2006 жылдың аяғында валюталық заемдар бойынша борыш толықтай өтелді. 2006 жылы Ұлттық Банк вексельдерді қайта есепке алуды жүргізетін ресми қайта

қаржыландырудың ресми ставкасының экономикалық ролін көтеруге ықпал ететін вексельдік айналыс жүйесі дамуын жалғастырды.

Вексельдерді қайта есепке алу туралы бас келісімдер 9 екінші деңгейдегі банкпен жасалды. 2006 жылы бірінші класты эмитенттер тізімінде 11 кəсіпорын есепте болды. 2006 жылы қайта есепке алуға 2, 5 млрд. теңгеге 17 вексель қабылданды (2005 жылы тиісінше 17, 3 млрд. теңгеге 536 вексель) . 14, 4 млрд. теңгеге вексельдер өтелді. 2006 жылдың аяғында Ұлттық Банк портфелінде вексельдер болған жоқ, 2005 жылдың 1 қаңтарында Ұлттық Банк портфелінде вексельдер сомасы 11, 9 млрд. теңгені құраған болатын.

4-тақырып. Ақша массасы және оны реттеу .

- Ақша масасы және оның қызмет ету сферасы.

- Қазақстан Республикасындағы ақша агрегаттарының құрылымы және оған бақылау жасау, ақша массасының динамикасы.

- Ақша массасын таргеттеу (target-ағылшын тілінде: нысана, мақсат) оның мәні, мазмұны.

1. Ақша массасы - бұл жеке тұлғаларға кәсіпорындар мен мемлкетке тиісті қолма қол және қолма қолсыз ақшалардың жиынтығы. Ақша массасы үш сфеорада қызмет етеді:

- Ішкі ақша айналымында

- Халықаралық ақша айналымында

- Байлық қоры сақталатын қазына қоймасында

Ақша массасының қызмет ету сферасы

Банк жүйесінің тұрақты қалыпты дамуының негізі экономиканы ақша несиелік реттеудің механизмі болып табылады. Орталық банктің шаруашылық белсенділігіне тиімді әсер етуіне, несие институттарының қызметін бақылауға, ақша айналымының түрақтылығына жағдай туғызады. Орталық банк қалыптастырып тырған шаруашылық коньюктураға байланысты ақша- несие саясатының стратегия сы мен тактикасын жасап, оны жүзеге асырудағы негізгі әдістер мен құралдарды анықтап алдына қойған мақсаттарға жету жолдарын қарастырады. Ақша несие саясатын жүзеге асыру барысында орталық банк несие беру базасын және ақша массасының қажетті көлемін қамтамасыз етуге тырысады.

Ақша - несие саясатын қалыптастыруда бір мезгілде екі қарама - қарсы міндеттерді шешіге тура келеді:

- Бір жағынан алғанда айналымдағы ақша массасының өзгерісіне максималды икемділік жағдайын туғызу, яғни шаруашылық коньюктурадыға кез келген згерістерге тез бейімделу; Екінші жағынан алғанда ақша массасының ұлғайюын шектеу, айналымға артық ақша қарыжаларының түсуін жібермеу.

Экономиканың басқа да секторларында сияқты аұша айналымы жағдайына көптеген факторлар әсер етеді. Ақша айналымы теориясында ақшаның тепе-теңдігі жағдайына әсер ететін екі факторлардың тобын бөліп көрсетеді:

- ақшаға деген сұранысты туғызатын факторлар;

- ақша ұсынысын туғызатын факторлар.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz