Кәсіпорын капиталының құрылуы, құрылымы және шеңбер айналымы

Курстық жұмыс

Тақырыбы: Кәсіпорын капиталының құрылуы

Мазмұны

Шаруашылық жүргізуші субъектілердің

сыныптамасы

Кіріспе

Қазақстан Республикасының заңына сәйкес кәсіпорындар өзінің құрылуы барысында, яғни шаруашылық қызметпен айналысу үшін белгілі бір мөлшерде мүліктерге ие болуы тиіс. Осы жоғарыда аталған мүліктердің ақшалай өлшемге айналдырылғандағы жиынтығы ұйымның меншікті капиталы болып саналады. Кәсіпорын алғашқы құрылған кезде оның капиталы Қазақстан Республикасы заңында қаралған мөлшерден кем болмауы тиіс және де ол сол ұйымның құрылтайшыларының, акционерлерінің ақшалай, заттай және басқадай түрде қоғамға қосқан үлестерінен құралады. Бұл сома, яғни кәсіпорынның капиталы осы ұйымның қызметі барысында тапқан таза табысы және басқа да көздерден, тегін түскен мүліктер мен ақшалай қаржылар есебінен өсіп отырады.

Жалпы кәсіпорынның есебін жүргізу барысында жұмыс істеп тұрған, қызмет атқарушы яғни қолданыстағы капиталы және оның құрамы мен құрылымы бухгалтерлік баланстың активінде көрсетілсе, ол капиталдың қаржыландыру көздері баланстың пассивінде көрсетіледі.

Ұйымның барлық мүлкі (қызмет атқарушы капиталы) айналыстан тыс және айналыстағы активтер болып екіге бөлінеді. Мүліктерді қызмет атқару мерзіміне қарай «негізгі (айналымнан тыс) активтер» және «айналымдағы активтер» деп екіге бөледі.

Негізгі (айналымнан тыс) активтер негізгі құралдардан, материалдық емес активтерден, қаржылық (ұзақ мерзімді) инвестициялардан, аяқталмаған құрылыстан құралады. Жалпы айналымнан тыс активтер кәсіпорынның материалдық-техникалық базасын жасауға және дамытуға арналады.

Ал айналымдағы активтер кәсіпорынның қызмет атқаруы барысында пайда табуға негізделеді. Соған сәйкес олардың қатарына ақша қаражаттары, қысқа мерзімдік қаржылық салымдар, тауарлық-материалдық қорлар, дебиторлық борыштар және басқа да активтер жатады.

Кәсіпорын мүлкі оның негізгі құралдары мен айналымдағы қаржыларының құнынан құралады. Ұйымның меншікті капиталының көздері болып мыналар саналады:

- жаргылық капитал; резервтік капитал; бөлінбеген пайда.

Кәсіпорындар өздерінің қызмет атқаруы барысында меншікті қаржыларынан басқа қарыз қаражаттарында пайдаланады. Ал олардың қатарына қысқа және ұзақ мерзімді несиелер, қарыздар, алынған аванстар және басқа да кредиторлық борыштар жатады.

Жарғылық қор меншік иесінің (кәсіпорынның) жарғысында қаралған қызметтерін қамтамасыз ету үшін инвестициялық қаржылардың сомасы болып табылады.

Меншік иесінің тиісті құқығымен жауапкершілігіне қарай ұйымның жарғылық қоры мынадай түрлерге бөлінеді:

Кәсіпорындардың (толық серіктестік, сенім серіктестігі, жауапкершілігі шектеулі серіктестік, қосымша жауапкершілігі бар серіктестік, жабық және ашық акционерлік қоғам) жарғылық капиталы.

Өндірістік кооператив мүшелерінің мүлік жарналары (үлестері) .

1 Өндірістік капиталдар және кәсіпорындар

қызметінің қаржылық нәтижелері

Кәсіпорындардың өндірістік және коммерциялық қызметі негізгі өндірістік капиталдарды - негізгі және айналым капиталдарын пайдаланумен байланысты болады. Өндірістік капиталдардың бұлай бөлінуі олардың айналымының сипатымен және дайын өнімді жасаудағы қатысуының нысанымен байланысты.

Кәсіпорындарда өндірістік құрал-жабдықтар өңдіріс процесінің материалдық-техникалық негізі болып табылады. Нарықтық экономика жағдайында өндірістік құрал-жабдықтардың алғашқы қалыптасуы, олардың жұмыс істеуі мен ұлғаймалы ұдайы молайтылып отыруы қаржылардың тікелей қатысуымен жүзеге асырылады: олардың көмегімен еңбек құралдарын сатып алу, пайдалану және қайта қалпына келтіруді жүзеге асыратын арнайы мақсатты ақша қорлары құрылып пайдаланылады. Қаржының арқасында кәсіпорындардың өндірістік капиталдарының (негізгі айналым капиталдарының) тұрақты толық айналымы болып отырады. Бұған өндірістің натуралдық-заттай элементтерін - еңбек құралдары мен еңбек заттарын сатып алу, көбейту немесе олардың орнын толтыру үшін қаржы ресурстарын авансылау жолымен жетеді. Еңбек құралдары мен еңбек заттарынан тұратын, құн нысанында көрінетін өндіріс құрал-жабдықтары негізгі және айналым капиталдары болып табылады.

Қазіргі жағдайда ұзақ пайдалану айналымынан тыс активтердің жаңа түрлерінің бірі - материалдық емес активтер. Материалдық емес активтер - жылдық жиынтық табыс алу үшін ұзақ мерзімді (бір жылдан артық) кезең ішінде пайдаланылатын материалдық емес объектілер. Олардың кәсіпорын активтерінің құрамында пайда болуы нарықтық қатынастарға көшуге, шаруашылықты жүргізудің дүниежүзілік практикасына жақындастыру қажеттігіне байланысты болып отыр.

Негізгі өндірістік капиталдар мен материалдық емес активтер өндіріс процесінде ұзақ уақыт бойы қатысады және өзінің құнын біртіндеп, бөліп-боліп тозығына қарай жаңа өнімнің құнына көшіреді. Көшу процесін амортизация, көшірілген құнның үлесін амортизация нормасы, ал бұл үлестің ақшалай көрінісін амортизациялық аударымдар деп атайды.

Жұмыс істеп тұрған шаруашылық жүргізуші субъектілерде негізгі және айналым капиталдарының орны өнімді (қызметтерді) сатқаннан кейін және тиісті табыс түскеннен кейін толтырылады. Бұл табыстан амортизациялық аударымдар нысанында тозған негізгі капиталдардың орнын толтыру үшін қаражаттар қалыптастырылады, ал өнімді өткізуден алынған табыстың басқа бөлігі айналым капиталдарының құрамына кіретін тауар-материалдық құндылықтарды сатып алуға бағытталады. Жаңа кәсіпорыңдарды құру немесе оларды кеңейту кезінде қаражаттардың едәуір бөлігі құрылтайшылардың жарналары, акцияларды сатудан түскен қаржылай қаражаттарды тарту есебінен қалыптасады; мемлекеттік кәсіпорындар үшін - бұл бюджет пен мемлекеттік бюджеттен тыс қорлардың қаражаттары. Қаражаттардың бір бөлігі басқарудың жоғарғы буындарының - бірлестіктің, ассоцияцияның, министрліктердің, ведомствалардың орталықтаңдырылған қаржы ресурстары есебінен авансылануы мүмкін. Соңғы уақытта қаржыландырудың көзі ретінде шетелдік инвесторлардың қаражаттары кеңінен пайдаланылып келеді.

Жұмыс істеп тұрған кәсіпорындарда өндірістік капиталдардың өсімін қаржыландырудың көзі кәсіпорынның қарамағында қалдырылатын және тікелей осы мақсатқа бағытталатын, сондай-ақ қаржы қорлары - өңдірісті дамыту қоры (қорлану қоры), өндірістік және әлеуметтік даму қоры, қаржы резерві, басқа инвестициялық қорлар арқылы жұмсалынатын таза табыс (пайда) болып табылады. Осы мақсатқа сонымен бірге банк кредиттері: негізгі капиталдарды қаржыландыру үшін ұзақ мерзімді, айналым капиталдарын қаржыландыру үшін қысқа мерзімді кредиттер пайдаланылады. Айналым қаражаттарын көбейтудің көзі бұдан басқа, кредиторлық берешек пен тұрақты пассивтердің өсімі (жалақы, әлеуметтік қажеттерге аударылатын аударымдар бойынша ең аз берешек, кәсіпорынның тәлемақылары бойынша берешектің басқа түрлері) болып табылады.

Сөйтіп, өндірістік капиталдарды жасау мен оның өсімін қаржыландырудың көздерін меншікті, тартылған және қарыз қаражаттарына топтастыруға болады. Айналым қаражаттарының аса маңызды құрамды бөлігі меншікті айналым қаражаттары болып табылады, өйткені олардың болуы, сақталымдылығы, басқа қаражаттармен ара салмағы нақтылы рыноктағы кәсіпорынның қаржылық орнықтылығының дәрежесін анықтайды.

Шаруашылық жүргізуші субъектілердің меншікті қаражаттарына құрылтайшылардың алғашқы жарналары, амортизациялық аударымдар және таза табыс (пайда) жатады.

Алғашқыда шаруашылық жүргізуші субъектілерді құрған кезде өндірістік капиталдарды, материалдық емес активтерді, айналым құралдарын сатып алудың көзі жарғылық капитал болып табылады. Оның қаражаттары есебінен кәсіпкерлік қызметті жүзеге асыру үшін қажетті жағдайлар жасалады. Жарғылық капиталдың көлемі бухгалтерлік баланста қамтылып көрсетіледі және кәсіпорынның, фирманың қаржылық қуатын бағалаудың алғашқы критерийі қызметін атқарады.

Кейінгі негізгі капиталдарды сатып алуға шаруашылық қызмет нәтижесінде кәсіпорында пайда болған қорланымдар пайдаланылады. Оларға ең алдымен өнім өткізуден алынатын түсім-ақша құрамындағы амортизациялық аударымдар мен табыс (пайда) жатады.

Мемлекеттік кәсіпорыңдарда өндіріске жұмсалған инвестициялардың бастапқы көзі қызметін бюджет қаражаттары мен орталықтандырылған бюджеттен тыс қорлар, ал мемлекеттік емес кәсіпорындарда акционерлік капитал атқарады. Өндіріс базасын одан әрі дамыту кәсіпорындардың ішкі ресурстары мен тартылған қаражаттар есебінен жүзеге асырылады.

Тартылған қаржылай қаражаттар акцияларды орналастырудан, еңбек ұжымы мүшелерінің, заңи және жеке тұлғалардың жарналарынан алынған ақшаны қамтиды.

Қарыз қаражаттарына коммерциялық банктердің ұзақ мерзімді несиелері, негізгі капиталдарды қаржы лизингі негізінде сатып алу және инвестициялық салық несиесі жатады.

Өндірістік капиталдардың қалыптасуы кәсіпкерлік қызмет бастауының объективті алғышарты болып табылады. Бұл қызметтің нәтижелері дайын өнім (орындалған жұмыстар мен көрсетілген қызметтер) нысанында көрінеді.

Өндірістік капиталды пайдаланудың нәтижесі арнайы қаржылық көрсеткіштермен сипатталады және кәсіпорынның қаржы менеджментінің нәтижелігін дәлелдейді. Бұл нәтижелік өнімді (жұмысты, қызметті) өткізуден түскен табыс (түсім-ақша) мөлшерінде, кәсіпорынның шығынында айқындалады.

Түсім-ақшаның ауқымы кәсіпорынның (ұйымның), фирманың өнім өндіру мен оны өткізуге жұмсаған шығындарының (ақшалай жұмсалымдарының) көлеміне байланысты болады.

Қазақстан Республикасында бухгалтерлік есептің стандарттары бойынша "өнім (жұмыс, қызмет) өткізуден алынған табыс" көрсеткішінде негізгі қызметтен алынған табыс қамтып көрсетіледі, ол тауар-материалдық босалқы қорларды, орындалған жұмыстарды, көрсетілген қызметтерді өткізуден алынған табыстардан басқа, қосылған құнға салынатын салықты, акциздерді, басқа салықтар мен міндеттемелерді, қайтарылған тауарлардың құнын және сату мен бағадан шегерімдерді алып тастағаннан кейінгі сыйақы (мүдде), яғни пайыздар, дивидендтер, қаламақы және рента түріндегі алынған табысты да қамтиды.

Өнім өткізуден алынған табыс пен оның өзіндік құны арасындағы айырым жалпы табысты құрайды. Алайда бұл сызба бойынша өзіндік құн бүкіл шығыстарды қамтып көрсетпейді - олардың бір бөлігі кезең шығыстарын құрайды, атап айтқанда:

- жалпы және әкімшілік шығындары (жалпышаруашылық және әкімшілік арналымы шығыстарының сомасы) ; өткізуге (тауар-материалдық босалқы қорларды сатуға) байланысты шығыстар; сыйақыны (мүддені) пайыздарды (алынған несиелер, мүлікті жалдау үшін және пайыздар бойынша басқа шығыстар) төлеу бойынша шығыстар.

Жалпы табыс пен кезең шығыстары арасыңдағы айырым негізгі қызмет бойынша сальдоланылған қаржылық нәтижені қамтып көрсетеді және "негізгі қызметтен алынган табыс (немесе зиян) " деп аталады.

Негізгі емес қызметтен алынған табыс (немесе зиян) - активтерді пайдалануға беруден, бағалы қағаздарды қайта бағалаудан және т. с. с. алынған қаржылық нәтиже.

Негізгі қызметтен алынған табыс (зиян) пен негізгі емес қызметтен алынған табыстың (зиянның) сомасы салық салынғанға дейінгі кәдуілгі қызметтен алынған табысты (зиянды) көрсетеді. Одан корпорациялық табыс салығы шегерілгеннен кейін салық салынғаннан кейінгі кәдуілгі қызметтен алынған табыс (зиян) болады. Төтенше ахуалдардан болған зиянға түзетілген ол кәсіпорынның таза табысы болып табылады.

Табысты бөлудің тәртібі де салық салудың қолданылып жүрген сызбасына байланысты. Мәселен, Қазақстан Республикасында жиынтық жылдық табыс және еңбекке ақы төлеу шығындарын қамтитын заңмен белгіленген тауар-материалдық босалқы қорларға, еңбек-ақыға, амортизациялық аударымдарға, банктердің сыйақысына, резервтік қорларға аударылатын аударындарға, сақтық төлемдеріне және басқа бірқатар шығындарды қамтитын шегерімдер бойынша сызба қабылданған ("Корпорациялық табыс салығын" қараңыз) .

Басқа сызбаларда бұл шығындар жалпы табысқа кіріктіріледі және оның құрамында салық салуға жатады. Салықтарды төлегеннен кейінгі табыс, бұл нұсқада еңбекке ақы төлеуге және кәсіпорынның өндірістік және әлеуметтік қажеттіліктерін қанағаттандыруға бөлінеді.

Кәсіпорындар мен ұйымдардың қаржы-шаруашылық қызметінің нәтижелері жеке көрсеткіштер бойынша тиісті есепте қамтып көрсетіледі. Бұдан басқа, ақша қаражаттарының қозғалысы туралы есеп жасалады, онда бұл қозғалыс үш бағыт бойынша көрсетіледі:

- операциялық қызметтен (шаруашылық жүргізуші субъектінің негізгі қызметін сипаттайтын) ; инвестициялық қызметтен (ұзақ мерзімді активтердің құрамы мен мөлшеріндегі өзгерістерді тудыратын) ; қаржылық қызметтен (меншікті капитал мен қарыз қаражаттарының құрамы мен мөлшеріндегі өзгерістерді тудыратын) .

Бағыттардың әрқайсысы бойынша ақша түсімдерінің нақтылы түрлері, тиісті қызметтің нәтижелерінде олардың шығып қалуы мен көбеюуі немесе азаюы көрсетіледі. Қаражаттардың құрамы, олардың көздері және белгілі бір күнге орналастырылуы туралы мәліметтер бухгалтерлік баланста келтіріледі.

Табысты (пайданы) бөлудің негізге алынатын қағидаттардың бірі - ол біріншіден, ең алдымен мемлекет алдындағы қаржылық міндеттемелерді алғашқы кезекте орындау; екіншіден, меншікті ұлғаймалы өндірістің қажеттіліктерін тиісті қаражаттармен қамтамасыз ету; үшіншіден, кәсіпорынның резервтерін қалыптастыруға бағыттау; кәсіпкерлік тәуекел едәуір өсіп отырған жағдайда мұның маңызы ерекше.

Табыстың (пайданың) сан қырлы мәні, маңызы экономиканың нарық шаруашылығының негіздеріне көшуіне қарай күшейе түсуде. Істің мәні мынада болып отыр: қаржылық дербестік пен тәуелсіздікке ие болған әр түрлі меншік нысанындағы кәсіпорындардың бюджетке салықтар және басқа да міндетті төлемдер мен аударымдары төлегеннен кейін қалған пайданы қай мақсаттарға және қандай көлемде жұмсауға құқығы бар.

Бүгінгі шаруашылық жүргізуші субъектісінде табыстар мен пайданың толып жатқан жүйесі іс-әрекет етеді. "Қосымша құн" мен "пайда" категорияларының экономикалық мазмұны іс жүзінде бара-бар. "Табыс" категориясының "қосымша құн" категориясынан айырмашылығы оның ақы төлеуге жұмсалатын табыстарды өзіне қамтуында.

Жалпы алғанда, табыстар құн көрінісінде алынған игіліктерде және оған жұмсалған қажетті шығындардың айырмасы ретінде анықталады.

Жалпы табыс кәсіпорын иелерінің табысы және жалдама қызметкерлердің табысы болып бөлінеді, соңғысы жалақы деп аталады. Егер барлық табыстан жалақыны шегеріп тастаса, онда негізінен жалпы пайда қалады.

2 Капиталдың шеңбер айнаымы және айналысы

Тауар айналысы сферасының салаларында (сауда, қоғамдық тамақтану, маркетинг, дайындау) "өнім өткізуден түскен түсім-ақша" категориясының орнына "тауар айналымы" категориясы пайдаланылады. Тауар айналымының мәнін сатып алу-сату жолымен ақшалай табыстарды тауарларға айырбастаумен байланысты болатын экономикалық қатынастар құрайды. Шетелдік практикада "түсім-ақша" атауының орнына көбінесе "жалпы табыс" атауы пайдаланылады. Алайда, бұл осы атаудың өте кең баян етілуі, жалпы табыс экономикалық категория ретінде қайта жасалған құнды немесе шаруашылық жүргізуші субъектісінің таза өнімін білдіреді.

Саудада жоспарлау мен есеп жүргізудің практикасында жалпы табыс деп сауда үстемелерінің (жеңілдіктерінің) сомасын, қоғамдық тамақтануда сауда үстемелері мен қымбаттаудың сомасын айтады.

Нарықтык қатынастарға көшкен кезде «капитал» сөзі жиі қолданылады, сонымен қатар капитал деп кез келген ақшаны түсінеді. Рас, қандайда бір капитал болмасын, ол өзінің қозғалысын белгілі ақша сомасы түрінде бастайды. Алайда ақшанын және ақшанын капитал ретіндегі айырмашылығы бар. Акша өз бетінше капитал бола алмайды. Мысалы, егер ақша тауар айырбасын Т-А-Т формуласымен қызмет көрсетсе, онда олар бұл жерде айналым қызметін орындайды.

Егерде ақшаны құнды көбейту кұралы ретінде қолданса, яғни алғашкы салынғанға карағанда көп кұн алу үшін болса, онда ақша капитал бола алады. Мысалы, À-Ò- À', мұндағы À'= À + ΔÀ, ал À' = À + ΔÀ, ал ΔÀ - бұл ақшаның алғашқы саласынан арта өсуі. Осы алғашқы құннан өсімшені қосымша күн деп атап, «m» әрпімен белгілейді.

Ақша ақша ретінде және ақша капитал ретінде алғашқыда бір-бірінен тек біркелкі емес айналым түрінде өзгешеленеді.

Ақшанын капиталға айналуынын басты шарты - ақша иегерінің нарықта сондай тауарды табу мүмкіндігі болып, ол жаңа кұнды касауға қабілетті, одан да көп, өзінің бай-тұрғасынан кұнды жасайды. Сондай тауарға - жұмыс күші тауары жатады.

Материалдық және рухани игіліктер қоғамдық өндірісі тоқтамайды. Кұн сайын адам қандай да бір өнімді тұтынады. Қоғам тұтынуды тоқтатпайды. Демек өндіруді де тоқтатпак емес, бірақ тұтынатын өнімдерді үнемі жаңартып отыру қажет. Өндірістің тұрақты жаңалану процесін ұдайы өндіріс дейміз. Ұдайы өндіріс жай және ұлғаймалы болады. Өндірістің жыл сайын өзгеріссіз ауқымда жаңару процесін жәй өндіріс дейміз. Өндірістің жыл сайын көбірек, ұлғаймалы ауқымда жаңаруын ұлғаймалы өндіріс дейміз. Осы ұлғаймалы өнірістің есебінен өндіріс ауқымы өсе түседі.

Өндіріс ауқымның өсуі қосымша құн есебінен жүзеге асады.

Мысалы. Айталық, кәсіпкер жыл басында өндіріске 800 С. теңге ақша бірлігі - өндіріс құрал-жабдығын (тұрақты капитал - «С»), ал жұмыс кұшіне (өзгермелі капитал - «V») - 200 V теңге ақша бірлігін жұмсайды. Жыл соңында өндірілген өнімнің құны мынаған тең:

800с + 200v + 200m = 1200 ақша бірлігі

Келесі жылы кәсіпкер өндіріс ауқымын арттыруға бел буып, өндірісті ұлғайтуға 100 теңге ақша бірлігінде қосымша құнға жұмсап, қалғаны 100 теңге тұтынуға кетеді.

80с + 20v = 100 (өндірісті ұлғайтуга кетеді)

800с + 200v + 200m = 1200 тенге ақша бірлігінде

100 теңге (тұтынуға кетеді)

Тұрақты және өзгермелі капиталдың арасында 100 теңге бірлігінің бөлігі олардың ара қатынасына пропорционалды түрде жүзеге асады. Осы жағдайда бұл арақатынас 4с : 1 v тең. Демек, тұрақты капиталды толықтыруға 80 m, ал өзгермелі капиталды толықтыруға 20 m жұмсалады. Егер қосымша құн нормасы 100% деңгейінде қалса, онда жыл аяғында өндірілген өнім құны өсіп, ол мынаған тең:

880с + 220v + 220m = 1320 тенге ақша бірлігі.

Егер келесі жылдың басында қосымша құнды осылай бөлу процесі қайталанса, онда өндіріс көлемі тағы да артпақ. Демек, ұдайы ұлғаймалы өндіріс процесі жалғасып, қосымша кұнның бір бөлігі жыл сайын функционалды капиталға айналып отырады. Қосымша құнның капиталға айналуы капиталдың қорлануын көрсетеді.

Капитал қорлануының факторлары:

- қосымша кұнның нормасы;

- қызмет атқаратын капитал мөлшері;

- еңбек өнімділігінің артуы;

- қосымша құн бөлігінің қорлану және тұтыну арасындағы пропорция.

Осы аталған факторлардың барлығыда бір мезгілде жүзеге асады. Капиталдың қорлану процесінде оның органикалық құрылымы немесе капиталдың құн бойынша (С:V) құрылымы өзгереді, яғни өндіріс құрал жабдығын (С) алуға жұмсалатын капитал тезірек өседі. Ал, жұмыс күшін (V) сатып алуға жұмсалатын капитал үлесі азаяды, себебі, кәсіпкер бәсекелестік жағдайында кәсіпорынды техникалық жарақтандыруға барынша ұмтылады. Капиталдың техникалық құрылымы өзгеруінің нәтижесі - бұл С мен V арасындағы өзгеру, яғни өндіріс құрал жабдығының саны жұмыскер санына катынасы.

Капитал үнемі қозғалыста болады. Ол мынадай екі түрде болады: материалдық-заттық және ақшалай. Тауарлар сатылады - ақша пайда болады, сол ақшаға тағы да тауарлар сатып алынады және тағы солай қайталана бермек.

Капитал өзінің қозғалысында үш сатыдан өтеді.

Ақшалай түрі. Өнімдік түрі. Тауарлы түрі.

Айналыс саласы (өндірістің айналым саласы

өнімдік саласы)

Демек, капиталды қозғалыс ретінде түсіну керек, оны тыныштықтағы зат деп емес. Сонымен капитал өз козғалысында қалыпты жағдайда үш сатымен үш түрге ие болады: ақшалай, өнімділік, тауарлы. Капиталдың қалыпты жағдайда бір функционалды түрден басқасына ауысуы және оның бастапқы түріне оралуы капиталдың шеңбер айналымы дейміз.

Капитал өз қозғалысында өндіріс сатысына және екі айналыс сатысынан өтеді. Ол өз айналымын белгілі уақыт кезеңінде жасайды.

Капитал шеңбер айналымының жеке акті ретінде емес, кезендік процесспен айналуын капитал айналымы дейміз. Барлық авансыланған капиталдын осы мерзімде өндіріс пен айналыс сатысын өткізген жиынтық уақыты - капиталдың айналым уақытын құрайды.

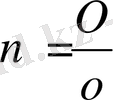

Егер жылды (жыл-жалпы өлшем) уақыт айналымының бірлігі ретіндегі өлшем деп, «О»-әрпімен белгілесек, қайбір капиталдын уақыт айналымын - «о»-әрпімен көрсетіп, айналым санын - «п»-әрпімен белгілесек, онда осы капиталдың айналым саны мынаған тең :

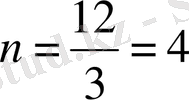

Егер капиталдың айналым уақыты 3 айды құраса, онда

болып, капитал бір жылда 4 айналым жасайды.

Өндіріске қатысатын әртүрлі құрал-жабдық пен айналымды біркелкі жасалмайды, сондықтан оларды негізгі және айналымы деп жіктейміз (бұрын капиталды тұрақты және өзгермелі деп белгенбіз) .

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz