Ішкі және сыртқы аудит: мақсаттары, стандарттары және ерекшеліктері

Мазмұны

Кіріспе . . . 3

I - ТАРАУ. Ішкі аудиттің мақсаты мен мәні . . . 4

Ішкі аудитті өткізу мақсаттары мен талаптары . . . 41. 2 Ішкі аудит стандарттары . . . 7

1. 3 Ішкі аудиттің нәтижесі . . . 11

ІІ - ТАРАУ Сыртқы аудит . . . 13

2. 1. Сыртқы аудит және оның ерекшеликтері . . . 13

ІІІ - тарау Ішкі және сыртқы аудиттің айырмашылықтары . . . 19

Қорытынды . . . 21

Қолданылған әдебиеттер тізімі . . . 23

Кіріспе

Еліміздің экономикалық нарықтық қатынасқа көшу барысында-ғылыми мен білім практикалық қызметтін даму жолында жаңа ғылым саласының пайда болуына алып келді. Бұл - аудит. Аудиттің мазмұнын терең анықтаудан бұрын бұл сөздің шығу тарихын айтатын болсақ, ол алғашқыда "тыңдаушы" деген мағынада қолданылған. Осы орайда "аудитор" сөзі нені білдіреді, оның міндеті неде, қай уақытта пайда болған және қандай объективті жағдайлар оған қажеттілік туғызғанын қарастыру қажет.

Аудитор латын сөзінен шыққан, яғни ол "тындап тұр" деген мағынаны білдіреді. Шаруашылық - жұмыс барысына тиісті мәліметті тексеруші немесе бақылап-баскарушы тыңдаушы болған. Сондықтан ерте заманда "аудитор" - "тындаушы" дегенді білдіретін, яғни қандай да бір нәрсені тыңдайтын адам. Ол адам қызмет барысында аудитор деп аталынған.

Курстық жұмыстың мәні: Орта ғасырдың соңға жылдарына дейін барлық елде әріп танитын және жаза алатын адамдар өте аз болғандықтан, аудитор деп - лауазымды қызметкерлердің қорытынды есебін тындауға тиісті кызметкерлерді "аудитор" деп атаған. Бір қызығы сол, алыс, ерте кездерде адамдар аудитор қызметінде есеп берудің жазбаша түрінен, ауызша түрінде мәлімет есеп беруін артық санаған. Өйткені кез-келген жазба құжатты қолдан ор түрлі етіп жазуға, өзгертуте болады деп тусінген. Ал, ауызша есеп, мәлімет беруде көзбе-көз отырғанда, есеп беруші өтірік айта алмайды деген. Қазактың: "бет көрсе- жүз үялады", - деген үлы сөзшің мағынасы осы негізде келетін шығар, екіншіден "тындаушы" мен саған "сенемін" - деген, ал өз кезегінде есеп беруші "сеніміңізді" ақтаймын" - деген адамгершілік касиет негізінде алынған деп тұжырымдауға болады.

- Ішкі аудиттің мақсаты мен мәніІшкі аудитті өткізу талаптары мен жоспарлау

Ішкі аудиттерді (тексерулер), кейде аудиттер деп аталады (тексерулер)

Бөлімше қызметіне жүргізілетін нақтылы аудиттер мынадай мақсаттарды көздейді:

а) СМЖ-ның СТ РК ИСО 9001-2001 талаптарына,

б) енгізілген СМЖ-ның нәтижелілігін сапа саласындағы мақсаттарға

в) менеджмент жүйесін жақсартудың жолдары мен мүмкіндіктерін

г) алдындағы ішкі аудиттер нәтижелері бойынша түзетуші іс-әрекеттер

д) сапа менджменті жүйесінің жоспарланған іс-шараларға сәйкес-тілігін белгілеу;

е) СМЖ-ны енгізудің және жұмысқа қабілеттілігінің тиімділігін

Жауапкершілік пен өкілеттіліктерді бөлу.

Ішкі аудитті дайындауда, жоспарлауда және өткізуде жауапкершілік пен

• Бас директор:

- аудиторлық топ мүшелерін іріктеу және оқыту

- ішкі аудиттің жылдық бағдарламасын бекітеді.

• Сапа жөніндегі басшылық өкілі:

- СМЖ-ның ішкі аудитін ұйымдастырады;

- ішкі аудитті өткізудің жылдық бағдарламасын жасайды;

- ішкі аудиторларды іріктеу мен оқытуды ұйымдастырады;

- ішкі аудиттің жоспарына келісім алады;

- түзетуші және алдын алушы іс-шараларға келісім алады;

- түзетуші және алдын алушы

- сәйкессіздік себептерін жою тиімділігіне баға беруді жүзеге

-ішкі аудит бойынша кұжаттарды жүргізуді және сақтауды жүзеге

- ішкі аудит нәтижелері туралы анықтама есеп

•Аудиторлық топ басшысы кәсіпорын ішіндегі бұйрықпен тағайын-далады және:

- аудиторлық топ мүшелерін іріктеу;

- аудиторлық топтың жұмысын ұйымдастыру;

- аудиторлық топ мүшеяері арасындағы міндеттерді

- ішкі аудит есебін сапа жөніндегі басшылық өкілімсн

- ішкі аудит барысында анықталған сәйкессіздіктер жөніндегі

- ішкі аудит барысында. аныкталған түзетуші және алдын

Аудиторлық топ басшысының міндеттері:

- жүзеге асырылған ішкі аудитте

- жұмыс құжаттарын дайындау және нұсқаулар беру;

- аталған қызметке сәйкестігін анықтау үшін кәсіпорынның тек-серілген

- ішкі аудит барысында анықталған сәйкессіздіктер туралы тексерілген

- ішкі аудитті орындау барысында пайда болған барлық

- ішкі аудиттің нәтижелері туралы анық, сенімді және

• Тексерілетін бөлімше басшылары:

- ішкі аудиттің мақсаты мен көлемі туралы бөлімше

- аудиторлық топ мүшелерін өздері бастап жүреді немесе

-аудиторлық топ мүшелеріне қажетті жабдықтардық, құжаттардың, жазбалардың, персоналдың

-аудит барысында анықталған сәйкессіздіктер себептеріне талдау жасайды;

- түзетуші және алдын алушы іс-әрекеттерді белгілейді (жасайды)

Жалпы ережелер

• Осы тәсілдемелік нұсқаулардың талаптары сапа менеджменті жүйесінің

• Мыналар ішкі аудит үшін негіз

- жоспарлы ішкі аудиттер үшін - ішкі

- жоспардан тыс (кезектен тыс) ішкі аудиттер үшін

Ішкі аудитті өткізуге қажетті уақыт пен еңбек ауқымы

Аудиторларға қойылар талаптар:

СМЖ-ға ішкі аудит өткізуге «Ішкі аудит» курсы бойынша

Аудиторлар тексерілетін бөлімшенің қызметкерлері болмауы керек және СМЖ-ны,

Аудиторлар қызметтің тексерілетін саласы үшін жауапкершілікте болмайды, аудиторлар,

Аудиторлар коммуникация (қарым-қатынас) қабілетін меңгеру керек.

Мамандардың ішкі аудитті өткізу біліктілігіне сәйкестігін растау кәсіпорын,

Аудитор Ішкі аудиттің жоспарын жасау үшін, сәйкессіздік хатта-маларын,

СМЖ-ның Ішкі аудиті Ішкі аудит бағдарламасына сәйкес өткізіледі.

Бағдарламада бірінші кезекті тапсырмалар, тексерілетін бөлімшелер нақтылы тексеріледі.

Ішкі аудит барысында жиналған ақпараттарды басшылыққа ала отырып,

Ішкі аудит жоспарында мыналар болуға тиіс:

а) тексеру үшін негіз - ішкі тексерулердің жылдық

б) тексерілетін бөлімшені идентификациялау;

в) тексеруді өткізген күн және орын;

г) тексерудің мақсаттары мен көлемі;

д) сілтемелі құжаттарды идентификациялау (мәселен, сапа менеджменті

е) аудиторлық топ мүшелерін идентификациялау;

з) тексеру туралы есеп жіберілетін мекен-жайлар және жарыққа шығудың

Нақтылы бөлімшенің ішкі аудитінің жоспарын оның жұмыстарының ерекшеліктерін,

Аудитті өткпудің жоспарланған мерзімдерін ауыстыру

Аудитті өткізу мерзімін ауыстыру қажеттілігі туындаған жағдайда тексеру

Ішкі аудитті өткізу

А) Дайындық

1) Аудиторлық топтың басшысы алда түрған тексеру туралы тексерілетін

2) Оның алдында аудиторлық топ басшысының төрағалығымен аудиторлық топтың

Б) Тексеру

1) Тексерілетін бөлімшелердегі жұмыс барысында аудиторлық топ мүшелері

2) Мәліметтерді сұрау, кұжаттарға сараптама

3) Аудит барысында тіркелген байқаулардың бәрі сәйкессіздікке және

4) Аудит процесінде топ басшысы, ішкі аудиттің мақсаттарына

Ішкі аудитті аяқтау

а) Тексеру аяқталғаннан кейін, есепті дайындау алдында,

б) Бөлімше басшысы ішкі аудиттің нәтижелерімен жэне ішкі

Түпкілікті шешімді сапа жөніндегі басшылық өкілі қабылдайды. Ішкі

Есепті дайындау

а) Ішкі аудиттің нәтижелері туралы есепті аудиторлық

Аудиторлық топ басшысы ішкі аудит жөніндегі есептіліктің нақтылығы

б) Есепті дайындауға аудиторлық топтың

в) Есепте оның күні көрсетіліп, аудиторлық топ басшысы

Есепті тарату

Ішкі аудиттің нәтижелері бойынша ол жауап алынғаннан кейін

- тексерілген бөлімше басшысына - ішкі аудит туралы

- аталған тексеру кезінде қызметтерінен сәйкессіздік/потенциалды сәйкессіздік анықталған.

Нәтижелерді жалпылау.

Анықтамада бөлімшелерде анықталған айтарлықтай сәйкессіздіктерге және оларды жою Анықтамаға сапа жөніндегі басшылық өкілінің қолы қойылады және Процеске баға беру үшін мынадай критерийлер пайдаланылады:

• Жыл ішінде ішкі аудит дүниесі болған нысандарда

• Ішкі аудит нәтижелері бойынша немесе СМЖ-ның қызмет

Мониторинг тәсілдері (бағалау) және процесті басқару.

Сапа жөніндегі басшылық өкілі тарапынан ішкі аудитті өткізу,

Сапа жөніндегі басшылық өкілі тарапынан тексеру процесіндегі аудиторлар.

- Ішкі аудит стандарттары

Ішкі аудит стандарттары аудиторлық тексеруге, бірыңғай тәсілді қамтамасыз

Әрбір аудиторлық тексеріс мұқиятты жоспарлануы қажет, оның жүргізілуі.

Тексеру, тапсырыс берушімен танысу және оның қызметін зерделеуден

Тәуелділік мүмкіндігіне баға.

Тәуелділікті табуда, тапсырыс берушінің білімі мен құрылымдық тәсілін

Аудит стратегиясын әзірлеу үшін бақылау жүйесіне баға. Алдын-ала

Аудиторлық тексерудің стратегиясын анықтау. Басты тәуелділікті жеке бағамен

Бакылау жүйесінің тиімділігін бағалау.

Ішкі бақылау жүйесіне кеңейтілген баға беріледі, тексеру жоспарын

Тәуелсіз зерттеудің жоспары

Жоспарда мәні, қолдану және анағұрлым тиімді ұзақтығы, әрбір

Тәуелсіз зерттеу

Тәуелсіз зерттеу жоспарға сәйкес жүргізіледі. Баға нәтижелері тәуелдігіне

Аудитгі аяқтау

Қаржы есептемесіне шолу мен қорытынды шығару жасалады. Анағұрлым

Аудиторлық есеп ұсыну

Аудиторлық есеп аудит қорытындыларына сәйкес жасалынады. Тапсырыс берушіге

Ішкі аудит жүйесіне баға

Ішкі аудит жүйесінің ұйымдағы мақсаты - серіктестіктің шаруашылық

Ішкі аудит жүйесінің тиімділігін анықтауда көптеген ықпалдары мағына

• серіктестіктің ақпаратын жасауға қатынасқан жұмысшы тобы және

• ақпаратты жасау мен істі жүргізу арасында

• ішкі аудит жүйесінің техникалық

• аудит технологиясының болуы;

• ішкі аудит параметрлері.

Ішкі аудит жүйесі

Ішкі аудит аумағындағы негізгі нұсқалар болып есептелетіндер:

• ұйымдастыру қүрылымынын тиімділігі;

• серіктестікті басқару ролі;

• ішкі аудит ролі;

• тұлға бюджеті мен жоспарының

• басшылық ақпаратынын сенімділігі мен

• басшылык есеп айырысу сенімділігі;

• табыскерлікті бакылау үшін,

• ішкі аудит жүйесінің жүйесін басшылықтың

• компьютерлік деректерге басшылық тарапынан бақылаудың тиімділігі.

Есепке алу жүйесінің тиімді құрылуы келесі талаптарға жауап

• шаруашылық операциясының уақыты бойынша дұрыс қамтып көрсетілуіне

• шаруашылық операциясы тетіктерінің тіркелу ұқыптылығына кепілділік;

• шаруашылық операциясы көлемін дұрыс

• шаруашылық операциясы мен бухгалтерлік жазба (өткізбе) мазмұндауын

• әдейі бұзулар мен зиянкестіліктің (айлакерлік) пайда болуына

Аудитті есепке алудың ішкі жүйесі-серіктестік басшыларының кепілдік алуына

• өткізбелер өңдедуінің ұқыптылығы мен айқындылығы;

• материалдың құрал-жабдықтардың сақталуы;

• есепке алу жүйесінің сенімді болуы,

Аудитті есепке алудың ішкі жүйесі мыналардан тұрады:

• ішкі аудит жүйесін қолдану;

• аудит жүйесінің ақпараттық технологиясы. Аудит жүйесін

• аудит файлдары (қаржы есептемесі деректерін алатын файлға енгізу

• бухгалтерлік өткізбелерге операциялық аудит

Ішкі аудит жүйесінің қарайтындары

1. Құқықтары мен міндеттері

2. Міндеттерді тиісті бөлу. Ұрлық пен қиянат етушілікті

-активтерді сақтау мен оларды есепке алуы;

-пайдалы мәмілелерді жетілдіру;

-есепке алу бойынша (егер бір адам, барлық есепке

3. Операция жасауда қажетті тәртіптерді сақтау. Операция

4. Құжаттардың сақталуын бақылау. Барлық құжаттар мен

- қажетінде іздеп тауып алу үшін, тізбектеп сақталуы

- операция істеу уақытында жасалуы қажет. Операция істеу

- екі ұшты түсінік беру мен теріс қолданудан

- қайта-қайта пайдалану үшін арналуы.

5. Құжаттама мен активтерге нақты бақылау. Бақылау әдісінің тиімділігі

6. Міндеттерді орындалуына тәуелсіз тексеру. Бұл ішкі аудит міндетінің

Егер ішкі аудит жүйесін тексерген сыртқы аудитор тиімді

- бухгалтерлік есепке алу деректеріне сенімділікті

- активтер мен жазбаларды сақтау;

- ұйымның қызмет ету тиімділігінің өсуі;

- менеджмент орнатқан ережелері мен тәртіптерін сақтау;

- ішкі аудит жүйесінің заңдар актілері мен ережелер талабына

- аудит жүргізу шығындарын азайту.

Аудитор ішкі аудит жүйесі қандай дәрежеде алғашқы екі

Соған байланысты аудитор зерттеу жүргізеді ішкі аудит жүйесіне

- рұқсат беру (операция

- жазбалардың толықтылығы (барлық жүргізілген операция жазбала-рының көрсетілуі) ;

- бағалар (операция дұрыстығын бағалау) ;

- топтастыру (операцияның дұрыс топтастырылуы) ;

- кезендерге дұрыс бөлу (орын алған шындық

- дұрыс көшіру мен есептеу (операция

- ұйымның басқару қалпымен;

- әкімшілік құрылым ұйымдастырылуымен;

- қызметкерлердің міндеттері мен құқықтарын айыру әдістерімен, олардың

- ұйымның басшыларының

- ішкі аудит міндеттерімен;

- әкімшілік кадрлар саясатымен.

Ішкі аудит жүйесінің қарауына назар аудара отырып, аудитор

Онан басқа, жоғарыда айтылған алты ережесін зерттеуі қажетті

Ішкі аудит жүйесін қарауда ең басты мағына ұйымның

Ішкі аудит жүйесін бағалауда шоғырланымдылық тиімділігі деп аталатын

1. Қорыту шегі

- оның жұмыстарын бақылаудың негізгі сәттеріне баға- зерттемей-ақ

-операциядық бақылау;

-диагностика арқылы сауалнама пайдалану.

- Ішкі аудиттің нәтижесі

Сапа менеджментінің ішкі аудитін жүргізгенде нормативті актілердің сақталуын сапа менеджментінің ішкі аудитін жоспарлауда ескерген жөн:

ә) аудиторлық топты, ішкі аудиторлардың санын және беделдігін

ә) аудиторларды олардың кәсіби қасиеттерін, сапа менеджментінің нақты

б) тексеру алдында топтың барлық мүшелерін олардың құқықтары

в) жетекшінің жоспардың орындалуын,

г) топ жетекшісінің ішкі аудиттің іске асу әдістемесін

д) аудиторлық тексеру нәтижелерін құжаттық безендіру, аудиторлық топ

Жұмыстың үлкен көлемдерінде аудитор аудитке қажетті немесе біріншілік

Таңдау көлемін анықтауда бас аудитор өзінің жеке тәжірибесіне

Аудиторлық дәлелдемелер толық аудит процедурасы барысында жоспарлаудан бастап

Қателіктер табылған жағдайда аудитор олардың сипатын анықтауы тиіс.

• алдыңғы аудиттер барысында алынған тәжірибе;

• анықталған ауытқулардың нақтылығы (алаяқтық, қателік) ;

• тексерілетін тармақтың маңыздылығы.

Ауытқуларды анықтауда және ішкі аудиторлық есептілікті құру үшін

Ал есептік жазбалардың (құжаттардың) фальсификациясы немесе өзгертілуі, есептік

Ішкі аудиттің соңғы сатысында аудитор тексеру барысында алынған

Жазбаша ақпаратты қалыптастыруда ішкі аудит қызметі (бөлімі) келесі

1) тексерілген құжаттардың тізімі және кезеңі, жазбаша ақпаратты

2) есептіліктің ішкі аудитіне қатысқан аудиторлар тізімі;

3) есептілікті құруға жауапты лауазымды тұлғалардың тізімі;

4) аудитті жоспарлау процесінде

5) жалпы ішкі аудиттегі анықталған кемшіліктер;

6) анықталған ауытқуларды жою, аталған ауытқулардың қайталанбауы, және

Жазбаша ақпарат кәсіпорын жетекшілігіне (АҚ-ның құрылтайшылар кеңесіне) берілетін

Ішкі аудиторлық есептіліктің мазмұнында нақтылық немесе ауытқудың дәлелдемелері

1) ішкі аудиторлық қорытындының атауы;

2) аудиторлық қорытындының адресаты, бұл

3) аудит жүргізілетін есептілік тізімі, кезең көрсетіледі. Бұл

4) аудитормен орындалған жұмысты сипаттау,

5) есептілік бойынша аудитордың көзқарасы: ол қаншалықты нақты

6) есептілікті дайындау күні, бас аудитордың қолы.

- Сыртқы аудит

2. 1Сыртқы аудит және оның ерекшелігі

Аудиттің түрлерін зерттеудің зор әдістемелік маңызы бар. Аудиттің түрлері субъект ретінде ішкі және сыртқы аудит болып бөлінеді. Зандылыққ тұрғыдан ерікті және міндетті болып, ал жұмыс көлеміне қарай толық және бөлікті тексеру болып, ал техникалық орындалу тұрғысынан қол жұмысы түрінде және компьютерді пайдалану болып бөлінеді.

Ерікті (инициативалық) аудит кәсіпорын тарапынан өз еркімен жүргізіледі. Бүл жағдайда аудит тексеруінің көлешн және қойылатын талапты кәсіпорын шешеді. Міндетті аудит мемлекет құрылымының арнайы анықтаған шешімі бойынша жүргізіледі. Көбінесе бұл жағдайда заң орындары кәсіпорынға аудит тексеруін жүргізуді талап етеді. Шаруашылық субъектісінің кәсіпкершічігінің көрсеткіштерін тексеруді заң орындары анықтайды. Тексеру жүргізу тәртібін, жұмыс көлемін заң орны тапсырады.

Нарықты қатынастың даму кезеңінде жалпы аудиттін атқаратын рөлі өте үлкен. Сондықтан да аудиттің әр түрінін атқаратын қызметі де, тапсырушылар талабына сәйкес олардың аудит қызметінің даму барысында алатын орны да ерекше.

Жалпы аудит туралы. оның ішінде сыртқы аудит туралы осыған дейін көптеген түсініктер қарастырылды. Енді сол сыртқы аудиттің ерекшеліктеріне тоқталамыз. Біріншіден, сыртқы аудит аудит фирмалары немесе жеке аудиторлар мен тапсырушылармен келісім-шарт жасау арқылы жүргізіледі. Оның негізгі мақсаты бухгалтерлік қаржы ақпаратын тексеріп және оның табыстылық көрсеткіштерінің дұрыс анықталғандығын, шығарылғаңдығын дәлелдей, оның қаржылық жағдайына түсініктеме беру. Осындай тиянақты тексеру жургізілгеннен кейін аудиторлар шаруашылық субъектілеріне, олардың қаржылық жағдайына экономикалық талдау жасап олардың экономикасының даму бағышн көрсетіп, оның каржылық жағдайын нығайту жолдарын айтып, каржы қолданудың тиімді, пайдалы қолдануына түсініктеме береді. Осы орайда аудитор сол кәсіпорыннын, қаржы жағдаиының және төлем жасау тұрақтылығын, қандай даму, қаржы қорларының бар екеніне толық түсініктеме береді.

Сыртқы аудиттің объектісі - ол, шаруашылық субъектілері. Сыртқы аудиттің мақсаты тадсырушының талабына сәйкес анықталады. Тапсырушылар - кәсіпорын, мемлекеттік құрылым және қаржы, мүлік егелері. Мемлекеттік құрылымының тапсыруымен аудит тексеруі жүргізілген жағдайда әлеуметтік-экономикалық мәселелер көтеріледі де, аудитор кәсіпорынның немесе кәсіпкерлердің, меншік егелерінің шаруашылығының тиімді жүргізілуіне қатты көңіл белінеді. Оған себеп, олар шаруашылығын пайда табуға тиімді жолмен жүргізсе, мемлекет-ке салық толемі көбейеді, әрине ол өз кезегінде мемлекеттің әлеуметтік қаржысын, бюджетін толықтыруда өз үлесін қосады.

Шаруашылық субъектілеріне аудит тексеруін жүргізгеңде, оның негізгі мақсаты бухгалтерлік есеп жұмысының жүргізілу жағдайы, оның көрсеткіштерінің нақты дұрыстығын анықтау, содан кейін тапсырушы талабына сәйкес өз ойын айту және меншік иесінің мүддесін қорғау.

Сыртқы аудит қызметін атқарушылар - жеке аудиторлар және аудит фирмалары. Аудиторлардың өз қызметіндегі ең негізгі мақсаты меншік иесінің мүддесін қорғау, яғни, акционердің кәсіпкершілік үшін арнаған қаржы қандай жағдайда іске асырылуда? - деген сүрақ ерекше орын алады. Сыртқы аудит қызметін осы түрғыдан қарастырсақ, онда оның өзіндік ерекшеліктері бар. Біріншіден, кәсіпорын басшылары өзінің жэне кәсіпорын жұмысын. оның қаржылық жағдайын тек кана жақсы жағынан, мүмкінділігі болса өсіріп көрсетуге тырысады. Ал акционер, меншік иесі өз тарапынан тек шындықты, нақты шаруашылық жағдайын білуге қүштар. Нарықты қатынас жағдайыңда ешқандай фирма, кәсііюрынның нақты жағдайын білмей сыбайлас болып қарым-қатынастыққа бармайды.

Сыртқы аудитттер өз жүмысын сол елдегі занды түрде қабылданған аудит стандартына, бухгалтерлік ессп принциптеріне сәйкес жүргізеді. Фирмалардың, кәсіпорындардың балансы басылымға, тек қана аудитор өз корытындысын бергеннен кейін және балансқа морін басқаннан кейін ғана шығады. Әрине, аудитор қорытындысы кәсіпорын ақпаратының дұрыстығын, қаржы көрсеткіштерінің дұрыс анықталғандығын растап қана корытынды бергеннен кейін ғана баланс басылымға рұқсат алады. Ал осы процестердің басылымға шыгуының үлкен мағынасы бар.

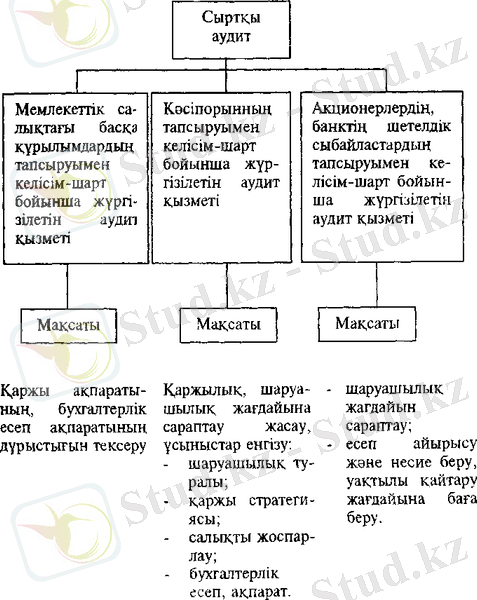

Сыртқы аудиттің мазмұнын кеңірек түсіндіру үшін төмендегі схеманы келтіреміз.

Сыртқы аудиттің мазмұнын кеңірек түсіндіру үшін төмендегі схеманы келтіреміз.

Сызба 1. Аудиттің мазмұнын тереңірек түсіну схемасы

Ақпарағы басылымға шыққан фирмалар, кәсіпорындар біріншіден, өзінің дербес шаруашылық субъектісі екеніне кепілдік алып, одан әрі кәсіпкерлігімен айналысуға ерікті болғанын дәлелдейді. Олай дейтін себебіміз, аудит қорытындысы сол кәсіорының өткен уақытға тапқан табыс сомасы ақпаратта дұрыс көрсетілген, салық сомасы дұрыс есептелінген деп анықтама жасайды. Яғаи, шаруашылық субъектісі мемлекет алдында заң тұрғысынан салық төлеу процесін дұрыс жүргізген субъект болып танылады.

Екіншіден, басылымдағы ақпарат мәліметі бойынша сыбайлас көсіпкерлер күдіксіз қарым-қатынасқа келеді. Себебі, басынымға шыққан материалдарды сыбайластар зерттеп, талдап, сыбайлыстыққа сенімді екен деген қорытынды жасайды. Осы орайда, аудит қорытындысы өзінің негізгі функциясының бірі, пайдалануға дайындалған мәліметінің рөлін аткаратын кэсіпорын ақпаратын бекітеді.

Үшіншіден, аудит қорытындысымен шаруашылық жүргізуге кепілдік алған кэсіпорындар сол елдің экономи-касының бір қалыпты дамуына негіз болады. Тұрақты халықты жұмыс орнымен қамтамасыз етеді. Қалыптасқан экономика құрылымына айналады.

Төртіншіден, қалыптасқан экономика құрынымы болған елде тиянақты нарықты қатынас заңдылығы қалыптасып, сол заңдылыққа сәйкес ол елде тауарға нарықты қатынас бағасы тұрақты бір жүйеге келеді. Соның нотижесінде сол елдің экономикасы, әлеуметтік жағдайы тұрақты даму жолына түседі. Яғни, аудиторлық тексеру кәсіпорынның тиянақты кәсіпкерлік жасап, даму барысын қамтамасыз ететін механизм. Дамыған елдердің экономикасының тұрақты дамуын қамтамасыз етіп отырған - ол бірден бір нақты механизм аудитор қызметі. Сондықтан да оған шет елдерде өте үлкен мағына беріледі.

Аудиторлық тексеру жүргізбей шаруашылық, субъектісі басылымға шықпайды, яғаи өзінен-өзі экономикалық қыспаққа түседі. Біріншіден, мемлекет алдында өзінің шаруашылық субъектісі ретінде қүқысын қорғай алмайды. Екіншіден, сыбайлас кәсіпорындар қарым-қатынас жасамайды, үшіншіден банкілер сенімсіздік білдіріп несие беруін тоқтатып, жалпы ессп айырцсу процесін тежсй бастайды.

Сыртқы аудит өзінің жұмыс процесінде ішкі аудит жұмысының сомасына баға береді. Қаншалықты тиімді жүргізілетінің тиімділігін, сенімділігін, оның аудит барысындағы рөлін анықтайды. Оңдағы негізгі мақсат ішкі аудит қаншалықты аудит күдігін жіберетінін, аудит стандартын қандай дәрежеде дұрыс қолданатынын анықтау. Ішкі аудит жұмысын тексерген сыртқы аудит өзінің ойын, жетістіктерін және кемшілікгерін, жетіспеушіліктерін жазбаша түрде анықтап басшыларына тапсырады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz