Қазақстандағы корпоративтік басқаруды жетілдіру: теориялық негіздер мен кәсіпорындар тәжірибесі

МАЗМҰНЫ

КІРІСПЕ

Жұмыстың өзектілігі: Қазақстан Республикасының егеменді мемлекет ретінде қалыптасуы мен дамуының стратегиясы мен тактикасы, қоғамның экономикалық, әлеуметтік және рухани прогресін қамтамасыз ету қажеттілігі қазіргі заманға сай корпоративтік басқарудың қалыптасуын ескереді.

Корпоративтік басқару - компанияның басшылығы, оның директорлар кеңесі, акционерлер және басқа қызығушылық танытқан тұлғалар арасындағы бірнеше қарым-қатынасты қамтиды. Ұжымдық басқару сонымен қатар, компания қызметінің мақсаттарын белгілейтін және оның жетістікке жету тәсілдері және сонымен қатар оның нәтижелерін, бақылау тәсілдерін анықтайтын құрылымды қамтамасыз етеді.

Жалпы алғанда корпоративтік басқару тәжірибесі тұрғысынан табысқа жеткен компанияларға мыналар жатады:

- айналым мөлшері мен таза табысы бойынша жоғары;

- директорлар кеңесі мен басқарушылар жиналысын үнемі өткізіп отыратын;

- директорлар кеңесі мүшелерін оқытумен айналысатын.

Қызметкердің корпоративті құндылықтарды толық меңгерудегі қорытынды қадамы ұйым ішіндегі қызметкерлердің мойындалуы мен ұйымның басқа мүшелеріне үлгі бола алатындарын өсіру болып табылады. Осындай адамдарды үлгі ретінде бөле отырып, ұйым басқаларды соларға еліктеп, жолын қайталауға итермелейді. Ұйымдық мәдениеті мықты компаниялардағы мұндай тәсілдер корпоративті құндылықтарды дәріптеудің бірден бір тиімді және әрдайым іске асар формаларының бірі.

Көптеген батыс және қазақстандық кәсіпкерлер жұмылған ұжымы бар, қызметкерлері өз қызметіне беріліп атқаратын, иерархиялық кедергілер жойылған фирмалар табысты екеніне көз жеткізді, өйткені осы жәйттерден фирманың материалды ауқаттылығы тікелей тәуелді. Ұжымы жақсы дамыған корпоративті мәдениетке ие фирмалар бәрінен жылдам көтеріліп және дамуда.

Қазақстанның қазiргi таңдағы экономикасында мынадай проблемалар орын алуда:

- әлемдiк экономикаға ықпалдасудың әлсiздiгi;

- ел iшiндегi салааралық және өңiраралық экономикалық ықпалдасудың босаңдығы;

- кәсiпорындардың жалпы техникалық және технологиялық

тұрғыдан артта қалуы;

- ғылым мен бизнес арасында ұтымды байланыстың болмауы;

- отандық ғылымның нарықтық экономика жағдайларына нашар бейiмделуi;

- ғылыми идеяларды қызмет деңгейiне дейiн жеткiзудiң ықпалды тетiктерiнiң болмауы, соның салдарынан тұтастай алғанда инновациялық ұсыныстар деңгейiнiң төмен болуы;

- халықтың санасында экономикалық біліктіліктің төмендігі;

Жұмыстың мақсаты мен міндеті: Жобалық жұмыстың тақырыбы, ондағы қарастырылатын сұрақтар қазіргі кездегі өзекті сұрақтардың бірі болып табылады. Зерттеу жұмыстың өзектілігі нарықтық экономикадағы корпаративті кәсіпорындарды зерттей отырып, сол нарықтағы кісіпорындардың корпаративтік басқару ерекшеліктерін көрсету. Зерттеу жұмысымның міндеттері:

- корпоративтік басқару жүйесі түсінігінің мәнін ашу;

- корпоративтік басқарудың тиімді жүйесінің ішкі және сыртқы механизмдерін ерекшеліктерін анықтау;

- корпоративтік интерграцияланған құрылымдар түрлерін қарастыру;

- «Alar Industry» ЖШС-ның басқару жүйесін қарастыру;

- «БАКАЙ» АҚ-ның корпоративті басқару жүйесінің ерекшелігін анықтау;

- «Қазпочта» АҚ сапа менеджменті жүйесін талдау;

- Қазақстанда корпоративтік басқаруды қалыптастырудың және оның дамуының ерекшеліктерін анықтау;

- корпоративтік басқару мәдениет жүйесін жетілдірудің алғы шарттарын ұсыну.

Зерттеу пәні: Корпоративтік басқарудың тиімді жүйесінің ішкі және сыртқы механизмдері, корпоративтік басқаруды жетілдіру бағыттары.

Зерттеудің теоретикалық және әдістемелік негізі: Отандық және шетелдік экономист-ғалымдардың басқару, маркетинг және менеджмент сұрақтары бойынша еңбектері, сервистік қызмет негізінің әлеуметтік-экономикалық концепциясы, мемлекеттік және аймақтық статистика материалдары, «Alar Industry» ЖШС-нің, «БАКАЙ» АҚ-ның, «Қазпочта» АҚ-ның мәліметтері.

Зерттеу құралы: экономикалық-қаржылық есептеу, талдау, бағалау әдістері.

Дипломдық жұмыстың ғылыми жаңалығы: Корпаративтік басқару әдістерін арттыру бағыттарын экономикалық параметрі бойынша бағалау, корпаративтік басқаруды арттыру тетіктерін көрсету және Қазақстанның кәсіпорындарының корпаративтік саясатын жүзеге асыру жолдарын көрсету.

Дипломдық жұмыстың құрылымы: кіріспе, үш бөлімнен, қорытынды және пайдаланылған әдебиеттер тізімінен тұрады. Жұмыста 19 кесте, 14 суреттер қолданылған.

Зерттеу обьектісі: кәсіпорындар, соның ішінде «Alar Industry» ЖШС, «БАКАЙ» АҚ, «Қазпочта» АҚ мысалында болып табылады.

1 КОРПОРАТИВТІК БАСҚАРУ ЖҮЙЕСІНІҢ ТЕОРИЯЛЫҚ АСПЕКТІЛЕРІ

- Корпоративтік басқару жүйесі түсінігі және оның сипаттамасы

Корпоративтік, ягни ұжымдық басқару (corporate governance) - мекемедегі биліктің қалай құрылғаны және қалай жүзеге асырылатынымен байланысты атқарылады. Ұжымдық басқаруды корпорацияларды басқарумен шатастыруға болмайды. Ұжымдық басқарудың тақырыбы кең ауқымды. Атап айтарлығы, Қазақстанда акционерлік қоғам болып саналатын корпорацияда ғана емес, кез-келген құқықтық формадағы мекемедегі билікке де қатысты мәселе. Ұжымдық басқару теория және тәжірибе жүзінде фирмадағы билікті бөлу мәселесі сияқты агенттік мәселелерін талдаумен де айналысады. Оның мақсаты принципал мен агенттің арасындағы қарама-қайшылықты шешу. Классикалық теорияда принципал ретінде фирманың иесі, ал агент ретінде топ-менеджер шығады. Алайда принципалдың анықтамасы кейбір толықтыруларды қажет етеді. Заң тұрғысынан алғанда компанияның әрбір акционері меншік иесі болып табылады. Нақты тұрғыда, оның ішінде Қазақстанда шешім қабылдауға, компанияның стратегиясын дайындауға тек ірі акционерлер ғана ықпал ете алады. Корпоративті басқару компанияның құрылымы мен қызметін басқару мен қадағалаудың процестеріне қатысты.

Корпоративтік басқару - компанияның басшылығы, оның директорлар кеңесі, акционерлер және басқа қызығушылық танытқан тұлғалар арасындағы бірнеше қарым-қатынасты қамтиды. Ұжымдық басқару сонымен қатар, компания қызметінің мақсаттарын белгілейтін және оның жетістікке жету тәсілдері және сонымен қатар оның нәтижелерін, бақылау тәсілдерін анықтайтын құрылымды қамтамасыз етеді [1] .

Осыған байланысты ірі акционерлер өздерінің құқықтарын компанияны бақылау арқылы жүзеге асырады, ал басқа акционерлер миноритарлар ретінде сипатталады, оларды дивиденттерді алу мен бағаның келесі қолайлы өзгеруі кезінде компанияның акцияларын сату қызықтырады деп жиі айтылады.

Осындай барлық жағдайда бақылаушы акционерлерде әртүрлі жағдайлар мен артықшылықтар болады, олар менеджментпен қарым-қатынасты өз беттерінше құрады, келесі бір жағдайда басқаруға белсенді түрде қатысып, ал екінші бір жағдайда Директорлар кеңесі арқылы басты шешімдерге бақылау жасайды. Қазақстандық тәжірибеде акцияның ең көп пакетін иеленген негізгі акционер Директорлар кеңесінің төрағасы атанады және осындай тұрғыдан акционерлік қоғамның жұмысын басқарып, қадағалайтын жағдайлар жиі кездеседі. Компания қызметінің тиімділігі мен оның ішіндегі ұжымдық басқарудың сапасы арасындағы байланыс жекелеген қиыншылық та туғызады [2] .

Көптеген қазақстандық компаниялар басқа биржаларға, ІРОға (өздерінің бағалы қағаздарын салу) шығу туралы шешім қабылдағандықтан, олар үшін бірлесіп басқару жүйесінің болуы маңызды бола бастады, өйткені бірлесіп басқарудың болуы туралы талап барлық әлемдік сауда алаңдарында бар. Ұжымдық басқарудың маңыздылығын қорыта отырып, оның болуы төмендегі жағдайларға әкеліп соғатынын айтуға болады:

- Акционерлердің (инвесторлардың) алдында тартымдылығының артуы. Тартылатын капиталдың бағасы төмендеп, инвесторлардың қызығушылығы артады;

- Акция құнының артуы;

- Акция құнының номиналды бірлігіне тартылатын капитал көлемінің

артуы;

- Дивидендтер арқылы үнемдеу мүмкіндігі (акционерлер курс бағамының өсуі арқылы пайда табады) ;

- Жедел тиімділіктің артуы және компания мен оның акционерлерінің пайдалы және тұрақты дамуы үшін капиталды қолданудың тиімділігінің артуы;

- Компания мен мемлекеттің беделі артады;

Осылайша, Ұжымдық басқару сияқты аздаған тақырыптар қазіргі таңда бизнес үшін де өте маңызды.

Көптеген оқиғалар мен дау-дамай, бірігулер мен рейдерлік, қаржы дағдарысы, бұл тақырыптың оның ішінде Қазақстанда да маңыздылығын арттырады. Бұл оқиғалар мүдделі тұлғалар (акционерлер, қызметкерлер, қоғам), корпоративті менеджерлер, директорлар немесе мемлекеттік ресми тұлғалардың құқықтарының бұзылуы салдарынан компаниялардың зардап шеккенін көрсетеді. Ұлттық бизнес - қауымдастықтар және корпоративті менеджерлер капиталға қол жеткізу мен компанияның өсуі үшін ұжымдық басқарудың маңыздылығын түсіне бастады. Сыбайлас жемқорлық пен нашар менеджементтің кесірінен туған қаржы дағдарысы капитал алуды қиындата түсті. Инвесторлар өздерінің капиталдарын қорғау қажеттілігін жете түсінді. Олар әртүрлі компаниялардың инвестициялық потенциялдарын қаржылық есептің тазалығы, анықтығы, айқындылығы және нақтылығынан инвестициялауға дейін бірдей стандарттар бойынша салыстыру мүмкіндіктеріне ие болғысы келеді. Бұл әсіресе, халықаралық инвестицияларды тарту үшін маңызды. Ұжымдық басқару компаниялар іштей басқарылатын және компанияның орналасқан жерінен мыңдаған шақырым жерде болуы мүмкін акционерлердің мүдделерін қорғау мақсатында директорлар кеңесі арқылы бақыланатын «ойын ережелерінің» жиынтығы болып табылады [3] .

Дегенмен, тек шетелдік инвесторлар ғана компанияның қалай қызмет ететінін көзімен көргісі және түсінгісі келмейді. Жергілікті инвесторлар мұндай ақпаратқа оңай қол жеткізе алса да, олар өздері инвестиция құйған компанияларда бірлесіп басқару жақсы жолға қойылғанын қалайды. Қаржы дағдарысы қазақстандық компанияларға мүмкіндігінше инвестиция тарту қажеттілігін алып келді. Алайда капиталдың халықаралық нарығы жабылды. Капитал алу мен қарыз алу ішкі нарықта мүмкін. Қазіргі кезде компанияларды қаржыландырудың ішкі көздерін іздеуді бастау мүмкіндігі тым жоғары. Алайда Қазақстанда қор нарығы дамымаған. Оның мүмкін себебінің бірі - потенциалды миноритарлық акционерлердің өздерінің инвестициялары сақталып, көбейетіндігіне, олардың құқықтарының бұзылмайтынына сенімсіздігі. Осыған байланысты, ұжымдық басқарудың күн тәртібіне қойылуы және потенциалды ішкі инвесторлардың сенімін қалыптастыру өзекті мәселе бола түседі. Әрине, инвесторлар ұжымдық басқарудың нақты, айқын, саналы стандарттары бар компанияларды іздей бастайды [4] .

Ұжымдық басқару компаниялар мен экономикаға инвестицияларды бірнеше жолдармен тартуға көмектеседі. Біріншіден, айқындылық арқылы корпоративті трансакцияларда, бухгалтерлік есепте және аудит процедураларында бірлесіп басқару сыбайлас жемқорлық үшін қаржы алу мүмкіндігін жояды. Екіншіден, ұжымдық басқару рәсімдері компанияларға нәтижелерге негізделген нақты стратегияны және менеджерлерді марапаттау жүйесін құруға көмектесу арқылы компанияны басқаруды жақсартады. Үшіншіден, зерттеулер миноритарлық акционерлер жақсы қорғалған елдерде ірі және анағұрлым өтімді капитал нарығы болатынын көрсетті [5] .

Ұжымдық жақсы басқару:

- Қауіпті төмендетеді;

- Өнімділікті қамтамасыз етеді;

- Капитал нарығына енуді жақсартады;

- Көшбасшылықты жақсартады;

- Айқындылықты және қоғамдық жауапкершілікті көрсетеді.

Мемлекеттердің заңдары, оның ішінде Қазақстанның заңдары акционерлік қоғамдардың жұмысының барлық өзгешеліктерін, акционерлер, директорлар кеңесі және атқарушы орган арасындағы қарым-қатынасты, акционерлер жиналысы өткізілуінің, директорлар кеңесінің отырысының, кеңес комитеттерінің жұмысының және басқа да көптеген ерекшеліктерін есепке ала алмайды, және есепке алуға тиіс емес. Бұлардың барлығы қоғамның ішкі стандарттары [6] .

Корпоративтік басқару объективтік, есепберушілік, жауапкершілік және жариялылық сияқты демократиялық принциптердің негізі болып табылады. Ол коммерциялық қызметтің қалыптасқан нормаларын ұстануды қамтамасыз етеді, осылайша, демократиялық басшылықтың заңдылығы мен принциптерінің нығаюын қамтамасыз етеді. Ұжымдық басқару сыбайлас жемқорлыққа қарсы күшті құрал болғандықтан, жеке меншіктің құқықтары мен қоғамдық мүдделерді нақты ажыратуға мүмкіндік береді, екі салада асыра пайдаланушылықтың алдын алады.

Ұжымдық басқару әдетте, жеке сектордың дамуымен байланыстырылады. Алайда, сонымен қатар бұл мемлекеттік басқару институттарын күшейтуге мүмкіндік беретін демократияның маңызды даму құралы.

Біріншіден, бизнес пен мемлекет арасындағы қатынастар реформаның шешуші кілті, өйткені ұжымдық басқару формалды емес, туысқандық, бармақ басты, көз қысты жасырын келіссөздердің алдын алады.

Екіншіден, ұжымдық басқару мемлекеттік кәсіпорындарда қолданылса, қоғамдық ресурстарды ұқыпты түрде пайдалануға, сонымен қатар басқару шешімдерін саяси емес, экономикалық мақсатта қабылдауға мәжбүрлейді.

Үшіншіден, ұжымдық басқару парақорлыққа тосқауыл қойып, сыбайлас жемқорлықпен күресуге мүмкіндік береді.

Оған қоса, ұжымдық басқару өзін өтпелі кезеңдегі маңызды реформаларда сыбайлас жемқорлықпен күресудің сәтті құралы ретінде көрсете білді, әсіресе бұл жекешелендіруге қатысты, өйткені мемлекеттік меншікті жеке тұлғаларға беріп, кейін жеке иелік ету құқығын беру айқын жағдайға көз жеткізуге мүмкіндік берді.

Ақырында, ұжымдық басқарудың реформасы демократиялық негізде, әсіресе институционалды деңгейде жүзеге асырылуда. Бұл аспект осы тарауда кеңінен сипатталған, мұнда халықаралық жеке кәсіпкерлік орталығының (CIPE) әртүрлі елдердегі бірлесіп басқару реформасы бойынша жұмысы туралы айтылады.

Жалпы жоспар бойынша, ұжымдық басқару жүйесінің жеткілікті түрде дамымауы инвестиция тартуға қабілетсіздікті, банкротқа ұшырауға, құқықтың бұзылуы және әлемнің түрлі елдері бетпе-бет келетін басқа да экономикалық дамудың қиындықтарына әкеп соғады. Осыған байланысты көптеген мемлекеттер ұжымдық басқарудың дамыған жүйесі жалпы экономикалық ахуалдың қажетті шарты болып табылатынын мойындайды. Компаниялар ұжымдық басқаруды бәсекелестік күресте оларға басымдылықты қамтамасыз етуге қабілетті фактор ретінде қарастыра бастауда.

Дегенмен мәселенің қиындығы корпоративтік басқаруға деген теоретиялық қызығушылықты тәжірибе жүзінде басқару әдісін жақсартуға қабілетті болатындай өзгертуде болып тұр [7] .

Ұжымдық басқарудың барлық жүйелері төрт негізгі принцип айналасында өрбиді: адалдық, шындық, есеп берушілік, жауапкершілік, айқындылық [8] .

Оларды төмендегідей сипаттауға болады:

- Адалдық. Ұжымдық басқару жүйесі барлық акционерлердің құқығын қорғауға, барлығына, оның ішінде миноритарлыққа да әділлетті қарым-қатынасты қамтамасыз етуге және олқылық орын алған кезде ықпалды шараларды қолдануы тиіс.

- Есеп берушілік. Ұжымдық басқару жүйесі компанияның атқару органының директорлар кеңесіне және директорлар кеңесінің акционерлерге есеп беруін қамтамасыз етуі тиіс.

- Жауапкершілік. Ұжымдық басқару жүйесі акционерлердің заңды құқықтарын мойындауды қамтамасыз етуге, қаржылық сәттілік және қоғамдық тұрақтылық мәселесі бойынша компаниялар мен акционерлер арасындағы ынтымақтастықты ынталандыруға тиіс.

- Айқындылық. Ұжымдық басқару жүйесі қызығушылық танытқан тұлғалардың барлық шешіміне ықпал ететіндей барлық маңызды мәселелер бойынша. ақпараттың шынайлығының уақтылы ашылып және сенімділігін қамтамасыз етуі тиіс, оның ішінде:

- Қаржылық жағдайды;

- Қызметтің нәтижелері;

- Меншіктік құрылым;

- Қоғамды басқару.

Корпоративті басқару қарапайым моделге сүйенеді:

- Акционерлер олардың мүдделерін қорғайтын директорларды таңдайды.

- Директорлар маңызды мәселелерді дауысқа салады және негізгі шешімдерді қабылдайды.

- Акционерлер директорларға есепберушілігін сақтау үшін шешімдер айқын түрде қабылданады.

- Компания директорларға, инвесторлар мен басқа да мүдделі тұлғаларға қажетті ақпараттар өндірісіне арналған бухгалтерлік стандарттарды қабылдайды.

- Компанияның саясаты мен тәжірибесі ұлттық және жергілікті заңдарға сай келеді.

Корпоративті жүйе бір кәсіпорын не біртұтас ұжымдық құрам шеңберінде болады. Ал шартты жүйе алғашында шарттық қарым-қатынастар мен үйлестіруші бағдарламалардың шеңберінде әрекет жасайды да, кейіннен көтерме саудамен айналысатындардың ерікті бірлестіктеріне, кооперативтеріне, франшизалық жүйелерге (өндіріс принциптері мен технологиясын сақтай отырып, белгілі бір жеңілдікті пайдалану құқығы бар мекемелерге), тауар өндірушінің қамқорлығындағы көтерме және бөлшек саудамен айналысатындардың жеңілдікті пайдалану жүйелеріне, сервистік фирманың қамқорлығындағы бөлшек саудамен айналысатындардың жеңілдікті пайдалану жүйесіне бөлінеді. Әкімшілік-басқарушылық жүйесі оған қатысушылардың бірінің ықпал етуімен, яғни оның шеңберінде әрекет етеді [9] .

Акционерлердің түрлі топтарының мүдделері қарама-қайшы келуі мүмкін. Мажоритарлы акционерлер алынған пайданы қайта инвестициялауға ынталы болса, ал миноритарлы акционерлер дивидент алуға ынталы. Осындай қарама-қайшылық стратегиялық және портфельдік инвесторлар арасында пайда болуы мүмкін.

Басқарудың дамыған жүйесі бар компания тек корпоративтік инвесторлар мен кредиторларға ғана емес, сонымен қатар, өзінің қызметкерлеріне, клиенттеріне және тұтас алғанда қоғамға пайда әкеледі. Корпоративтік басқарудың дамыған жүйесі ішкі және шетелдік инвестициялардың келуіне ықпал ететін мықты экономикалық ахуалдың пайда болуына жаңа жұмыс орындарын құруға және еліміздің тұрғындарының әл-ауқаты деңгейін көтеруге мүмкіндік береді.

Ескерту: [9] - әдебиетінен алынған

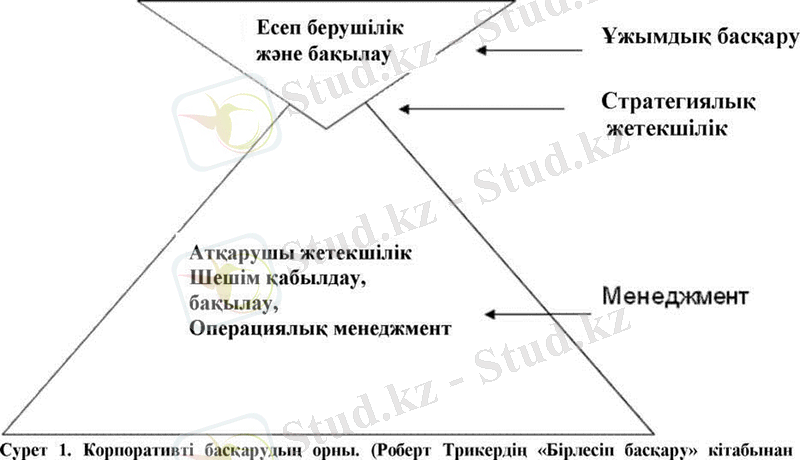

1-cурет. Корпоративтік басқарудың орны

АҚ корпоративті басқару жүйесінің негізгі қатысушылары. Ұжымдық басқаруда мүдделі тұлғалардың рөліне көбірек назар аударылады (stakeholders) . Бұлар компанияның қызметінен пайда көретін немесе зардап шегетін адамдар тобы мен мекемелер. Өздерінің қызығушылық деңгейіне байланысты олар оның жұмысына әртүрлі деңгейде ықпал ете алады. Түптеп келгенде, мүдделі тұлғаларды екі үлкен ішкі және сыртқы топқа бөлуге болады (1-сурет) . Бұл топтарға және олардың неге қызығушылық білдіретініне қысқаша сипаттама берейік [10] .

Ішкі:

- Акционерлер/инвесторлар. Акционерлерді мажоритарлық және миноритарлық деп бөлуге болады. Қазақстан Республикасының «Акционерлік қоғам» туралы Заңы бойынша миноритарлық акционер деп акционерлік қоғамның он пайыздан төмен дауысқа салынған акцияларын иеленген акционер саналады. Бұған қоса, акционерлерді стратегиялық (сол саладағы ірі компаниялар, тікелей инвестициялық қорлар, венчурлық қорлар) және портфельдік (зейнетақы және сақтандыру компаниялары, портфельдік инвестициялар қорлары, шағын жеке инвесторлар) деп бөлуге болады. Портфельдік инвесторларды жиі, шағын жеке инвесторларды санамағанда, институционалдық инвесторлар деп атайды.

- Қызметкерлер. Компанияның тұрақтылығы мен өздерінің жұмыс орындарын сақтап қалуға ынталы. Олар менеджментпен бірлесіп әрекет қылады, оларға тәуелді, және әдетте оған ықпал етуге шектеулі мүмкіндігі бар;

- Директорлар кеңесі. Акционерлік қоғамды басқару органы, өкілетті орган болп табылады. Яғни, директорлар кеңесінің мүшелері акционерлер мен олардың мүдделерін білдіреді. Директорлар кеңесі заң және қоғамдық қаулы арқылы ационерелердің жиналысының компетенциясына байланыстырылған мәселелерден басқа қоғамның қызметіне жалпы басқаруды жүзеге асырады; 9

- Атқарушы орган. Қоғамның ағымдық қызметіне жетекшілікті атқарушы орган жүргізеді. Атқарушы орган жеке шешімді немесе ұжымдық болуы мүмкін. Ұжымдық органды Қазақстанда көбінесе «Басқарма» деп атайды. Жеке шешімді атқарушы орган «Президент» деп аталуы мүмкін.

- Корпоративтік хатшы. Ұжымдық хатшы - директорлар кеңесінің немесе қоғамның атқарушы органының мүшесі болып табылмайтын, қоғамның директорлар кеңесі тағайындайтын, қоғамның директорлар кеңесіне есеп беретін акционерлік қоғамның қызметкері, сонымен қатар өзінің қызметінің шеңберінде акционерлер мен қоғамдық директорлар кеңесінің жиналыс отырысының дайындығы мен өткізілуін қадағалайды, акционерлердің жалпы жиналысының күн тәртібіндегі сұрақтар бойынша материалдар мен қоғамдық директорлар кеңесінің отырысына материалдардың дайындығын қамтамасыз етеді, оларға қол жетімділігін қамтамасыз етуге бақылау жүргізеді.

Директорлар кеңесінің мүшелері, атқарушы органның мүшелері, ұжымдық хатшының жеке мүдделері марапаттаудың, жеке биліктің, беделдің, жеке кәсіби көлемінде болуы мүмкін және т. б.

Сыртқы:

- Сыртқы аудитор. Қоғам жылдық қаржы есебі аудитін жүргізуге міндетті. Одан басқа, аудит директорлар кеңесінің, атқарушы органның немесе ірі акционердің бастамасымен өткізілуі мүмкін. Мұнда. й аудитті сыртқы аудиторлық компания жүргізеді.

- Сыртқы аудиторда мүдделердің басты қарама-қайшылығы қарастырылады. Бір жағынан аудитор марапат үшін жұмыс істейді, екінші жағынан аудитордың беделі оған өте маңызды.

- Серіктестер. Компанияның тұрақтылығына, оның төлем қабілеттілігіне және қызметін жалғастыруына ынталы. Менеджментпен тікелей жұмыс істейді;

- Республикалық және жергілікті билік органдары. Компанияның тұрақтылығына, оның төлем қабілеттіліне және қызметінің жалғасуына мүдделі, өйткені бұл бюджетке де, жұмыс орнының санына да тікелей әсер етеді. Менеджментпен тікелей әрекет етеді.

- Кредиторлар. Өздерінің және компания арасындағы келісім-шартта деңгейі бекітілген пайда түсіреді. Өздерінің салымдарын көптеген компаниялар арасында әртараптарындырады. Олар компанияның кем дегенде қарызды өтегенше жұмыс істеуіне мүдделі;

- Жергілікті тұрғындар және қауымдастықтар. Бұл топтар жұмыс орындары мен экологиялық жақсы жағдайға мүдделі. Олардың басқа да мүдделері болуы мүмкін;

- Басқа мүдделі тұлғалар (стейкхолдерлер) .

Мүдделі тұлғалардың барлық (немесе көптеген) топтарының мүдделері мен олардың арасындағы қарама-қайшылықты ескеру неліктен маңызды? Өйткені компаниядағы қорлар шектеулі. Стейкхолдерлердің әр тобы «бір тоқаштан өздерінің үлестерін» алғылары келеді. Уақыт өткен сайын тәбет те ашылуы мүмкін. Бұл кезде топтар арасындағы мүдде қарама-қайшылығы басталады, бұл әрине акционерлердің және қоғамдық органдардың қабылдаған шешімдеріне ықпал етеді. Мүдделердің тепе-теңдігін сақтаудың жалғыз тәсілі - әр кезең сайын үлкенірек «тоқаш пісіру».

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz