ЦентрКредит банкінің құрылуы мен қызметінің 2007 жылғы қаржылық және операциялық талдауы

Қазақстан Республикасы Білім және Ғылым Министрлігі

Е. А. Бөкетов атындағы Қарағанды Мемлкеттік Университеті

Тарих факультеті

Археология, Этнология және Отан тарихы кафедрасы

РЕФЕРАТ

Тақырыбы: Центркредит банкі

Тексерген: Г. Қ.

Орындаған:Аменов. А. С.

Қарағанды 2008

Жоспар

- «ЦентрКредит» банкінің пайда болуы

- «ЦентрКредит» банкінің қызметтері және операциялары

- ЦентрКредит банкінің 2007 жылдағы қызметіне шолу

- Банктің филиалдық желісі

- Банк қызметкерлері

1. ЦентрКредит банкінің құрылу және даму тарихы - бір адамның бастамасы мен күш-қуаты, жігері ТОП деп атауға болатын сан мың адамдарды біріктіріп қана қоймай, жаңа жеңістерге рухтандыра алатынын паш ететін нарықтық бизнестің классикалық, хрестоматиялық тарихы. Осылайша құр тақыр жерден, бірақ жоғары рухтан қаншама банктер мен компаниялар пайда болып, дүние жүзіне әйгілі болды десеңізші. 1988 жылдың қоңыр салқын 19 қыркүйек күнінде “Алматы орталық кооперативтік банкін” құру үшін қанша күш-жігер мен қайрат қажет болғанын бізге, әрине, беймәлім.

Бұл Қазақстандағы КСРО Мемлекеттік банкінің №4 лицензиясын алған ең алғашқы коммерциялық банк еді. Араға бір жыл салмай-ақ, бұл банктің атауы “Euromoney” журналының беттерінде жарияланды. Бұрыңғы кеңес елдері кеңістігінде жаңа ғана қадам басқан банк үшін бұл айтарлықтай оқиға болды. Бірнеше рет атауын өзгертсе де, өмірлік ұстанымдары мен көшбасшылық қасиеттерінен айнымаған банктің тарихына көз жүгіртсек, “алғаш рет” деген ұғыммен ұштасатын көптеген елеулі оқиғаларға куә боламыз. 1995 жылы ЦентрКредит банкі алғашқылардың бірі болып “The Bank of New York” банкінде шетелдік валютамен корреспонденттік есепшот ашты. Келесі жылы ЦКБ “Western Unіon” халықаралық ақша аудару жүйесінің Орта Азия мен Қазақстандағы ең алғашқы және жалғыз өкілі болды. Ең алғашқылардың қатарында банкке “Euromoney” журналының “Корпоративтік басқаруы ең үздік банк” атағы берілді. 2000 жылы ЦКБ қатысушы-мүше ретінде “VІSA Іnternatіonal” халықаралық төлем жүйесіне қабылданды. Ізін суытпастан келесі жылы-ақ бірінші рет 11 миллион долларға синдикатталған қарыз тартып, “Fіtch” халықаралық рейтинг агенттігінің “B” дәрежесіндегі рейтингіне ие болды.

Банк өзінің қаржы тобын дамыта отырып, шекарасын да кеңейте түсті. Үстіміздегі жылы ол Ресейдің елордасында өзінің еншілес банкі - “Банк БЦК-Мәскеу” ЖШҚ ашты.

ЦентрКредит банкі көптеген игі істерде көшбасшы болып, жаңашыл идеялар мен механизмдерді, бағдарламаларды іске асырды. Жуырда ғана ЦКБ өз тарихының жаңа сатысына қадам басты. Тамыз айының соңында Банк өзінің 23 пайыз мөлшерінде үлесін сатып алған стратегиялық серіктесі - Оңтүстіккореялық Kookmіn банкімен келісімге қол қойды. Центркредиттіктердің пайымдауынша, мұндай серіктестік озат банктік технологиялар мен үздік тәжірибеге қол жеткізіп, Қазақстан мен бүкіл Орталық Азиядағы қызметінің ауқымын кеңейтуге және операциялық тиімділігін арттыруға мүмкіндік береді.

ЦентрКредит банкі - тек жай ғана қаржы корпорациясы емес, еліміз бен одан тыс жерлерде орныққан әр алуан деңгейдегі қарым-қатынастың біртұтас алып жүйесі. Банк - тәуелсіз Қазақстандағы жаңа тенденциялардың етек алып, дамуына және реформалардың іске асырылуына сүйеу болған институт. Жылдар бойы жауапкершілік принципін ұстана отырып, ЦентрКредит банкі шағын ғана шығармашылық шеберханадан мол тәжірибелі халықаралық қаржы институтына айналды.

- ҚОР НАРЫҒЫНДАҒЫ ЖӘНЕ БАНКАРАЛЫҚ НАРЫҚТАҒЫ ОПЕРАЦИЯЛАР

ЦентрКредит банкі Қазақстанның Ұлттық банкінің қысқа мерзімді ноталарын орналастыру бойынша бастапқы дилер болып табылады. Қазақстанның қор биржасында мемлекеттік бағалы қағаздарды сатып алу-сату бойынша брокер қызметін көрсетеді.

ЦентрКредит Банкі Қазақстан Республикасы Қаржы министрлігінің, Қазақстанның ипотекалық компаниясының облигацияларымен, сондай-ақ Қазақстан Республикасының екінші дәрежелі банктерінің облигацияларымен операциялар жүргізеді. Сондай-ақ банктің халықаралық қаржы нарықтарында туынды қаржылық құралдармен, қазақстандық эмитенттердің еуробондтарымен, АҚШ үкіметінің қазынашылық облигацияларымен, халықаралық қаржы ұйымдарының облигацияларымен операция жүргізуді белсенді түрде жүзеге асырып жатқандығын атап кетуге болады. Сондай-ақ қазақстандық және шет елдік эмиттентердің үлестік құралдарымен жүргізілетін операцияларды жүзеге асыруда. Банк USD/KZT валюталық жұбы бойынша банктер арасындағы сауда-саттықта белсенді маркет-мейкерлердің бірі болуымен ішкі валюталық нарықта жетекші орындарды иеленіп келеді. Банкте кәсіби деңгейі жоғары дилерлер жұмыс істейді, олардың пікірлері мен болжамдарын нарыққа қатысушылар мен Reuters ақпараттық агенттігі есепке алып отырады.

Банк корпоративтік клиенттермен ынтымақтастық нысандарын жетілдіруде, валюталық қаржы құралдарының кең ауқымын ұсына отырып, ішкі және сыртқы нарықтарда валюталық операциялар бойынша қызмет көрсетудің сапасын жақсартатын технологияларды дамытуда.

КАСТОДИАНДЫҚ ҚЫЗМЕТ

Кастодиандық қызмет аясында банк клиенттердің қаржылық активтерінің есебін жүргізу және сақтау бойынша қызмет көрсетеді.

2008 жылы Банк клиенттерге кастодиандық қызмет көрсетуден алған кіріс 2007 жылмен салыстырғанда 3 есеге өсті.

ЖОЛ ЧЕКТЕРІМЕН ЖҮРГІЗІЛЕТІН ОПЕРАЦИЯЛАР

ЦентрКредит Банкі «жол чектері» өнімін беру жөніндегі өз қызметін 2001 жылы бастады, Қазақстан Республикасындағы банктік өнімдер мен қызмет көрсетулер нарығында аталған құралды дамытуда және жылжытуда өз ұстанымдарын күшейте және нығайта түсті.

Бүгінгі күні банктің барлық филиалдары мен есеп айырысу-касса бөлімдерінде American Express компаниясының жол чектерін алуға болады.

American Express компаниясының жол чектері де, чектерді сатуды 2005 жылы тоқтатқан Thomas Cook Master Card компаниясының жол чектері де төлемге қабылдана береді. Сондай-ақ банк коммерциялық банктер айналымға шығарған коммерциялық чектерді де төлемге қабылдайды. 2007 жылдың маусымында банк American Express компаниясының жол чектерін комиссиясыз сату бойынша акцияны ұзарту туралы келісімге қол қойды. Акция жыл бойы жүрді.

American Express компаниясымен белсенді ынтымақтасу және осы өнім бойынша стратегиялық жоспарлар мен міндеттерді тиімді түрде іске асыру 2007 жылдың ішінде консигнациялау шарттарымен компаниядан жол чектерін алуға банктің лимитін 8 млн. АҚШ долларынан 18 млн. АҚШ долларына дейін ұлғайтуға мүмкіндік берді.

2006 жылғы көрсеткіштермен салыстырғанда акцияларға қатысу және банк қызметкерлері арасында конкурстар өткізу American Express компаниясының жол чектерін сату көлемінің елеулі түрде (USD-мен - 2 есеге, EUR-мен - 3 есеге) өсуіне көмектесті.

Банк 2007 жылдың қортындысы бойынша Қазақстан Республикасының екінші дәрежелі банктері арасында жетекші орындарда бекем орын алды және ТМД елдері банктері арасында үшінші орынға ие болды.

WESTERN UNION

ЦентрКредит Банкі Western Union халықаралық компаниясының Орта Азиядағы бірінші ресми өкілі болып табылады және 1998 жылдан бастап жеке тұлғаларға халықаралық ақша аудару бойынша қызмет көрсетеді. Western Union халықаралық ақша аудару жүйесі - бұл банктік есепшот ашпай-ақ, бүкіл әлем бойынша ақша аударудың тез әрі сенімді тәсілі.

Банк Western Union жүйесі бойынша Will Call (жеке тұлғалар арасындағы ақша аударымдары) ақша аударымдарынан басқа Quick Pay бойынша төлемдер қабылдайды (жеке тұлғалардың Western Union жүйесіне қосылған заңды тұлғалардың пайдасына төлем жасауы) .

2007 жылы Western Union жүйесін пайдаланушылар ақшаны АҚШ долларымен аударумен қатар бүкіл әлем бойынша қазақстандық теңгемен аудару мүмкіндігіне ие болды және бұл қызметке сұраныс күннен-күнге өсуде. 2007 жылғы 31 желтоқсандағы жағдай бойынша банктің агенттік торабы 747 қызмет көрсету пунктінен тұрады.

Альянс Банк, АТФБанк, Еуразия банкі, Deltabank, ТАИБ Қазақ Банкі, Данабанк, ЕБ Ресей Жинақбанкі сияқты банктер банктің субөкілдері болып табылады. 2007 жылы бұлардың қатарына Цеснабанк қосылды.

Western Union компаниясы жыл сайын жүргізетін сапа аудитінің қорытындысы бойынша Банктің Алматы қалалық филиалы 2007 жылы ең үздік қызмет көрсету пунктінің алғашқы ондығына кірді және Western Union компаниясы жыл сайын жүргізетін Еуропа, Орталық Шығыс, Африка және Оңтүстік Азия елдері бойынша «Клуб 500» бағдарламасына қатысушылар арасында сапа аудитінің қорытындысы бойынша 6-шы орынды алды.

ЖЕДЕЛ АУДАРЫМДАР

«Жедел аударымдар» жүйесі банктің өзіндік әзірлемесі болып табылады және 2000 жылғы шілдеден бастап сәтті пайдаланып келеді. Жүйе жеке тұлғалардың есепшот ашпай-ақ, бүкіл Қазақстан Республикасы бойынша ақша аударуына мүмкіндік береді. Банктің интернет-технологияларын және корпоративтік торабын пайдалану есебінен қол жеткізетін жылдамдығы осы жүйені бірегей етеді. Дәл қазір ақша аударудың рекордтық жылдамдығы - 2 секунд.

Банк өзінің тұтынушы-клиенттерінің ұялы телефондарына ақша аударымы келіп түскені немесе оның иесіне берілгені туралы хабарлама жіберу қызметін көрсетеді.

ЖЕДЕЛ ТҮСІМ

«Жедел түсім» жүйесі бойынша банк көрсететін қызмет осы жүйеге қосылған компанияның пайдасына Қазақстан Республикасы аумағы бойынша түсімдерді тез жинау мүмкіндігін береді, сондай-ақ оларға нақты уақыт режимінде түсіп жатқан төлемдер туралы жедел ақпарат алып отыруға мүмкіндік береді. Дәл қазіргі уақытта «Жедел түсім» жүйесінің қызметін Қазақстан Республикасының барлық аймағы бойынша 700 заңды тұлға пайдалануда.

«ИНТЕРНЕТ-БАНКИНГ» ЖҮЙЕСІ

ЦентрКредит Банкі - Қазақстан Республикасында «Интернет-банкинг» жүйесін бірінші болып енгізгендердің бірі. «Интернет-банкинг» жүйесі нақты уақыт режимінде Интернет арқылы банктік есепшоттарды басқаруға арналған. Ол банкке бармай-ақ, уақытты елеулі түрде үнемдеуге мүмкіндік береді, сондай-ақ банктің операциялық шығындарын азайтады. «Интернет-банкинг» жүйесін пайдалана отырып, клиент төлем жасайды, валюта сатып алады немесе сатады, өз қызметкерлерінің карточкалық есепшоттарын толықтырады, болжам бойынша төлемдер жасайды, өз есепшоттарынан үзінді көшірмелер алады және т. б.

2007 жылы «Интернет-банкинг» жүйесіне қосылған клиенттердің саны 42%-ға артты және бүгінгі күні 8000 астам заңды тұлғалардан тұрады. Құжат айналымының көрсеткіші банк арқылы өткен клиенттердің шығыс құжаттарының жалпы санының 52%-на дейін өсті. Күн сайынғы рекорд 55%-ды құрап отыр. Осылайша клиенттің де, банктің де ресурстарын үнемдей отырып, төлемдердің жартысынан астамы қашықтықтан жүргізіледі. Банк филиалдарының бірі құжат айналымы көрсеткіші бойынша ай сайынғы рекорд жасады: бір ай ішінде клиенттік шығыс төлемдерінің 80% «Интернет-банкинг» арқылы өтті.

«ҮЙДЕГІ БАНКИНГ» ЖҮЙЕСІ

«Үйдегі банкинг» жүйесі - клиенттің банк офисіне келуін талап етпей-ақ, жеке адамдарға қашықтан банктік қызмет көрсету. Банктік есепшоттарды басқару Интернет жүйесі арқылы өтеді. «Үйдегі банкинг» ағымдағы, карточкалық және депозиттік есепшоттар арсында ақша аударуға мүмкіндік береді. Мекен жайларына төлем жасауға болатын компаниялар мен заңды тұлғалардың саны ұлғайды. Енді мұндай ұйымдардың саны 700-ге жуықтап қалды: ұялы телефон операторлары, кабельдік ТД, білім беру ұйымдары және т. б.

2007 жылы жүйенің клиенттік базасы өткен жылдың осындай кезеңімен салыстырғанда 70%-ға өсті және 7100 пайдаланушыдан асып кетті. «Үйдегі банкинг» жүйесі арқылы ай сайынғы ақша аударымдарының саны 3 есеге өсті. 2007 жылы клиенттер барлығы 62000-нан астам операциялар жүргізді, бұл 2006 жылғы көрсеткіштерден 3 есеге артық. 2007 жылдың соңына қарай Депозиттік модульдегі жеке тұлғалар операцияларының жалпы санының 2, 55% «Үйдегі банкинг» жүйесі арқылы өтті.

«TELEPAY» ЖҮЙЕСІ

2007 жылғы 26 ақпанда Өскемен қаласында «TelePay» жүйесінің тұсаукесер жобасы іске қосылды. «TelePay» жүйесі - кез келген ыңғайлы байланыс құралы болып табылатын мобильді, станциялық телефонды (алдын ала төлеу карточкасының көмегімен), Интернетті, төлем қабылдау пунктерін немесе төлем автоматтарын пайдалану арқылы төлем жасауға мүмкіндік беретін алғашқы төлем жүйелерінің бірі.

Төлем жасаушы коммуналдық қызмет көрсетулерге, үй және мобильді телефонды пайдалануға, қалааралық сөйлесулерге, пәтер күзетіне, интернет-дүкендерден сатып алған тауарларға, несие мен сақтандыру жарналарын өтеуге және т. б. төлем жасай алады.

Жүйеге коммуналдық қызмет, кабельдік ТД және т. б. сияқты қызмет көрсетуші 11 компания қосылған. Аймақ бойынша 1-нан аса төлем карточкалары шығарылды және таратылды. Өскеменде және Риддерде 30 төлем терминалдары орнатылды. «TelePay» жүйесі арқылы өткен төлемдердің көлемі 2007 жылғы наурыз айымен салыстырғанда желтоқсан айының қорытындысы бойынша 70 есеге өсті.

ТЕЛЕФОНДЫҚ БАНКИНГ

«Телефондық банкинг» жүйесі (ТБЖ) - ақпараттық қорғаудың қажетті нормаларын сақтай отырып, кез келген уақытта кез келген батырмалы телефон арқылы қазақ, орыс, ағылшын тілдерінде өзінің кез келген, соның ішінде «Капитал» жинақтаушы зейнетақы қорындағы есепшоттары/карточкалары бойынша қызмет түрлерін алуға мүмкіндік беретін және ЦентрКредит Банкінің қаржы тобының барлық клиенттері қашықтан тегін қол жеткізе алатын жаңа банктік қызмет.

01. 01. 2008 жылғы мәліметтер бойынша «Телефондық банкинг» жүйесіне он үш мыңнан астам тұтынушылар қосылған. Олар ай сайын банкке келмей-ақ, телефондағы әмірлер арқылы алты мыңға жуық транзакцияларды іске асыра алады.

«Телефондық банкинг» жүйесінің қызметі әрқашан дамытылып және жетілдіріліп тұрады.

ТӨЛЕМ КАРТОЧКАЛАРЫ

ЦентрКредит Банкі шығарған карточкаларының саны мен эквайринг желісін дамыту бойынша Қазақстан Республикасының төлем карточкалары нарығында алдыңғы орындардың бірін алады.

2008 жылғы 1 қаңтарда айналымдағы карточкаларының саны бойынша банктің нарықтық үлесі 4, 7% құрады. Шығарылған карточкалардың мөлшері 4 карточкаға жетті. 2006 жылмен салыстырғанда карталарды шығару көлемінің өсімі 58%-ды құрады. Банкоматтар бойынша транзакция мөлшері 89%-ға өсті және 105657 млн. Теңгені құрады. Банктің сауда эквайринг желісіндегі айналымы 82%-ға ұлғайды және 2298 млн. Теңгені құрады. Банк карточкалары бойынша қолма-қол ақшасыз төлемдердің мөлшері 2007 жылы 4, 7 млрд. Теңгені құрады. Қызмет көрсету желісі едәуір ұлғайды. Қызмет көрсететін банкоматтардың саны 264 дана болды, сауда және қызмет көрсету кәсіпорындарында 527 POS-терминал орнатылды, банк филиалдарында 328 POS-терминал қызмет етеді.

2007 жылы карточкалардың жаңа дизайнына Visa Int. Халықаралық төлем жүйесінің VSDC (Visa Smart Debit Credit) стандартындағы чипті технологияларын енгізу маңызды оқиға болып табылады. Өткен жылы өнімдер саны ұлғайту бойынша ауқымды жұмыс жүргізілді. Осы жұмыс аясында банк жаңа карточкалық өнімді - Visa Electron Instant Issue атты шапшаң шығарылатын картаны және Visa Platinum картасын - Premium сегментінің Visa атты тиімді картасын енгізді. Банктің карточкасын ұстаушылар арасында банкомат арқылы карт-шоттан карт-шотқа ақша аудару, картадан жеке тұлғаның депозитіне ақша аудару, дүниежүзі бойынша Visa төлем карталары арасында «Visa to Visa» аударымдарын жасау, еуромен карт-шот ашу және жүргізу.

2007 жылы бизнестің осы бағытының болашақта қарқынды өсуі үшін негіз қаланды. Осылайша, 2008 жылы ЦентрКредит Банкінің төлем карточкалары арқылы ұсынылатын қызметтер арнасын ұлғайтуға мүмкіндік беретін несие карталарын шығару, қашықтан өзіне-өзі қызмет көрсетуді дамыту жоспарланған.

- 2007 жыл сапалық өсім тұрғысынан алғанда банк үшін жемісті жыл болды. 2007 жыл бойынша жасалған шоғырландырылған және аудит жүргізілген есепшілік деректеріне сәйкес банктің өткен жыл ішіндегі қызметінің қаржылық тиімділік көрсеткіштері анағұрлым жоғарылай түскен - 2008 жылдың басында банк капиталдың тиімділік көрсеткіштері бойынша еліміздің жетекші банктерінің ішінде үшінші орынды және жиынтық активтері мен меншікті капиталының мөлшері бойынша алтыншы орынды иеленді.

2006 жылдағыдай, 2007 жылы да банк дамуының дәстүрлі басым бағыты шағын және орта бизнесті қаржыландыру, жеке адамдарды несиелеу және олардың депозиттерін шоғырландыру болды.

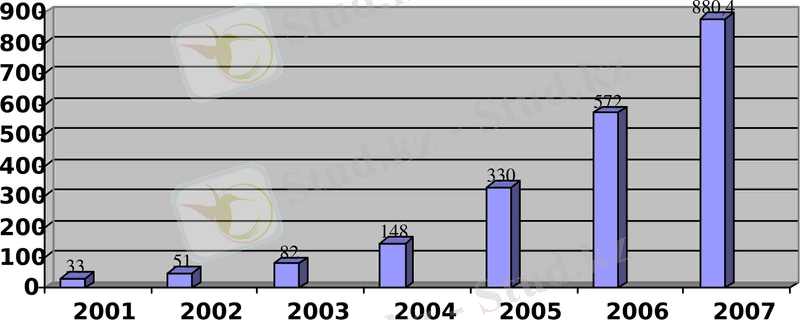

АКТИВТЕР

2007 жылы банктің активтері 54%-ға өсіп, 880, 4 млрд. теңгені (7, 2 млрд АҚШ долларын) құрады. Тағы бір айта кететін жайт 2007 жылы банк активтерінің банк секторындағы нарықтық үлесі былтырғы жылмен салыстырғанда 1, 1%-ға артты (активтердің нарықтық үлесі 2007 жылдың басында 6, 4%, ал 2008 жылдың басында 7, 5% құрады) .

Активтер, млрд. тең

Активтер, млрд. тең

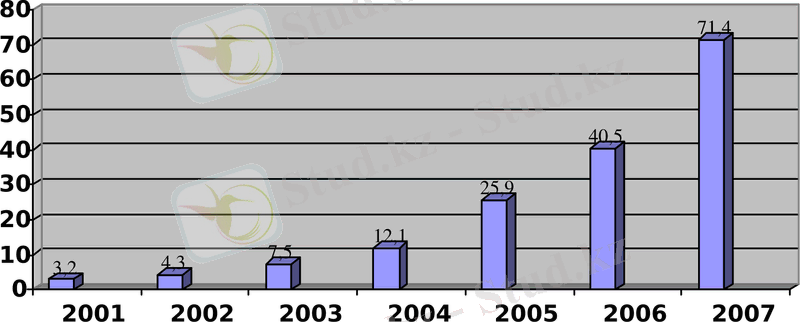

КАПИТАЛ

2007 жылы банктің капиталы 76%-ға ұлғайып, 71, 4 млрд. теңгеге жетті.

Меншікті капитал, млрд. тең

Меншікті капитал, млрд. тең

ПАЙДАЛЫЛЫҚ

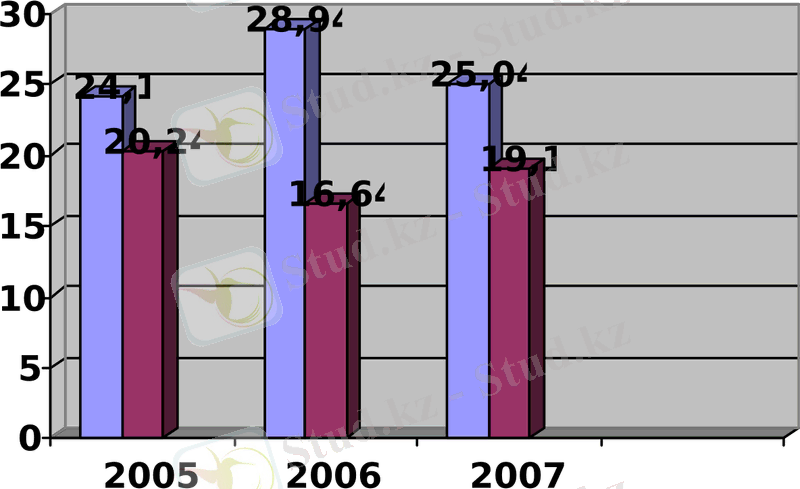

2007 жылы банк капиталының пайдалылық көрсеткіштері еліміздегі тоғыз жетекші банктің орташа көрсеткіштерінен жоғары болды - ROE бойынша 19, 10%-ға қарсы 25, 04% және ROE бойынша 2, 21%-ға қарсы 1, 89%.

2007 жылы банк таза кірісін 2006 жылмен салыстырғанда 44, 4%-ға арттырды. Таза кірістің ауқымды өсімі Банк активтерін тиімді басқарудың нәтижесі болды. 2007 жылы банктің таза кірісі 14, 5 млрд. теңгені құрады.

ЦКБ ROE

жетекші 9 банк бойынша орташа ROE

ЦКБ ROА

жетекші 9 банк бойынша орташа ROА

КЛИЕНТТЕР

Банктің клиенттері: 64 мыңнан астам заңды тұлғалар; 780 мыңнан астам жеке тұлғалар.

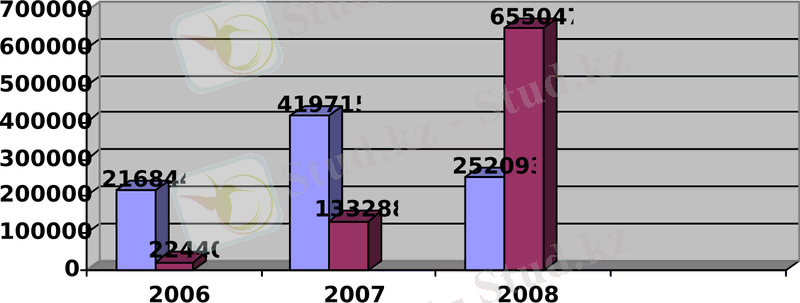

НЕСИЕ

2007 жылғы 31 желтоқсанда банктің несие портфелінің көлемі 655 047 млн. теңгені құрап, жыл басынан бастап 235 332 млн. теңгеге (56%-ға) артты. Несие портфелінің ауқымды ұлғаюы банктің ресурс қорының ұлғаюына және шағын және орта бизнесті қаржыландыруды дамытуға бағытталған стратегиясына, сондай-ақ сан алуан бөлшекті және ипотекалық несиелеу бағдарламаларының дамуына байланысты. Бұл кезде несие портфелінің кірістілігі де біршама - жылдық 14, 2%-дан 15, 0%-ға дейін өсті, бұл Қазақстан Республикасының несие нарығына ортақ пайыздық мөлшерлемені көтеру ағымына байланысты.

Сауданы және жобаларды қаржыландырумен қатар банк өз клиенттеріне кепілдіктер мен аккредитивтер де береді. Құжаттамалық қаржыландыру көлемі 2007 жылы 89%-ға - 252 093 млн теңгеге ұлғайды. Экономиканың әр түрлі секторларын несиелеген кезде банк осы саладағы тәуекелдіктердің банк қызметіне жағымсыз ықпалын шектеу мақсатында диверсификациялау саясатын ұстанады.

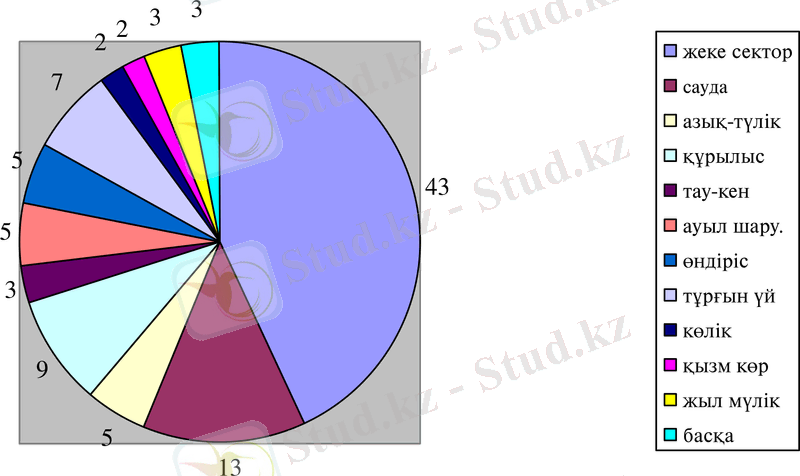

Экономика салаларын несиелеуде несие портфеліндегі ең үлкен үлес салмақты сауда, құрылыс, азық-түлік өнеркәсібі, өндіріс және ауыл шаруашылығы салалары алады, олардың жиынтық несие портфеліндегі үлесі 44% құрайды. 2007 жылы жеке секторға (жеке адамдарға) берілген несиенің де көлемі 36%-дан 43%-ға артты.

Несие көлемінің өсуімен қатар несие портфелін мерзімдер бойынша диверсификациялау, ең алдымен несие беру мерзімдерін ұзарту қатар жүреді, бұл - соңғы жылдарда бекем орын алған ағым. 3 жылдан артық мерзімге алынған несие санының артуы еліміздегі жалпы экономикалық жағдайдың жақсаруына және нарықта жағымды конъюктураның орнауына, сондай-ақ банктің ұзақ мерзімді ресурстарының көбеюіне негізделген. Ал бұл ең алдымен клиенттердің орта және ұзақ мерзімдік қаржыландырудағы мұқтаждықтарын қанағаттандыруға мүмкіндік береді.

Жергілікті өкімет органдарымен бірігіп, банк шағын және орта бизнесті қолдау бағдарламаларына, сондай-ақ ҚР Ауыл шаруашылығы министрлігінің «Екінші дәрежелі банктер ауыл шаруашылығы өнімдерін өңдеуші кәсіпорындарға айналымдағы қаражатын толықтыру үшін беретін несиелер бойынша сыйақы мөлшерлемесін субсидиялау» атты бюджеттік бағдарламасын дамытуға қатысады.

несие

кепілдіктер мен аккредитивтер (млн. тг)

ИПОТЕКА ЖӘНЕ ЖЕКЕЛЕП НЕСИЕЛЕУ

01. 01. 2008 жылғы мәліметтер бойынша жекелеп берілген несие қоржыны 111 758 несиені құрады.

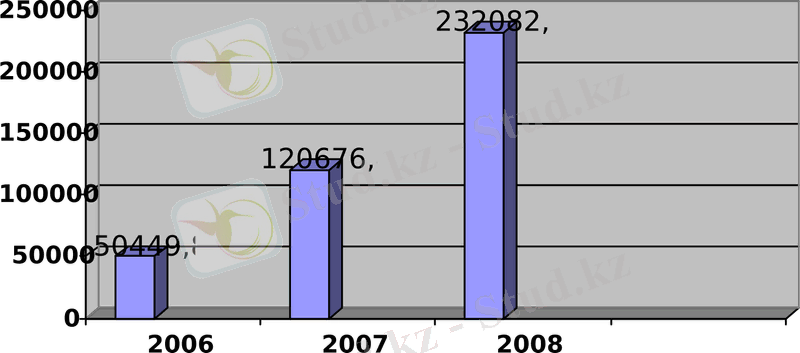

2007 жылдың аяғында банктің жекелеп несиелеу бойынша үлесі 10, 8% құрады. 2007 жыл барысында барлық несиелеу бағдарламалары бойынша жеке тұлғалардың несие қоржыны 92, 3%-ға ұлғайды және 232 082, 7 млн теңгені құрады. Салыстыру үшін 2007 жылдың басында осы көрсеткіш 120 676, 8 млн теңгені құраған.

2007 жыл барысында ипотекалық несиелеу бойынша жалпы сомасы 99 873 482 млн теңгені құрайтын 11 460 несие және тұтыну қарызы бойынша 84 691 317 млн теңге сомасында 66 889 несие берілген болатын. Сол себепті 2007 жылы оң серпін сақталды. Ипотекалық несие берудің өсім қарқыны 1, 6 есені құрады, қалған тұтыну қарыздары бойынша өсім 1, 8 деңгейінде белгіленді.

Жекелеп несиелеудің жаңа өнімдері

Банк мамандары әрқашан жаңа жекелеп несиелеу өнімдерін әзірлеп отырады және келіп түскен ұсыныстар бойынша шарттар мен бизнес-процестерді жетілдіріп тұрады.

ЖЕКЕ НЕСИЕ ҚОРЖЫНЫНЫҢ ӨСУ ҚАРҚЫНЫ (МЛН. ТЕҢГЕ)

ДЕПОЗИТТЕР

ЦентрКредит Банкі депозиттік қызметтер нарығында бесінші орынды алады. Жеке тұлғаларға арналған депозиттер бойынша ауқымды өнімдер желісі бар. Банктің стратегиясы клиенттерге бағдарланған болып сипатталады, яғни клиенттердің сұранысын зерттеуді және қанағаттандыруды, салымшылардың мүдделерін қорғауды көздейді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz