Мұнай-газ кәсіпорындарының өндірістік айналым қорлары мен қаржылық ресурстары: құрамы, есептеу және экономикалық тиімділігі

Мазмұны

Кіріспе . . . 3

1. Мұнай және газ кәсіпорындарының өндірістік айналым қорлары және қаржылық ресурстары

1. 1. Кәсіпорынның айналым қаражаттарының мәні, олардың құрамы мен құрылымы . . . 5

1. 2. Мұнай және газ өнімін өндіретін өндірістің қаржылық жағдайының экономикалық мәні . . . 12

2. Мұнай газ өндіру кәсіпорындарының қаржылық ресурстарын талдау

және нарықтағы орнын анықтау

2. 1. Мұнай газ өндіру кәсіпорындарының нарық жағдайындағы

қазіргі күйі . . . 18

2. 2 Өндіріс процесін ұйымдастыру және мұнай өңдеу кәсіпорындарының қаржылық жағдайды талдау әдістері . . . 22

Қорытынды . . . 33

Пайдаланылған әдебиеттер тізімі . . . 35

Кіріспе

Қазіргі нарық қатынасына көшіп жатқан кезде өнім, жұмыс және қызмет көрсету сапасы еліміздің әлеуметтік-экономикалық өркендеуінің ең негізгі көрсеткіші. Адамның ұдайы өсіп келе жатқан және біртұтас қоғамның сұранысы сапасыз ешқашанда қанағаттандырылмайды. Сапа экономиканың жетілгенін аңғартатын көрсеткіш. Қандай да бір кәсіпорын өндірген өнімнің сапасы жоғары болған сайын пайдасы да жоғары болады. Өнеркәсісптің тиімді өндірістік-шаруашылық әрекеттілігінің маңызды жинақтаушы көрсеткішіне өндірістің табысы жатады. Жалпы айтқанда, пайда - материалдық өндіріс саласында кәсіпорын қызметкерлерінің қосымша еңбегімен құрылатын таза табыстың бір бөлігі. Жоспарлық пайданың көлемі өнімді кәсіпорынның көтерме бағалары бойынша өткізуден түскен түсім мен өнімнің жоспарлы өзіндік құнының арасындағы айырма ретінде белгіленеді.

Мұнай-газ өндіру кәсіпорындарының қызметкерлері жұмыстың жөндеуаралық кезеңін барынша ұзартып және ұңғымалардың пайдалану коэффициентін арттырып отыратын, олардың бекітілген технологиялық режимдегі жұмысын қамтамасыз етіп, ұңғымалардың сапалы жөндеуіне және мұнайды қосынды өндіру мөлшерінің артуына кепілдік беретін шараларды жүйелі түрде әзірлеп және жүзеге асырып отыруы тиіс. Жерасты жөндеулері пайдалану шығындарының есебінен жүргізіледі, соңғыларына сол жөндеулер орындалған кезеңдегі мұнай мен газдың өзіндік құнына арнайы бап түрінде енгізіледі.

Кәсіпорынның мүлкіне айналымға салынатын активтер де (айналым құралдары) айналым қорлары мен ауысымдық айналу қорлары жатады.

Өндірістік процестің үздіксіздігін қамтамасыз ету үшін, негізгі өндірістік қорлармен қатар еңбек заттары және материалдық ресурстар керек. Еңбек заттары еңбек құралдарымен бірлесіп еңбек өнімін, оның тұтынушылық құнын жасауға және бағасының қалыптасуына қатысады. Өндірістік айналым қорларының заттай элементтерінің, еңбек заттарының айналымы, еңбек процесімен және негізгі өндірістік қорлармен тікелей байланысқан.

Кәсіпорынның айналым қорлары мен айналым құралдары туралы түсінігін, негізін, мақсатын және құрамын қарастырайық. Осы ұғымдардың үйлесімді еместігі есте болуы керек. Айналым құралдары-өндірістік процестің міндеті элементі, өзіндік құнның негізгі бөлігі. Шикізаттың, материалдың, жанармайдың және энергияның өнім бірлігіндегі шығыны төмен болған сайын, оларды шығару мен өндіру де үнемді болады, соның арқасында өнім де арзандайды.

Кәсіпорынның айналым құралдарының жеткілікті болуы, нарықты экономика жағдайында бір қалыпты жұмыс істеуіне керекті басты себеп болып табылады.

Ең бастысы, айналым қорлары мен айналым құралдарн тиімді пайдалану не беретінін және өнімнің материал сыйымдылығының төмендеуі мен айналым құралдарының айналымдылығын жылдамдататын шаралардың қандай екендігін нақтылы меңгеру қажет.

1. Мұнай және газ кәсіпорындарының өндірістік

айналым қорлары және қаржылық ресурстары

1. 1. Кәсіпорынның айналым қаражаттарының мәні, олардың құрамы мен құрылымы

Мұнай және газ кәсіпорындарының өндірістік айналым қорларына-өнеркәсіптік кәсіпорындардың, әр өндірістік циклінде шығындалатын, құны толығымен еңбек өніміне ауысатын негізгі өндірістік қорларға жатпайтын, өндіріс құралдарының (өндірістік қорлар) бөлігі жатады. Айналым қорларының заттай элементтері еңбек процесінде өзінің натуралды түрін, физика-химиялық қасиеттерін өзгертеді.

Өндіріс үрдісінде негізгі және айналым қаржылары бір-бірімен тығыз байланысты. Негізгі қорды тиімді пайдалану айналым қаржыларын ұтымды пайдалануға ықпалын тигізеді және де керісінше.

Кәсіпорынның айналым қаражаты дегеніміз - өнім өндіру мен оны сатудың үздіксіз процесін қамтамасыз ету мақсатында өндірістік айналым қорлары мен айналыс қорларын құру үшін кәсіпорынға берілетін ақшалай қаражаттың жиынтығы.

Өндірісте айналым қаржылары негізгі екі топқа бөлінеді:

А. Өндірістік айналым қоры

Б. Айналыс қорлары

Өзінің тұтынушылық құнын оларды өндірістегі пайдаланылуына қарай жоғалтады. Айналым қорларының жаңа құны олардан жасалған өнімде пайда болады.

Өндірістік айналым қорлары үш бөліктен тұрады:

-өндірістік қорлар (запас) ;

-бітпеген өндіріс және кәсіпорынның өзі дайындаған жартылай өнім;

-болашақ уақыттағы шығындар.

Өндірістік айналым қоры дегеніміз - өндіріс үрдісінің үздіксіз жүруін қамтамасыз ететін және өндіріс процесіне тікелей қатысып, өзінің құнын дайын өнімнің құнына толығымен өткізетін еңбек заттарын айтамыз.

Оларға:

1) өндіріс қалдықтары (запастары), оның құрамында шикізат, материалдар, отын, жартылай фабрикаттар, шыны ыдыстар, , қызмет мерзімі бір жылдан кем болатын қосалқы бөлшектер, құралдар мен құрылғылар; аяқталмаған өндіріс;

2) болашақ кезеңдердің шығындары жатады.

Айналыс қоры дегеніміз - құнды қалыптастыруға қатыспайтын, оның жеткізушісі болып табылатын айналыс саласына қызмет ететін қаражат.

Оларға:

1) қоймадағы дайын өнім:

2) тиелген, бірақ ақысы төленбеген дайын өнім;

3) банк және касса есеп шотындағы ақша құралдары;

4) материал алуға, жалақы төлеуге, жеткізушілер алдында қаржылық міндеттемелерін орындау үшін және т. б. қажетті ақшалай қаражат жатады.

Мұнай және газ кәсіпорындағы өндірістің қосалқы қорлары өндірістік процеске қосуға дайындалған еңбек заттары; олар шикізаттан, негізгі және көмекші материалдардан, жанармайдан, сатып алынатын жартылай өнімнен және қосалқы бұйымдардан, ыдыстардан және ыдыс материалдарынан, негізгі қорларды күнделікті жөндеуге керекті қосалқы бөліктерден тұрады.

Бітпеген өндіріс және кәсіпорынның өзі дайындаған жартылай өнімі-өндірістік процеске түскен еңбек заттары: материалдар, бөлшектер, байланыс тораптары мен бұйымдары, кәсіпорынның бір цехында жасалған, бірақ толық бітпеген және екінші цехта әрі қарай өңделетін, кәсіпорынның өзі дайындаған жартылай өнім.

Мұнай және газдың болашақ уақыттағы шығындар-айналым қорларының затты емес элементтері. Олар қазіргі уақытта жүзеге асырылатын жаңа өнімді игеру мен шығаруға дайындау шығындарына енгізіледі, бірақ болашақтағы өнімге жатқызылады (мысалы, жаңа скважиналарды құрастыру мен өңдеу технологиясы шығындары, қондырғылардың орнын ауыстыру, т. б) .

Мұнай және газ кәсіпорындағы өндірістік айналым қорлары-өздерінің қозғалуы барысында, қарым-қатынасты қамтамасыз ететін, ауысымдық айналу қорларымен тығыз байланысқан. Оларға қоймадағы дайын өнім, жолда кетіп бара жатқан өнім, ақша құралдары және тұтынушылармен есептесетін құралдар, атап айтқанда дебиторлық қарыз жатады.

Пайызбен алынған айналым құралдарының жеке элементтері немесе құрамдас бөліктерінің қатынасы айналым қорларының құрылымы деп аталады.

Нарықты экономикаға өту кезінде ең басты мақсат-ресурстарды сақтау, үнемдеу принципін қолдана отырып, өндірісті интенсивтендіру болып табылады.

Үнемдеу тәртібін қамтамасыз ету шараларының жалпы жүйесінде еңбек заттарын үнемдеу негізгі орынды алады-оны шикізат, материал, жанармайдың өнім бірлігіне жұмсалатын шығынын, өнім сапасына, беріктігіне, ұзақ уақыт қолданылуына зиянын тигізбей қысқарту деп түсіну керек.

Айналым қорларының үнемделуінің экономикалық мәні, қазіргі уақытта келесі жағдайлармен көрсетіледі:

-шикізаттың, материалдардың, жанармайдың үлестік шығындарын төмендету өндіріске үлкен экономикалық пайдалылықты қамтамасыз етеді. Ол ең алдымен берілген материалдық ресурстар көлемінен, белгіленген шамадан көп өнім шығаруға мүмкіндік береді және өндіріс көлемін ұлғайтуға себепкер болады;

-материалдық ресурстарды үнемдеу, өндіріске жаңа, әрі үнемді материалдарды енгізуге, салааралық жетілдірілген пропорцияларды қолдануға, өнеркәсіптік өндірістің салалық құрылымының жетілдірілуіне мүмкіндік береді;

-материалдық ресурстарды үнемдеуге талпыну, жаңа техниканы енгізуге, технологиялық процестерді жетілдіруге итермелейді;

-материалдық ресурстарды тұтынудағы үнемдеу өндірістік қуаттылықтарды қолдануды жақсартуға және қоғамдағы еңбек өнімділігінің жоғарылауына себепші болады. Затты еңбектің үлестік шығындарын төмендетудің өзі қоғамдағы еңбектің өнімділігінің өсуін білдіреді. Сонымен бірге, материалдық ресурстардың үнемделуі жанды еңбектің үнемделуін көрсетеді: материалдарды тасымалдау, оларды тиеу мен түсіру, сақтау да қысқарады;

-материалдық ресурстарды үнемдеу өнеркәсіптік өнімнің өзіндік құнын төмендетеді. Қазіргі уақытта өндіріс шығындарының 3/4 бөлігі материалдық шығындар үлесіне тиеді. Алдағы уақыттағы өндірістің техникалық деңгейінің өсуіне байланысты затты еңбектің өндірістегі үлесі жоғарылайды, сондықтан еңбек заттары мен құралдарын пайдалануды жақсарту өндірістік шығындар экономикасының негізгі бағыты болады;

-өнімнің өзіндік құнын төмендетуге есеулі әсер ете отырып, материалдық ресурстарды үнемдеу кәсіпорынның қаржы жағдайына оң әсерін тигізеді.

Сондықтан айналым қорларының үнемделуі мен оларды пайдалануды жақсартудың экономикалық тиімділігінің мәні жоғары, өйткені ол мұнай және газ кәсіпорынның өндірістік және шаруашылық ісінің жақсаруына ықпал етеді.

Мұнай және газ айналым қорларын пайдалануды жан-жақты жақсарту-өнеркәсіптік кәсіпорындарының ең маңызды мақсаттарының бірі. Шикізат, жанармай, көмекші материалдар неғұрлым жақсы пайдаланса, соғұрлым олар өнімді көлемін арттыруға болады.

Бұл жерде біз қарастыратын екі топ көрсеткіш бар: материалдық ресурстарды шығындау, жұмсау көрсеткіші және материалдық ресурстарды пайдалы қолдану деңгейі көрсеткіштері.

Материалдық ресурстарды жұмсау-олардың өндірістік тұтынылуын көрсетеді. Кәсіпорындағы мұнай және газ өнімді шығару бағдарламасын орындауға кеткен материалдық ресурстардың барлық шамасын қамтиды. Материалдық ресурстарды жөндеу жұмыстарына, қызмет етуге, зауыттың ішкі көлігіне қызмет көрсетуге, көмекші шаруашылықты қамтамасыз етуге, мәдени-тұрмыстық мұқтаждыққа жұмсайды. Материалдық ресурстарды тұтыну жалпы және үлестік шығындар бойынша сипатталады.

Материалдық ресурстардың жалпы шығыны-есеп беру жылындағы жеке түрдегі немесе жалпы алынған, өндірістік бағдарламаны орындауға қажетті материалдық ресурстардың тұтынылуы. Материалдық ресурстардың жалпы шығыны натуралды түрде көрсетіледі; әр түрлі материалдық ресурстардың жинақталған шығыны бағалық түрде көрсетіледі.

Нақты ресурстардың үлестік шығынына-өндірілген жарамды өнімнің ішіндегі оның орта есепті шығыны көрсетіледі. Оны есепті жылдағы берілген өнімді шығаруға кеткен материалдық ресурстардың санын Р жарамды өнімнің көлеміне бөлу арқылы анықтайды Ө:

Материалды ресурстарды дайын өнім өндіруге жұмсаудың жалпы сипаттамасы ретінде материал сыйымдылығы көрсеткіші М қолданылады, ол өнім бірлігіне кеткен нақты материалдық ресурстар шығынын бағалайды. Ол натуралды немесе ақшалай түрде өлшенуі мүмкін. Бұл көрсеткіш жеке өнім түрлерін сипаттайтын шамалармен тығыз байланысқан. Олар да натуралды, натуралды бағалық, бағалық түрде өлшенеді.

Өнімнің материал сыйымдылығы әр түрлі көрсеткіштермен өлшенуі мүмкін:

1. Материалдық ресурстардың үлестік шығынын өндірілген өнімнің физикалық бірлігіне бөлгенге тең (үлестік материал сыйымдылығы) :

М =ү=Р/ө.

2. Бағалық түрдегі материалдық ресурстардың шығынының шамасын өндірілетін өнімнің физикалық көлеміне (тенге, 1 тонна, 1м³, 1м², т. б) бөлгенге тең:

Шикізатты алғашқы өңдеуді жүзеге асыратын салаларда, келесі көрсеткіштер қолданылады:

-бастапқы шикізаттың құрамындағы пайдалы заттың көлемі (рудадағы темір, қызылшадағы қант, т. с. с)

-бастапқы шикізаттағы пайдалы затты қолдану дәрежесі және шикізатты өңдеу барысындағы пайда болатын шығын пайызы;

-жарамды өнім көлемін бастапқы шикізат көлеміне бөлу арқылы есептелетін дайын өнімнің түпкі көлемі (пайызбен алынған) .

Жарамды өнімнің шығынының көрсеткіші ретінде оның шекті мәнінің бағалануы қолданылады. Мысалы, жанармайдың мұнайдан шығуы 20%-ды құрады, бірақ оның жоспарлы шығуы 20% деуге болмайды. Мұнайдың жоспарлы шығуы 23% болуы мүмкін және ол жоспарлы шығуды, жанармайдың мұнайдағы нақты үлесін көрсетеді.

Нарықты экономикаға өту барысында кәсіпорынның басты мақсатының бірі-материалдық ресурстарды үнемдеу болады. Өйткені дәл осы материалдық ресурстар шығынның басым бөлігін құрайды және оның көлеміне пайданың қандай шамада болуы тікелей байланысты. Ал пайда, нарықтық экономика жағдайында, кәсіпорынның өмр сүруін қамтамасыз ететін бірден-бір қаржы көзі болып табылады.

Материалдық ресурстарды үнемдеу көзі мен жолдары бар. Үнемдеудің көздері үнемдеуге ненің есебінен жетуге болатындығын көрсетеді. Жолдары (немесе бағыттары) үнемдеуге қалайша, қандай шаралардың есебінен жетуге болатындығын түсіндіреді. Әрбір кәсіпорында материалдық ресурстарды үнемдеу резервтері бар. Резервтер деп пайда болатын немесе пайда болған, бірақ әлі қолданылмаған (толығымен немесе бөлікті түрде) материалдық ресурстарды қолдануды жақсарту мүмкіндіктерін айтамыз.

Шикізаттың бастапқы өңдеу салаларында шикізатты үнемдеу үшін жүргізілетін күрестің бастапқы шараларының бірі-шикізатты өңдеуге дайындаудың сапасын жоғарылату.

Мысалы, бензиннің құрамының 1%-ға жоғарылауы мезанизмнің өнімділігін 2%-ға жоғарылатады, соның арқасына 20% отынды мүмкіндік береді.

Материалды ресурстарды үнемдеудің ұйымдастыру-экономикалық бағыттарына келесі шарала жатады: өнеркәсіптік өнімнің материал сыйымдылығын нормалау мен жоспарлаудың ғылыми деңгейін жоғарылатумен байланысқан шаралар кешені; шикізат пен материалдардың жанармай-энергетикалық ресурстарының тиімді түрлерін өндіруді тез дамытумен, кәсіпорынның жанармай балансын жақсартумен, жетілдірумен байланысқан шаралар.

Әр кәсіпорындағы материалдық реурстарды үнемдеудің басты бағыты жұмыс орнындағы (цехтарда, бригадада, учаскелерде) шикізат пен материалдардың бұрынғы көлемінен шығарылатын түпкі өнімнің көлемін ұлғайту болып табылады. Ол өндірістің техникалық жасақталуына, жұмыскерлердің шеберлік деңгейіне, материалды-техникалық қамтамасыз етуді ұйымдастыруға, материалды ресурстардың қоры мен жұмсалу нормасына, олардың көлемінің деңгейінің негізделуіне байланысты.

Өндірістік процестегі шығынды қысқартудың мәні өте зор. Оның арқасында материалды ресурстарды үнемдеуді қосымша 15%-20% жоғарылатуға болады. Ол үшін өнімді сақтау мен тасымалдаудың ережелерін қатаң сақтауды, өндірістік процесс барысында жанармай мен энергияны тиімді пайдалануды, еңбек ұжымында жұмыс пен өндірілетін өнімнің сапасын арттыруды күшейту шараларын қамтамасыз ету керек.

1. 2. Мұнай және газ өнімін өндіретін өндірістің қаржылық

жағдайының экономикалық мәні

Мұнай және газ өндіріс орнына қажетті шикізатқа және негізгі материалға айналым қаражатының қажеттілігін, жоспар бойынша айналым қаражатының айналымдылық көрсеткішін аныктаймыз.

4-тоқсан өндірісіне жұмсалатын шығын сметасы бойынша өнім өндіруге жұмсалатын шығындар, оның ішінде:

- шикізатқа және негізгі материалға

5850

4500

4-тоқсанда өнім өндіруге жұмсалған нақты шығындар, оның ішінде:

- шикізатқа және негізгі материалға

5400

4320

Айналым қаражатының қажеттілігі:

а) қосымша материалдар

ә) отын

б) қосалқы бөлшектер

в) келесі жыл шығыстары

30

240

188

67

Айналым қаражатының бір айналымының нақты ұзақтығы жоспарлы айналымдылығымен салыстырғанда мыналардың есебінен қысқарған:

а) шикізат пен негізгі материалдарды жеткізулер арасындағы интервалдық қысқаруынан

ә) өндірістік кезеңнің ұзақтығының қысқаруынан

б) тиеу-түсіру жұмысының механизмінен

3

2

1

1. Өндірістік қордың шикізат пен материал қалыптасуына айналым қаражатының жоспарлы қажеттілігін (ҚК анықтаймыз:

ҚҚ=Ш 1 -Нқ,

мұнда Ш 1 - шикізат пен материалдың құндық көрінісіндегі бір күндік шығыс;

Нқ - шикізат пен материалдың ағымдағы қор, сақтандыру қорының және дайындық қорының сомасын беретін -қоймадағы шикізат пен материалдардың қор нормасы. Шикізат пен материалдың құндық көрінісінде бір күндік шығысы былай есептеледі:

1) шикізат пен материалдың заттай көрінісінде бір күндік шығысын шикізат пен материал бірлігінің бағасына көбейтумен;

2) шикізат пен материал шығынын жоспарлы кезең ұзақтығына жұмсалатын шығын сметасы бойынша өнім өндірісіне бөлумен. Біз екінші тәсілді пайдаланамыз.

Бұл кәсіпорында жоспар бойынша шикізат пен негізгі материалдың бір күндік шығыны (Ш 1 ) :

Р 1 = 4500 мың теңге: 90 күн = 50 мың теңгені құрайды.

Қоймадағы шикізат пен материал қорының нормасы (Ш 1 ) :

Ш 1 = (14 +5) + (19 :2) + (3 + 0, 5) = 32күн

Сонда шикізат пен негізгі материалға айналым қаражатының жоспарлы қажеттілігі (ҚҚ) :

ҚҚ = 50 мың теңге • 32 күн -1600 мың теңге.

2. Төмендегі формуламен аяқталмаған өндірісті қалыптастыруға айналым қаражатының жоспарлы - қажеттілігін (АӨҚ) анықтаймыз:

АӨҚ = Ш 1 -Ұ-К шө ,

мұнда Ш 1 - құндық көрінісінде өнім шығарылымына жұмсалатын бір күндік шығын;

Ұ - өндірістік кезең ұзақтығы;

К шө - шығынның өсу коэффициенті. Өнім шығарылымының құндық көрінісіндегі бір күндік шығынды (Ш 1 ) 4-ші тоқсан шығынының сметасы бойынша өнім шығару жұмсалатын жиынтық соманы 90 күнге (1 тоқсан) бөліп есептейміз:

Ш 1 = 5850 мың теңге: 90 күн = 65 мың теңге.

Одан әрі мына формула бойынша шығынның өсу коэффициентін (К шө ) есептеу керек:

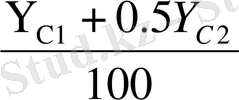

К

ШӨ

=

мұнда

Ү С1 - өндіріс кезеңінің алғашқы күнінде жүзеге асырылатын шығынның үлес салмагы;

Ү С2 - өндіріс кезеңінің кейінгі күндері жүзеге асырылатын шығынның үлес салмағы.

К шө = (40 + 0, 5 • 60) : 100 = 0, 7.

Сонда аяқталмаған өндірісті қалыптастыруға айналым қаражатының жоспарлы қажеттілігі (А ӨҚ ) мынаған тең:

А ӨҚ = 65 мың теңге • 12 күн • 0, 7 = 546 мың теңге.

3. Мына формуламен дайын өнім қорына айналым қаражатының жоспарлы қажеттілігін есептейміз:

Д өқ = Ш 1 -Н дө ,

мұнда Н дө - қоймадағы дайын өнім нормасы.

Д өқ = 65 мың теңге • 4 күн = 260 мың теңге.

4. Жоспар бойынша өндірістің айналым қаражатының жалпы қажеттілігін (К жалпы ) анықтаймыз. Ол шикізат пен негізгі материалға, аяқтамаған өндіріске, дайын өнімге, қосымша материалға, отынға, шыны ыдыстарға, және қосалқы бөлшектерге, келер жыл шығынына айналым қаражатының қажеттілігінен құралады.

Қ жалпы = 1600 + 546 + 260 + 30 + 240 +188 + 67 = 2931 (мың теңге) .

5. Жоспар бойынша айналым қаражатының айналымдылық көрсеткішін есептейміз:

а) айналым қаражатының айналымдылық коэффициенті (Қай) :

Кай = ӨӨ/АйҚ

мұнда ӨӨ - бір кезең ішіндегі өткізілген өнім көлемі;

АйҚ-сол кезеңдегі айналым қаражатының орташа сомасы.

Кай = 25200 мың теңге: 2931 мың теңге = 8, 6 peт ≈ 9 peт;

ә) бір айналымның ұзақтығы (Ұ 1 ) :

Ұ 1 = Т/Кай,

мұнда Т-уақыт кезеңі.

Ұ 1 = 360 күн : 9 рет = 40 күн,

6. Жоспарлы қажеттілікке ұқсас айналым қаражатының нақты қажеттілігін аньқтаймыз:

а) шикізат пен негізгі материалға.

Осы кәсіпорынды шикізат пен негізгі материалға бір күндік нақты шығын (Ш 1 ) :

Ш 1 = 4320 мың теңге: 90 күн » 48 мың теңге.

Кор нормасы (шикізат пен негізгі материалдың қоймада болу мерзімі (Бз) шикізат пен негізгі материал жеткізілімінің арасындағы интервалды қысқарту есебінен үш күнге кеміді:

Бз = (32-3) = 29күн.

Сонда шикізат пен негізгі материалға айналым қаражатының нақты қажеттілігі (ҚҚ) :

ҚҚ = 48мың теңге

= 1392 мың теңге; . . •

= 1392 мың теңге; . . •

ә) аяқталмаған өндіріске

Құндық көрінісіндегі бір күндік өнім шығарылымына жұмсалатын нақты шығындар (Ш 1 ) :

З 1 - 5400 мың теңге: 90 күн = 60 мың теңге;

Сонымен қатар өндіріс кезеңінің ұзақттығы 2 күнге қысқартылды. Сонда аяқталмаған өндіріске айналым қаражатыньң нақты қажеттілігі(АӨҚ) :

АӨҚ = 60 мың теңге . (12 күн - 2 күн) . 0, 7 = 420 мың теңге;

б) дайын өнімге.

Дайын өнімге нақты қажеттілік (Дөқ) :

Дөқ= 60 мың теңге . (4 күн -1 күн) = 180 мың теңге.

7. Өндірістің айналым қаражатының жалпы нақты қажеттілігін (Қ жалпы ) есептейміз (мың теңге) :

Қжалпы = 1392 + 420 +180 + 30 + 240 +188 + 67 = 2517 (мың теңге) .

8. Жоспармен салыстырғанда мың теңге деп есептелетін айналым қаражатының абсолютті босатылуын (

абс) анықтаймыз:

абс) анықтаймыз:

абс = 2932 - 2527 = 424 (мың теңге) .

абс = 2932 - 2527 = 424 (мың теңге) .

9. Жоспармен салыстыру бойынша айналым қаражатының қатысты босатылуын есептейміз. Ол үшін жоспарлы айналымдылықтан нақты өткізу көлеміне айналым қаражатының қажеттілігін анықтаймыз.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz