Пайда мен залалдар туралы есептілікті құру және жетілдіру: теориялық негіздер мен ЖАҚ Халық Заман TRANS GROUP тәжірибесі

Мазмұны

Кіріспе . . .

1-тарау Пайда мен залалдар туралы есептілікті құрудың теориялық негіздері . . .

1. 1. Пайда мен залалдарды есепке алудың мазмұны, мақсаттары мен міндеттері.

1. 2. Пайда мен залалдар туралы есептілік құрылымы және құрудың әдістемелік негіздері

1. 3. Пайда мен залал туралы есеп беруідің нормативтікқұқықтық реттелуі

2-тарау ЖАҚ « Халық Заман TRANS GROUP» компаниясының қаржылық есептілікті ұйымдастыру ерекшеліктері.

2. 1. ЖАҚ « Халық Заман TRANS GROUP» компаниясының бухгалтерлік есеп жүргізу ерекшеліктері.

2. 2. ЖАҚ « Халық Заман TRANS GROUP» компаниясының табыс, шығын есебі мен растау.

2. 3. ЖАҚ « Халық Заман TRANS GROUP» компаниясының пайда мен залал туралы есеп беруінің қаржылық есептіліктегі орны.

3-тарау Пайда мен залал туралы есеп беруді талдау мен оны жетілдіру жолдары.

3. 1. Кәсіпорындағы пайда мен залал туралы есеп беруді талдау.

3. 2. ХҚЕС-ке сәйкес пайда мен залалдар туралы есептілікті жетілдіру жолдары

1. Пайда мен залалдар туралы есептілікті құрудың теориялық негіздері

1. 1. Пайда мен залалдарды есепке алудың мазмұны, мақсаттары мен міндеттері

Пайда мен залал туралы есеп беру кәсіпорынның іс-әрекетінің қаржылық нәтижелері, шығындары мен табыстары туралы ақпараттан тұрады. Әр елде ол әртүрлі аттарға ие. Мысалы: Пайда мен залал туралы есеп беру; Пайда туралы есеп беру; Операциялар туралы есеп беру. Бірақ атына қарамай ол пайдаланушыларына, яғни салымшылары мен кредиторларына кәсіпорынның бұрынғы ісәрекетін және күтілетін нәтижелерді орындалмау тәуекелдігін бағалау үшін қолданылатын керекті қаржылық ақпараттан тұрады. Пайда мен залал туралы есеп берудің негізгі элементтері табыс және шығын, пайда мен залал.

Шаруашылык субъектісінің табыстары - деп Қазақстан Республикасы бухгалтерлік есебінің №5 "Табыс" - деп аталатын стандартына сәйкес есепті кезеңдегі активтердің көбеюін (ақша қаражаттарының, басқа да мүліктердің келіп түсуін, кіріске алынуын) және міндеттемелердің азаюы (өтелінуі) негізінде капиталдың көбеюін (үлес қосушылардың қосқан жар-наларынан басқа) яғни экономикалық пайда табуды айтамыз. Кірістер - есепті кезең ішінде активтерді көбейту немесе олардың құнын арттыру түрінде экономикалық пайданы ұлғайту не меншік иелерінің салымдарына байланысты емес өз капиталын көбейтуге әкеп соғатын міндеттемелерді азайту.

Мұндай кірістерге:

- дайын бұйымдар мен тауарларды сатудан алынатын табыстар;

- қызмет көрсетуден алынатын табыстар;

- дивидендтер, роялтилер және пайыз (процент) түрінде алынатын және тағы да басқа табыстар жатады.

Бұл жоғарыда аталған табыстар қатарына шаруашылық субъектісіне келіп түскен, кіріс етілген және субъектінің төлеген сомалары мына жағдайларда жатқызылмайды:

- алдын-ала аванс ретінде алынған табыстар;

- алынған несиелердің және қарыздардың қайтарылуы. Сондай-ақ, қызметтер көрсету жөніндегі мәміленің (келісімнің) нәтижесін барынша дұрыс бағалау мүмкін болмаған уақытта табыс жұмсалған шығындар мөлшерінде ғана танылады. [2]

Алынған табыстар шаруашылық субъектісі қызметінің түріне және бағытына байланысты мынадай түрлерге бөлінеді:

- негізгі қызметтен алынған табыстар;

- негізгі емес қызметтен (жанама қызметтен) алынған табыстар.

Субъектінің негізгі қызметтен алынған табыстары мен негізгі емес қызметтен (жанама қызметтен) алынған табыстарының қосындысы оның жиынтық табысын құрайды. Ал ХҚЕС бойынша субъектінің табыстарын негізгі және негізгі емес қызметтен алынған табыстар деп бөлінуі ХҚЕС «Түсім» деп аталатын №18 стандартына сәйкес қарастырылмайды. [2]

Шығындар - есепті кезең ішінде активтерді немесе олардың құнын азайту түрінде экономикалық пайданы азайту не оны меншік иелерінің арасында бөлуге байланысты емес өз капиталын азайтуға әкеп соғатын міндеттемелерді көбейту. Шығыстарды айқындау залалды, сондай-ақ субъектінің қарапайым қызметі барысында туындайтын шығыстарды қамтиды.

Субъектінің қарапайым қызметі барысында туындайтын шығыстар, мысалы, сатылған өнім мен көрсетілген қызметтердің өзіндік құнын, жалақыны және негізгі құралдардың амортизациясын қамтиды. Олар, әдетте, активтердің, мысалы ақша қаражатының және олардың баламаларының, қорлардың, негізгі құралдардың жылыстауы немесе азаюы нысанын қабылдайды. [3]

Залалдар - бұл шығыстар анықтамасына келетін және субъектінің қарапайым қызметі барысында туындауы немесе туындамауы мүмкін басқа да баптар. Өзге де залалдарды пайда мен залал туралы есепте таныған кезде олар әдетте жеке беріледі, себебі олар туралы ақпарат экономикалық шешімдер қабылдаған кезде пайдалы.

Шығыстар кезең шығыстары және болашақ кезеңдер шығыстары болып бөлінеді.

Кезең шығыстарына ХҚЕС сәйкес субъекті сатып алатын немесе құратын активтердің құрамында есепке алуға жатпайтын шығыстардың барлық түрлері жатқызылады.

Кезең шығыстары жүргізілген есепті кезеңде есептен шығарылады (есептен шығару құқығы меншік құқығы берілумен бірге басталатын дайын өнімді қоспағанда) .

Болашақ кезеңдердің шығыстары:

Болашақ кезеңдердің шығыстарына (бөлінген, жолға қойылған шығыстар) кірістер алу мақсатында немесе болашақта кейінгі қызметті жүзеге асыру үшін есепті кезеңде субъектінің активтерді пайдалану жөніндегі шығыстары жатқызылады.

Есептеу және сәйкес келу қағидаттарына сәйкес болашақ кезеңдердің шығыстары осы операция бойынша кірісті таныған сәтке дейін актив ретінде субъектінің балансында капиталданады және тиісті кіріс танылған кезеңде шығыстарға біркелкі есептен шығарылады.

Болашақ кезеңдердің шығыстары қаржылық есептіліктің «Ұзақ мерзімді активтер» бөлігінде көрсетіледі, оны өтеудің белгіленген мерзіміне сүйене отырып анықталады. Бір жылдан кем мерзім бойынша анықталған болашақ кезеңдердің шығыстары бойынша дебиторлық берешек қысқа мерзімді ретінде біліктенеді және субъектінің қаржылық есептілігінің «Ағымдағы активтер» бөлігінде көрсетіледі.

Шығыстар мыналарды қамтиды:

1) сатылған өнімнің және көрсетілген қызметтердің өзіндік құны;

2) өнімді және көрсетілген қызметтерді сату жөніндегі шығыстар

3) әкімшілік шығыстар;

4) қаржыландыруға арналған шығыстар;

5) тоқтатылатын қызметке байланысты шығыстар

6) үлестік қатысудан түсетін шығындар;

7) корпоративтік табыс жөніндегі шығыстар;

8) өзге де шығыстар.

Табыстар мен шығындар ақша қаражатының көбеюі немесе азаюына тікелей байланысты болмайды. Ақша қаражаттар сомасының көбеюі немесе азаюы активтік бухгалтерлік есеп счеттарының өзгеруіне тікелей байланысты болады. Табыстар мен шығындар соманың өзгерісі «Капитал» немесе бөлінбеген таза пайда есебіне арналған бухгалтерлік есеп счеттарын өзгеріске түсіреді.

Дайын өнімдерді, тауарлар, жұмыстар және көрсетілген қызметтерді сатудан түскен табыстарды есепке алу жөніндегі мәліметтер бухгалтерлік есеп тәжірбиесіне есептеу принципі бойынша танылып тіркеледі.

Келісім-шарттағы қойылған жағдайларға тән ұйым өзіне табыс түсіретін өнімдер өндіріп, жұмыс көлемін өндіріп, тұтынушыларға орындалған жұмыстар мен көрсетілген қызметтерді өткізген жағдайда түсетін табыс сомасы ақшаның түсуі немесе түспеуіне қарамастан есепке алынады.

Табыс категориясы қаржылық қорытындының ең маңызды факторларына жатады. Таза пайданың көбеюі және осыған байланысты ұйымның капитал көлемінің көбейіп отыруы түскен табысқа байланысты болады. Қаржылық қорытынды есеп жасаудың халықаралық әдіснамалық ұсынысына сәкес табыс категориясы қаржылық нәтиженің қалдықталған қорытынды сомасымен танылады. Яғни, түскен табыс деп жалпы табыс пен осы кезеңде жұмсалған шығындардың айырмасын айтамыз. [4]

Табыстарды тану бірнеше классификациялық топтар арқылы танылады. Қазақстан Республикасы Қаржы министрлігінің Бухгалтерлік есеп және аудит әдіснамасы департаментінің ұсынған анықтамасы бойынша ұйымның табысы негізгі қызметке жатпайтын қызметтер атқарудың нәтижесінде пайда болуы мүмкін делінген.

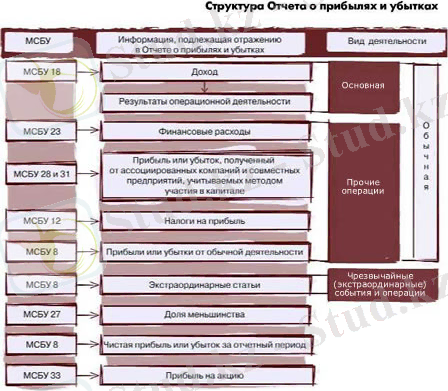

1. 2. Пайда мен залалдар туралы есептілік құрылымы және құрудың әдістемелік негіздері

Кәсіпорынның бухгалтерлік есептілігі - оның қаржылық - шаруашылық жағдайын белгілейтін негізгі ақпарат көзі. Бухгалтерлік есептілікті жан - жақты, әрі толығымен зерттеу кәсіпорынның шаруашылық қызметінің оң нәтижелерінің, кемшіліктерінің себебін анықтауға, шаруашылық қызметін жетілдіру жолдарын анықтауға көмектеседі. Қаржылық есептілікке негізделген қолданушылардың шешім қабылдауға белгілі бір дәрежеде әсер ететін болса, онда ақпараттың ролі зор. Сол себептен «Пайда мен залалдар» есептілігін ұйымдастыру кезінде арнайы әдістемелік нұсқаулардың болуы есептілікті ұйымдастыруды нақтылайды және де мәліметтердің сенімділігін арттырады. Қаржылық есептілікті жыл сайын тапсыру жалпы қабылданған ереже болып табылады. Халықаралық стандарттар бойынша қаржылық есеп беру мерзімі түрлі болуы мүмкін, бірақ компания ұзақ, не қысқа есептілік мерзімін қабылдауын негіздеуі тиіс.

Компания өзінің қаржылық есептілігіндегі «Пайда мен залалдар» есептілігін есептік әдіске сәйкес дайындауы қажет. Есептік әдіс бойынша операциялар мен оқиғалар іске асқан кезінен бастап (ақша қаражаттары мен эквиваленттері түскен, төленген кезінен емес) расталады және есептік регистрларда тіркелінеді. Операция немесе оқиға болған уақыт аралығында қаржылық есептілікте көрсетіледі. Шығыстар «Пайда мен залалдар» есептілігінде сәйкестіндіріліп, шығыстар мен алынған табыстардың ара - қатынасы арқылы (сәйкестендіру концепциясы) куәландырылады.

Егер есептілікте өзіндік құн, әкімшілік және коммерциялық шығындар, басқа да операциялық табыстар мен шығындар бөлек көрсетілсе, онда компания амотизациялық аударымдарды, еңбекақы шығындарын қоса шығындар түрлері бойынша қосымша ақпарат ұсынуы қажет. Бұл ақпараттар ақша қозғалысын болжауға көмегін береді. [13]

Кәсіпорын №2 форма «Пайда мен залалдар туралы есептілікті» «Корпоративті табыс салығы» есептілігімен бірге тапсырады.

Кәсіпорын жылдық «Корпоративті табыс салығы» есептілігін тапсырған кезінде есептіліктегі табыстар мен шығындар жайлы ақпаратты дәлелдеу және ақпаратты қолданушыларға түсінікті болуы мақсатымен есептілікке БЕҚС бойынша №39 «Пайда мен залалдар», ал ХҚЕС бойынша 39/1 «Түсім мен пайда» есептіліктерін тапсыруға міндетті. Біз БЕҚС бойынша №39 «Пайда мен залалдар» есептілігінің қосымшасын толтырудың қадамдарын қарастырамыз.

БЕҚС бойынша №39 «Пайда мен залалдар» есептілігінің қосымшасына қарап оның жылдық «Корпоративті табыс салығы» есептілігіне қосымша екенін тақырыптар жолында байқай аламыз. Есептілікті толтырған кезде ұқыпты, қатесіз, өзгертулерсіз басты баспа әріптерімен көк немесе қара сиялы шарикті немесе перолық қаламмен толтыру қажет. Толтыру алдында форманың ерекшеліктері мен толтыру ережелерімен танысқан жөн. «Пайда мен залалдар» есептілігінің бірінші бөлімінде салық төлеуші кәсіпорын жайында жалпылама мәліметтер, яғни кәсіпорынның салық төлеушінің кодінің номерін (СТН) және есептік мерзімін көрсетеді. Екінші бөлімі кәсіпорынның қаржылық - шаруашылық қызметінің көрсеткіштерінен тұрады. Екінші бөлімнің бірінші бағанасы көрсеткіштердің атауынан, екінші бағанасы табыстардан, үшінші бағанасы шығындардан тұрады. Әр көрсеткіштің атауының жол коді бар. [11]

«Пайда мен залалдар» есептілігінің мәліметтері екі формада көрсетілуі мүмкін: экономикалық сипаттамасы бойынша шығындар баптарын классификациялау, не олардың функциялары бойынша.

Шығын мақсаты бойынша «Табыстар мен шығындар» есептілігі

«

Пайда мен залалдар» есептілігін табыс және шығынның экономикалық мағынасы бойынша құрастыру әдісі шығын сипаттамасы әдісі деп аталынады. Осы кезде «Пайда мен залалдар» есептілігінде шығындар шығыстар сипаттамасы мен түрімен сәйкес жасақталады, бап не шығыс элементі бойынша деп те атауға болады (мысалы, амортизация, материалды сатып алу, көліктік шығындар, еңбекақы, жалақы, жарнама шығыстары) . [8] Шығын сипаттамасы әдісі (шығындар элементі) бойынша құрастырылған. Шығын сипаттамасы әдісі (шығындар элементі) бойынша құрастырылған. Пайда мен залалдар есептілігінде баптардың келесі топталуы болуы тиіс: Түсім, басқа операциялық табыс, аяқталмаған өндіріс және дайын өнім қорының өзгерісі, шикізат пен материалдың қолданылуы, жалақы, амортизациялық шығындар, өзге де операциялық шығындар, қосылған операциялық шығындар, операциялық қызмет пайдасы.

Шығындардың түрлері бойынша анализді өткізуге мүмкіндік беретін барлық шығындар шығыстар элементі арқылы көрсетілген. Материал, шикізат және тағы да басқалардың шығыны, яғни есептік тәжірибеде «Материалдық шығындар» деп қарастырылатын шығындар бабына көңіл аудару керек. Шығындардың бұл түрі «Қолданылған шикізат пен шығындық материалдар» бабында көрсетіледі.

«Пайда мен залалдар» есептілігінің аяқталмаған өндіріс түріндегі материалдық шығындар туралы ақпарат «Дайын өнім, аяқталмаған өндіріс қорларының өзгерісі» бабында анықталады.

Шығындарды функция бойынша топтайтын «Пайда мен залалдар» есептілігін құрудың әдісін шығын функция әдісі деп атаймыз. Бұл әдіс шығындарды қызметі байланысты топтайды: дайын өнімнің өзіндік құнына кіретін өндірістік шығындар, өткізу шығындары және басқару шығындары. Шығындарды функция бойынша сорттау әдісі субъективті тұрғыда іске асырылады, себебі, шығындарды топтауды қызметкеркер жүзеге асырады. Шығын функциясы бойынша құрастырылған «Пайда мен залалдар» есептілігі келесі баптардан тұруы тиіс: өткізуден түскен табыс, өткізілген тауарлардың өзіндік құны, жалпы табыс, операциялық қызметтен түскен басқа табыстар, өткізу шығындары, жалпы әкімшілік шығындар, басқа да операциялық шығындар, операциялық табыс.

Шығын функциясы әдісі арқылы «Пайда мен залалдар» есептілігінің екінші формасы шығын элементтерін бөлек қарастырмайды (негізгі құралдардың амортизациясы сияқты), сол себептен кейбір жанама әдіс

3-кесте

Шығындар сипаты бойынша «Пайда мен залалдар» есептілігі

бойынша ақша қозғалысының есептілігі сияқты есептік процедураларды қиындатуы мүмкін. Егер есептілікте өзіндік құн, әкімшілік және коммерциялық

шығындар, басқа да операциялық табыстар мен шығындар бөлек көрсетілсе, онда компания амотизациялық аударымдарды, еңбекақы шығындарын қоса шығындар түрлері бойынша қосымша ақпарат ұсынуы қажет. Бұл ақпараттар ақша қозғалысын болжауға көмегін береді.

Шағын кәсіпкерлік субъектілері болып табылатын, салық заңнамасына сәйкес, сондай-ақ жеңілдетілген декларацияның негізінде шаруа немесе фермерлік қожалықтарға арналған арнайы салық режимдерін қолданатын жеке кәсіпкерлердің есепті жүргізуі және қаржылық есептілікті жасауында біршама өзгешеліктер бар.

Шағын кәсіпкерлік субьектілері өздерінің шаруашылық операциялары мен оқиғаларын жеке кәсіпкерлерге арналған кірістерді есепке алу кітабында көрсетеді. Салық органында міндетті тіркелуге жататын және қосылған құн салығын төлеушілер болып табылмайтын жеке кәсіпкерлер 1-қосымшаға сәйкес нысан бойынша өз қызметі бойынша бухгалтерлік есепті қосылған құн салығын төлеушілер болып табылмайтын жеке кәсіпкерлерге арналған кірістерді есепке алу кітабында жүргізеді. Қосылған құн салығын төлеушілер болып табылатын жеке кәсіпкерлер 2-қосымшаға сәйкес нысан бойынша өз қызметі бойынша бухгалтерлік есепті қосылған құн салығын төлеушілер болып табылатын жеке кәсіпкерлерге арналған кірістерді есепке алу кітабында жүргізеді.

Қаржылық есептілік құрауыштары:

Субъектінің қаржылық есептілігі мыналарды қамтиды:

- бухгалтерлік баланс;

- пайда мен шығындар туралы есеп;

- түсіндірме жазба және ескерту.

Өздерінің қарауына қарай субъекті пайдаланушыларға берілетін ақпараттың сапасын жақсартуға қабілетті басқа да қаржылық есептілік нысандарын ұсына алады.

Қаржылық есептілікте өткен кезең үшін тиісті деректер көрсетіледі. Субъектінің бухгалтерлік есепті жүргізуі және қаржылық есептілікті жасауы есепке алу және үздіксіздік қағидаттарына, сондай-ақ түсініктілік, орындылық, мәнділік, сенімділік, дұрыстық, бейтараптық, сақтық, толықтық сияқты сапалық сипаттамаларға негізделеді және операциялардың заңнама нысанын ғана емес, операциялардың экономикалық мәнділігін көрсетеді, олар қаржылық есептіліктерде көрсетілген ақпаратты пайдаланушылар басқарушылық және экономикалық шешімдер қабылдаған кезде олар үшін пайдалы етіп көрсетеді.

Ақпараттан алынатын пайдалар оны ұсыну жөніндегі шығындардан асып түсуі тиіс. . Әрбір елеулі бап қаржылық есептілікте жеке берілуі тиіс. Активтер мен міндеттемелер осы Стандарттың немесе ХҚЕС ережелеріне сәйкес талап етілетін немесе рұқсат етілетін жағдайларды қоспағанда, өзара есептелмеуі тиіс. Елеулі емес сомалар ұқсас сипаттағы немесе мақсаттағы сомамен біріктірілмеуі тиіс және жеке берілмесе де болады.

Алдыңғы кезеңге қатысты салыстырмалы ақпарат қаржылық есептілікте барлық сандық ақпарат үшін ашылуы тиіс. Салыстырмалы ақпарат егер ол ағымдағы кезеңдегі қаржылық есептілікті түсіну үшін орынды болса, ақпараттың мазмұнды және сипаттама бөлімдеріне енгізілуі тиіс. Қаржылық есептілікті беру мерзімі қаржылық есептілік пайдаланушыларға жылына кем дегенде бір рет беріледі. Қаржылық есептілік үшін жауапкершілік қаржылық есептілікті дайындауға және ұсынуға Қазақстан Республикасының заңнамасына сәйкес субъектінің басшысы немесе өзге уәкілетті тұлғасы жауапты болады.

Бухгалтерлік баланс:

Бухгалтерлік баланста 19-қосымшаға сәйкес нысан бойынша активтер, міндеттемелер мен жеке меншік капитал көрсетіледі.

Бухгалтерлік балансқа субъекті басшылығының қарауы бойынша субъекті қызметінің сипатына қарай қосымша баптар, бөлімдер мен аралық сомалар енгізілуі мүмкін.

Кірістер мен шығыстар туралы есеп:

белгіленген Кірістер мен шығыстар туралы есеп 20-қосымшаға сәйкес нысан бойынша беріледі.

Қосымша баптар, тақырыптар мен аралық сомалар мұндай субъекті қызметінің қаржылық нәтижелерін неғұрлым нақты ұсыну үшін қажет кірістер мен шығыстар туралы есепте беріледі.

Қорытынды пайда (қорытынды шығын) 18-қосымша бойынша салық салғанға дейінгі кіріс пен шығыстар және Қазақстан Республикасының салық заңнамасында анықталатын ставка бойынша есептелген корпоративтік табыс салығы арасындағы айырмашылық ретінде анықталады. Пайда мен залал туралы есеп субъектінің кезеңдегі кірістері мен шығыстарын көрсетеді.

Пайда мен залал туралы есеп өзіне танылған кірістер мен шығыстардың барлық баптарын қамтуға тиіс. Пайда мен залал туралы есеп беру мынадай жағдайларда есеп берудің өзгеше тәртібін ұйғарады:

1) есеп саясатындағы қателер мен өзгерістердің әсері олар туындаған кезеңдегі кірістер мен шығыстар түрінде емес, өткен кезеңдердің түзетулері ретінде беріледі; және

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz