Материалдық емес активтердің есебі мен қозғалысын талдау

МАЗМҰНЫ

КІРІСПЕ 3

І. МАТЕРИАЛДЫҚ ЕМЕС АКТИВТЕРДІҢ ЕСЕБІ 6

1. 1 Материалдық емес активтерді және оларды тану критерийлері 6

1. 2 Материалдық емес активтерді жіктеу 6

1. 3 Материалдық емес активтердің амортизациясының, материалдық емес активтерді түгендеудің есебі 8

ІІ. МАТЕРИАЛДЫҚ ЕМЕС АКТИВТЕРДІҢ ҚОЛДА БАРЫ МЕН ҚОЗҒАЛЫСЫНЫҢ ЕСЕБІ 15

2. 1 Материалдық емес активтердің келіп түсуі 15

2. 2 Материалдық емес активтердің шығарылуы 24

ҚОРЫТЫНДЫ 27

ПАЙДАЛАНҒАН ӘДЕБИЕТТЕР 29

КІРІСПЕ

Осы курстық жұмыста мен «Материалдық емес активтердің қолда бары мен қозғалысының есебін талдау» тақырыбын тереңірек талдап, салыстырып, толығырақ зерттеп көрсетемін.

Курыстық жұмысымның кіріспе бөлімінде жалпы материалдық емес активтер және олардың түрлеріне тоқталамын.

Жалпы материалдық емес активтер - белгілі бір нақтылы табиғи пішіні жоқ, бірақ қандай да бір бағаға, құнға бағаланатын болғандықтан субъектіге үнемі, яғни ұзақ уақыт бойы қосымша табыс (пайда) әкеліп тұратын активтер.

Материалдық емес активтердің қатарына шаруашылық субъектісінің сатып алған патенттері, лицензиялық сауда маркалары мен тауар белгісі, жер қойнауы мен электронды есептеуіш машиналарды және өндіріс жағдайындағы хабарларды пайдалану құқығы, гудвилл яғни фирма бағасы, өнеркәсіп үлгілері, ұйымдастыру шығындары тағы да басқалары жатады.

Кәсіпорындарда материалдық емес активтер басқа заңды немесе жеке тұлғалардан сатылып алыну, басқалардың субъсидия ретінде немесе сыйға беруі барысында, сондай- ақ кәсіпорынның өз ішінде ойлап табуы негізінде пайда болады.

Объектілерді материалдық емес активтердің қатарына кіргізу тәртібі және олардың құрамы белгіленген заңдарға сәйкес тиісті нормативтік актілерде қарастырылған.

Материалдық емес активтер шаруашылық субъектілерінің балансында бастапқы құны бойынша кіріске алынады. Бұл материалдық емес активтердің бастапқы құны былайша анықталады:

Құрылтайшылар мен үлес қосушылардың шаруашылық субъектісі жарғылық қорына үлесі есебінен келіп кіріске алынған материалдық емес активтердің бағасы екі жақты нақты келісім бойынша бағаланады.

Заңды тұлғалар мен жеке адамдардан тегін (қайтарымсыз), сый ретінде алынған материалдық емес активтер сол уақыттағы нарықтық баға бойынша бағаланады.

Басқа шаруашылық субъектілерінен, заңды тұлғалардан, сондай-ақ жеке адамдардан сатылып алынған материалдық емес активтер, ол объектілерді сатып алуға және оларды пайдалану үшін дайындауға кеткен шығындар бағасы сомаларының қосындысы бойынша бағаланады.

Бұл материалдық емес активтердің баланстық бағасын анықтаудың жалпы әдісі болып табылады. Бірақ кейбір материалдық емес активтердің бастапқы құнын анықтаудың ерекшеліктері бар. Бұған мысал ретінде соңғы уақыттарда акционерлік қоғамдар мен жекешелендірілген шаруашылық субъектілерінде және басқа да ұйымдарда қолданылып жүрген «Ноу-Хау»- деген ұғымды келтіруге болады.

«Ноу-Хау»- деп шаруашылық қызметі, яғни пайдаланылуы барысында субъектіге табыс (пайда) беретін (әкелетін) жаңа технологиялық шешімдер мен жаңалықтарды, құпия мәліметтерді, айрықша құқықтарды, яғни жеке тұлғаның өзі тапқан ғылыми және басқадай жаңалығын айтуға болады. «Ноу-Хау» жалпы «патент» сияқты болып көрінгенмен одан өзгеше болып келеді. Шаруашылық субъектілері патентті сатып алады, сондықтан да ол үшін сатып алуға қаржы жұмсалғандықтан оның бастапқы құны болады. Көп уақыттарда «Ноу-Хау»- ды шаруашылық субъектісінің үлес қосушылары мен құрылтайшылары өздерінің субъектідегі жарғылық қорға қосқан үлесі есебінде береді. «Ноу-Хау»- дың бағасы, яғни бастапқы құны оны шаруашылық субъектісіне кіріске алатын, демек, балансқа алатын уақыттағы екі жақты нақты келісім бойынша белгіленеді.

Материалдық емес активтердің жоғарыда аталып кеткен түрлерінің бірі «Лицензиялық келісімдер». «Лицензиялық келісімдер» - дегеніміз белгілі бір субъектінің немесе заңды тұлғаның бір тауарды өндіру немесе сату құқын екінші бір субъектіге немесе заңды тұлғаға беруі болып табылады. Ал бұл құқыққа ие болған субъекті оның иесіне яғни лицензиялық келісімдерді берушіге ол материалдық емес актив үшін тиісті белгіленіп келісілген мөлшерлерде қаржы төлейді немесе келісім бойынша басқа да міндеттерін орындайды.

Материалдық емес активтердің «Программамен жабдықтау» - деп аталатын түрі кәсіпорынның алдағы уақыттарда атқарылатын жұмыстарына қатысты табыс әкелетін ақпараттар мен мәліметтерді айтады.

Шаруашылық субъектілерінде материалдық емес активтердің «Патент» - деп аталатын түрі 2730- шотта есептеледі. «Патент» - дегеніміз жеке адамның немесе топтың, сондай-ақ заңды тұлғаның ашқан, ойлап тапқан жаңалығын мемлекеттік тұрғыдан мойындап және ол жаңалықты ашқан адамға, топқа немесе заңды тұлғаға жаңалығын өз пайдасына (жұмысына, қызметіне) қолдануына рұқсат беру туралы құжат болып табылады. Сонымен қатар «Патент» - деп кәсіпкерліктің кейбір түрімен (саудамен, сатып алумен тағы да басқа) айналысу үшін берілген құқықты куәландыратын құжатты айтады. Кәсіпкер патентті алар уақытында патенттік баж төлеуі керек.

Материалдық емес активтердің бұл түрін кейде «Гудвилл» деп аталатын кейде «Фирма бағасы» - деп те атайды. «Гудвилл» немесе «Фирма бағасы» материалдық емес активтер шотында есептелініп және сонымен қатар ол бір шаруашылық субъектісі екінші бір шаруашылық субъектісін толығымен, түгелдей сатып алған кезде ғана пайда болады. Фирма бағасы» - болып сатылып алынған шаруашылық субъектісінің нақты нарықтық (сатып алынған) бағасымен оның барлық активтерінің баланстық құны арасындағы айырмасы есептеледі. Егер де сатылып алынған шаруашылық субъектісінің барлық активтерінің сатылып алынған құны олардың баланстық құнынан артық болса, онда құндар арасындағы айырмашылық «жағымды гудвилл», ал кем болған жағдайда «жағымсыз гудвилл» деп аталады.

І. МАТЕРИАЛДЫҚ ЕМЕС АКТИВТЕРДІҢ ЕСЕБІ

Материалдық емес активтерді және оларды тану критерийлері

«Материалдық емес активтер» ҚЕХС (Қаржылық есеп берудің халықаралық стандарттарына) және «Материалдық емес активтер есебі» БЕС (бухгалтерлік есеп стандарттары) сәйкес материалдық емес активтер әкімшілік мақсатта және басқа субъектілерге жалға беруде, өндірісте және тауарларды (жұмысты, көрсетілген қызметті) өткізуде ұзақ уақыт бойы (бір жылдан астам) қолдануға арналған, заттай формасы жоқ, үлестірілетін ақшалай емес активтер, оларды:

- анықтауға болады;

- субъект бақылайды;

- қолданудан субъект болашақта экономикалық пайда алуды күтеді.

Материалдық емес бап материалдық емес актив болып саналады, егер:

материалдық актив анықтамаларына сәйкес келсе;

белгі - өлшемдерге сай келеді және мынадай жағдайда есепте тіркеледі:

- субъектінің осы активке тікелей байланысты болашақта күтілетін экономикалық пайда алу ықтималдығы жоғары болса;

- актив құнын күмәнсіз сеніммен анықтауға болса;

- материалдық емес активтерді тану сәтінде олардың бастапқы құн бойынша бағаланғанында.

Материалдық емес активтердің бастапқы құны оларды сатып алу құнына тең болады, бұған оларды алуға кеткен және қолдануға әзірлейтін жағдайға (сатып алу бағасы, орны толып өтелмейтін салықтар мен алымдар және т. б. шығындар) келтіруге жұмсалған шығындар кіреді.

1. 2 Материалдық емес активтерді жіктеу

Ұйымның материалдық емес актив объектілерін қабылдау - тапсыруды құжатпен ресімдеу үшін материалдық емес актив түрінің толық атауы, оның ұйымға берілген ай-күні, жылы (ұйымда жасалған ай-күні, жылы), объектінің сипаттамасы, оның құны, амортизация нормасы және басқа қажетті мағлұматтар көрсетілуі тиіс.

Материалды емес актив объектілерін қабылдауды ресімдегенде акт материалды емес актив объектісінің әрбір объектісіне бір данадан жасалады. Материалды емес активтердің бірнеше біртектес объектілерін қабылдауды ресімдейтін жалпы акт жасауға болады. Акт ресімделгеннен кейін материалдық емес актив объектісін немесе оны қолдануды жүйелеп баяндайтын құжаттама немесе осы объектіге қатысты ұйымның сондай және тағы басқа мүліктік құқықтарын растайтын құжаттар тіркеліп, ұйымның бухгалтериясына беріледі, оған бас бухгалтер қол қояды және ұйым басшысы немесе соған уәкілетті тұлға бекітеді. Басқа ұйымға материалдық емес активтерді бергенде (сатқанда) акт екі дана болып жасалады, тапсыратын ұйым және материалдық емес активтер есебі карточкасында тиісті жазба жасалады.

Ұйым пайдалануына түскен материалдық емес активтердің барлық түрлерінің есебі үшін қолданылады. Материалдық емес актив объектілеріне жатқызу тәртібі мен олардың құралы заңдармен және нормативті актілермен реттеледі.

Бухгалтерияда әрбір объектіге карточка жүргізіледі. Форма кіріске алынуға арналған құжат, материалдық емес активтерді қабылдау - тапсыру және басқа құжаттама негізінде бір дана болып толтырылады. 8 графада бастапқы құжат пен пайдалы қызмет ету мерзіміне негізделіп есептелген мөлшер (норма) бойынша ай сайын есептелетін амортизация сомасы көрсетіледі. «Материалдық емес актив объектілерінің қысқаша сипаттамасы» бөлігінде тек қана актив объектінің негізгі көрсеткіштері жазылады, ұйымда бар осы объектіге арналған техникалық құжаттама мәліметтерін көшіруге болмайды.

1. 3. Материалдық емес активтердің амортизациясының, материалдық емес активтерді түгендеудің есебі

Өндірістік - шаруашылық қызмет процесінде материалдық емес активтер моральдық тозуға ұшырайды.

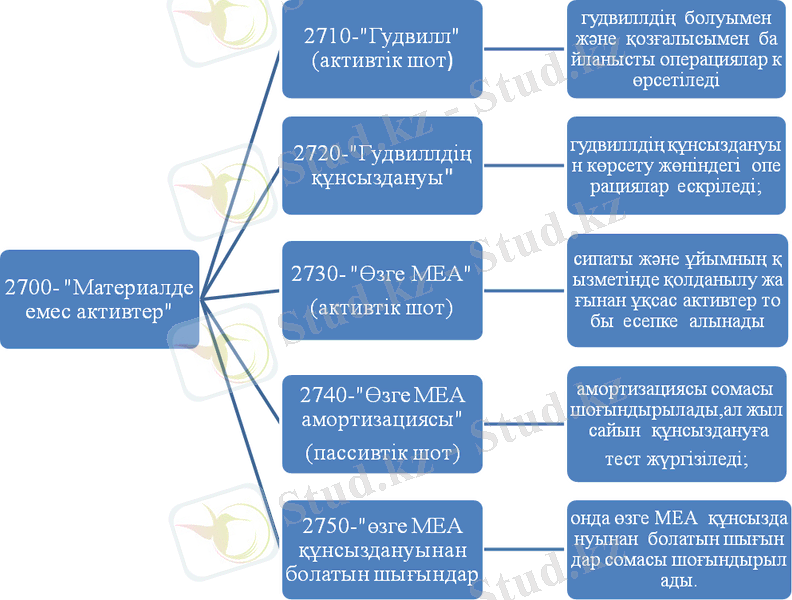

Есептелген тозудың мақсаты - пайдаланудың белгіленген мерзімі ішінде тозуды өндіріс пен айналымның шығындарына қосу есебінен олардың құнын өтеу үшін көздерді қалыптастыру. Материалдық емес активтердің амортизациясын есепке алу үшін «Материалдық емес активтердің амортизациясы» бөлімшесінің 2740- шоттары көзделген. Бұл шоттар пассивтік әрі реттеуші сипатта. 2740- шоттардың кредиті бойынша материалдық емес активтер амортизациясының (тозуының) ай басындағы қалдығын, ай ішінде есептелгенін және есепті айдың соңындағы қалдығын көрсетеді, ал 2740 шоттардың дебеті бойынша МЕА амортизациясының (тозуының) есептен шығарылуы (кемуі) көрсетіледі.

Материалдық емес активтер бойынша амортизация бастапқы құнынан есептелген нормалар және МЕА болжамды ұтымды пайдалану мерзімі бойынша ай сайын есептейді. Амортизация нормасының мерзімін анықтау мүмкін емес. МЕА бойынша мерзім 10 жылға, бірақ субъектінің жарғыда белгіленген қызметінен аспайтындай болып белгіленеді.

Мысалы: Субъект ЭЕМ-ге бағдарламалық қамтамасыз ету сатып алды, құны 120, 0, ұтымды пайдалану мерзімі 5 жыл (60 ай) болып белгіленген.

Ай сайынғы амортизация сомасы 120, 0/60 = 2000 теңге немесе 1, 67 (2000*100/120, 0) . МЕА оларды пайдалану мерзімі ішінде кәсіпорынға белгілі бір табыс әкелуге тиіс. Амортизацияны есептеу МЕА құны толық өтелгеннен кейін немесе актив табыс әкелуді доғарған сәттен бастап тоқтатылады. МЕА ұтымды пайдалану мерзімінің дұрыс есептелуіне олардың амортизациясын өндіріс немесе айналым шығындарына қосу тәуелді, демек оған субъект қызметінің шынайы қаржы нәтижесі де тәуелді болмақ. МЕА амортизациясының есебі РТ №6 нысанында жүргізіледі. Амортизацияны есептеуді бухгалтерлік есептің шоттарында НҚ бойынша тозуды есептеуге ұқсас көрсетіледі. Амортизацияны есептеу сомасына Д-т 7110, 7210, 8044 К-т 2740

2740- шоттар бойынша талдамалы есеп МЕА түрлері және жекелеген объектілері бойынша ұйымдастырылуға тиіс.

МЕА түгендеген кезде:

Кәсіпорынға меншік құқында тиесілі МЕА нақты қолда бары.

Оларды баланста көрсетудің дұрыстығы мен мерзімділігі.

МЕА тозуын есептеудің дұрыстығы.

Моральды ескірген активтердің бар-жоғын тексереді.

Бастапқы құжаттамада МЕА объектісінің егжей- тегжейлі сипаттамасы болып, олардың бастапқы құны, ұтымды пайдалану мерзімдері, тозу нормалары, объект пайдаланылатын бөлімшелер, МЕА түгендеулері көрсетілуге тиіс. Объектінің өзінің бар-жоғын және оны пайдаланудағы кәсіпорынның құқын растайтын құжаттардың қолда барын анықтау қажет.

Гудвилл есебі

Кәсіпорын аукционда басқа кәсіпорынның активтерін (НҚ, материалдар, дайын өнімдер және басқалар) сатып алды, сондай-ақ пассивтер кәсіпорынның балансы бойынша 6 000, 0 құрады. Активтерді сатуды бөлген жағдайда, олардың нақты бағасы бойынша құрылтайшы 6 000, 0 түсім түсіреді. Кәсіпорынды аукционда немесе одан тыс жерде біртұтас түрінде сатқан кезде сатып алу құны 10 200, 0 құраған. Активтің бөлініс бағасы мен кәсіпорынды біртұтас түрінде сатқан кезде алынған түсімнің арасындағы айырма сомасы «фирма бағасын» немесе гудвиллді құрайды.

Сатып алушы кәсіпорын активтердің шынайы құнынан артық 4 200, 0 төледі. Дәлелдемесі мынадай:

1. Сатып алынған кәсіпорын өткізу нарқында монополияның қайсы бір нысанына ие болған.

2. Кәсіпорынды сатып алғанда сатып алушы фирма ішкі немесе сыртқы нарықтағы өз жағдайын нығайтады.

3. Сатып алушы фирма өндірісті бұрынғы атымен жүргізбек, өйткені оның тауарлары кеңінен танымал және сұранысқа ие.

4. Кәсіпорында білікті қызметкерлер бар.

5. Кәсіпорында пайда әкелгіш тауар белгілері, тауардың шығатын жері, лицензиялар бар.

6. Кәсіпорын сатып алынатын материалдық ресурстарды өткізу нарқына жақын орналасқан.

Тауарлы - материалдық қорлардың есебі

Материалдық қорлар, оларды есепке алудың міндеті мен жіктемесі

Өндіріс процесіне еңбек құралдарымен қатар еңбек заттары да қатысады.

Өндірістік қорлар- бұл бір өндірістік цикл процесінде толықтай тұтынылатын, өзінің құнын бірден өнімнің, жұмыстың, қызметтің өзіндік құнына көшіріп, оның материалдық негізін құрайтын еңбек заттары.

Кәсіпорындағы тауарлы- материалдық қорлардың есебі №7 «Тауарлы- материалдық қорлардың есебі» БЕС-ына сәйкес ұйымдастырылады, онда мыналар белгіленген:

Стандарт әрекетінің аясы.

Тауарлы - материалдық қорлардың өлшемдері.

Тауарлы- материалдық қорлардың өзіндік құны.

Тауарлы- материалдық қорларды бағалау.

Шығысты тану.

Есеп берудің ашылуы.

Тауарлы - материалдық қорлар - бұл:

1. Шикізат қорлары, материалдар, сатып алынатын жартылай фабрикаттар мен кешендік бұйымдар (тетіктер), отын, ыдыс және ыдыстық материалдар, қосалқы бөлшектер және өндірісте немесе жұмыстарды, қызметтерді орындау кезінде пайдалануға арналған өзге материалдар;

2. Аяқталмаған өндіріс;

3. Субъектінің қызмет барысында сатуға арналған дайын өнім, тауар түріндегі актвитер.

Тауарлы - материалдық қорларды есепке алудың негізгі міндеттері мыналар:

1. Қорлардың уақтылы және толықтай кірістелуіне, олардың сақталу жеріндегі және қозғалысының барлық сатыларындағы сақталуына бақылау жасау;

2. Қорлардың қозғалысы жөніндегі барлық операцияларды уақтылы және толықтай құжаттау;

3. Көлік- әзірлеу шығындары (ауытқуы) мен әзірленген қорлардың нақты өзіндік құнын уақтылы және дұрыс анықтау;

4. Көлік - әзірлеу шығындарын айналым шығындарына біркелкі және дұрыс есептен шығарылуын бақылау;

5. Қойма қорларының жағдайына бақылау жасау;

6. Ішкі ресурстарды ұтқыр қолдану мақсатында субъектіге керек емес материалдық қорларды анықтау және сату;

7. Сақталатын жерлердегі қорлардың қалдықтары мен қозғалысы жайлы дәл мәліметтерді алу.

Материалдық құндылықтарға әрекеттік бақылаудың қажетті шарты болып табылатындар:

- жабдықталған қойма үй- жайларының болуы;

- материалдарды қоймалардың секциялары бойынша, ал олардың ішінде жекелеген топтар бойынша орналастыру;

- материалдық құндылықтарды қабылдау мен босатуға жауапты адамдар тобын белгілеу;

- тауарлы- материалдық құндылықтарды қабылдау мен босату құжаттарына қол қою құқы берілетін лауазымды адамдар тобын белгілеу.

Материалдар есебін дұрыс және тиімді ұйымдастыруды қамтамасыз ету үшін қажеттісі:

- материалдық тауардың бірегей номенклатурасын әзірлеу;

- құжат айналымының айқын жүйесі және тауарлы - материалдық құндылықтарды кіріс ету және есептен шығару жөніндегі операцияларды ресімдеу тәртібін сақтау;

- бастапқы құжаттардың есептік нысандарын біркелкі қалыпқа келтіру;

- тауарлы - материалдық қорларға тұрақты түрде түгендеу жүргізу;

- бухгалтериядағы материалдардың есебі учаскесін компьютерлендіру.

Өндірістік қорлар функционалдық бағыты бойынша былайша бөлінеді:

1. Шикізаттар мен материалдар - бұлөнім әзірленетін еңбек заттары. Олар өнімнің материалдық (заттық) негізін қалайды. Бұл орайда шикізат - бұл ауыл шаруашылығы мен өндіруші өнеркәсіптің өнімдері (астық, мақта, сүт, мұнай, кеніш, газ) . Негізгі материалдар - бұл ұқсатушы өнеркәсіптің өнімдері (ұн, мата, қант, темір, былғары) . Көмекші материалдар- бұл шығарылатын өнім құрамына енетін материалдар, бірақ негізгі материалдардан ерекшелігі - өнімнің заттық негізін қаламайды. Бұл материалдарды негізгі материалдарға қосымша ретінде өнімге қажетті сапа беру үшін қолданылады (желім, лак, бояулар) .

2. Сатып алынатын жартылай фабрикаттар мен жиынтықтаушы бұйымдар - бұл белгілі бір өңдеу сатыларынан өткен, бірақ әлі дайын өнім болып табылмайтын шикізат пен материалдар. Әзірленген өнімде негізгі материалдар сияқты рөлді атқарады, яғни оның материалдық негізін құрайды (тоқыма өндірісінде иірілген жіп, машина жасаудағы моторлар, автомобиль жасаудағы дөңгелектер) .

3. Отын- бұл мұнай өнімдері (мұнай, бензин, керосин, дизель отыны), қатты отын (көмір, фтор, ағаш отын) және газ тәрізділер. Отындар былайша бөлінеді:

а) технологиялық (технологиялық мақсат үшін) ;

б) қозғалтқыш (жанар май) ;

в) шаруашылық (жылу үшін) .

4. Ыдыс және ыдыс материалдары - бұл әр түрлі материалдарды буып - түюге, тасымалдауға, сақтауға пайдаланылатын заттар (қаптар, жәшіктер, қораптар) . Былайша бөлінеді:

а) қызмет мерзімі мен құнына байланысты НҚ немесе материалдардың құрамында ескерілетін инвентарлық ыдыс;

б) өндірістік қорлардың құрамында ескерілетін инвентарлық емес ыдыстар;

Жеткізу талаптарына сай ыдыстар қайтарымды (әдетте көп рет пайдаланылатын) немесе кепілді болуы мүмкін. Мұндай кезде жеткізуші сатып алушыдан кепіл алады, ал оны ыдыс тапсырылғаннан кейін қайтарады.

5. Қосалқы бөлшектер тозған тетіктер мен машиналық жабдықтарды жөндеуге және алмастыруға қызмет етеді.

6. Өзге материалдар - бұл өндіріс қалдықтары (сынықтар, кесінділер, ұнтақтар), түзелмейтін ақаудан қайтарылатын қалдықтар, НҚ шығарылуынан алынған материалдық құндылықтар.

7. Құрылыс материалдарын құрылысшы кәсіпорындар қолданады және құрылыс бұйымдарын әзірлеу, құрылыстарды көтеру және әрлеу, үйлер мен ғимараттар үшін бөліктер салу үшін құрылыс - монтаж жұмыстары кезінде тікелей пайдаланылады.

Материалдық қорлардың барлық түрлерінің есебі 20 - «Материалдар» бөлімшесінің негізгі, активтік, инвентарлық шоттарында жүргізіледі.

Материалдық емес активтердің амортизациясы (мүліктің ұсталу, тозу дәрежесіне қарай құнын бірте- бірте төмендету) субъектінің қызмет ету мерзімінен артпайды. Материалдық емес активтердің амортизацияланатын сомасы оның пайдалы қызмет ету мерзімінің бағасына неғұрлым жуық негізді жүйелі түрде бөлінеді.

Материалдық емес активтердің амортизациясын есептеу 6-«Негізгі құрал- жабдықтар есебі» БЕС- нда (Бухгалтерлік есеп стандарттары) белгіленген тәсілдер жолымен анықталады, бірақ қолданылатын тәсіл активті қолданудан түскен экономикалық пайданы тұтыну үлгісін көрсетеді. Егер экономикалық пайданы тұтыну үлгісін анықтау мүмкін болмаса, онда тіксызықты есептен шығару тәсілі қолданылады.

Амортизацияланатын құн- «бастапқы құн минус жойылу құны» болып айқындалады.

Жойылу құны нөлге тең есептеледі, егер:

1. Пайдалы қызмет ету мерзімі соңында оны сатып алу туралы үшінші жақтың келісімі болмаса.

2. Мыналарға байланысты материалдық емес активтердің бұл түрі үшін белсенді нарық болмаса:

а) активтердің пайдалы қызмет ету мерзімі соңында мұндай нарықтың болуына.

ә) мүмкіндік, ықтималдық жоқ болса.

Нарық белсенді деп саналады, егер:

нарықтағы тауарлар біртекті болса (компьютерлік бағдарламалар нарығы) ;

мәмілеге келуге ниетті - сатушылар мен сатып алушыларды қай уақытта да табуға болатын болса;

сатып алынатын және сатылатын тауарлар халыққа қолайлы, арзан бағаларда болса.

Материалдық емес амортизацияны есептегенде оларды қолдану орнына байланысты мынадай бухгалтерлік жазбалар жасалады:

8045 «Материалдық емес активтердің амортизациясы», 7110 «Тауарларды (жұмыстарды, көрсетілетін қызметті) өткізу бойынша шығындар», 7210 «Жалпы және әкімшілік шығындар» шоттарының дебеті.

2740 «Материалдық емес активтердің тозуы» шоттарының кредиті.

II. МАТЕРИАЛДЫҚ ЕМЕС АКТИВТЕРДІҢ ҚОЛДА БАРЫ МЕН ҚОЗҒАЛЫСЫНЫҢ ЕСЕБІ

2. 1 Материалдық емес активтердің келіп түсуі

Материалдық емес активтерді бағалау:

1) басқа кәсіпорындар мен адамдардан ақыға сатып алынған материалдық емес активтер есепте оларды сатып алуға жұмсалған нақты шығындардың сомасымен көрсетіледі;

2) кәсіпорынға өтеусіз келіп түскен материалдық емес активтер сараптау жолымен бағаланады;

3) жарғылық капиталға салым ретінде құрылтайшыдан келіп түскен активтер есепте тараптардың келісімімен белгіленген құн бойынша көрсетіледі.

Материалдық емес активтердің қолда бары мен қозғалысының есебі 2730 бөлімшенің активтік шоттарында жүргізіледі:

2730- лицензиялық келісімдер;

2730- бағдарламалық қамтамасыз ету;

2730- патенттер;

2730-ұйымдастыру шығындары;

2730-басқалар.

Материалдық емес активтердің келіп түсуі мен шығуы бір данада жасалған №1 нысандағы «Материалдық емес активтерді қабылдау- өткізу актісінде» көрсетіледі.

Актіде мыналар көрсетіледі:

Материалдық емес активтердің дәл атауы.

Кәсіпорынға өткізілген (келіп түскен) күні.

Объектінің сипаттамасы.

Бастапқы құны.

Амортизация нормасы.

Материалдық емес активтер басқа кәсіпорынға табыс етілгенде (сатылғанда, өтеусіз берілгенде) акт екі данада жасалады: өткізуші және қабылдаушы кәсіпорындарға. 10- бөлімшенің шоттары бойынша талдамалы есеп материалдық емес активтерді есепке алудың №2 МЕА нысанындағы инвентарлық карточкасында жүргізіледі. Инвентарлық карточкалардың деректерін материалдық емес активтерді есепке алу ведомосінде топтастырады, онда мыналар келтіріледі:

а) материалдық емес активтердің атауы;

б) ай басындағы және соңындағы қалдықтар;

в) ай ішіндегі қозғалысы.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz