Қазақстан Республикасындағы қор нарығының қазіргі жағдайы және халықтың жинақтарын инвестицияларға айналдырудың негізгі механизмдері

ҚОР НАРЫҒЫНЫҢ ҚАЗІРГІ ЗАМАНДАҒЫ ЖАЙ-КҮЙІ ЖӘНЕ ХАЛЫҚТЫҢ ЖИНАҚТАРЫН ИНВЕСТИЦИЯЛАРҒА АЙНАЛДЫРУДЫҢ НЕГІЗГІ МЕХАНИЗМДЕРІ

МАЗМҰНЫ

КІРІСПЕ . . . 3

1 ҚОР НАРЫҒЫ ЖӘНЕ ХАЛЫҚТЫҢ ЖИНАҚТАРЫН ИНВЕСТИЦИЯЛАРҒА АЙНАЛДЫРУДЫҢ НЕГІЗГІ МЕХАНИЗМДЕРІНІҢ ТЕОРИЯЛЫҚ МАҢЫЗДЫЛЫҒЫ . . . 6-29

1. 1 Қор нарығы мәні және оның сыныптамасы . . . 6

1. 2 Халықтың жинақтарының мәні және олардың түрлері . . . 15

1. 3 Қор нарығының түрлері және оның ісін мемлекеттік реттеу . . . 21

1. 4 Халықтың жинақтарын инвестицияларға айналдырудың негізгі механизмдерінің құрамдас бөлігі . . . 26

2 ҚОР НАРЫҒЫНЫҢ ҚАЗІРГІ ЗАМАНДАҒЫ ЖАЙ-КҮЙІ ЖӘНЕ ХАЛЫҚТЫҢ ЖИНАҚТАРЫН ИНВЕСТИЦИЯЛАРҒА АЙНАЛДЫРУДЫҢ НЕГІЗГІ МЕХАНИЗМДЕРІН ТАЛДАУ . . . 30-59

2. 1 Қазақстан қор нарығын және бағалы қағаздар қызметін және ондағы биржалық сауданы жүргізу механизмін талдау . . . 38

2. 2 Қор нарығындағы қатысушылар және биржалық тауарды саудаға түсіру

2. 3 Халықтың жинақтарын инвестицияларға айналдырудың негізгі механизмдерінің қазіргі жағдайына талдау жасау . . . 44

2. 4 Қазақстандағы халықтың жинақтары банктердің инвестициялық ресурсы ретіндегі қызметін жүзеге асырылуына талдау . . . 51

3 ҚОР НАРЫҒЫНЫҢ ҚАЗІРГІ ЗАМАНДАҒЫ ЖАЙ-КҮЙІ ЖӘНЕ ХАЛЫҚТЫҢ ЖИНАҚТАРЫН ИНВЕСТИЦИЯЛАРҒА АЙНАЛДЫРУДЫҢ НЕГІЗГІ МЕХАНИЗМДЕРІН ДАМЫТУДЫҢ БОЛШАҚТАҒЫ НЕГІЗГІ БАҒЫТТАРЫ . . . 60-83

3. 1 Бағалы қағаздар нарығындағы қор нарығы және оның шетелдік тәжірибесі . . . 60

3. 2 Қазақстанның бағалы қағаздар нарығын тұрақтандырудағы негізгі міндеттердің бірі қор нарығы және биржалық сауданы дамыту перспективалары . . . 69

3. 3 Қазақстан банктеріндегі инвестициялық ресурсы ретіндегі халықтың жинақтары қызметін жаңғырту тетіктері мен басымдықтары . . . 76

ҚОРЫТЫНДЫ . . . 84

ПАЙДАЛАНҒАН ӘДЕБИЕТТЕР . . . 86

ҚОСЫМШАЛАР

КІРІСПЕ

Зерттеу тақырыбының өзектілігі. Қор нарығы - қаржы нарығының бір бөлігі, бағалы қағаздар нарығы, яғни бағалы қағаздар сатылатын және сатып алынатын, ал олардың бағасы сұраныспен және ұсыныспен айқындалатын нарық (ұйымдасқан және биржадан тыс нарық) . Ағылшын әдебиетінде "қор нарығы" деген ұғым "қор биржасы" деген ұғыммен бірдей, қор биржасының негізгі атқарымы бағалы қағаздарды инвесторларға сату жолымен жария компанияларға, мемлекетке және жергілікті билік органдарына капитал тарту мүмкіндіктерін беру. Қазақстан заңнамасында "қор нарығы мен "бағалы қағаздар нарығы" деген ұғымдар мәндес. Қор нарығындағы акциялар, облигациялар, олардан туындаған бағалы қағаздар, опциондар, фьючерстік келісімшарттар, т. б. Айырбасқа түседі. Қор нарығының атқарымына бағалы қағаздардың эмитенттері, инвесторлар және бағалы қағаздар нарыгының кәсіпқой қатысушылары қатысады. Қазақстанда мемлекеттік бағалы қағаздардың шығарушысы (эмитенті) - Қазақстан Республикасының Қаржы министрлігі, ол бағалы қағаздар нарығында басымдыққа ие мемлекеттік бағалы қағаздарды, мемлекеттік қарызхат облигацияларын қазынашылық вексельдер, т. б. шығарады. Акционерлік қоғамдар мен жауапкершілігі шектеулі қоғамдар корпоративтік бағалы қағаздар шығарады. Дивидендтік, пайыздық немесе алып-сатарлық табыс алу мақсатымен қор нарығында бағалы қағаздарды сатып алушы жеке және заңи тұлғалар инвесторлар ретінде әрекет етеді. Қор нарығының кәсіпқой қатысушылары - бағалы қағаздармен операциялар жасауға лицензиясы бар заңи және жеке тұлғалар - қор биржалары инвестициялық қорлар мен компаниялар, дилерлік және брокерлік ұйымдар, тіркеушілер, депозитарийлер, т. б.

Қаржылық нарығының айрықша бөлігі, ол - бағалы қағаздар нарығы. Ал қаржылық инвестициямен осы бағалы қағаздар нарығы тікелей байланысты. Бүгінгі күні елімізде көптеген акционерлік қоғамдар, сақтандыру компаниялары, инвестициялық және мемлекеттік емес зейнетақы қоры, сонымен қатар басқы кәсіпорындар мен ұйымдар тіркелген. Осы жоғарыда аталған кәсіпорындар мен ұйымдардың барлығыда еліміздегі бағалы қағаздар нарығының потенцианалды қатысушылар қатарына жатқызылады. Олардың кейбіреулері эмитент, яғни айналымға бағалы қағаздар шығарушылар болып табыласа, ал екіншілері инвестор ретінде қызымет атқарады. Кәсәпорындар мен ұйымдар жаңа технология еңгізу, өндірісті жаңғырту (модернизациялау), қайта құру (реконструкциялау) әрқашан ірі капитал салым керек етеді. Ал мұндай жұмыс атқару үшін өндірушілерде әр уақытта капитал бола бермейді. Сондықтан да кәсіпорындар мен ұйымдар қарыз капиталы нарығына несиелер мен заимдарының қаражаттарын, айналымға акциялары мен облигацияларын шығарса, онда еліміцде бағалы қағаздар нарығы пайда болады.

Тақырыптың ғылыми зерттелу дәрежесі. Қор нарығы бойынша шетелдік, ресейлік, қазақстандық ғалымдардың көптеген ғылыми еңбектері бар. Биржа саудасы, оның қатысушылары, биржа саудасының жүргізілу механизмі ресейлік ғалымдар А. А. Галанов, Я. Миркин, Е. Ф. Жуков, М. В. Романовский, Т. С. Селеванова, Б. Б. Рубцов еңбектерінде көрініс тапты. Шетелдік экономистер Д. Кидуэлл, Э. Найман биржалық сауда және шетелдік қор нарығының даму сипатын көрсетті. Шетелдік және ресейлік экономистермен қатар, көптеген қазақстандық ғалымдардың да бағалы қағаздар нарығы бойынша ғылыми еңбектері аз емес. Қор нарығы және биржалық сауданың теориялық және тәжірибелік тұстарын зерттеуде Г. Т. Абдрахманова, У. М. Искаков, Д. Т. Бохаев, Э. Рузиева, Б. А. Көшенова, А. А. Ильясов, А. А. Адамбекова, А. А. Арыстанов, Г. Н. Шалгимбаева, Г. С. Сейтқасымов ғалымдардың еңбектері қарастырылды.

Диплом жұмысын жазуда Қазақстанда дамымай отырған қор нарығы проблемасының маңыздылығы “Қор нарығы және Қазақстан Республикасында бағалы қағаздар мен биржалық мәселелер ” тақырыбын таңдауға себепші болды.

Аталған мәселелердің маңыздылығы мен тақырыптың осы күнге дейін толыққанды зерттелмегендігі дипломдық жұмыстың тақырыбын таңдауға, оның мақсаты мен міндеттерін айқындауға мүмкіндік берді.

Зерттеу жұмысының мақсаты ретінде Қазақстан Республикасы қор нарығы және биржалық сауданы ұйымдастырудың теориялық-әдістемелік және тәжірибелік жақтарын зерттей отырып, бағалы қағаздар нарығының даму бағыттарын анықтау болып табылады. Аталған мақсатқа жету барысында зерттеудің алдында келесідей міндетте р анықталған:

- қор нарығы және биржалық сауданы ұйымдастырудың теориялық пен тәжірибелік мазмұнын қарастыру;

- Қазақстан қор нарығындағы сауда жасаудың үлгілерін, оны құрушы факторларды зерттеу;

- бiрыңғай халықтың жинақтары банктердің инвестициялық ресурсы ретіндегі қызмет мүмкiндiктерiн күшейтуге байланысты сұрақтарды қарастыру;

- Қазақстандағы халықтың жинақтары банктердің инвестициялық ресурсы ретіндегі қызметтерiн талдау негiзiнде депозит әрекет ету тетiктерiне талдау жүргiзу;

- Қазақстан қор нарығындағы сауда жасаудың жағдайына талдау жүргізу;

Зерттеу жұмысының пәні Қазақстан Республикасының Қор нарығы және биржалық сауданы ұйымдастырудың теориялық және экономикалық қатынастардағы ролін қарастыра отырып, Қазақстан қор биржасының дамыту процесстері болып табылады.

Зерттеу нысаны болып Қазақстан Республикасының Қор нарығы және ондағы биржалық сауданы жүргізілуін талдау саналады.

Зерттеудің теориялық және әдiстемелiк негiзiн отандық және шетел ғалымдарының және мамандарының ғылыми еңбектерi, монографиялары, ХҚЕС құрайды. Дипломдық жұмыс негізгі ережелері, ҚР заңнамалық актілері мен нормативтік-құқықтық құжаттарына, соның ішінде: «Акционерлік қоғамдар туралы», «Бағалы қағаздар нарығы туралы», «Бухгалтерлік есеп және қаржылық есеп беру туралы», «Аудит туралы» Заңдарына сүйенеді.

Зерттеу әдістері. Зерттеу салыстыру әдістерін қолданумен және сараптаушылық бағалауды ескерумен жүйелік және факторлық талдау қағидаларымен жүргізілді.

Зерттеудiң нәтижелерiнiң ғылыми жаңашылдығы бағалы қағаздардың есебінің, аудитінің теориялық және әдiстемелік негіздерін әрі қарай дамыту және акциялар мен облигациялардың есебі мен аудитінің әдістемесін жетілдіру бойынша ұсыныстар жасау болып табылады.

Қорғауға шығарылатын негiзгi ережелер . Дипломдық зерттеу үрдісінде қорғауға шығарылатын келесi маңызды ғылыми нәтижелер пайда болды:

1. Қор нарығы және Қазақстан Республикасында бағалы қағаздармен биржалық мәселелерін жетілдірудің әдістемелік аспектілері усынылған;

2. Қор нарығын ұйымдастыру жүйесінің ерекшеліктері анықталып, акцияларды шығару мен олардың қозғалыстары есебінің әдістемесі әзірленді;

3. Халықтың жинақтары банктердің инвестициялық ресурсы ретіндегі қызметтерiн жаңғыртудың жағымды және жағымсыз жақтары көрсетілді;

4. Халықтың жинақтары банктердің инвестициялық ресурсы ретіндегі қызметтерiн ел экономикасын қаржыландыруға қатысу мүмкіндігі үлгісі жасалды.

5. Қор нарығы және Қазақстан Республикасында бағалы қағаздармен биржалық мәселелеріне байланысты проблемаларды шеу жолдары ұсынылған.

Практикалық маңызы. Зерттеу нәтижелерін іске асыру қор нарығы және Қазақстан Республикасында бағалы қағаздармен биржалық мәселелері бойынша қазақстандық заңнаманы жетілдіруге мүмкіншілік береді, жұмыстың қорытындысы мен ұсыныстары бағалы қағаздар нарығының кәсіби емес қатысушыларының қор нарығындағы операциялармен байланысты мәселелерді шешуге ыкпал етеді.

Практикалық маңызы - дипломның нәтижелері бойынша ғылыми жаңалықтар және іс-тәжірибелік ұсыныстар мен нұсқаулар Қазақстан қор енгізілді.

Диломдық жұмыстың құрылымы кіріспеден, үш бөлімнен, қорытындыдан, қолданылған әдебиеттер тізімінен тұрады. Сандық материалдар кестелерде, суреттерде және қосымшаларда келтірілген.

Диломдық жұмыс көлемі. Диломдық жұмыс компьютерде терілген 74 бетте, оның ішінде 18 кесте, 16 сурет, 2 қосымшада баяндалған.

1 ҚОР НАРЫҒЫ ЖӘНЕ ХАЛЫҚТЫҢ ЖИНАҚТАРЫН ИНВЕСТИЦИЯЛАРҒА АЙНАЛДЫРУДЫҢ НЕГІЗГІ МЕХАНИЗМДЕРІНІҢ ТЕОРИЯЛЫҚ МАҢЫЗДЫЛЫҒЫ

1. 1 Қор нарығы мәні және оның сыныптамасы

Қор нарығы - қаржы нарығының бір бөлігі, бағалы қағаздар нарығы, яғни бағалы қағаздар сатылатын және сатып алынатын, ал олардың бағасы сұраныспен және ұсыныспен айқындалатын нарық (ұйымдасқан және биржадан тыс нарық) . Ағылшын әдебиетінде "қор нарығы" деген ұғым "қор биржасы" деген ұғыммен бірдей, қор биржасының негізгі атқарымы бағалы қағаздарды инвесторларға сату жолымен жария компанияларға, мемлекетке және жергілікті билік органдарына капитал тарту мүмкіндіктерін беру. Қазақстан заңнамасында "қор нарығы мен "бағалы қағаздар нарығы" деген ұғымдар мәндес. Қор нарығындағы акциялар, облигациялар, олардан туындаған бағалы қағаздар, опциондар, фьючерстік келісімшарттар, т. б. Айырбасқа түседі. Қор нарығының атқарымына бағалы қағаздардың эмитенттері, инвесторлар және бағалы қағаздар нарыгының кәсіпқой қатысушылары қатысады. Қазақстанда мемлекеттік бағалы қағаздардың шығарушысы (эмитенті) - Қазақстан Республикасының Қаржы министрлігі, ол бағалы қағаздар нарығында басымдыққа ие мемлекеттік бағалы қағаздарды, мемлекеттік қарызхат облигацияларын қазынашылық вексельдер, т. б. шығарады. Акционерлік қоғамдар мен жауапкершілігі шектеулі қоғамдар корпоративтік бағалы қағаздар шығарады. Дивидендтік, пайыздық немесе алып-сатарлық табыс алу мақсатымен қор нарығында бағалы қағаздарды сатып алушы жеке және заңи тұлғалар инвесторлар ретінде әрекет етеді. Қор нарығының кәсіпқой қатысушылары - бағалы қағаздармен операциялар жасауға лицензиясы бар заңи және жеке тұлғалар - қор биржалары инвестициялық қорлар мен компаниялар, дилерлік және брокерлік ұйымдар, тіркеушілер, депозитарийлер, т. б.

Бағалы қағаздардың биржалық нарығы және биржадан тыс нaрығы түрлеріне бөлінеді. Биржадағы сауда-саттыққа бағалы қағаздар нарығының кәсіпқой қатысушылары - биржа мүшелері қатысады; биржада осы биржаның листингіне, яғни осы биржада бағаланатын бағалы қағаздар тізбесіне енгізілген акциялар сатып алынады және сатылады; әрбір биржа бағалы қағаздарды листингіге енгізу тәртібін белгілейді. [1] Бағалы қағаздар ерекше тауар ретінде, яғни өзіне тиесілі ұйымдары және онда жұмыс істеу ережелері бар нарығы болуы керек. Алайда бағалы қағаздар нарығында сатылатын тауарлар ерекше тауарлар болып табылады. Себебі бағалы қағаздар - бұл тек меншік титулы, табыс алуға құқық беретін, бірақ нақты капитал алуға құқығы жоқ құжат. Бағалы қағаздар нарығының оқшаулануы олардың осы сапасымен анықталады [1] .

Бағалы қағаздар нарығы басқа нарықтар сияқты күрделі ұйымдық және техникалық циклдардың толықтылығы мен аяқталғандылығын жоғары деңгейімен ұсынады. Онда бағалы қағаздар баға кешенін қолдану арқылы сатып алу-сату заты ретінде пайдаланылады, бұл жай тауарлардан ерекшеленеді.

Бағалы қағаздар нарығы басқа нарықтардан өзiнiң айырықша тауарымен өзгешеленедi. Ол өзгеше тауар - бағалы қағаздар. Олар бiрiншіден, меншiк белгiсi, екiншiден, қарыз мiндеттемесi, яғни олар бойынша табыс алу құқы және табыс төлеу мiндеттемесi пайда болады. Бұдан бұрын айтқанымыздай, бұл тауарды өз құны аз болсада, өте жоғары нарық бағасымен сатуға болады. Бағалы қағаздардың көрсетiлген құны (номиналы) өте төмен болғанымен, мысалы, өндірiс кәсiпорнына жұмсалған нақты капиталдың белгiлі-бір мөлшерiн көрсетедi. Егер бағалы қағаздарға нарықтық сұраныс оның ұсынысынан жоғары болса, онда оның бағасы көрсетiлген құннан (номиналынан) жоғары болады (керiсiнше де болуы мүмкiн) . Бұндай нарықтық бағаның номиналдан ауытқуы, бағалы қағаздардың «жалған капитал» екеннін көрсетеді [2] .

Бағалы қағаздар ақша капиталының немесе басқа материалды құндылықтардың орнына жүретiн «символы» болғандықтан оны «қордың құндылықтары» деп те атайды. Сонымен қатар, бағалы қағаздар «қордың инструментi немесе құралы» болып та есептеледi. Себебi тек сол құралды пайдаланып, нақты құндылықтарға қол жеткiзуге немесе сол құндылықтар бiр субъектiден екiншiге ауысуына болады. Сонымен бағалы қағаздар нарығы капитал нарығының, яғни ақша және басқа материалдық құндылықтардың нақты қызметін көрсетедi.

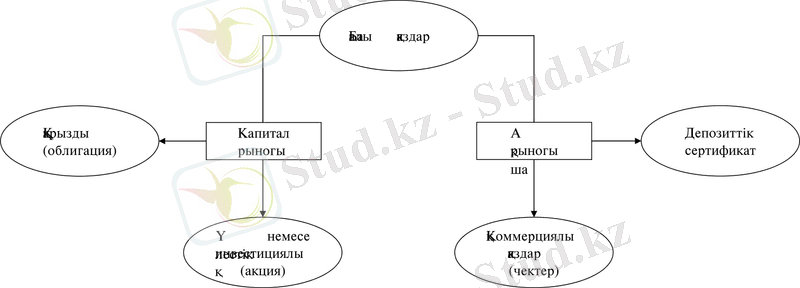

Әлемдік тәжірибеде бағалы қағаздар капиталдық және ақшалық болып екі түрге бөлінеді. Капиталдық бағалы қағаздар капитал нарығында, ал ақшалық бағалы қағаздар ақша нарығында айналысқа түседі. Бұл жіктеу жағдайын 1 суреттен көруге болады [3] .

Экономикалық қатынастардағы капитал нарығында бағалы қағаздар бір жылдан көп мерзімге ұсынылады. Бұлар қарыздық және инвестициялық бағалы қағаздар бола алады. Бұндай түрдегі бағалы қағаздарды эмитенттердің барлық түрлері шығарады: мемлекет, муниципалитеттер, корпорациялар, қаржы институттары және т. б.

Сурет 1 - Қор нарығындағы бағалы қағаздарды жіктеу үлгісі

Жалған капитал [4] . - нақты капиталдың қағаз белгісi, яғни өндiрiстiк капиталдың оқшауланып шыққан бiр бөлiгi (сауда, несие капиталдары) .

Бағалы қағаздар нарығының құралдарына бағалы қағаздар жатады. Қазақстан Республикасының Азаматтық кодексiне сәйкес формалар мен реквизиттерде белгiленген мүлiктiк құқықты куәландыратын құжат бағалы қағаз болып табылады. Бұл бағалы қағаздың жүзеге асырылуы мен берілуі тек оны ұсынғанда ғана мүмкiн болады.

Бағалы қағаздар - бағалы қағаздар нарығында айналыста болатын ерекше тауар, алайда oл заттай тауар немесе қызмет немесе ақша болып табылмайды. Оны ақшаға жақындататын бiрқатар өз ерекшелiктерi бар. Олардың ішіндегі ең басты ерекшелiгi - оны әр түрлi формадағы ақшаға айырбастауға ( өтеу, сатып-сатып алу, эмитенттi қайтару, құқықты қайта табыстау және т. б. жолдармен) болады. Oл eceп айырысуда пайдаланылуы мүмкiн, кепiл де бола алады, оны бiрнеше жыл сақтауға да немесе мұра бойынша мерзiмсiз беруге де болады, оны сыйлық ретiнде бipeyгe ұсынуға да болады.

Бұл бір жағынан қолайлы, екінші жағынан трансакциялық шығындарды азайтады.

Бағалы қағаздар қоғамдық маңызы бар бірқатар функцияларды орындайды:

- экономиканың салаларына, аумақтар мен елді мекендерге, халыққа, мемлекетке және т. б. аұшалай қаражаттарды (капиталды) қайта бөледі;

- өз иесіне мынадай нақты қосымша құқықтар береді: капиталға, ақпаратқа, ең алдыме, белгілі бір жағдайларға сәйкес келетін басқару ісіне қатысуға;

- капиталдан табыс алуды және (немесе) капиталдың өзін қайтаруды қамтамасыз етеді.

1-кестеде Қазақстандағы бағалы қағаздарды жіктелімі келтірілген.

Кесте 1- Қазақстандағы бағалы қағаздарды жіктелінуі

- мемлекеттік

- корпорациялық

- жекеменшіктік

- шетелдік

- үлестік

- борыштық

- тауарды иелену құжаты

- аймақтақ

- ұлттық

- халықаралық

- атаулы

- ұсынбалы

- ордерлік

- құжаттандырылған

- құжаттандырылмаған

- мерзімсіз

- мерзімді

- қысқа мерзімді ( 1 жылға дейін)

- орта мерзімді (1 жылдан 10 жылға дейін)

- ұзақ мерзімді (10 жылдан жоғары)

- негізгі

- туынды

- ұдайы (жүйелі) төлеммен

- бір жолғы төлеммен

- тіркелген % мөлшерлемесімен

- өзгермелі % мөлшерлемесімен

- инвестициялық

- нарықтық

- эмиссиялы

- эмиссиялық емес

- ұлттық валютаның номинал құнымен

- шетелдік валютаның номинал құнымен

- қос номиналмен

- номиналсыз

- қайтарымды

- қайтарымсыз

Қазақстан Республикасында қолданылатын барлық бағалы қағаздар мынадай санаттарға бөлінеді:

Негізгі бағалы қағаз - олардың негізіне қандай да бip активке, әдетте, тауарларға, ақшаға, капиталға, мүлікке әр түрлі ресурстарға және т. б. берілген мүліктік құқық жатады.

Туынды бағалы қағаз - бұл қандай да бiр базиске активке арналған бағалы қағаз: базистік активтер бағаларына пайыздық мөлшерлемелер, индекстер жатады. Базистiк активтерге тауарлар (мұнай, алтын, астық және т. б. ) негізгі бағалы қағаздар (акциялар, облигациялар және т. б. ) жатады. Туынды бағалы қағаздарға: фьючерстiк келiсiмшарттар (тауарлық, валюталық, пайыздық, индекстік және т. б. ), варранттар, құқықтар және еркні айналыста болатын опциондар жатады.

Үлестік бағалы қағаз- кәсiпорын таратыылғанда өз иесiнiң мүліктің бір бөлігіне ие болу құқығын бекiтiп бередi, өз иесiне жарғылық капиталды құруға қатысуына мүмкіндік береді, пайданың бір бөлігін алуға және кәсіпорныды басқаруға қатысуына құқық береді. Үлестік бағалы қағаздарға акциялардың барлық түрлері, инвестициялық пайлар жатады.

Борыштық бағалы қағаз - қарыз иелepi мен эмитенеттері арасындағы қарыз қатынасын бейнелейдi. Олар оны сатып алy және бeлгілі бір пайыз төлеу мiндеттерiн өз мойындарына алады. Борыштық бағалы қағаздың үлгiлерiне облигацияларды, ипотекалық куәлiктердi, қазынашылық мiндеттемелердi, ҚP Ұлттық банкiнiң ноталарын жатқызуға болады.

Бағалы қағаздардың меншiк құқығын жүзеге асыратын формалар бойынша мыналар бөлiп керсетіледi:

Атаулы бағалы қағаз- олардың барлық иелерiн сәйкестендiрудi қарастырады. Иелерi туралы ақпарат тiзiлiмiнде болады, ал осы бағалы қағаздармен бекiтілген меншiк құқығының басқаға өтуі оларды сәйкестендіруді қажет етедi.

Ордерлiк бағалы қағаз - oл бойынша құқық бағалы қағазға аталған тұлғаға тиесілі болады және осы бағалы қағазда табыстау жазуын индоссаменттi орындау жолымен беріледі. Оның үлгілеріне вексельдер, ипотекалық куәлiк жатады.

Ұсынбалы бағалы қағаз - осы қағазбен куәландырылған құқық оны ұсынатын адамға тиесілi болады. Осы бағалы қағазға бекiтілiп берілген құқықты жүзеге асыру үшiн аталған бағалы қағазды ұсынса жетiп жатыр.

Құжаттандырылған - қағазбен тасымалдаушыға эмитенттеледi. Құжаттандырылмаған - шотқа жазу жолымен эмитенттеледi.

Нарықтық бағалы қағаз - бағамдық айырмашылық ретінде одан табыс алуға мүмкiндiк бередi.

Инвестициялық бағалы қағаз - дивидендтер, купондар, пайыздар түрiнде осы бағалы қағаз бойынша ағымдағы табысты aлy мақсатында ұзақ мерзiмге сатып алынады.

Қайтарылымды бағалы қағаз - мерзiмнен бұрын өтелуi мүмкін.

Қайтарылымсыз - айналыс мерзiмi бiткенше айналыстан алынбайтын бағалы қағаз.

Қазақстан Республикасының заңына сәйкес бағалы қағаздың мынадай түрлерi айналысқа түседi:

- мемлекеттiк бағалы қағаздар;

- акциялар;

- облигациялар;

- коносаменттер;

- ипотекалық куәлiктер;

- туынды бағалы қағаздар;

- жай қоймалық куәлiктер;

- қосарлы қоймалық куәлiктер (қоймалық + кепiлдiктi куәлiк) ;

- ҚP-дағы айналысқа жіберілген шетелдік эмитенттің бағалы қағазы;

- Заң актілерiмен белгіленген тәртiпте бағалы қағаздардың қатарына жатқызылған басқа да құжаттар.

Бағалы қағаздардың Қазақстан нарығындағы қаржылық құралдарына қарай оның құрылымы 2-суретте берілген.

Сурет 2 - Қазақстан бағалы қағаздар нарығының негізгі сегменттері

Акция - акционерлiк қоғамның капиталына қатысуға мүмкіндік беретiн бағалы қағаз. Оны мемлекеттiк органдар емес, тек акционерлiк қоғамдар ғана шығарады. Бұл арада корпорациялар қалыптастыратын капитал корпорация таратылғанда қарыз капиталы ретiндегi (оның iшiнде облигация ретiндегi) мiндеттемелер төленбегеннен кейiн екiншi кезекте орны толтырылатын өзiндiк капиталдың құрамдық бөлігі болып табылады. Акционерлер өздерi салған акция сомасының мөлшерiнде ғана қоғам мiндеттемелерiне жауап бередi. Сондықтан эмитент банкротқа ұшыраған жағдайда акцияға инвестияланған ақшаны қайтарып алудың кеплдігі болмайды.

Акцияларды былайша жiктеуге болады:

1. Акция бip акционерден eкіншісіне берілк тәсілі бойынша мыналарға бөлінеді:

- атаулы;

- ұсынбалы.

Атаулы акция - оның (атаулы акциясының) иелері мiндеттi түрде акционерлердің тізіміне тiркеледi.

Ұсынбалы акция акционерлердың тiзiмiне тiркелмейдi. Әдетте, АҚ олардың иелерiн бiлмейдi. Бұл акцияның нақты иeci ғана акционердiң меншiк құқығын растай алады.

2. Табысты алу құқығына қарай:

- жай;

- артықшылықты.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz