Өндіріс шығындары: құрылым, кезеңдік ерекшеліктер және шығындарды оңтайландыру

Жоспар:

Кіріспе . . . 2

1 Бөлім.

1. 1. Өндіріс шығындарының мәселесіне кіріспе, шығындардың түрлері, К. Маркс бойынша шығындар құрылымы. Қазіргі таңдағы экономикалық теориялар . . . 4

1. 2 К. Маркстің шығындар құрылымы - жүгіну және тұтыну шығындары . . . 6

2 Бөлім.

2. 1 Қысқа мерзімді кезеңдегі шығындар: кезең ерекшеліктері, мақсаттары, кемімелі шектік қайтарымының заңы . . . 9

3 Бөлім.

3. 1 Ұзақ мерзімді кезеңдегі шығындар: кезең ерешеліктері, шығындарды минимализациялау және табысты максимализациялау, өндіріс көлемінің өсімінен экономия концепциясы . . . 17

Қорытынды . . . 24

Пайдаланылған әдебиеттер . . . 27

Кіріспе

Өнімнің бағалары сұраныс пен ұсыныстың өзара байланыстары нәтижесінде орнатылады. Экономикалық теория курсынан барлығымызға мәлім, сұраныс пен ұсыныс түрлі факторларды анықтайды. Фирмалардың өз өнімін нарыққа өткізуге ынтасы мен мүмкіндігін анықтайтын ең маңызды фактор - өндіріс шығындары болып табылады. Қандай да болсын тауарды өндіру белгілі бір мөлшерде шығындалуды қажет етеді. Ал шығындардың өзіндік салыстырмалы аздығына байланысты арнайы бағасы болады. Фирманың нарықты ұсынайын деп отырған белгілі бір тауардың саны бір жағынан, құнға (шығынға) және оны өндіруге арналған ресурстарды пайдаланудың тиімділігіне және екінші жағынан, тауардың нарықта өткізілетін бағасына тәуелді болады.

Берілген курстық жұмысты таңдағанымның негізгі себебі мынада: еліміздің нарықтық экономикаға өтуіне байланысты өндірістің шығындары және оларды азайту мәселесі қазіргі таңда, әкімшіл-әміршіл жүйенің уақытына қарағанда өзекті болып отыр. Нарықтық экономика әрбір кәсіпорынның табыс алу үшін өз мүмкіндіктерін ең тиімді жолмен іске асыруын ынталандырады. Қазіргі таңдағы шарттарға байланысты кәсіпорындардың әрбіреуі нақты өзіндік қаржылық тәуелсіздігі бар, олар өнімді өткізгеннен түскен пайданы өздерінің мүддесіне сай жұмсай алады, табысын басқара алады. Бірақ, табысты алмастан бұрын кәсіпорын шығындардың мөлшерін азайту мақсатымен барлық шығындарды зерттеуі қажет. Тек осылай ғана табыс алу туралы нақты мәселе қозғала алады. Тақырыптың өзектілігі берілген курстық жұмыстың мақсатын да анықтап берді - шығындардың мәнін, олардың құрылымын және оны азайту тәсілдерін зерттеу.

Берілген курстық жұмыс кіріспеден, үш бөлімнен, қорытындыдан және пайдаланған әдебиеттер тізімінен құралған. Алғашқы бөлімде шығындардың негізгі түрлері, түрлі экономикалық ғылымдардың көзқарасы бойынша олардың құрылымы анықталған. Екінші бөлімде қысқа мерзімжі кезеңдегі шығындар және кемімелі қайтару заңы қарастырылады. Үшінші бөлімде ұзақ мерзімді кезеңдегі шығындар, табысты максимализациялау және шығындарды минимализациялау жолдары зерттеледі.

1 Бөлім.

1. 1 Өндіріс шығындарының мәселесіне кіріспе, шығындардың түрлері, К. Маркс бойынша шығындар құрылымы. Қазіргі таңдағы экономикалық теориялар.

Экономист өндіріс шығындарын бухгалтер секілді қарастырмайды. Бухгалтерге фирманың қаржылық балансі ғана қажет болады. Олар фирманың қаржысын ретроспективалық көзқараспен бақылайды, себебі олар әрдайым актив пен пассивті салыстырып отырады және фирманың бұрындағы жұмысының тиімділігін зерттейді. Фактілік шығындарға фактілік шығындар және капиталды құрылғыларға амортизациялық төлемдер жатады. Олардың мөлшері салық заңнамасына толығымен байланысты болады.

Ал экономисттер мен басқарушылар, керсінше фирманың перспективаларымен айналысады. Олар келесіде мүмкін болатын шығындар туралы, оларды азайтуды және рентабелділікті көтеруді ойлайды. Осыған сәйкес, олар «өзгертілген шығындар» - қолдан кетіп бара жатқан фирманы тиімдірек пайдалану мүмкіндіктеріне байланысты туындайтын шығындар. Осы шығындардың құрамы фирманың өндіретін анық шығындарымен ғана шектелмейді.

Өзінің есептеріне бухгалтерлер мен экономистер фактілік шығындарды ақшалық шығындар түрінде қосып қояды. Соңғысына жұмысшылар мен қызметшілердің жалақысы, шикізат пен материалдарға жұмсалатын шығындар, қозғалмайтын мүлікті жалға алуға төленетін өтемақылар жатады. Ақшалық шығындар бухгалтерлік қызметте аса маңызды рөлге ие болады, себебі олар компаниялардың басқа фирмаларға немесе жеке тұлғаларға (олармен компания арнайы операциялар жүргізеді) тікелей төлемдермен тығыз байланысты. Мұндай шығындар экономисттерде аса үлкен мәнге ие болады, себебі жалақы мен материалдарға жұмсалатын шығындар белгілі бір мөлшерде ақшаны қажет етеді. Осы ақшалар шығынды өтеуге жұмсалмағанда, басқа да мақсаттарға тиімді түрде жұмсалуы мүмкін еді. Ақшалық шығындар құрамына өзгертілген шығындар да жатады. Мәселен, жалақы бәсекелестік нарықта алынатын еңбек ресурстарына өзгертілген шығындарды құрайды.

Осы шығындардың бухгалтерлік шығындардан жалақыға, табысқа, амортизациялық төлемдерге байланысты айырмашылығын есептейік. Мысалы, бөлшек сауда жүргізетін дүкен иесі дүкенді өзі басқарады және өз-өзіне міндетті түрде жалақы төлеуге тиіс емес. Ешқандай ақшалық операциялар жүргізілмесе де, оны сату өзгертілген шығындарды қажет етеді, себебі дүкен иесі жалақыны басқа да жерден алуы мүмкін еді.

Бухгалтерлер мен экономиттер амортизацияға түрлі көзқарастырмен қарайды. Болашақ табыстарды есептей отырып экономист немесе басқарушы құрылысқа немесе машиналық құрылғыларға жұмсалатын капиталды шығындарды қарастырады. Бұл техниканы сатып алуға және оған қызмет көрсетуге жұмсалатын ақшалық шығындарға ғана байланысты емес, сонымен қатар тозған негізгі өндірістік қорларды өңдеуге арналған шығындарға да тәуелді болады. Бухгалтерлер фирманың бұрындағы тиімді іс-әрекетінің сандық сипатын талдау барысыныда салық салымның ағымдағы ережелерін амортизациялаған төлмедердің көлемін және табысты есептеу үшін санайды. Бірақ, амортизацияланатын төлемдер әрқашан да құрылғының нағыз тозғанын сипаттамайды.

Шығындар туралы түсінік ресурстардың аздығы фактісіне және оларды баламалы түрде пайдалану мүмкіндігіне негізделеді. Фирма жағынан шығындар - бұл оның төлеуге тиісті төлемдері, немесе ресурстармен жабдықтаушыны табыстармен қамтамасыз ету болып табылады. Жабдықтаушыны табыстармен қамтамасыз етудегі басты мақсат - осы ресурстарды басқа да баламалы өндіріске жұмсалмауын қамтамасыз ету үшін арналған. Шығындар ішкі және сыртқы болады. Шикізатпен, отынмен, энергиямен және т. б. жабдықтаушылардың пайдасына өтетін ақшалық табыстар сыртқы деп аталады. Оларды анық немесе бухгалтерлік деп те атайды, себебі олар кәсіпорынның бухгалтерлік есебінде анықталады және өндіріс факторларымен және аралық өнімдерімен жабдықтаушыларға ақшалық формада төленеді. Өзіндік ресурсқа (құрылғылар) жұмсалатын шығындар ішкі немесе анық емес деп аталады. Бухгалтерлік шығындардың мақалалары - бұл өнімнің өзіндік құнын құрайтын шығындардың мақалалары болып табылады. Мынадай мақалалар болады: материалды шығындар, еңбекті төлеуге жұмсалатын шығындар, әлеуметтік қажеттіліктерге төлемдер, амортизация және басқа жа шығындар. Өнідіріс шығындары қажетті ресурстардың бағасына, технологияға, яғни өндіріске қажетті ресурстар санына байланысты. Экономистер барлық төлемдерді - ішкі және сыртқы, белгілі өнімді жасап шығаруға арналған қызметтерді шығын ретінде қарастырады.

1. 2 К. Маркстің шығындар құрылымы - жүгіну және тұтыну шығындары.

Түрлі қоғамдардың әрбір өнідірістік бірлігі (кәсіпорын) өз іс-әрекетінен көбірек табыс алуға тырысады. Қандай да болсын кәсіпорын өз тауарын пайдалы, жоғары бағаға сатып қана қоймай, өзінің өндіріске және өнімді өткізуге жұмсалатын шығындарының мөлшерін қысқартуға тырысады. Егер табысты ұлғайтудың алғашқы көзі кәсіпорынның іс-әрекетінің сыртқы шарттарына тәуелді болса, екінші кәсіпорынның өзіне ғана, атап айтқанда өндіріс процесінің ұйымдастырылуы деңгейіне және тауарлардың келесідегі өткізілуіне толығымен байланысты.

Көптеген экономиттер шығындарды зерттеуге үлкен үлес қосқан. Мысалы, К. Маркстің шығындар теориясы екі принципиалды категорияға негізделеді - өндіріс шығындары және жүгіну шығындары. Өндіріс шығындары деп жалақыға, шикізат пен материалға, сонымен қатар амортизацияға, еңбек тәсілдеріне және т. б. жұмсалатын шығындар аталады. Өндіріс шығығндарына тауар өндіру, кейін табыс табу мақсатымен құрылған кәсіпорында өндіріске жұмсалатын шығындар(ұйымдастырушылар өтеуге тиіс) жатады. Тауар бірлігінің құнында өндіріс шығындары оның екі бөлігінің біреуін құрайды. Өндіріс шығындары табыс көлеміндегі тауар құнынан аз болады.

Жүгіну шығынының категориясы тауарды өткізу процесімен байланысты болады. Жүгінудің қосымша шығындары болып тауарға арналған орамаға, оны тасымалдауға, сақтауға, жіктеуге арналған шығындар болады. Шығындардың осы түрі өнідіріс шығындарына жақын болып келеді және тауардың құнына кіреді де соңғысының көлемін арттырады. Қосымша шығындар тауарды сатқаннан кейін табылған пайданың мөлшерінен қайтарылады. Жүгінудің таза шығындары - саудаға жұмсалатын шығындар (саудагерлер жалақысы және т. б. ), маркетинг (тұтынушы сұранысын зерттеу), жарнама, жеке орталықтың қызметшілерінің шығындарын өтеу және т. б. жатады. Таза шыығндар тауардың құнын арттырмайды, тауарды сатқаннан соң алынған табыстан (тауар өндәру нәтижесінде пайда болған) қайтарылады.

Өндіріс пен жүгіну шығындары туралы айта отырып, К. Маркс шығындардың құрылуы процесін олардың өндірістік процестегі негізгі элементтеріне сай қарастырды. Ол бағаның құн маңайындағы тербелісі тақырыбын көп қазғаған жоқ. Сонымен қатар, жиырмасыншы ғасырда өндірілген өнімнің санына байланысты шығындардың өзгеруін анықтау қажеттілігі туындап отыр.

2 Бөлім.

2. 1 Қысқа мерзімді кезеңдегі шығындар: кезең ерекшеліктері, мақсаттары, кемімелі шектік қайтарымының заңы.

Өндірісте қолданылатын ресурстардың санын өзгертуге қажетті уақытқа байланысты фирма іс-әрекетінде ұзақ мерзімді және қысқа мерзімді кезеңдерді ажыратады.

Қысқа мерзімді кезең деп сол уақыт аралығында өзінің өндірістік қуатын өзгерте алатын уақыт аралығын айтады. Ол өндірістің барысы мен нәтижелілігіне тек өз қуатының пайдалануын интенсивтендіру арқылы ғана әсерін тигізе алады. Осы кезеңде фирма өзінің айнымалы факторларын, яғни еңбек, шикізат, қосымша материалдар, отын санын жедел түрде өзгерте алады.

Қысқа мерзімді кезеңде кебір өндірістік факорлардың саны өзгермейді, ал басқалары өзгеруі мүмкін. Сәйкесінше, осы кезеңде шығындар тұрақты және айнымалы болып өзгереді.

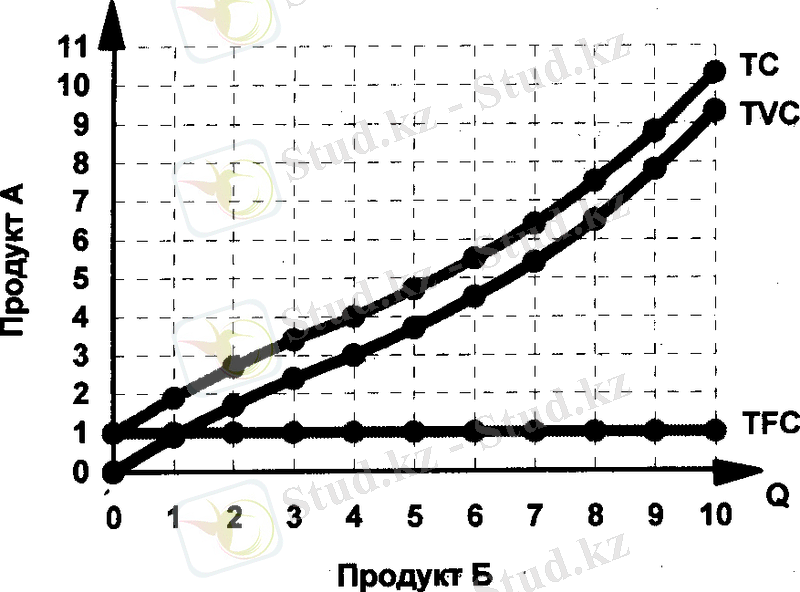

TFC-тің тұрақты шығындары (total fixed cost- жалпы орнатылған құн) - бұл өндіріс көлемінің өзгеруіне байланысты көлемі өзгермейтін шығындар. Осындай шығындардың болуы кейбір өндірістік фактордың өмір сүруімен түсіндіріледі, сондықтан олар фирма ештеңе өндірмесе де жұмысын атқара береді. Графикте тұрақты шығындар абцисса осіне параллель орналасқан көлденең сызықпен көрсетіледі (1 - сурет) . Тұрақты шығындарға басқару қызметшілерінің еңбегін төлеуге, ренталық төлемдерге, сақтандыру салымдарын, құрылыстарды және құрылғыларды амортизациялауға жұмсалатын шығындарды жатқызамыз.

1-сурет. Тұрақты, айнымалы, жалпы шығындар

Айнымалы шығындар TVC (total variable costs - жалпы айнымалы құн) - бұл өндірістің көлемі өзгергеніне байланысты оның да мөлшері өзгеретін шығындар болып табылады. Оларға еңбекақы, шикізат, отын, қосымша материалдар сатып алу, көлік қызметтерін төлеу, сәйкес әлеуметтік төлемдер және т. с. с. жатады. 1-суретте көрсетілгендей айнымалы шығындар өнімнің шығарылуы өскен сайын ұлғаятыны көрінеді. Бірақ, мұнда мынадай заңдылық байқалады: басында айнымалы шығындардың өсімі өнімнің өсімінің бірлігіне есептегенде жай екпінмен жүреді ( өнімнің төртінші бірлігіне дейін - 1-сурет), кейін олар аса жоғары екпінмен өсе бастайды.

Осы кезде кемімелі қайтару заңы іске асады. Шектік өнім еңбегін қысқарту тенденциясының (басқа да еңгізілетін фактопларлың шектік өнімдері) басымдылығы соншама, «кемімелі қайтару заңы» сөзі оны сипаттауында немесе анықтамасында қолданылады. Кемімелі қайтару заңы бойынша, қандай да болсын өндірістік факторды пайдалану өскен кезде (басқа өндірістік факторлар анықталып қойылған жағдайда), нәтижесінде белгілі бір нүктеге жетеді, осыдан кейін берілген факторды болашақта қосымша қолдану өнімді шығару мөлшерінің азаюына алып келеді. Өндіріс факторы ретінде еңбек (капитал анықталып қойылған) қарастырылса, онда кішкенеге ұлғайған еңбек шығындары шығарылған өнімдердің көлемін біршама арттырады, себебі жұмысшылар қосымша мамандану мүмкіндігін алады. Бірақ, сонда да, кемімелі қайтару заңы іске қосылады. Жұмысшылар саны көбейіп кеткен соң, бөлек операциялар тиімді болмайды, нәтижесінде еңбектің шектік өнімі азаяды.

Кемімелі қайтару заңы қысқа мерзімді уақыт аралығында пайдалануға тиімді, мұнда бір ғана өндірістік фактор тұрақты болып қалады. Заң шектік өнімнің азаюын, бірақ, міндетті түрде теріс мәнге дейінгі кемуін сипаттамайды.

Тұрақтылар мен айынмалы шығындардың соммасы әрбір берілген көлемге байланысты ортақ шығындарды құрайды. ТС (total costs - ортақ құн) . Графикте көрсетілгендей ортақ шығындардың қисығын алу үшін тұрақты шығындар соммасын TFC айнымалы шығындардың соммасына TVC қосу керек ( 1-сурет) .

Кәсіпкердің қажеттілігіне тек оның өндіретін тауарларының жалпы шығындары соммасы емес, сонымен қатар орташа шығындар, яғни өндірілетін өнім бірлігіне жұмсалатын фирма шығындары жатады. Өндірістің табытылығы мен шығындылығын анықтағанда орташа шығындар бағамен салыстырылады. Орташа шығындар орташа тұрақты, орташа айнымалы және жалпы орташа деп ажыратылады.

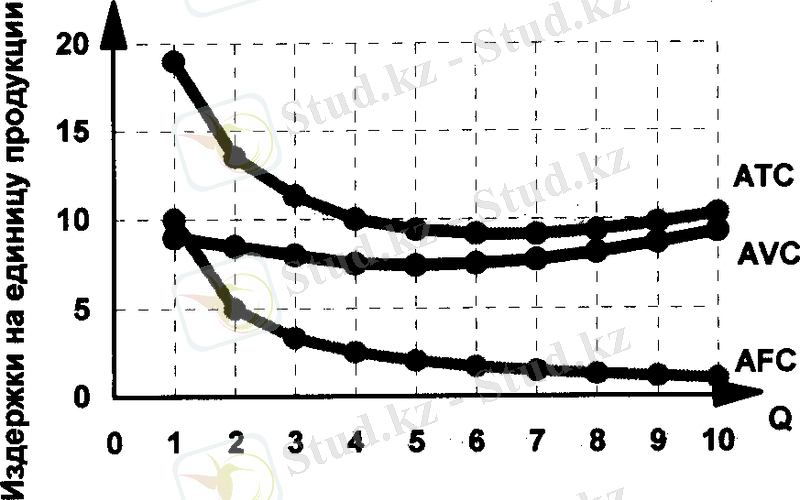

2-сурет. Қысқа мерзімді кезеңдегі орташа шығындардың қисықтары.

Орташа тұрақты шығындар AFC (average fixed costs - орташа бекітілген құн) - жалпы тұрақтылар шығындарын өндірілген өнім санына қатынасымен анықталады, яғни AFC = TFC/Q. Тұрақты шығындардың көлемі өндіріс көлеміне тәуелсіз болғандықтан, AFC қисығының конфигурациясы монотонды, бірқалыпты сипат алады және өндірістің көлемі артқан сайын тұрақты шығындардың соммасы өндірілуі артып келе жатқан өнімнің бірлігіне келетінін растайды.

Орташа айнымалы шығындар AVC (average variable costs - орташа айнымалы құн) - айнымалы шығындардың соммаларын оған сәйкес өндірілген өнімге қатынасымен есептеледі, яғни AVC= TVC/Q. 2-суретке

назар аударсақ, орташа айнымалы шығындар басында азайып, кейіннен өседі. Мұнда да кемімелі қайтарым заңы іске асады екен.

Жалпы орташа шығындар АТС (average total costs - айнымалы жалпы құн) - мына формуламен есептеледі: АТС = ТС/Q. 2-суретте жалпы орташа шығындардың қисығы тігінен, орташа тұрақтылардың АFC және орташа айнымалы шығындардың мәндерін қосындысы арқылы берілген. АТС және AVC қисықтарының U-формалы конфигурациясы бар. Екі қисық та кемімелі қайтарым заңына байланысты аса жоғары өндіріс көлемі жағдайында жоғарыға қарай бүгіледі. Тұрақты факторлар өзгермеген жағдайда бос емес жұмысшылардың санын арттырсақ еңбек өнімділігі азая бастайды. Нәтижесінде, орташа шығындардың өсімі артады.

Фирманың іс-әрекетінің мәнін түсінуде шектік шығындардың категориясының маңызы зор. Шектік шығындар МС (marginal costs - шектік құн) - бұл, әрбір келесі өнім бірлігінің өндіруіне байланысты пайда болатын қосымша шығындар. Сондықтан, МС-ны бір-бірінің маңайында тұрған екі жалпы шығындардың көлемін азайту арқылы анықтауға болады. Оларды мына формуламен де есептеуге болады: МС = ТС/ Q, мұндағы Q = 1. Егер тұрақты шығындар өзгермесе, онда шектік шығындар - әрқашан айнымалы шектік шығын болып табылады. Сондықтан, оларды жоғарыда аталған айырмасын табу долымен есептеуге болады.

Шектік шығындар шығындардың арасындағы өндіріс көлемінің Q артуы немесе азаюына байланысты өзгерістерді көрсете алады. Сондықтан, МС-ьі шектік пайдамен салыстыру (қосымша өндірілген өнім бірлігін өткізуден табылған пайда) нарық шарттарында фирманың іс-әрекетінің мәнін ашуда аса маңызды рөлге ие болады.

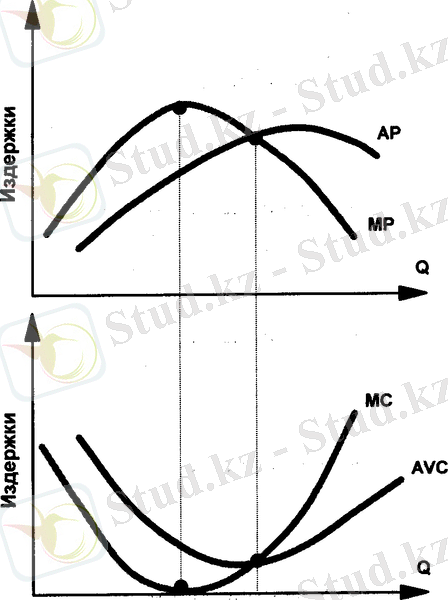

3-сурет. Өндіріс пен шығындар арасындағы байланыс.

3-суретте шектік өнімнің және шектік шығындар (орташа өнім немесе орташа айнымалы шығындармен тепе-тең) өзгерісінің динамикасы арасында (шектік өнімділік) қарама-қарсы байланы та болады. Шектік (орташа) өнім өскенге дейін, шектік (орташа айнымалылар) шығындар азая береді және керсінше. Шектік және орташа өнімнің максималды мәндері нүктелерінде шектік МС және орташа айнымалы AVC шығындары минималды болады.

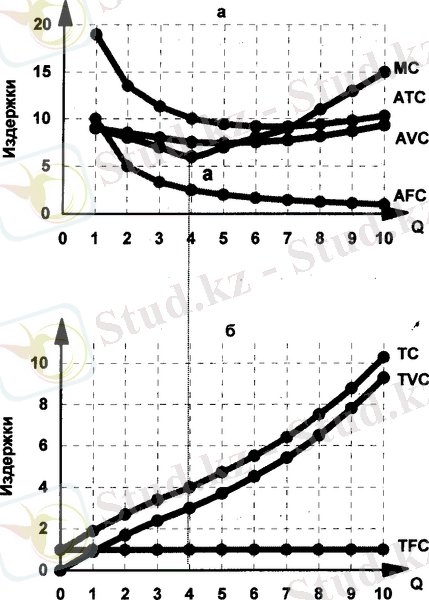

Ортақ TC қарым-қатынастарын қарастырайық, орташа AVC және шектік MC шығындар орналасқан. Бұл үшін 2-суретте шектік шығындардың қисығын алып 1-суреттегісімен бір жазықтықта сәйкестендірейік.

4-сурет. Ортақ, орташа, шектік өндіріс шығындарының байланыстары.

Қисықтардың құрылымын зерттеу бізді мынадай қорытындыға алып келеді: :

- а нүктесінде, шектік шығындардың қисығы өзінің масимумына жеткенде, ортақ шығындардың қисығы ТС бүгілген түрінен батыңқылық жағдайына ауысады. Оның мәні мынада: а нүктесінен кейін ортақ өнімді бір ғана рет жетілдіргенде ортақ шығындардың өзгерістер көлемі артады;

- Шектік шығындардың қисығы орташа ортақ және орташа айнымалы шығындардың қисығын оның минималды мәндерінде қиып өтеді. Осыны қалай түсіндіруге болады? Егер шектік шығындар орташа ортақ шығындардан кем болса, соңғылары (өнім бірлігімен есептегенде) азаяды. Осылай, 4-суретте орташа ортақ шығындар шектік шығындардың қисығы орташа ортақ шығындардың төменінде орналасқанға дейін азая береді. Ортақ орташа шығындар шектік шығындардың қисығы орташа ортақ шығындар қисығынан жоғары орналасса өседі екен. Осындай жағдай шектік және орташа айнымалы МС және AVC шығындарында да қайталанады. Ал орташа тұрақты шығындар қисығына АFC келсек, мұнда ешқандай өзара тәуелділік жоқ.

- Шектік шығындар алғашында орташа ортақ шығындардан төмен болады. Бірақ, кемімелі қайтарым заңының іске қосылуына байланысты олар өндіріс көлемінің артуына байланысты аталғандарды және басқаларды да өсіреді. Енді өндірісті кеңейте берудің (еңбек шығындарын арттыра беріп) еш мәні жоқ болады, себебі бұл экономикалық жағынан тиімсіз.

Ресурстарға және өндірістік технологияларға бағалардың өзгеруі шығындар қисығының ығысуына алып келеді. Осылай, тұрақты шығындардың өсімі FC қисығының жоғарыға қарай, ал тұрақты шығындар AFC ортақтың құрылымды бөлшегі болғандықтан, осы қисық та жоғарыға қарай ығысады. Айнымалы қисықтар және шектік шығындарға келсек, онда тұрақты шығындардың өсімі оларға ешқандай әсерін тигізбейді. Айнымалы шығындардың өсімі (мысалы, еңбек құнының қымбасттануы) орташа айнымалы қисығының жоғарыға қарай ығысуын мәжбүрлейді, бірақ тұрақты шығындардың қисығына ешқандай өзгеріс еңгізе алмайды.

Осындай жолмен технологиялық өзгерістердің нәтижелерін де сипаттауға болады. Егер олар өндірістік факторлардың арзандауын немесе олардың өнімділігін арттырса, онда сәйкесінше, шығындар қисығы төменге қарай ығысады.

3 Бөлім.

3. 1 Ұзақ мерзімді кезеңдегі шығындар: кезең ерешеліктері, шығындарды минимализациялау және табысты максимализациялау, өндіріс көлемінің өсімінен экономия концепциясы.

Ұзақ мерзімді кезең - бұд сондай уақыт аралығы, осы кезде фира барлық пайдаланатын ресурстарының санын (өндірістік қуатын қоса алғанда) өзгерте алады. Сонымен қатар, осы кезеңнің өзінің уақыт аралығы белгілі бір фирмалар осы саладан кетіп, ал басқалар, керсінше осы саламен айналысуға уақыт жеткілікті болуы қажет.

Белгілі бір өндіріс көлеміне жету үшін аталған пайдалану комбинациялардың жиыны көп мөлшерде болса, онда мынадай ой пайда болады: осы жиыннан қай комбинация ең тиімді, яғни минималды шығындармен қажетті өндіріс көлеміне жетуге мүмкіндік беретін бола алады? Пайдаланылатын факорларды кәсіпкер нарықта сатып алатындықтан, олардың бірігуі нұсқасын таңдағанда ол нарықтық бағаларды да ескеру керек.

Фирма екі айнымалы факторды пайдаланады деп ойлайық - еңбек және капитал. Еңбек бірлігі бағасы Р

L

2 ақшалық бірлікті, капитал бірлігінің бағасы Р

K

- 3 ақшалық бірлікті құрайды. Берілген өндіріс көлемі өндірістік факторларының мынадай комбинациялырын пайдалану арқылы жүзеге асырылады: 7

L

және 1

K

, З

L

және 2

K

, 2

L

және З

K

, 1

L

және 7

K

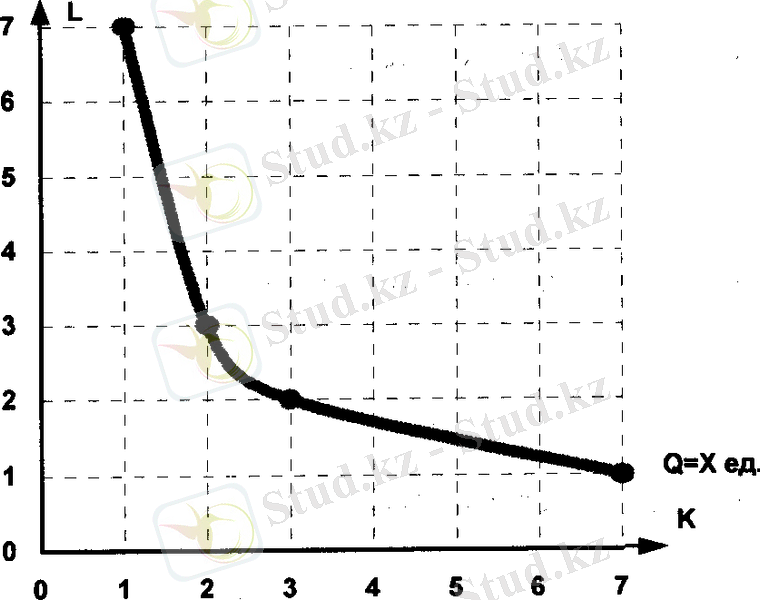

. Берілген мәліметтерге сүйене отырып өнімнің Х бірлігінің изоквантасын құрастырайық (5-сурет) .

Фирма екі айнымалы факторды пайдаланады деп ойлайық - еңбек және капитал. Еңбек бірлігі бағасы Р

L

2 ақшалық бірлікті, капитал бірлігінің бағасы Р

K

- 3 ақшалық бірлікті құрайды. Берілген өндіріс көлемі өндірістік факторларының мынадай комбинациялырын пайдалану арқылы жүзеге асырылады: 7

L

және 1

K

, З

L

және 2

K

, 2

L

және З

K

, 1

L

және 7

K

. Берілген мәліметтерге сүйене отырып өнімнің Х бірлігінің изоквантасын құрастырайық (5-сурет) .

5-сурет. Х өнімінің шығарылуының изоквантасы.

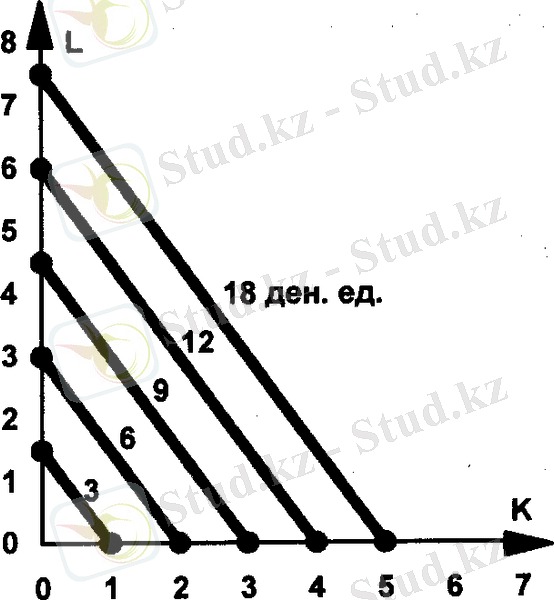

Енді осы жағдайды былай талдайық: егер кәсіпкерде 3 ақшалық бірлік болса, онда ол тек 1 капитал бірлігін ала алады. Сәйкес нүктелерді абциссалар мен ординаталар осінде белгілеп, түзумен қосайық. Нәтижесінде изокоста (изокоста - «тең шығындар») 3 ақшалық бірлік пайда болады. Изокоста - әрбір нүктесі өндіріске еңгізілетін екі айнымалы фактордың (бірдей шығын жағдайында) түрлі комбинацияларын көрсететін түзу. Жоғарыда аталған тәсілмен 6, 9, 10 және 18 ақшалық бірлік изокосталарын салайық. Нәтижесінде изокосталар картасы пайда болады. (6-сурет)

Енді осы жағдайды былай талдайық: егер кәсіпкерде 3 ақшалық бірлік болса, онда ол тек 1 капитал бірлігін ала алады. Сәйкес нүктелерді абциссалар мен ординаталар осінде белгілеп, түзумен қосайық. Нәтижесінде изокоста (изокоста - «тең шығындар») 3 ақшалық бірлік пайда болады. Изокоста - әрбір нүктесі өндіріске еңгізілетін екі айнымалы фактордың (бірдей шығын жағдайында) түрлі комбинацияларын көрсететін түзу. Жоғарыда аталған тәсілмен 6, 9, 10 және 18 ақшалық бірлік изокосталарын салайық. Нәтижесінде изокосталар картасы пайда болады. (6-сурет)

6-сурет. Изокосталар картасы.

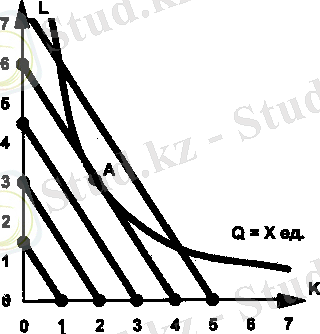

7-сурет. Пайдаланылатын өндіріс факторларының тиімді жиыны.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz